原創 | Odaily 星球日報(@OdailyChina)

作者|jk

導言:誰在為下一輪牛市埋伏筆?

2024 年至 2025 年的加密牛市,本質上是一個機構化的故事。彼時推動比特幣突破 10 萬美元的,並非散戶的 FOMO 情緒,而是貝萊德 IBIT 上線後的 ETF 淨流入和 Strategy 持續滾動的債券融資購幣。那一輪牛市的底層邏輯,離不開機構在 2022 至 2023 年熊市期間默默完成的建倉。

如今歷史似乎在重演,但細節截然不同。2026 年第一季度,比特幣從高點回撤逾 25%,以太坊跌幅更深,市場情緒再度轉冷。然而在這一背景下,一批機構的動作方向與價格走勢背道而馳:企業金庫在加倉,主權財富基金在加倉,銀行系 ETF 在上架,歐洲傳統金融機構在入局穩定幣。這一切都在指向同一個問題:如果下一輪大行情仍將由機構資金驅動,那麼這輪熊市佈局階段,到底是誰在買?

Odaily 記者深度調研了一季度的加密市場資金流入。

先說結論:即便第一季度市場經歷慘烈回調,機構資金仍持續湧入加密市場。比特幣從約 88,000 美元下跌逾 25%至 60,000 美元中段,以太坊跌幅更深達 35%,而 Strategy(原 MicroStrategy)仍逆勢增持逾 100 億美元比特幣,主權財富基金穆巴達拉等機構也趁跌加倉,與此同時約 26 支單資產加密 ETF 在美國 SEC 新版通用上市規則框架下完成發行或提交申請。

2026 年第一季度買入的資金呈現明顯的分化:部分對沖基金大舉減持(Brevan Howard 削減 IBIT 持倉 85%),而企業金庫、大學基金、ETF 發行商和阿布扎比主權基金則趁機抄底。風險投資方面,在交易數量驟降 49%的同時,季度融資總額仍維持在約 50 億至 68 億美元,其中三筆交易(BVNK、Kalshi、Polymarket)獨佔半壁江山。外部背景方面,2025 年 9 月 SEC 的新規將 ETF 審批週期從 240 天壓縮至 75 天;2026 年 3 月 17 日,SEC 與 CFTC 聯合聲明將質押獎勵認定為非證券,由此開啟了一波質押型 ETF 的密集發行浪潮。

第一部分:活躍的機構買家與資金部署

新發加密 ETF(2026 年 1~4 月)

本季度上市的新發加密 ETF 產品密集。Bitwise 於 1 月 14 日在紐交所 Arca 推出 Chainlink ETF(CLNK),種子資金 250 萬美元。Canary Capital 於 1 月 13 日同日上線兩款產品:萊特幣現貨 ETF(LTCC,累計 AUM 約 970 萬美元,為美國首支現貨 LTC 產品)和 HBAR ETF(美國首支現貨 Hedera 產品);該公司隨後於 2 月再推出含質押收益的質押 SUI ETF。Grayscale 亦於 2 月推出 SUI 質押 ETF。21Shares 於 2 月 24 日在納斯達克推出 SUI ETF(TSUI,AUM 約 1,250 萬美元),並於 3 月 6 日推出 Polkadot ETF(TDOT,費率 0.30%,美國首支現貨 DOT 產品,首周 AUM 約 1,100 萬美元)。

老錢們同樣發佈了一些 ETF。貝萊德於 3 月 12 日推出 iShares 以太坊質押信託(ETHB),成為主流機構首支 ETH 質押 ETF,約 82%的質押收益直接分配給持有人。摩根士丹利於 4 月 8 日推出摩根士丹利比特幣信託(MSBT),這是美國首支銀行系現貨 BTC ETF,費率 0.14%,首日吸金 3,400 萬美元,上線 8 天后累計規模達 1.33 億美元。此外,ProShares 於 1 至 2 月間推出了 CoinDesk 20 加密指數 ETF(KRYP),在紐交所 Arca 上市;NEOS 約於 1 月 29 日推出增強比特幣高息 ETF(XBCI);Bitwise 推出了 Proficio 貨幣貶值 ETF(BPRO,BTC 與貴金屬組合);野村/Laser Digital 於 1 月 22 日推出比特幣多元化收益基金(BDYF,代幣化收益產品);21Shares 於 2 月 25 日在蘇黎世推出以 BTC 為底層資產的 Strategy 收益 ETP(STRC);Hashdex 則在第一季度將 NCIQ 擴容至覆蓋 BTC、ETH、XRP、SOL 和 XLM。

總的來說,新錢(New Money),也就是市值更小的幣種 ETF 正在發佈,但是更有資歷的老錢發佈的 ETF 還是集中在高市值的老牌幣種。

值得關注的 ETF 申請(截至 4 月 23 日仍待審批)

摩根士丹利於 1 月初提交了現貨 BTC(MSBT,已於 4 月上市)、Solana 和 ETH 信託的 S-1 申請。高盛於 4 月 14 日提交了比特幣溢價收益/期權策略 ETF 申請。Hyperliquid(HYPE)吸引了四家機構競相申請:Grayscale(GHYP,3 月 20 日)、Bitwise(BHYP,4 月 10 日)、21Shares(THYP,4 月 14 日)和 VanEck(VHYP)目前均未獲批准上市。Grayscale、VanEck、21Shares、Bitwise 和 Canary 均提交了 ADA 現貨 ETF 申請,CME 的 ADA 期貨合約亦於 2 月 9 日上線。Truth Social(Yorkville)於 2 月 13 日提交了 BTC+ETH 組合 ETF 及 Cronos 收益增強 ETF 申請。Bitwise 提交了 11 支加密策略 ETF(涵蓋 AAVE、UNI、ZEC、TAO 等)。REX-Osprey/Defiance 提交了 27 支加密 ETF 申請,包括質押型產品和 3 倍槓桿產品。

目前來說,Hyperliquid 的 ETF 仍然最值得期待。

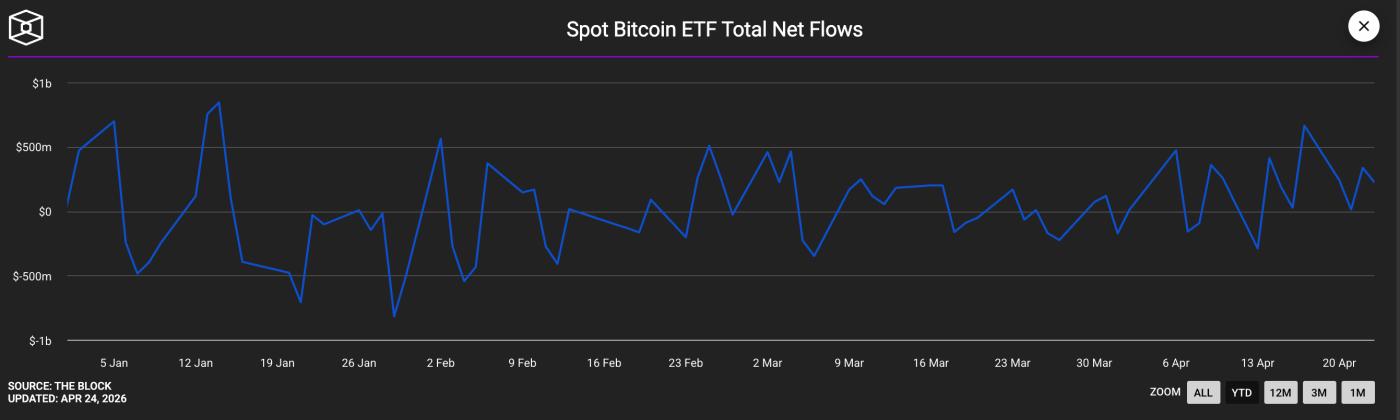

ETF 資金流動情況(2026 年第一季度)

現貨 BTC ETF 資金流向起伏明顯:1 月淨流出約 16 億美元(crypto.com 數據顯示為連續第三個月淨流出),但隨著 3~4 月買盤迴歸,全季最終收窄至淨正值。貝萊德 IBIT 仍為旗艦產品,第一季度淨流入約 84 億美元,但受價格下行影響,AUM 從約 780 億美元縮水至約 540 億美元。以太坊 ETF在 1 月初創下連續 19 天正流入紀錄。XRP ETF 全季淨流入 10.7 億美元,連續正流入 43 天,同期表現遠超 BTC 類產品。Solana ETF(BSOL、FSOL)合計 AUM 於 4 月突破 10 億美元;高盛披露持有 1.08 億美元 SOL ETF 倉位。

全季度淨流入為正

上市公司比特幣金庫購買記錄

Strategy(MSTR)本季度持續高強度增持。截至 2026 年 4 月 20 日,Strategy 累計持有 815,061 枚 BTC,均價 75,527 美元,成本基礎約 616 億美元。日本上市公司 Metaplanet(3350.T)於 2026 年 1 月 1 日披露,期間以均價 104,638 美元購入 4,279 枚 BTC,合計逾 3.8 億美元;整個第一季度合計增持 5,075 枚 BTC,於 4 月 2 日披露時累計持有 40,177 枚 BTC,一季度購入成本約 4 億美元。

Strive(ASST)於 1 月 13 日購入 123 枚 BTC,均價 91,561 美元,合計 1,130 萬美元;隨後與 Semler Scientific 完成全股票合併,合併後兩家公司共持有 12,798 枚 BTC,躋身企業金庫第 11 大,合併於 1 月 16 日完成。至 3 月中旬,Strive 通過 PIPE 及 Semler 合併累計持有約 13,628 枚 BTC。DDC Enterprise(NYSEAM)僅在 1 月便增持約 600 枚 BTC,至 3 月 19 日累計持有 2,383 枚 BTC,總價值 1.82 億美元。

BSTR Holdings(Adam Back 主導、Cantor SPAC 運作)宣佈將以 30,021 枚 BTC(價值 21.4 億美元)推進上市。Twenty One Capital(XXI)截至 4 月 2 日持有 43,514 枚 BTC(價值逾 31 億美元),為上市公司第二大比特幣持倉方。Hyperscale Data(GPUS)於 4 月 21 日持有 663 枚 BTC,以 5,030 萬美元入場,目標金庫規模 1 億美元。

以太坊及質押相關企業金庫

BitMine Immersion(BMNR)是目前規模最大的以太坊企業金庫,在第一季度通過 MAVAN 平臺質押 74,880 枚 ETH(約 2.19 億美元);於 2026 年 4 月 20 日當週單週購入 101,627 枚 ETH(逾 2.30 億美元),為其 2026 年迄今最大單週買入。截至 4 月 20 日,該公司累計持有約 500 萬枚 ETH,其中約 333 萬枚已完成質押,AUM 約 129 億美元。SharpLink Gaming(SBET)為第二大以太坊金庫,持有約 86.7 萬枚 ETH(價值 17 億至 23 億美元),近 100%已質押,於 3 月 10 日披露。

主要減持方

比特幣礦企在第一季度整體為淨賣出方。 MARA Holdings 於 3 月 4 日至 25 日出售 15,133 枚 BTC 套現 11 億美元,用於回購可轉換票據;Riot Platforms 出售 3,778 枚 BTC 套現 2.90 億美元;Nakamoto Holdings 出售 284 枚 BTC;Genius Group 於 4 月 1 日清倉其全部 84 枚 BTC。不丹王國(Druk Holdings)年內以小額方式陸續轉移約 4,200 萬美元 BTC。Strategy 一家企業在 3 月的買入量佔全部上市公司 BTC 淨增持量的 94%。

銀行與資產管理機構動向

摩根士丹利不止提交了 ETF 申請,該行於 2026 年 2 月向 OCC 申請數字信託銀行國家特許牌照,並宣佈通過 E*Trade/Zerohash 向零售客戶開放 BTC/ETH/SOL 交易。

瑞銀於 1 月 23 日宣佈為瑞士私人銀行客戶提供 BTC/ETH 交易服務,覆蓋其 7 萬億美元財富管理業務。

花旗集團於 2 月 26 日 Strategy World 大會上宣佈推出機構級 BTC 託管基礎設施。渣打銀行於 1 月在香港上線機構 BTC/ETH 託管服務,並據報道正洽購旗下 Zodia Custody 全部股權(4 月 8 日)。

西班牙對外銀行(BBVA)建議高淨值客戶配置 3—7%的加密資產。

歐洲 12 家銀行(BBVA、法國巴黎銀行、ING、裕信銀行、比利時聯合銀行、丹斯克銀行、瑞典商業銀行、加泰羅尼亞儲蓄銀行、DZ 銀行、DekaBank、萊法森銀行、Banca Sella)基於 Fireblocks 平臺組建 Qivalis 歐元穩定幣聯合體,符合 MiCA 監管框架(4 月 21 日)。

Vanguard 先鋒集團向其旗下 11 萬億美元平臺的 5,000 萬經紀客戶開放第三方加密 ETF。富達在 401(k)養老金計劃中提供 1%的 BTC 配置選項,據報道已吸引約 8 億美元資金。

野村證券、大和證券和 SMBC 日興證券均宣佈計劃於 2026 年底前在日本推出加密貨幣交易所。

13F 披露(2025 年第四季度持倉,於 2026 年 2 月披露)

高盛加密 ETF 持倉合計約 23.6 億美元,涵蓋 BTC(10.6 億美元)、ETH(10 億美元)、XRP(1.52 億美元)、SOL(1.09 億美元),但 BTC 和 ETH 倉位分別環比削減 39%和 27%。

穆巴達拉(阿布扎比主權財富基金)將 IBIT 持倉增加 46%至 1,270 萬股(約 6.31 億美元),在市場下行期逆勢增持約合 2,300 枚 BTC。

Al Warda Investments(阿布扎比投資局旗下)將 IBIT 持倉增至 820 萬股(約 4.37 億美元),推動阿布扎比主權資本加密敞口合計突破 10 億美元。

Millennium 增持 IBIT 約 67%(增約合 8,100 枚 BTC,為整體最大持倉方)。

Jane Street 增持 IBIT 逾 50%至 2,000 萬股。

哈佛大學將 IBIT 減持 21.5%,但首次建立 ETH 倉位(387 萬股 ETHA,價值 8,680 萬美元)。達特茅斯學院成為第四所入場的常春藤名校。

減持方面:Brevan Howard 大幅削減 IBIT 持倉 85%(從 3,750 萬股降至 550 萬股,摺合減持約 17,700 枚 BTC);Farallon 削減 70%(減約 2,800 枚 BTC);Tudor 減持約 1,300 枚 BTC;德邵對沖基金將 IBIT 減半;Sculptor 幾乎清倉 FBTC(削減約 90%)。

主權財富基金與各國政府

除穆巴達拉和 Al Warda 外,盧森堡主權財富基金 FSIL維持 1%比特幣配置(約 850 萬歐元),成為首支持有 BTC 的歐元區主權財富基金。薩爾瓦多延續"每日購入 1 枚 BTC"策略(現持 7,547 枚,合計約 6.35 億美元),並於 1 月 29 日增購 5,000 萬美元黃金儲備。捷克國家銀行(2025 年 11 月購入,延續至 2026 年)仍是全球唯一持有比特幣的中央銀行。

美國戰略比特幣儲備至今零增持。 CoinDesk 於 3 月 6 日證實,特朗普行政令"進展遲緩";儲備仍僅持有約 328,372 枚被沒收的 BTC。白宮數字資產委員會成員 Patrick Witt 重申承諾,但實際購入行動至今未發生。美國各州中,僅德克薩斯州在 2025 年 11 月將 500 萬美元注入 IBIT(另有 500 萬美元尚未動用)。新罕布什爾州和亞利桑那州已有相關立法,但均未實際部署資金。關於CalPERS 擬配置 1%(約 5 億美元)BTC的報道持續流傳,但 CalPERS 官方至今未予確認。

家族辦公室

兩份調查揭示了截然相反的態勢:摩根大通私人銀行 2026 年家族辦公室報告顯示,333 家受訪機構(平均淨資產 16 億美元)中,89%表示沒有任何比特幣配置,AI 投資是首要關注點。紐約梅隆財富/NOIA 調查則顯示,74%的超高淨值家族辦公室正在投資或探索加密資產(較上年的 53%顯著提升),典型配置比例為 2~5%,亞洲機構約 5%,美國和歐洲機構約 2~4%。

第二部分:2026 年第一季度加密風險投資融資彙總

2026 年第一季度加密 VC 融資呈現一個悖論:資本總量尚算穩健(同比下降 8%至 16%),但交易筆數卻驟降 49%。 最全面的統計來自 Crypto-Fundraising.info(4 月 1 日),含併購在內共錄得 222 筆交易,融資總額 68.1 億美元;剔除併購後,純 VC 投融資為 183 筆,共 47.7 億美元。DefiLlama/DL News(4 月 4 日,僅統計 VC)追蹤到 53 筆千萬美元以上交易,合計約 50 億美元。摩根大通估算第一季度數字資產總流入約 110 億美元,約為 2025 年同期的三分之一。Galaxy Research 定期發佈的季度加密 VC 報告截至 4 月 23 日尚未發佈,但其 2025 年第四季度基準數據(85 億美元/425 筆交易)可供環比參考。

核心數據

與 2025 年第一季度(VC 融資 53.7 億美元,358 筆交易)和 2025 年第四季度(85 億美元,425 筆交易)相比,2026 年第一季度 VC 融資總額約 47.7 億美元,同比下降 11%,環比下降 44%;交易筆數為 183 筆,同比驟降 49%,環比降 57%。值得關注的是,平均單筆 VC 融資額同比大增 76%至 3,590 萬美元(中位數 800 萬美元),折射出顯著的兩極分化:種子輪以交易筆數計最為活躍(37 筆,共 2.52 億美元),四筆 C 輪融資的平均規模則高達 1.088 億美元。Pre-Seed 階段均值僅 175 萬美元,中間層市場幾近萎縮。

三筆交易吞噬半個季度

本季度融資呈現極端集中且嚴重後置的特徵。僅 3 月一個月便產生 44.3 億美元融資(佔全季 65%),2 月則慘淡收於 6.86 億美元。

僅以下三筆交易合計就達 34 億美元,約佔全季披露融資總量的一半:支付賽道併購標的 BVNK(18 億美元,3 月 17 日)、預測市場平臺 Kalshi(Coatue 領投成長輪,估值 220 億美元,10 億美元,3 月 19 日)、以及洲際交易所戰略入股 Polymarket(6 億美元,3 月 27 日)。

預測市場龍頭之爭已經在融資領域白熱化。

其他值得關注的大額融資包括:Rain(2.50 億美元 C 輪,穩定幣支付賽道,Iconiq/Dragonfly/Galaxy 領投,估值約 19.5 億美元,1 月 9 日);BitGo 在紐交所完成 IPO,融資 2.13 億美元(1 月 22 日);XBTO 戰略融資 2.17 億美元(3 月 25 日);Flying Tulip 代幣發行 2.06 億美元(FDV 10 億美元);Whop 獲 Tether 投資 2 億美元(2 月 25 日);BlackOpal 拉美 RWA 融資 2 億美元(1 月 8 日);Kraken/Payward 完成德意志交易所領投的 2 億美元二級市場交易,估值 133 億美元;LMAX Group 獲 Ripple 投資 1.5 億美元(1 月 15 日);Alpaca 完成 1.5 億美元 D 輪;Bluesky 獲 Bain Capital Crypto 領投的 1 億美元 B 輪(3 月 19 日);Anchorage Digital 獲 Tether 投資 1 億美元,估值逾 40 億美元(2 月)。

賽道分佈:支付與預測市場力壓 DeFi

2021 年牛市週期的明星賽道——鏈遊、NFT、L1 基礎設施——幾乎已從融資排行榜頂端銷聲匿跡。

- 支付/穩定幣賽道以 23.9 億美元(佔比 35%,17 筆交易)高居榜首;

- 預測市場以 17.2 億美元(25.2%,11 筆)緊隨其後;

- 金融/CeFi 以 8.35 億美元(12.2%,25 筆)排第三。

- RWA(現實世界資產)融資 2.84 億美元(4.2%,7 筆)

- 交易市場/平臺 2.55 億美元(3.7%,2 筆)

- 基礎設施/L1-L2 融資 1.84 億美元(2.7%,12 筆)

- DeFi 僅 8,900 萬美元(1.3%,5 筆)

- NFT/鏈遊/元宇宙則幾乎可忽略不計。

前三大賽道合計吸收了全季披露資金的 72%。

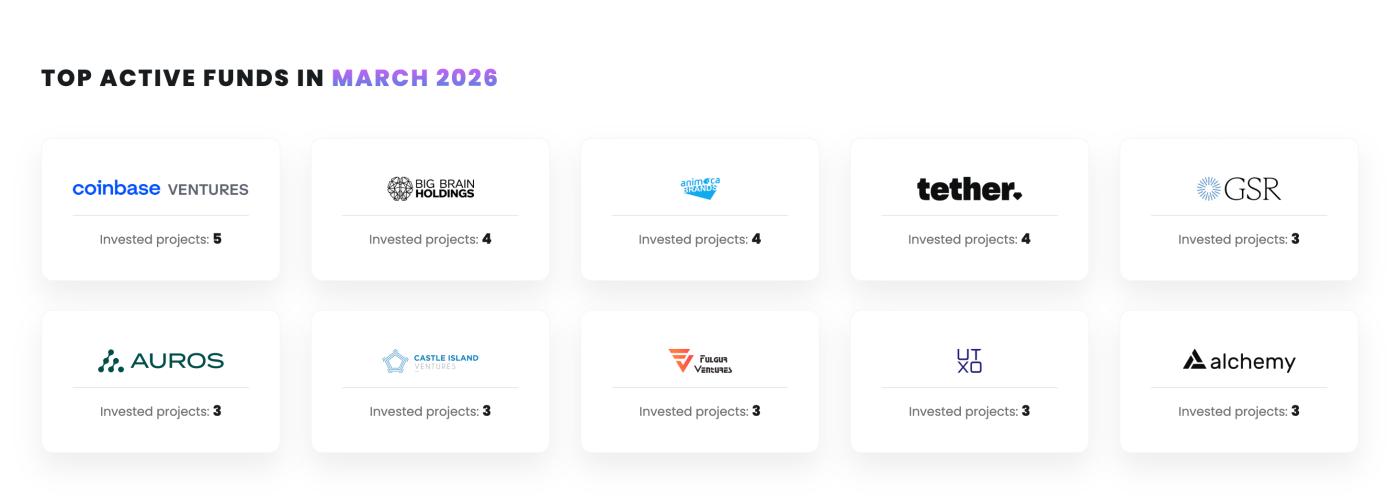

活躍投資機構

Coinbase Ventures 以參投 12 筆位居機構投資者參投次數榜首,領先第二名逾一倍。其後依次為:Tether(8 筆)、Animoca Brands(7 筆)、CMT Digital(6 筆),以及 a16z crypto、Castle Island、Big Brain、Galaxy Digital(各 5 筆)並列。

3月最活躍的基金

傳統金融機構以罕見力度入局基礎設施賽道:富蘭克林鄧普頓參投 4 筆,洲際交易所投資 Polymarket,德意志交易所入股 Kraken,城堡證券、貝恩資本、紅杉資本和阿里巴巴亦參與了第一季度相關融資輪次。地理分佈上,三筆最大融資(BVNK、Kalshi、Polymarket)及 BitGo IPO 均來自美國,顯示美國資本在加密 VC 中的份額延續了 2025 年第四季度約 55% 的水平。

結論:機構資金呈現啞鈴結構

2026 年初,機構加密投資格局正在經歷一場雙向分化。

在買方端,具備長期持倉信念的機構,例如 Strategy、BitMine、Metaplanet、穆巴達拉、貝萊德 ETF 體系,借市場下行趁勢加碼,而戰術性對沖基金(Brevan Howard、Tudor、Farallon)和大多數比特幣礦企則轉為淨賣出方。僅 Strategy 一家在第一季度的比特幣買入量就幾乎超過其他所有上市公司的總和,其 4 月 13—19 日單週買入量更創下史上第三大紀錄。

在風險投資端,同樣的兩極格局同步上演:支付和預測市場的超級大額融資持續擴張,中小型項目則普遍面臨融資荒。賽道領導權的更迭——從 DeFi/NFT/鏈游到穩定幣、預測市場和合規 CeFi 基礎設施——意味著行業增長引擎正在從投機性加密原生敘事,逐步轉向更接近受監管金融科技的交易模式。

當前最大的不確定性來自美國戰略比特幣儲備:儘管行政層面高調宣示已逾一年,實際資金部署至今仍為零。若 2026 年下半年《國防授權法案》開闢出資金撥付路徑,將從根本上重構市場需求格局。在此之前,真正在買單的,是企業金庫和主權財富基金,而非華盛頓。