兩個數字正在指明當前加密市場的方向。

月度加密卡支付額6億美元。鏈上信貸市場55億8000萬美元。一個顯示了消費者用區塊鏈資產購買實體商品的速度,另一個則顯示了沉睡在鏈上的穩定幣轉變為實體經濟信貸來源的速度。這兩股流向正朝著同一個方向。現在正是穩定幣從投機工具轉變為實際運作的金融基礎設施的轉折點。

加密卡:兩年內增長500%

早在2023年初,加密卡的月度支付額幾乎為零。從2024年9月開始,曲線發生了變化。此後短短8個月內,支付額暴增超過500%,截至2026年3月已突破月均6億美元。按鏈來看,TRON和BSC佔據了相當大的份額,Ethereum、Solana、Base和Arbitrum緊隨其後。

關鍵在於,Visa掌控了這個市場90%的份額。Visa的策略很明確:降低對傳統髮卡銀行的依賴,轉而直接與新興區塊鏈基礎設施提供商建立合作伙伴關係。支付網絡正通過接入穩定幣軌道的方式,對自身進行重塑。

近期最受矚目的案例是Jupiter Global。這項服務為加密卡用戶提供4%至10%的返現,4月份的交易量環比增長了660%以上。這正是傳統金融領域的卡獎勵結構被移植到鏈上的時刻。對消費者而言,加密卡相對於傳統信用卡的劣勢正在消失。

國際貨幣基金組織(IMF)在2026年3月發佈的一項實證研究(WP/26/52)分析指出,在GENIUS Act通過後,專注於跨境支付的企業總市值下降了約27%。市場已經在押注,基於穩定幣的支付基礎設施將取代現有的參與者。加密卡的數據正顯示著這一押注轉化為現實的速度。

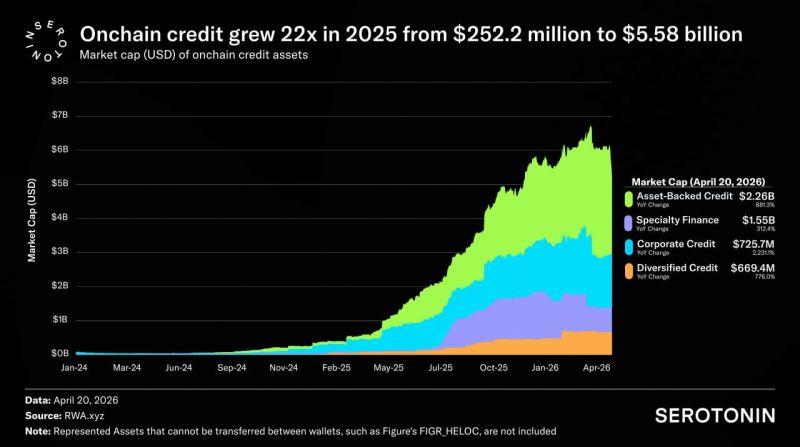

3000億美元的穩定幣,正在尋找出路

問題在於,用於支付的穩定幣遠比未被使用的穩定幣少得多。目前鏈上存在的穩定幣規模約為3000億美元。其中大部分處於待機狀態,並未產生生產性收益。

回顧DeFi早期的收益結構,原因就很明顯了。代幣激勵、槓桿、流動性挖礦、以及用已經挖礦的資產作為抵押借出資金再次投入挖礦的循環。收益來源是加密市場內部的需求,是賭場內部流轉的資金,而非與外部實體經濟關聯的收益。

鏈上信貸改變了這一結構。收益的來源不再是加密投機,而是實體經濟的信貸需求。企業、基金、金融科技公司、信貸機構借入穩定幣,用於實際業務。2025年,鏈上信貸市場從2.52億美元增長至55.8億美元,增長約22倍。這目前佔整個RWA(實物資產代幣化)市場300億美元的17.3%,而該市場預計到2030年將達到4萬億美元。

這是一個規模問題。能夠容納3000億美元穩定幣資本進行生產性配置的市場,在加密內部並不存在。能夠吸收這一規模的市場,唯有實體信貸市場。鏈上信貸正是那條通道。

DeFi的下一個命題:讓流動性真正運作起來

第一代DeFi所實現的是流動性的創造。資本以前所未有的速度聚集在鏈上。然而,這種流動性在很大程度上是自我循環的。第二代DeFi的命題則不同:能否讓這些流動性在實體經濟中運作起來?

加密卡在消費層面給出了答案。鏈上信貸則試圖在資本配置層面對同一個問題作出回答。這兩個市場同時增長並非偶然。穩定幣被用作實際支付手段,成為實際信貸的來源——市場已經開始證明,這是可行的。

數據在說話:月度6億美元的支付額,增長了22倍的信貸市場。3000億美元的穩定幣正在尋找出路,而其目的地正逐漸顯現出輪廓。