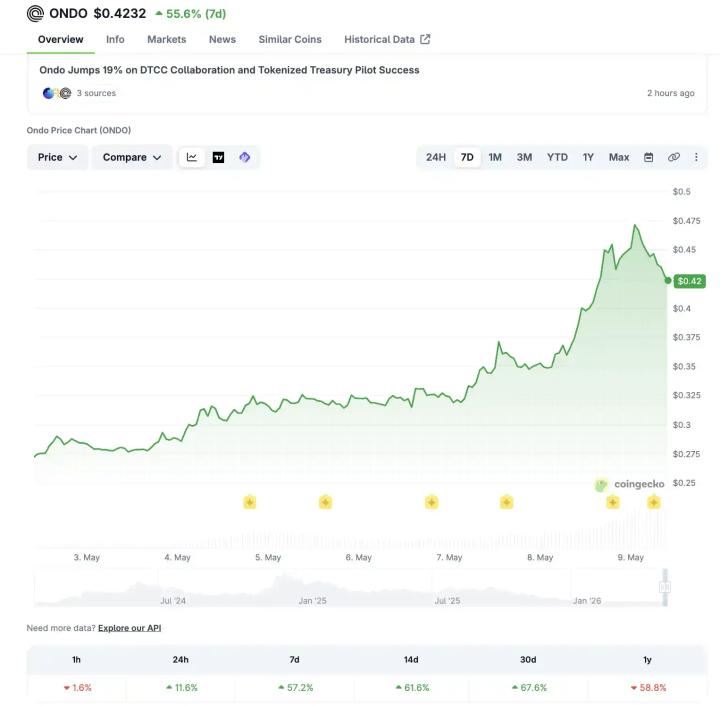

請注意,《財富》雜誌查閱了截至5月7日Zillow的最新數據。 簡而言之,房屋抵押貸款再融資就是用新的貸款替換您現有的房屋貸款。就像您當初申請房屋抵押貸款一樣,您需要提交申請並滿足貸款機構關於信用記錄、收入證明、債務收入比(DTI)等方面的要求。由於需要進行硬性查詢,這個過程通常會對您的信用評分造成輕微影響。此外,如果您不符合貸款機構的要求,則存在被拒的風險。 一些市場觀察人士曾希望,隨著美聯儲在2024年底多次下調聯邦基金利率,抵押貸款利率會下降。然而,這種情況並未發生,抵押貸款利率在數月內一直頑固地維持在7%左右——這是全國30年期固定利率貸款的平均水平。 利率長期以來一直遠高於疫情期間的低點,當時一些房主能夠獲得2%或3%左右的利率。Redfin的一份報告顯示,截至2024年第三季度,82.8%的房主抵押貸款利率低於6%。許多人實際上已被現有房貸鎖定,在當前環境下既無力也無意搬家或再融資。 但從2025年8月下旬和9月初開始,房主們終於迎來了一絲喘息之機。在9月16日至17日美聯儲會議召開前,抵押貸款利率顯著下降,美聯儲在會上宣佈了預期中的降息0.25個百分點。隨後,美聯儲在10月底和12月初分別進行了第二次和第三次降息。 然而,在特朗普政府於2月底對伊朗發起“史詩狂怒行動”後,利率在2026年3月開始上升,同時伴隨著汽油價格飆升和整體經濟前景的不確定性。 正如我們將在下文詳細討論的那樣,房屋貸款再融資並非免費。那麼,何時才值得承擔前期費用進行再融資呢? 許多專家都遵循一個經驗法則:如果新的利率比當前利率低一個百分點,那麼再融資可能就值得考慮。以近期的市場情況為例,如果房主之前以7%的利率申請了房屋貸款,而現在市場行情使得他/她能夠獲得6%的利率,那麼他/她就應該認真考慮再融資。 如果您想通過套現再融資來提取房屋淨值,那麼再融資也可能是一個不錯的策略。但請注意,您通常需要擁有至少20%的房屋淨值才能進行套現再融資。因此,對於那些首付僅需支付傳統抵押貸款通常允許的5%最低首付購房的人來說,可能需要一段時間才能攢夠錢進行套現再融資。 再融資的另一個用途是改變貸款期限。例如,您可能在購房時申請了15年期抵押貸款,當時您知道,雖然每月還款額較高,但長期來看可以節省一大筆利息支出。然而,後來您的經濟狀況發生了變化,現在每月還款額已經超出了您的預算。在這種情況下,將貸款期限再融資為30年期貸款或許能為您提供急需的靈活性,從而降低每月還款額。 如果您希望更換貸款類型,也可以考慮再融資。例如,您可能持有需要終身抵押貸款保險(在這種貸款類型中稱為MIP)的FHA貸款,而您希望轉為傳統貸款以擺脫這項保險。或許您之前申請的是浮動利率抵押貸款(ARM),但現在您決定延長居住期限,不想承擔利率調整期內利率上漲的風險。在這種情況下,將房屋貸款再融資為固定利率貸款可能是一個不錯的選擇。 與您當初購房時申請的傳統房屋貸款類似,抵押貸款再融資也需要支付一些交易費用,這些費用通常約為貸款金額的2%至6%。例如,如果您對30萬美元的貸款進行利率和期限再融資,您可能需要支付6000美元至18000美元的再融資交易費用。 以下是一些您可能會在再融資貸款估算中看到的費用: 目前有很多類型的抵押貸款再融資可供選擇,您需要哪種貸款取決於您的目標以及您現有的抵押貸款情況。以下是一些常見的再融資方案供您參考: 再融資時,您不必非得選擇當初發放貸款的同一家貸款機構。事實上,貨比三家,找到利率最低、服務最好的貸款機構是值得的。 不過,有些貸款機構可能會提供一些優惠,比如免除部分過戶費用。由於這些前期費用對想要再融資的人來說可能是一個障礙,優惠措施可以使再融資更容易實現,因此值得與您的貸款機構談談。

截至2026年5月8日的最新再融資抵押貸款利率報告 | 《財富》雜誌

本文為機器翻譯

展示原文

來源

免責聲明:以上內容僅為作者觀點,不代表Followin的任何立場,不構成與Followin相關的任何投資建議。

喜歡

收藏

評論

分享