從2024年5月到2026年6月,標普500指數上漲了142%。然而,如果剔除人工智慧股票,這一數字驟降至16%。其餘的市場成分股,包括數十個行業的數百家公司,對近代史上最大的牛市之一幾乎沒有貢獻。

自4月1日以來,標普500指數上漲的近50%都來自五檔股票。該指數在短短29天內市值增加了10兆美元。半導體和人工智慧類股票在短短幾週內就飆升了100%甚至更多。

來源:X

這種依賴性遠不止於體現在股票價格上。 2026年第一季,美國GDP成長2.0%。人工智慧驅動的技術投資貢獻了其中134個基點的成長,佔該季度所有經濟成長的67%。如果沒有人工智慧投資,GDP成長基本上停滯不前。

就業矛盾

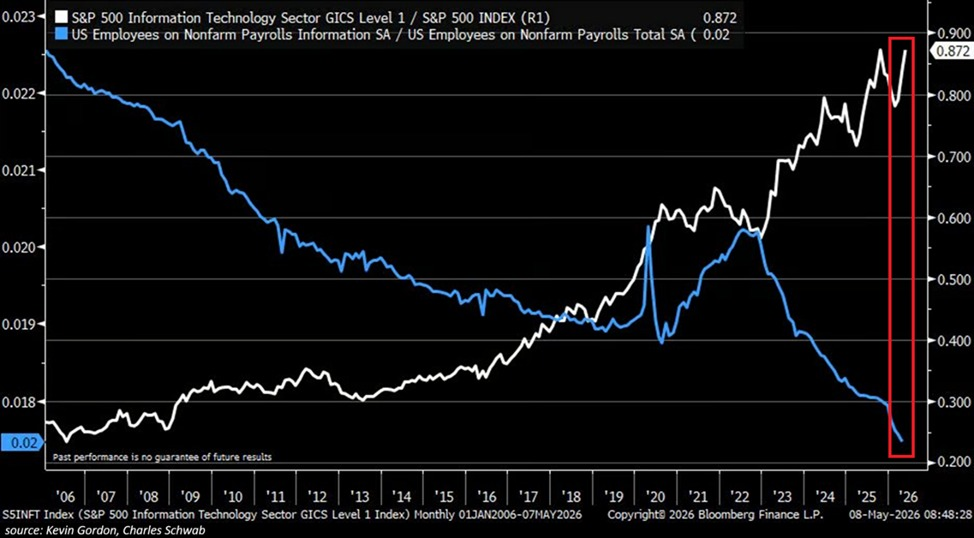

事情到這裡就變得令人不安了。標普500指數資訊科技板塊目前佔該指數的比重達到創紀錄的0.87%,較2022年熊市低點上漲了50%。同時,科技業在美國非農業就業總人數中所佔的比重卻跌至歷史新低0.02%。

來源:X

自 2022 年以來,該行業已減少了 34.2 萬個工作崗位,使科技業就業總人數降至 277 萬,為 2021 年 2 月以來的最低水平。資訊產業的就業人數已連續 16 個月下降,這是自 2008 年金融危機以來最長的連續下降期。

市場對人工智慧的估值達到了歷史新高,同時,該產業卻在裁減開發人工智慧的人員。

相關報導:為什麼比特幣與標普500指數和那斯達克指數的上漲沒有相關性?

無人願意談及的風險

樂觀的觀點認為,人工智慧確實能帶來效率提升,足以支撐高估值,而無需增加員工人數。這或許沒錯。但這會造成市場過度依賴單一主題的持續獲利,有一定的風險。

如果人工智慧獲利成長放緩,炒作週期逆轉,或者少數幾家引領市場的巨型公司業績不佳,那麼幾乎沒有什麼可以緩衝下跌。過去兩年其他板塊16%的成長並不能構成支撐,而是一個警示。

市場與經濟之間的差距從未如此之大。資產持有者正經歷前所未有的財富擴張。而整個體系的維系,卻建立在五檔股票持續上漲的基礎上。

相關報導:該公司稱可能出售比特幣以籌集資金支付股息