作者:Turbo @TurboGuo

太長不看

- 跨境支付公司的穩定幣策略分為三類:接受穩定幣(以穩定幣結算支付)、發行穩定幣(申請發行自己的穩定幣的許可證)以及通過獨立的離岸品牌運營以隔離監管風險。

- 穩定幣在跨境支付方面幾乎沒有手續費或速度優勢。隨著本地支付渠道的普及,傳統轉賬成本已大幅下降。剩餘的摩擦點在於國內結算,而這恰恰是穩定幣無法解決的問題。此外,外匯兌換也難以避免,因此穩定幣實際上並不能解決這兩個核心痛點。

- 在穩定幣跨境支付價值鏈中,新銀行是價值最高的環節。穩定幣支付的真正優勢在於其閉環生態系統——只有當付款人和收款人都使用穩定幣結算時,才能真正實現零摩擦。銀行基礎設施薄弱的地區(東南亞、中東、非洲)是穩定幣支付最具潛力的應用場景。Tether 對 SQRIL 的投資就是一個明確的信號。

第一部分:打破穩定幣跨境支付的神話

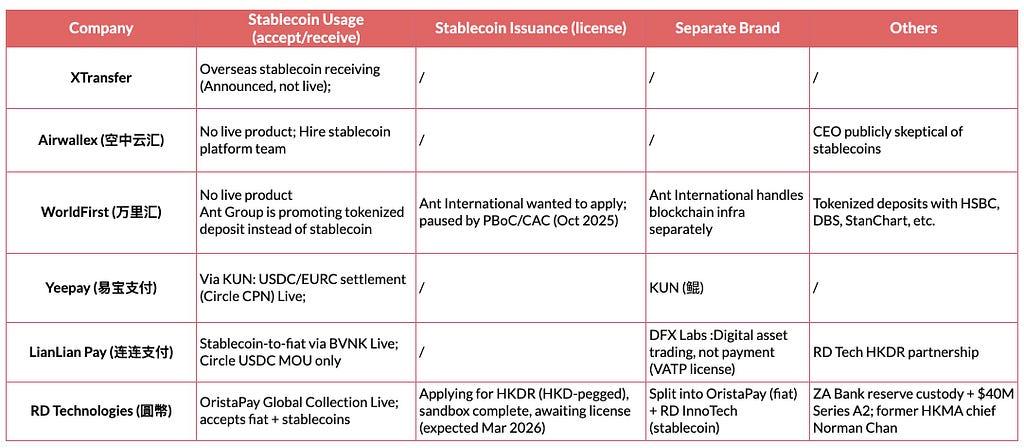

主要跨境支付公司的穩定幣策略

亞洲跨境金融科技公司的穩定幣策略主要包含三個部分:

- 穩定幣用途:接受以穩定幣結算的付款

- 穩定幣發行:申請發行自有穩定幣的許可證

- 獨立品牌:通過獨立品牌的離岸實體運營加密貨幣/穩定幣業務,以隔離其國內許可證帶來的監管風險。

- 設立獨立的離岸實體至關重要。

所有開展重要穩定幣業務的公司都通過獨立的離岸實體運營:例如,Yeepay 使用 KUN 平臺,LianLian 使用 DFX Labs 平臺,RD Technologies 使用 RD InnoTech 平臺。這是監管要求所致。中國人民銀行於 2025 年 10 月對螞蟻集團和京東進行干預,以及 2026 年 2 月八大機構聯合實施禁令,使得品牌分離成為所有與內地有關聯的公司的監管必要條件。

2. 目前唯一支持穩定幣支付的產品是穩定幣支付,但很少有公司披露相關費用和速度。

大多數公司都從穩定幣的接受而非發行入手,包括 LianLian、KUN 和 OristaPay。目前只有 RD InnoTech 接近發行穩定幣(HKDR,如果獲得許可,預計將於 2026 年 3 月發放)。然而,我們尚未看到像其他成熟支付公司那樣公開穩定幣支付服務的費用和速度。目前唯一公開費用的公司是 BVNK,其費用結構為:轉賬免費 + 標準轉換費 + 資金從/向外部錢包轉賬的服務費 + 區塊鏈費用。

3. 2026年3月的香港牌照頒發將是一個轉折點

香港金融管理局將於2026年3月發放首批穩定幣發行牌照。獲批的公司數量將非常有限。目前已確認申請牌照的公司包括RD InnoTech、京東和安聯金融。RD InnoTech獲批的可能性較高,因為它已加入香港金融管理局的穩定幣發行沙盒計劃。京東獲批的可能性不大,因為其申請受監管要求的限制。KUN或LianLian旗下的DFX Labs是否申請牌照尚待確認。牌照發放結果將決定哪些公司能夠從穩定幣用戶轉型為發行商,以及香港能否真正成為穩定幣中心,還是繼續受制於北京的影響力。

4. 跨境支付公司採用穩定幣速度緩慢的原因

4.1 穩定幣在跨境支付中幾乎沒有手續費或速度優勢

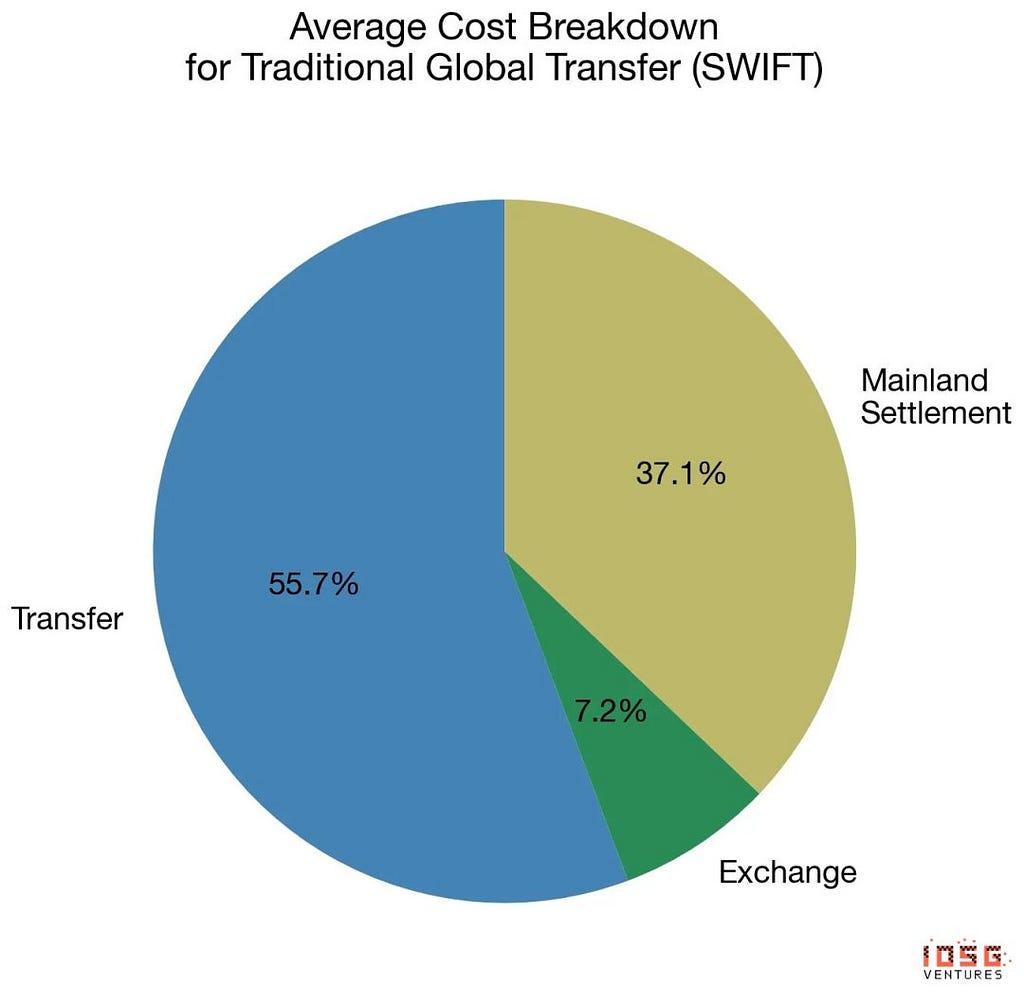

如果企業主想要從海外向中國大陸進行跨境支付,主要有三個步驟:轉賬、兌換和內地結算。

- 轉賬:通過 SWIFT、本地銀行轉賬或內部錢包轉賬等方式,將資金從海外買家轉移到支付平臺。

- 兌換:按給定的匯率將外幣(例如美元、歐元)兌換成人民幣。

- 內地結算:將兌換後的人民幣提取到中國大陸銀行賬戶或支付寶。

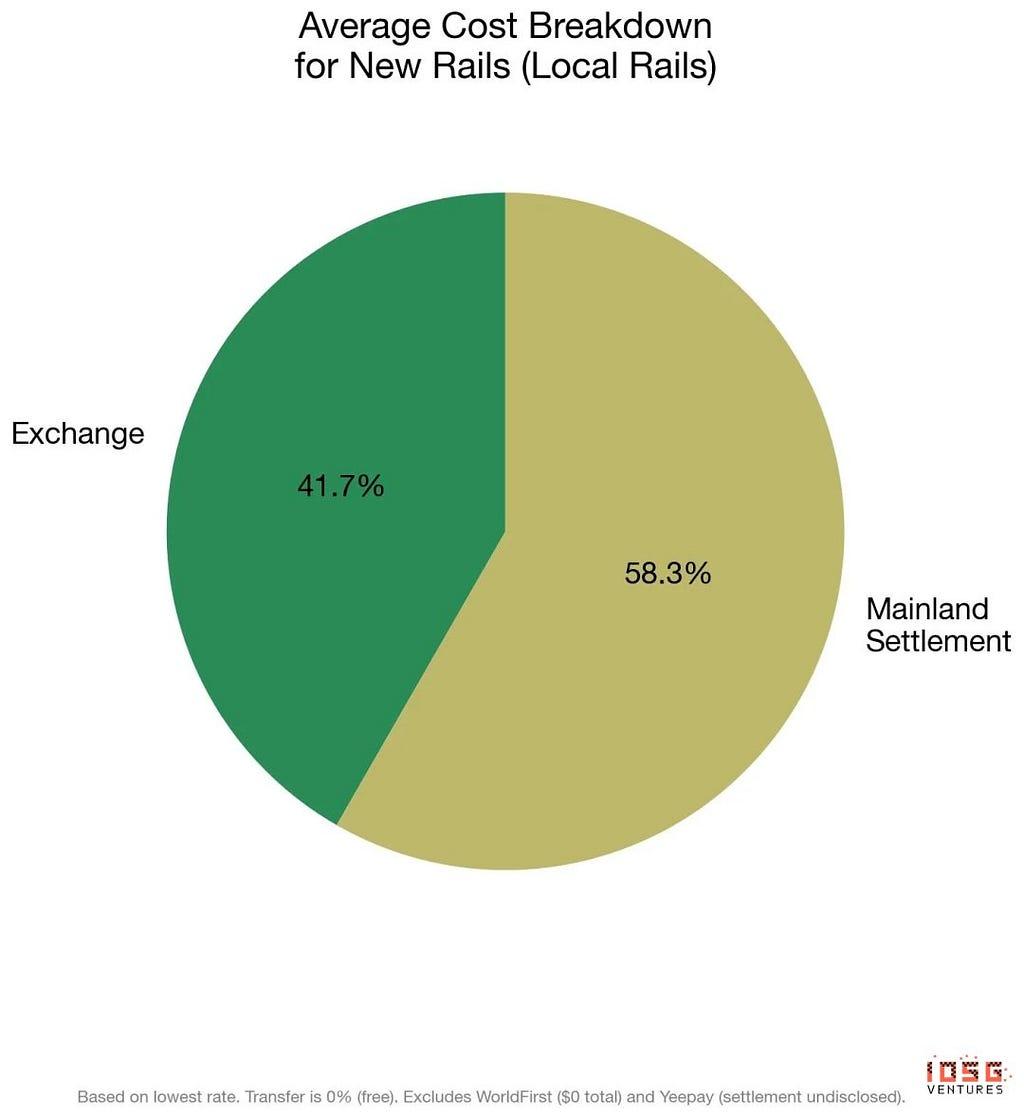

4.1.1 新的軌道交通系統,包括本地軌道交通系統,可將傳統換乘費用降至接近 0%,並實現即時到賬。

傳統上,轉賬會耗費大部分費用和時間,因為SWIFT會收取高額手續費。在我們本文分析的公司中,SWIFT手續費佔總費用的56%。例如,使用Airwallex的SWIFT轉賬需要25美元。

然而,現在許多跨境金融科技公司都擁有本地化的 Rails 框架,這意味著:

- 金融科技公司利用匯款方的國內支付網絡(例如美國的 ACH、歐洲的 SEPA、印度的 UPI)收取資金,然後以某種方式在自己的全球網絡中進行內部轉移,最後通過收款方的本地網絡進行支付,完全繞過 SWIFT。

新鐵路的開通大幅降低了跨境轉賬的費用。目前,大陸結算收取58%的費用。

然而,穩定幣無法繞過中國大陸的結算渠道,因為人們總是希望銀行賬戶裡有人民幣現金。

穩定幣支付不僅無法繞過內地結算,而且兌換也是跨境支付的必要環節,穩定幣幾乎沒有提升用戶體驗的空間。儘管轉賬接近即時到賬且手續費為零,但交易所卻拿走了大部分手續費,穩定幣公司也需要為用戶進行兌換。

總的來說,如果我們對跨境轉賬進行公平的比較,排除大陸結算和兌換,那麼穩定幣就沒有改進的空間了。

4.2 監管:穩定幣保險暫停及相關擔憂

北京方面已從被動懷疑轉變為積極執法,打擊中國大陸企業開展的穩定幣活動。

2025年10月,中國人民銀行和網信辦直接責令螞蟻集團和京東暫停其在香港的穩定幣發行計劃(來源:《金融時報》,但這兩家公司並未停止申請)。此前,兩家公司均已準備好根據香港新的穩定幣牌照制度提交申請。

隨後, 2026年2月,中國人民銀行、證監會、國家外匯管理局等五家八部門聯合下發了《關於進一步防範和消除虛擬貨幣等相關風險的通知》。

該通知明確禁止中國大陸實體及其控制的海外子公司在未經政府批准的情況下在境外發行與人民幣掛鉤的穩定幣,並指出此類穩定幣“在流通中使用中變相履行了法定貨幣的部分功能”。該規定還禁止在中國大陸進行RWA代幣化,並禁止公司在其註冊名稱中使用“穩定幣”、“虛擬貨幣”或“RWA”等字眼。這種從針對特定公司的定向指令到全面法律禁止的兩步升級措施表明,北京將私人發行穩定幣視為對貨幣主權和數字人民幣戰略的直接挑戰。

問題一:貨幣過度發行和市場操縱

- 超額髮行且未持有全部儲備金。發行方可能在沒有真正持有100%儲備金的情況下鑄造穩定幣,實際上是憑空創造貨幣。

- 槓桿驅動的貨幣倍增。即使發行方維持100%的儲備金,穩定幣仍然可以通過貸款、抵押、交易和重估等下游活動產生乘數效應。這意味著,在潛在的銀行擠兌情況下,贖回需求可能比原始儲備金池大數倍。

中國官員認為,從金融和資產市場交易的角度來看,最需要防範的風險是市場操縱,尤其是價格操縱,這需要足夠的透明度和有效的監管。

擔憂二:穩定幣實際上並不能降低成本

儘管許多人認為穩定幣將重塑支付體系,但目前的支付基礎設施,尤其是在零售支付領域,進一步降低成本的空間已經非常有限。現有的零售支付生態系統已經包含了第三方支付平臺、央行數字貨幣(CBDC)、軟件和硬件錢包以及清算基礎設施。

根據我們之前的分析,這在某種程度上是正確的。

第二部分:投資啟示:新銀行理論

2.1 核心論點:新銀行是穩定幣跨境支付的關鍵

穩定幣跨境支付價值鏈分為三個層次:

- 發行(Tether、Circle、香港金融管理局持牌機構):創建穩定幣

- 基礎設施(Bridge/Stripe、BVNK、Circle CPN):穩定幣的轉移和轉換

- 分發/終端(新銀行):將穩定幣轉換為本地消費能力

新型銀行之所以是核心瓶頸和最具價值的機遇,原因如下:

2.1.1 新銀行是最後一公里

真正的含義是,穩定幣跨境支付只有在穩定幣本身就是最終目的地,而不是通往法幣的橋樑的生態系統中才具有優勢。

如果商家用穩定幣賺取收入,並用穩定幣支付供應商款項,如果員工用穩定幣領取工資,並通過穩定幣原生新銀行進行消費,那麼整個交易都將在鏈上進行,根本不會經過傳統的支付系統。

在這種情況下,沒有轉賬費、沒有外匯點差,也沒有結算成本。問題在於,這要求交易雙方都必須在穩定幣體系內進行交易。

一旦任何一方需要將穩定幣兌換回法幣(人民幣、美元、港元),轉換成本就會重新引入與本地金融科技平臺已經能夠低成本處理的結算費用相同的費用。這就是為什麼穩定幣支付在銀行基礎設施不發達、匯款通道密集或加密貨幣原生社區(人們已經持有並日常使用穩定幣)等地區最具優勢的原因。

此外,新銀行用戶除了穩定幣收益外,還可以獲得高於平均水平的收益,這可以為用戶使用穩定幣進行跨境支付提供額外的理由。

2.1.2 必須位於金融基礎設施匱乏的地區

穩定幣最有力地證明了它們比傳統銀行服務更便捷:

- 東南亞(菲律賓、越南、印度尼西亞):超過44%的人沒有銀行賬戶,智能手機普及率高。

- 中東/非洲:龐大的外籍人士匯款通道,薄弱的本地鐵路系統,以及逐步完善的監管體系(阿聯酋擁有 4 個監管框架)。

Tether在越南扮演著平行金融系統的角色。與此同時,Tether投資了SQRIL,此舉表明其增長戰略是為允許人們在欠發達國家本地使用USDT的虛擬銀行層公司提供資金支持,這是最強烈的市場信號,表明虛擬銀行終端才是真正價值積累的地方。

2.1.4 為什麼A輪/B輪融資是最佳時機

穩定幣新銀行是基礎設施相對密集的業務,需要:

- 當地許可證和監管部門批准

- 本地銀行合作伙伴提供法幣存取通道

- 本地合規基礎設施(KYC/AML)

- 商戶網絡發展

- 建立消費者信任

這意味著:

- 種子輪/A輪融資為時尚早:商業模式尚未在本地市場得到驗證。監管風險較高。單位經濟效益尚不明確。

- A/B輪融資是最佳選擇:在證明本地市場有需求、業務運營成功、監管資質得到確認且單位經濟效益得到驗證之後,投資風險顯著降低,增長潛力(拓展至鄰近市場、進一步滲透市場)也更加清晰。

- 後期/IPO可能為時已晚:估值屆時已反映出成熟的商業模式。

第三部分:各跨境支付公司穩定幣策略分析

Airwallex (空中雲匯)

Airwallex採取了更為謹慎的策略:首先進行內部開發,待監管和市場環境有利時再進行部署。這可能反映出該公司在傳統支付渠道方面的優勢,使其降低了立即採用穩定幣的緊迫性。

1. 穩定幣/區塊鏈集成:持懷疑態度,目前尚無實際產品。

1.1 CEO Jack Zhang 一直對穩定幣持懷疑態度。

- 他認為 Airwallex 已經能夠以“不到 0.01% 的成本和實時速度”轉移資金,並且“不可能比免費更便宜,比實時更快”。

- 該公司官方博客也表達了類似的觀點,指出監管碎片化、准入/退出機制複雜以及主流採用率有限是主要障礙,並得出結論:“穩定幣目前還無法大規模解決跨境支付問題。”

1.2 內部穩定幣團隊

2025年7月,Airwallex發佈了22個穩定幣工程師職位,旨在構建代幣結算平臺。招聘信息顯示,該公司正在構建基礎設施,以“允許客戶和內部系統在全球範圍內購買、持有、發送和結算代幣,支持近乎即時的全球支付,並實現鏈上流動性以及無縫的法幣到穩定幣的轉換”。

計劃中的應用場景包括新興市場的跨境結算、鏈上流動性管理以及法幣到穩定幣轉換服務的可編程支付。

1.3 當前狀態:

- 目前還沒有正式上線的穩定幣產品。2025 年末任務更新中也完全沒有提及穩定幣。

- 沒有與 Circle、Tether 或其他穩定幣發行商建立公開合作關係

- 2026年的戰略重點是地域擴張、人工智能驅動的開發者工具和客戶體驗,而不是穩定幣。

- 公司博客(2026 年 1 月)指出,“穩定幣的益處目前尚無定論”。

XTransfer

1. 穩定幣/區塊鏈整合:前景看好,但尚未推出任何實際產品;未發現隱藏的區塊鏈品牌。

1.1 海外穩定幣接收服務(已發佈,尚未上線)

XTransfer於2025年8月宣佈,將於2025年內推出海外穩定幣接收服務,初期將面向部分客戶開放。然而,截至2026年2月,尚未有公開消息證實該服務已正式上線。

1.2. 假設:雙錢包模型

XTransfer 的穩定幣策略以“雙幣錢包”方式為核心,允許企業同時持有法幣和穩定幣。

此外,未發現與 XTransfer 相關的任何隱藏的加密貨幣/區塊鏈品牌。

WorldFirst (萬里匯-螞蟻集團)

1. 穩定幣/區塊鏈集成:目前尚未達到 WorldFirst 產品層面,但螞蟻國際正在構建區塊鏈基礎設施。

WorldFirst 自身的產品目前不提供穩定幣或加密貨幣服務。其官方服務也不包括區塊鏈、穩定幣或數字貨幣。所有 WorldFirst 產品均基於傳統銀行系統運行。

然而,其母公司螞蟻國際正在構建重要的區塊鏈基礎設施,這很可能會對WorldFirst產生影響:

1.1 鯨魚平臺的代幣化存款服務 (TDS)

2024年,螞蟻國際超過1萬億美元的總資金處理量中,超過三分之一是通過Whale平臺使用區塊鏈技術完成的。這並非穩定幣的使用,而是代幣化存款服務(TDS)。

代幣化存款由受監管的銀行而非穩定幣公司發行。以滙豐銀行為例,代幣化存款允許滙豐的客戶創建其傳統法幣存款的數字記錄。滙豐銀行負責保管法幣存款,而分佈式賬本技術 (DLT) 上的每條數字記錄都是一個可轉移的代幣。客戶無需等待批量處理即可進行資金轉移。

2025年5月,螞蟻集團與滙豐銀行合作,在香港推出了首個區塊鏈結算解決方案“代幣化存款服務”,允許通過企業錢包以港元和美元進行實時支付。

- 其他已集成代幣化存款服務的銀行包括:星展銀行、渣打銀行、華僑銀行、法國巴黎銀行、摩根大通旗下Kinexys數字支付平臺以及德意志銀行。

- 瑞銀數字現金(2025年11月):瑞銀新加坡與螞蟻國際簽署諒解備忘錄,將多幣種代幣化存款功能集成到Whale平臺。

- 渣打銀行(2025年12月):在Whale平臺上推出港元、離岸人民幣、新加坡元和美元的代幣化存款解決方案,其中包括通過存款代幣從滙豐銀行向渣打銀行進行的380萬港元跨行轉賬。

- 螞蟻國際已與十家國際銀行合作,支持Whale平臺上的代幣化存款。

- 參與新加坡金融管理局關於交易銀行代幣化存款的“守護者項目”(ISDA 和螞蟻集團共同牽頭髮布了一份關於外匯結算代幣化銀行負債的行業報告)。

1.2 穩定幣牌照申請:螞蟻集團曾想申請,但被政府叫停。

- 螞蟻集團表示,在2025年6月左右,一旦穩定幣條例生效,他們將向香港金融管理局提出申請。

- 2025 年 10 月,英國《金融時報》報道,中國人民銀行(PBoC)和國家互聯網信息辦公室(CAC)指示阿里巴巴支持的螞蟻集團和京東暫停在香港的穩定幣計劃

- 2026年2月,新規《關於進一步防範和處置虛擬貨幣等相關風險的通知》強調:內地企業不得參與人民幣相關穩定幣發行。

- 螞蟻集團已向香港知識產權局提交了“ANTCOIN”商標申請(被解讀為戰略性知識產權保護),但目前尚無公開跡象表明螞蟻集團已恢復其正式的商標許可申請。

易寶支付

1. 穩定幣/區塊鏈集成:雖然 Yeepay 沒有直接集成穩定幣,但其創始人運營著一個隱藏的穩定幣品牌“KUN(鯤)”。

Yeepay的官方產品並未集成穩定幣。然而,Yeepay的聯合創始人正在通過另一個品牌KUN(鯤)積極打造一家穩定幣支付公司。

KUN(鯤)是億寶的“海外生態合作伙伴”。主要人員重疊:

- 劉家良(Liu Jialiang) ,Yeepay 的合夥人兼高級副總裁,同時也是 KUN 的創始人兼首席執行官(“Louis Liu”)。

- 餘晨,Yeepay聯合創始人兼總裁,是KUN的首席顧問。

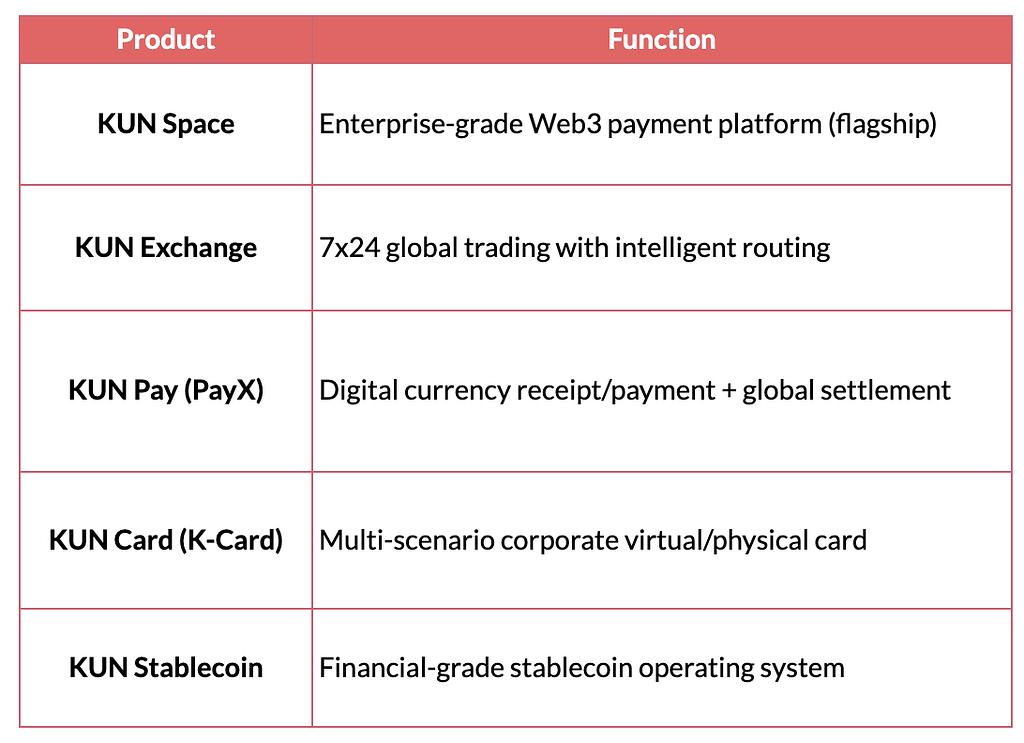

- 1 KUN的產品

注:KUN並未公開其收費結構。KUN聲稱其僅服務於“中國大陸和美國以外的客戶”。

2. KUN的合作伙伴關係與整合

- Circle Payments Network (CPN):已上線。Circle已確認成為 CPN 合作伙伴,提供全天候 (24/7) 基於 USDC/EURC 的穩定幣結算服務。CPN 主網將於 2025 年年中上線,屆時將有 29 家金融機構加入。

- WSPN:將WUSD(與美元掛鉤的穩定幣)集成到KUN Space平臺,用於跨境企業交易(2024年3月)

- 馬可數字(Marco Digital, 01942.HK ):據報道已完成亞洲首筆基於 USDT 的保險佣金支付,通過 KUN 進行(2025 年 8 月)。

連連支付 (連連支付 / 連連數字)

1. 穩定幣/區塊鏈:是,通過合作整合穩定幣

在中國跨境支付公司中,連連支付擁有最激進的穩定幣策略之一。

1.1 Circle/USDC 與 LianLian 的諒解備忘錄:仍處於探索階段,尚未推出產品。

已與 Circle 簽署諒解備忘錄。正在評估USDC在大額國際支付流中的應用。正在探索 Circle 的Layer-1 區塊鏈 Arc在未來支付應用場景中的潛力。

1.2 BVNK 合作:基於穩定幣的實時支付合作(2025 年 6 月)

流程:商家存入穩定幣 -> BVNK 自動兌換成美元 -> LianLian 通過全球網絡路由。

1.3 圓幣科技:HKDR穩定幣

與RD Technologies達成合作。RD計劃在以太坊上發行HKDR (與港元掛鉤的穩定幣)。LianLian使用RD Technologies的RD ezLink企業身份驗證工具和RD Wallet支付工具。此外,LianLian還與HashKey Exchange和Cobo建立了合作關係。

HKDR目前仍處於沙盒/測試階段,並非已獲許可的穩定幣。在RD Technologies獲得香港金融管理局頒發的正式穩定幣發行牌照(預計2026年3月)之前,雙方的合作無法全面啟動。

1.4 DFX Labs:虛擬資產交易平臺;全資擁有的香港上市子公司

他們提供的服務包括:

- 加密貨幣交易:買賣比特幣和其他加密貨幣

- 錢包服務:虛擬資產的安全託管/存儲

- 流動性服務

- DFX Labs已獲得香港證監會頒發的增值稅交易牌照。增值稅交易牌照類型:第1類(證券交易)+第7類(自動化交易)。條件:須根據證監會現場檢查完成整改,並通過獨立滲透測試方可全面運營。

- 目前尚無確鑿證據表明 DFX Labs 已正式申請香港穩定幣。

圓幣科技

由前香港金融管理局總裁創立。其競爭優勢包括:

- 監管背景:前香港金融管理局總裁擔任主席,首批沙盒參與者

- 雙重許可: SVF(法幣支付)+穩定幣沙盒

1. 核心業務:支付(OristaPay)+穩定幣保險(RD InnoTech)

- 根據香港金融管理局於2022年12月頒發的儲值工具牌照(SVF0016)運營。

- 支持8種貨幣的多幣種電子錢包,適用於企業支付和外匯管理

- 轉賬方式:FPS(快速支付系統)、聊天、電匯(TT)

兩個獨立的業務部門:

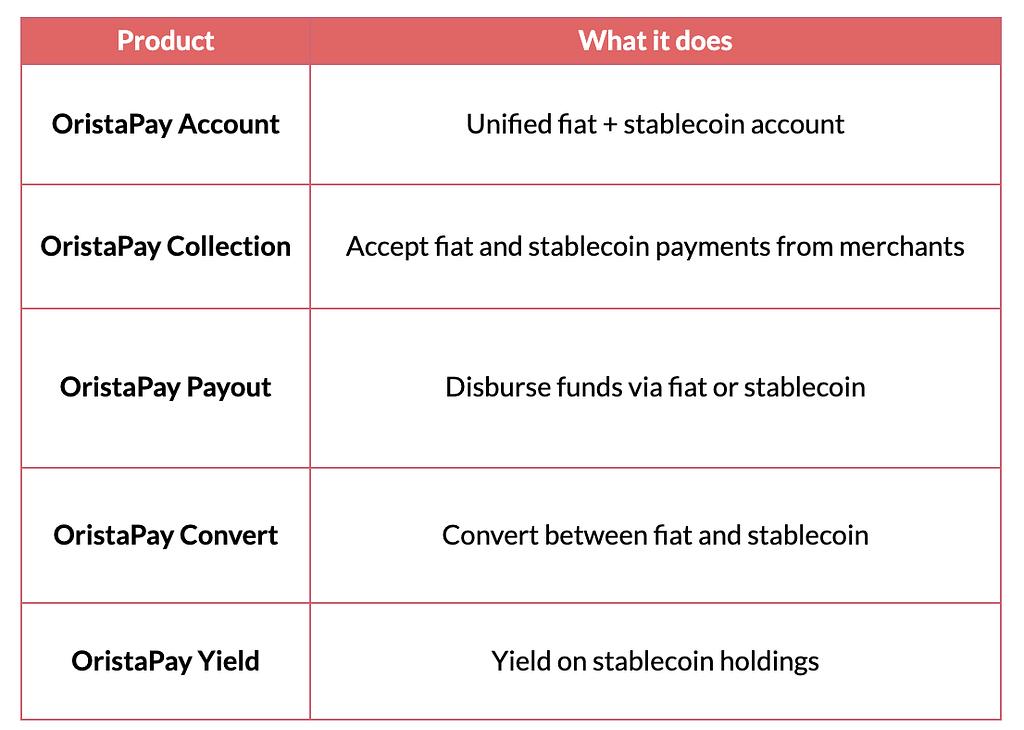

- OristaPay(源穩支付,由RD Wallet Technologies Ltd.運營):基於法幣的B2B跨境支付和錢包服務,持有SVF牌照。定位為“下一代支付基礎設施提供商”。

- RD InnoTech Limited(圓幣創新科技有限公司) :致力於穩定幣發行(HKDR)和區塊鏈/Web3計劃

1.1 OristaPay(RD錢包)

OristaPay 推出了全球收款產品(已上線) ,支持法幣和穩定幣跨境支付。該產品提供全天候流動性,尤其在非洲和拉丁美洲地區擁有強大的流動性支持。

- 支持以100 多種貨幣在 200 多個國家和地區收款

- 接受主流穩定幣作為商家資金和第三方收款方式。

- 具備快速結算功能,並實時進行反洗錢 (AML) 和了解你的交易 (KYT) 篩查。

- 全球收款的具體費用詳情尚未公開披露

OristaPay穩定幣產品

1.2 圓幣創新科技有限公司發行穩定幣

1.2.1 HKDR 穩定幣

香港金融管理局穩定幣發行機構沙盒(2024年7月):

RD InnoTech 與渣打銀行/Animoca/香港電訊(HKDG)和京東CoinLink(JD-HKD)一起,被納入香港金融管理局穩定幣發行商沙盒的首批成員。

1.2.2 穩定幣監管時間表

- 2022年12月:香港金融管理局頒發SVF牌照(SVF0016)。

- 2024年7月:獲准加入香港金融管理局穩定幣發行商沙盒(首批)

- 2025年8月: 《香港穩定幣條例》生效

- 2025年9月:品牌重組,OristaPay和RD InnoTech分拆

- 2026年1月: OristaPay全球精選集上線,支持穩定幣

1.3 主要合作伙伴關係

ZA銀行:積極與投資機構合作

ZA Global 領投了 RD Technologies 的4000 萬美元 A2 輪融資(其他參與方包括中國港灣、光明創投和 Hivemind Capital)。與 ZA Bank 簽署了合作備忘錄,涵蓋

- 儲備金託管: ZA銀行提供HKDR儲備金資產託管服務(ZA銀行成為香港首家為穩定幣發行方提供儲備金銀行服務的數字銀行)。

- 分銷: ZA銀行正在考慮成為HKDR的銷售/分銷合作伙伴。

- RD InnoTech是首家使用ZA銀行儲備銀行服務的穩定幣發行商。

其他合作伙伴關係:

- Allinpay International:支持穩定幣的線上/線下支付集成

- Ripple:已為2026年的增長做好準備

- Circle Payment Network:已加入CPN

附錄:跨境支付公司費用及速度明細及比較

比較

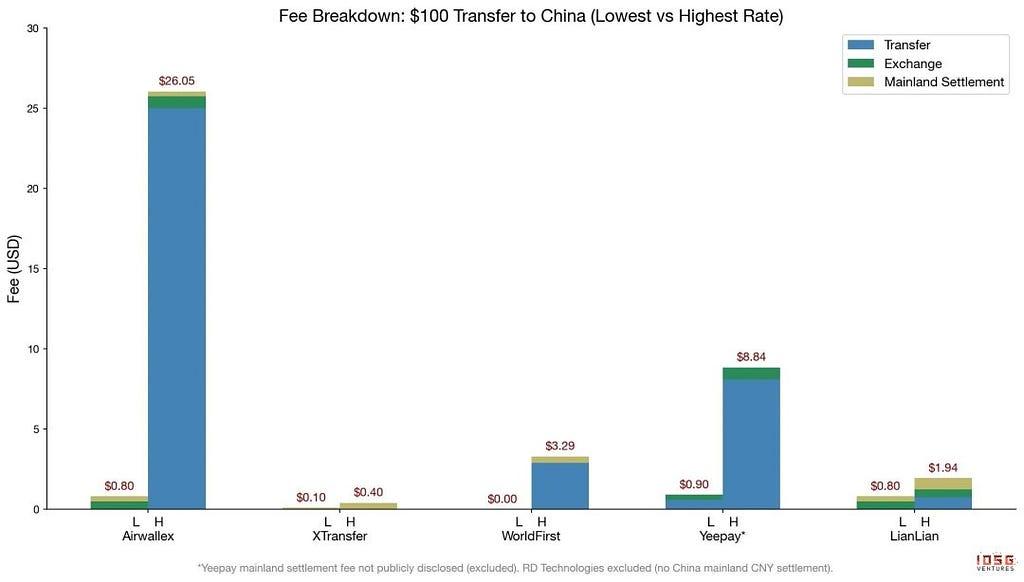

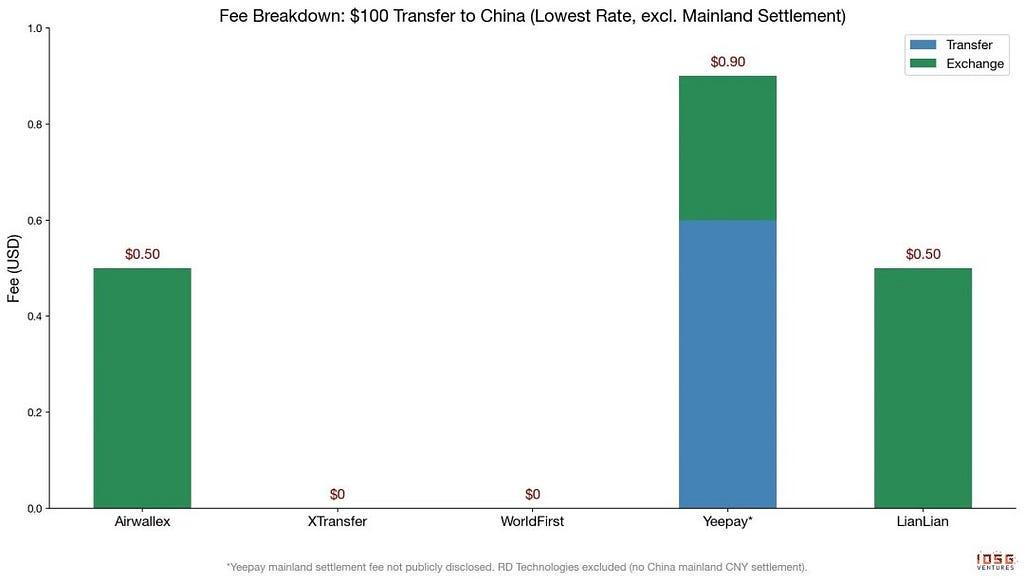

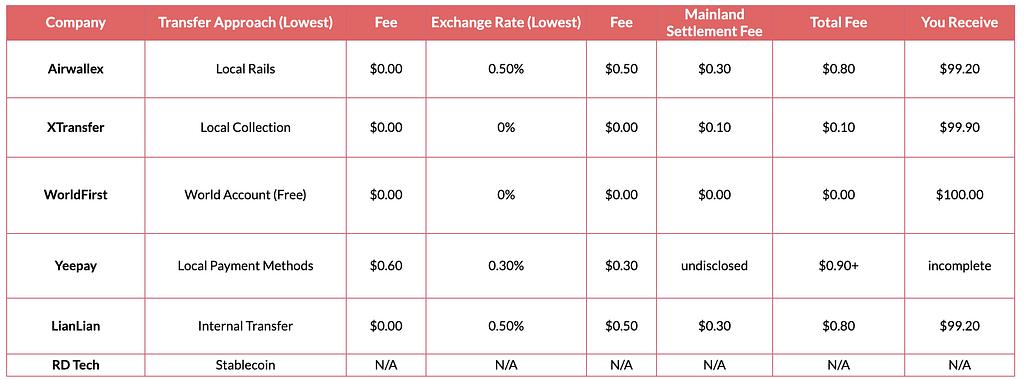

費用比較:100 美元(海外至中國大陸,最低價格)

場景:從海外匯款 100 美元至中國大陸銀行賬戶。每一步都使用各公司提供的最低匯率。手續費按順序收取。

筆記:

- XTransfer 的結算費率為 0.1%,但需要大額交易;標準費率最高為 0.4%(手續費 0.40 美元,實際到賬 99.60 美元)。

- WorldFirst 的總額為 0 美元,假設使用支付寶進行個人提現;B2B 銀行提現的手續費為 0.3%(B2C)或 0.4%(B2B)。

- Yeepay本地支付方式的手續費為0.6%-1.6%;此處採用最低費率(0.6%)。人民幣結算手續費未公開披露。

- 聯聯的0.3%結算費率適用於大流量用戶;標準費率最高可達0.7%。

- RD Technologies公司未披露費用和速度信息。

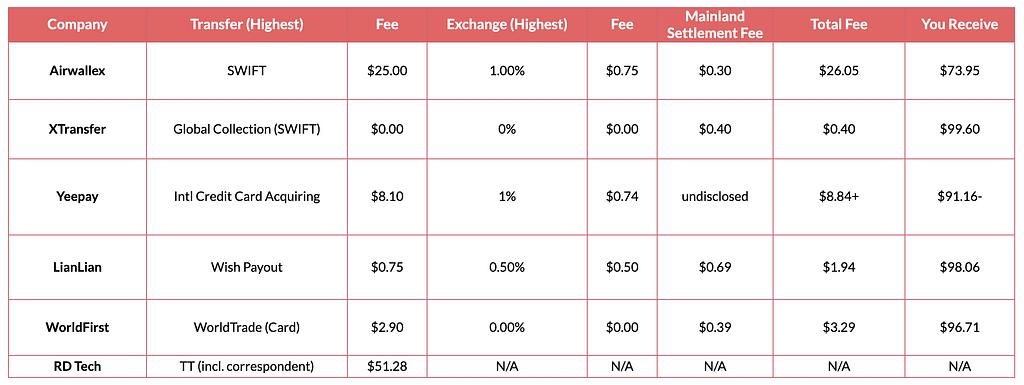

費用對比:100 美元從海外寄往中國大陸(最高費率)

場景:從海外匯款 100 美元至中國大陸銀行賬戶。每一步都採用各公司提供的最高/最差匯率。手續費按順序收取。

筆記:

- Airwallex 的 SWIFT 手續費為每筆交易 25 美元,固定不變;如果轉賬金額為 100 美元,則手續費為轉賬金額的 25%。轉賬金額越大,手續費越合理。

- Yeepay卡收單手續費:3.8% + 0.30美元基本手續費 + 1%跨境手續費 + 3%貨幣轉換費 = 每100美元8.10美元;外匯點差最高可達0.8%;人民幣結算費未公開披露

- WorldFirst結算:B2B提現至人民幣手續費為0.4%(詳見所有產品明細表)

- 連連願望收益上限為0.75%;結算收益最高可達0.7%。

- RD Technologies 的電匯(含代理行手續費)為 400 港元(約 51.28 美元);他們不提供人民幣結算服務。

- 固定費用(SWIFT、電匯)對小額轉賬的影響尤為嚴重;而按百分比收取的費用則呈線性增長。

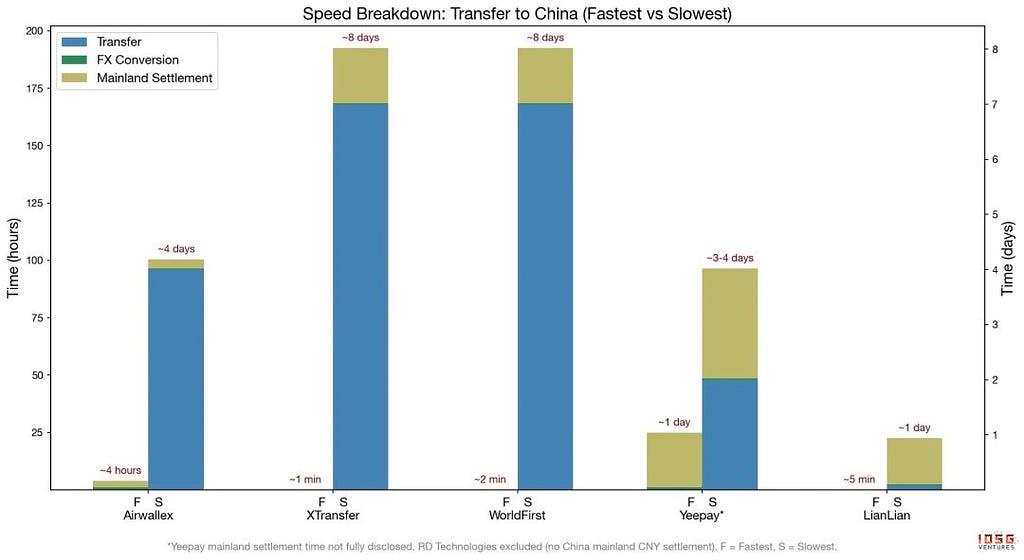

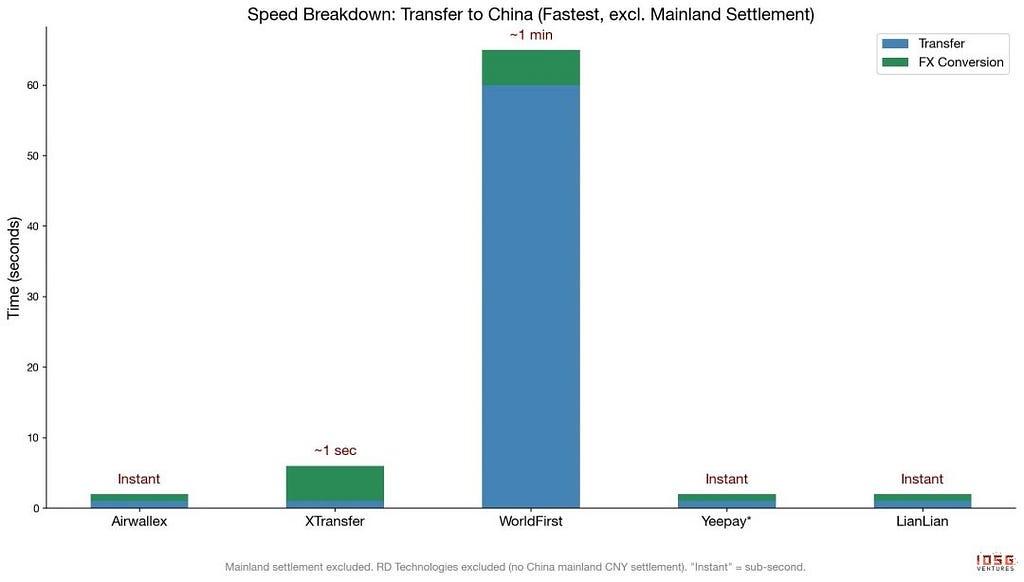

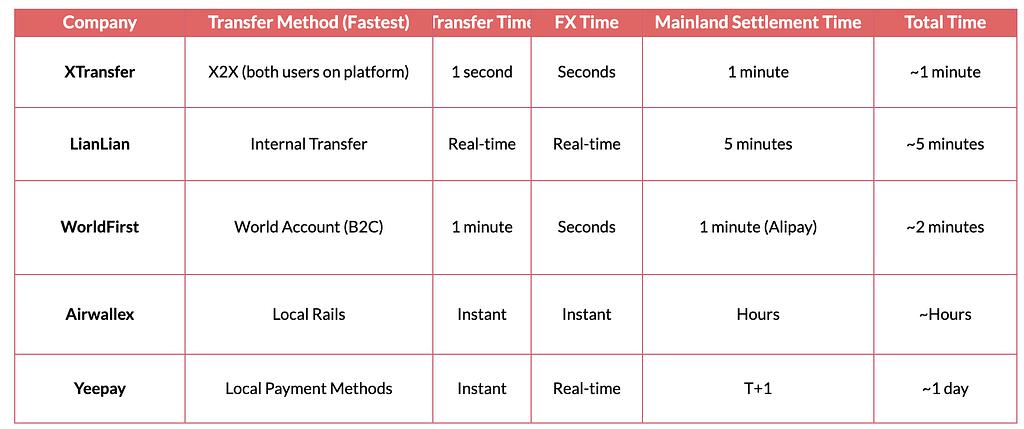

速度對比:海外到中國大陸(最快)

場景:從海外匯款美元到中國大陸銀行賬戶。每一步都使用最快的匯款方式。

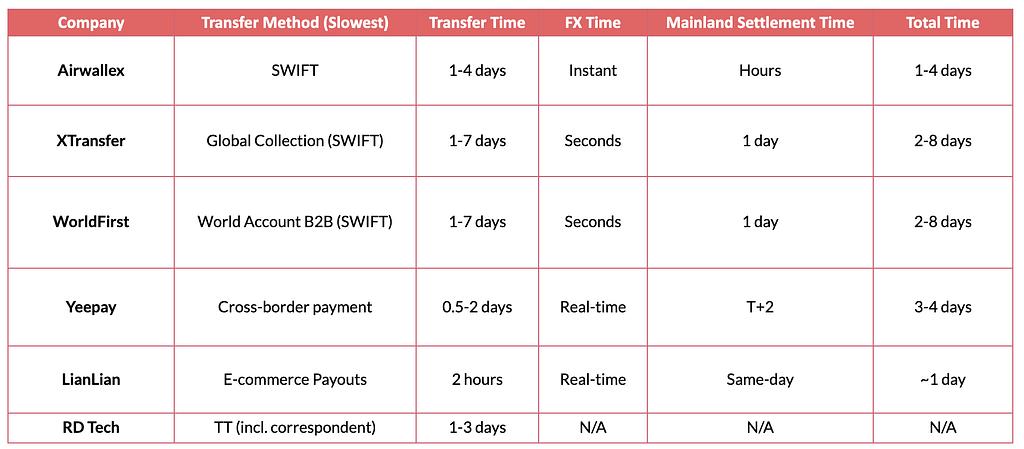

速度對比:海外到中國大陸(最慢)

場景:從海外匯款美元到中國大陸銀行賬戶。每一步都使用最慢的匯款方式。

筆記:

- XTransfer X2X 要求買賣雙方都使用 XTransfer 平臺。

- WorldFirst提供的1分鐘支付寶提現服務是提現到個人支付寶賬戶,而不是公司銀行賬戶。

- Yeepay最快的轉賬方式(本地支付方式,即時到賬)受限於T+1至T+2的人民幣結算。

- Yeepay目前最慢的轉賬方式是跨境支付(0.5-2天),取代了之前下架的出口賣家收款產品。

- RD Technologies 不提供中國大陸人民幣結算服務;所示時間僅適用於香港。

- 所有公司最慢的處理路徑都由SWIFT系統驅動,這會使外匯結算開始前額外增加1-7天的時間。

《亞洲跨境支付中的穩定幣:戰略格局與投資論點》最初發表於 Medium 上的IOSG Ventures ,人們正在那裡通過突出顯示和回應這篇文章繼續進行討論。