據報道,美國最大的比特幣礦商 Marathon Digital Holdings 已出售約 15 億美元的比特幣,以平均每枚 70,137 美元左右的價格拋售了約 20,880 枚BTC,並宣佈將不再購買額外的挖礦硬件,而是轉向人工智能基礎設施。

截至發稿時,MARA股票上漲0.24%,而BTC-USD下跌1.39%。這對企業比特幣國庫模型來說是一個看跌信號。

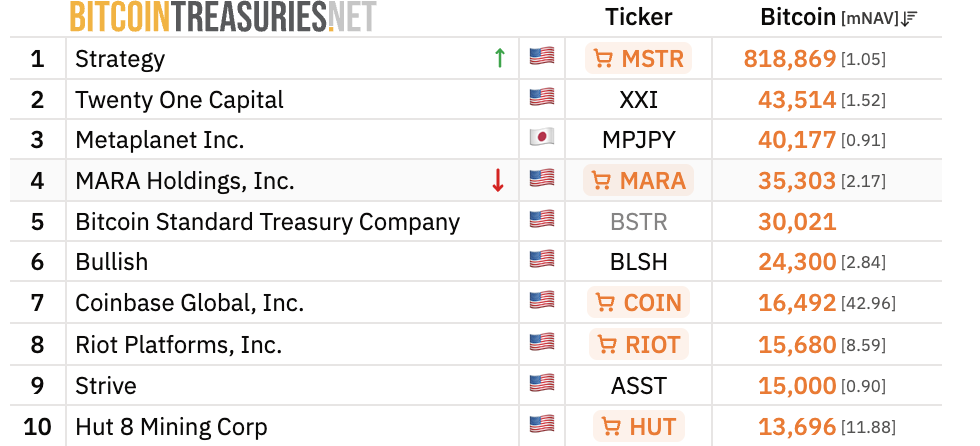

此次出售使 MARA 的比特幣持有量從 38,689BTC減少到約 35,303BTC,該公司在公開的比特幣持有者中排名第四。

所得款項用於以折扣價回購可轉換債券,使總債務從33億美元降至23億美元,降幅達30%,併產生7100萬美元的會計收益。第一季度營收同比下降18%至1.746億美元,淨虧損達12.6億美元。

價值 15 億美元的比特幣挖礦銷售是如何運作的,以及為什麼時機至關重要

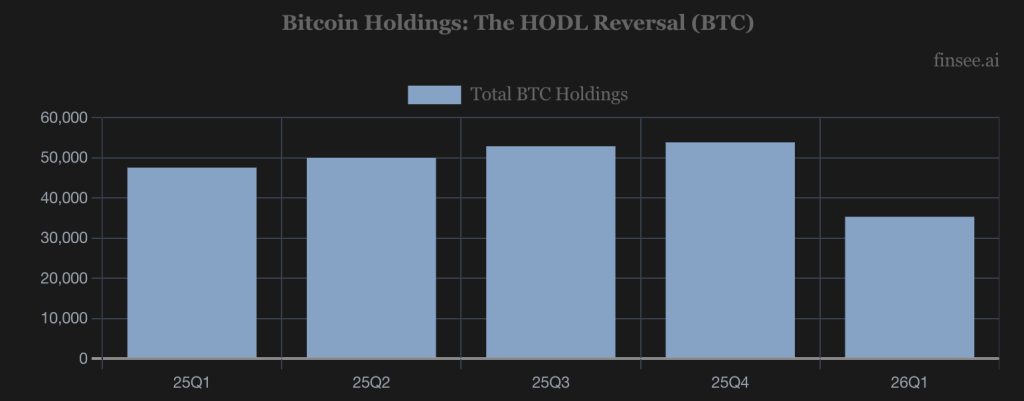

據報道,MARA 的此次出售約佔其先前比特幣持有量的 54%(按幣數計算),分批進行,在 2026 年 3 月 4 日至 3 月 25 日期間售出了 15,133 個BTC(11 億美元)。

按當前市場價格計算,剩餘的35,303枚BTC價值約28.4億美元。這是一筆可觀的儲備。但這與該公司12個月前所暗示的優先儲備國庫的策略並不相符。

債務回購的具體操作機制至關重要。通過折價贖回可轉換債券,MARA鎖定了7100萬美元的會計收益,同時消除了利息負擔,而利息負擔使得在礦業利潤減半後,Saylor式的國庫管理模式變得越來越脆弱。

CEO弗雷德·蒂爾並沒有放棄比特幣。他利用比特幣作為流動性來穩定資產負債表,此前33億美元的可轉換債券已經使資產負債表捉襟見肘。

這種區別值得明確指出。在保證金壓力下,出售比特幣來償還債務在操作上是合理的。但這與放棄既定的投資理念截然不同。二者並非同一概念,混淆二者會導致錯誤的分析結論。

15億美元的拋售是否預示著MARA對比特幣的信念出現動搖——還是運營現金管理出現問題?

這裡有兩種解讀相互競爭。看跌的解讀是:MARA發行可轉換債券,其目的顯然是為了效仿邁克爾·塞勒的比特幣國庫積累策略,但隨後卻改變策略,在兩個財報週期內清算了其持有的相當一部分比特幣。

如果這種信念是真的,該公司就會尋找其他償債機制,而不是在週期低點附近出售BTC。

向人工智能轉型實際上是一次品牌重塑,旨在取代一個未能通過壓力測試的財務模型。

運營數據顯示:MARA 第一季度產出 2,247 個BTC,同時其算力同比增長 33%,達到 72.2 EH/s。目前,該礦仍在積極挖礦。

這筆15億美元的人工智能基礎設施投資——其中最主要的是以約15億美元收購位於俄亥俄州漢尼拔市的Long Ridge Energy公司505兆瓦天然氣發電廠,預計每年可帶來1.44億美元的息稅折舊攤銷前利潤(EBITDA)——並非撤出硬資產投資。這只是在當前電價環境下,從一項資本密集型基礎設施投資轉向另一項利潤率更高的投資。

雅虎財經《每日狼》節目的主持人斯科特·梅爾克直言不諱地描述了該行業的未來走向:“比特幣礦工不再是比特幣礦工,他們是人工智能公司,也會挖比特幣。”

這並非是對比特幣信念的否定,而是描述了資本回報的來源。 比特幣協會近期暫停收購比特幣國庫也反映了類似的動態:企業對持有BTC的信心正在多個資產負債表上同時接受壓力測試,而不僅僅是MARA的資產負債表。

初步結論:MARA的出售主要是一次債務管理事件,其中蘊含著戰略轉型。財政部模型面臨的壓力是真實存在的。關於信念崩潰的說法被誇大了。