比特幣最近跌破 80,000 美元,表明即使在立法者推進了業內最受關注的監管法案之一之後,債券市場也迅速重新掌控了加密貨幣交易。

CryptoSlate的數據顯示,截至發稿時,頂級資產的交易價格為 79,083 美元,在再次嘗試守住 82,000 美元上方失敗後,下跌超過 3%。

區塊鏈分析公司Santiment將此次市場逆轉歸因於市場對參議院銀行委員會批准《CLARITY法案》的“買傳聞,賣消息”式反應。通常情況下,這項政策里程碑會推動市場結構改革立法更接近參議院全體投票表決,從而提振數字資產的整體情緒。

然而,隨著交易員將注意力重新轉移到國債上,這波反彈嘗試逐漸消退。

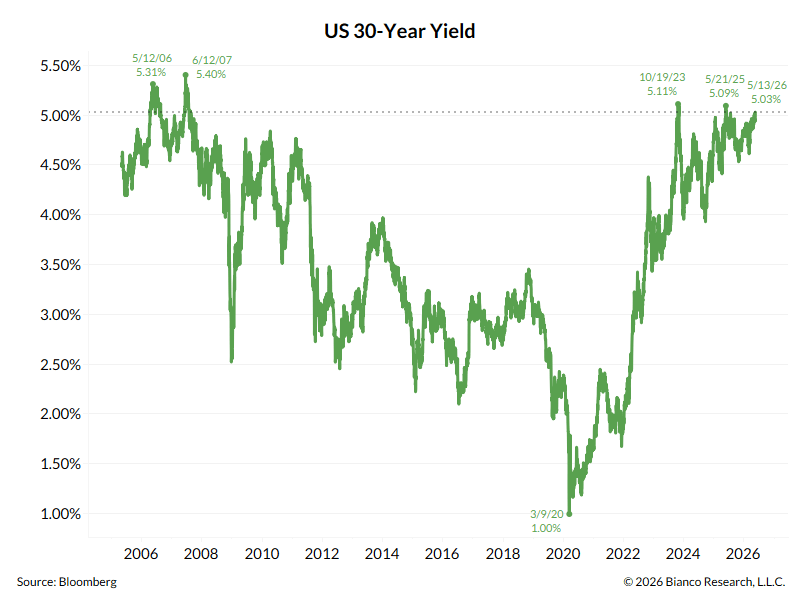

10年期美國國債收益率自2025年6月以來首次突破4.5%,而30年期國債收益率則攀升至5.1%附近。Bianco Research的Jim Bianco表示,長期國債收益率距離19年來的新高僅差8個基點。

此舉提高了比特幣投資的回報Threshold。更高的收益率使得現金、票據和長期政府債券更具競爭力,而比特BTC正試圖重返關鍵技術位。

Nansen的研究分析師 Nicolai Sondergaard 告訴CryptoSlate ,收益率的上升正在縮小投資者持有比特幣等資產所獲得的補償。

據他所說:

“10年期美國國債收益率逼近數月高位,壓縮了比特BTC等資產的風險溢價,這些資產在結構上仍然對實際利率環境十分敏感。在當前水平下,持有零收益資產的成本顯著上升,因為其他投資選擇可以提供4.5%的無風險收益率。”

其結果是,加密貨幣市場中僅靠自身進展已不足以推動價格走勢。華盛頓方面改善了該行業的政策前景,但利率市場才是決定近期資金分配的關鍵因素。

ETF資金流出顯示了利率壓力最終落在哪裡。

美國財政部施加的壓力現在反映在比特幣最重要的需求渠道之一:美國現貨比特幣交易所交易基金。

SoSoValue數據顯示,資金周流出量預計將超過7億美元,這將是自1月下旬以來最大的單週跌幅。此次回調削弱了現貨需求的一個關鍵來源,而比特幣正試圖重返82000美元區域並重新站上200日移動均線。

自ETF開始交易以來,ETF渠道已成為比特幣市場結構的核心,為機構提供了一種受監管且流動性強的途徑來增加比特幣敞口。當這些資金流動減弱時,現貨市場就會失去一個最明確的邊際需求來源。

Bitget Wallet 的研究分析師 Lacie Zhang 告訴CryptoSlate ,更高的收益率使得機構買家更加挑剔,因為政府債券現在提供了更強的回報。

她說:

“美國國債收益率上升對比特幣構成明顯的宏觀不利因素。隨著收益率走高,政府債券的相對吸引力增強,從而提高了持有BTC這種波動性大、無收益資產的機會成本。”

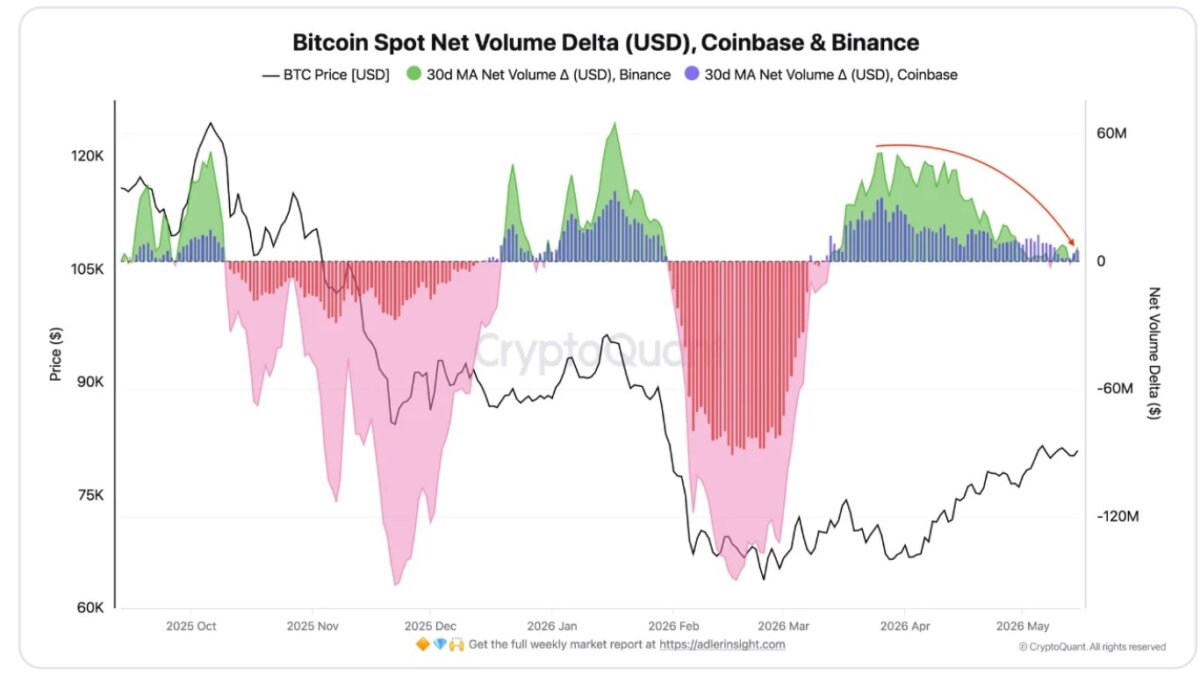

此外,鏈上現貨交易數據也印證了ETF疲軟的局面。

CryptoQuant的數據顯示,在3月份強勁增長之後,各大交易平臺的累計交易量變化率(Cumulative Volume Delta)均出現惡化。該公司表示,幣安和Coinbase的月均交易量分別從5000萬美元和3000萬美元下滑至約650萬美元和570萬美元。

該指標在5月8日也曾短暫轉為負值,表明買賣雙方力量對比減弱。這使得比特幣目前在關鍵轉折點附近交易,現貨支撐位較此前上漲階段有所減弱。

此外,宏觀經濟環境對風險資產的支持力度也減弱了。伊朗與美國之間懸而未決的衝突加劇了經濟增長和通脹的不確定性,儘管特朗普總統最初曾表示衝突只會持續幾周。

比特幣的對沖價值仍然體現在長期層面。

儘管目前市場形勢如此,但比特幣的整體投資價值並未消失。

Bitunix 的分析師告訴CryptoSlate ,雖然較高的國債收益率可能會在短期內通過消耗流動性和降低投機慾望來對BTC構成壓力,但同樣的因素也可能加強稀缺的非主權資產的價值。

該公司表示,如果投資者要求對美國的赤字、債務發行和通脹風險給予更大的補償,比特幣的固定供應量可能會繼續吸引那些尋求主權信用體系之外資產的買家。

然而,這種論點更有可能影響長期戰略配置,而不是短期定位。

目前來看,比特幣似乎取決於兩個催化劑:國債收益率的回落,或者足以吸收利率衝擊的 ETF 資金流入的強勁復甦。

如果沒有這兩項因素,價格走勢可能會被限制在 70,000 美元以上的支撐位和 82,000 美元附近的阻力位之間。

穩定幣和代幣化國庫券吸引了謹慎的資金。

鑑於當前的利率環境,加密貨幣交易者正在重新調整其在市場中的資金配置。

Nansen 的 Sondergaard 表示,在過去兩週裡,智能資金錢包逐漸轉向穩定幣,這表明他們更傾向於靈活性而不是方向性風險敞口。

這種轉變表明,交易員們正在尋求新的市場催化劑來進行交易,因此他們採取的是謹慎態度,而不是完全退出市場。

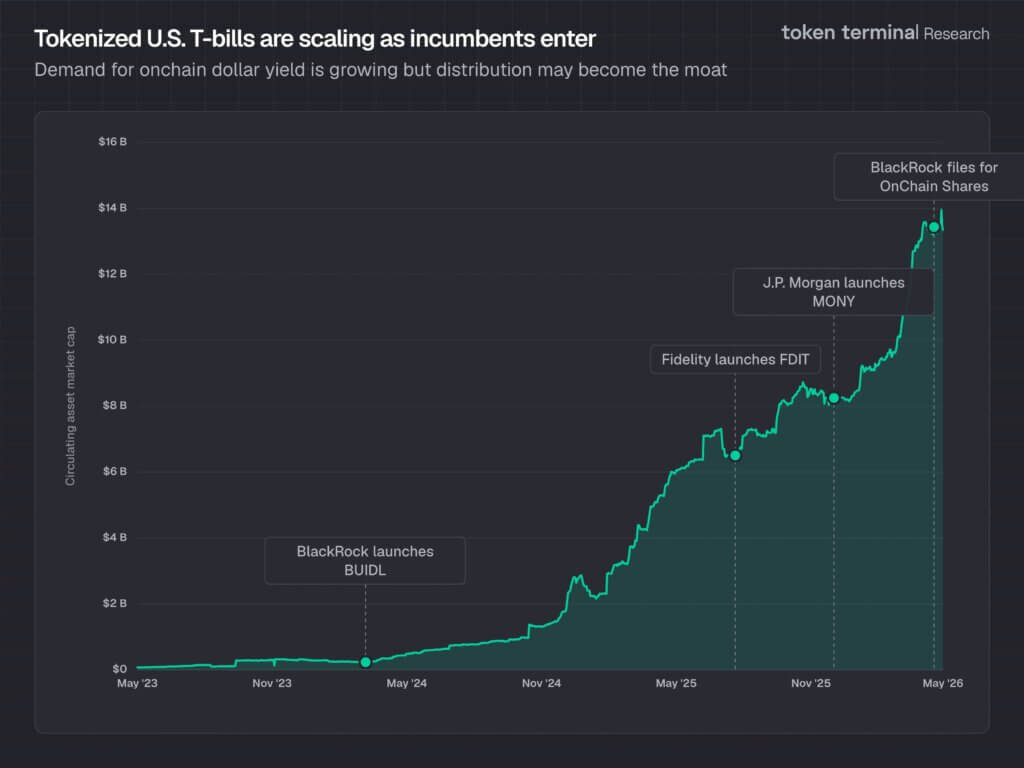

此外,美國代幣化國債也受益於較高的利率環境。

RedStone 聯合創始人 Marcin Kazmierczak 告訴CryptoSlate ,超過 4% 的無風險收益率已成為無收益資產的直接競爭對手,同時增強了對代幣化現實世界資產的需求。

Token Terminal的數據顯示,代幣化的美國國債價值已達到創紀錄的153.5億美元,高於年初的約89億美元。這意味著在不到五個月的時間裡增長了70%。

Kazmierczak認為,這種增長表明資本仍在通過區塊鏈渠道流動,但更傾向於與短期政府債券掛鉤的產品。他補充道:

“BlackRock Buidl、VanEck VBILL、Apollo ACRED、Hamilton Lane SCOPE 和 Franklin Templeton BENJI 今日均已上線運營。機構投資者可獲得 4% 以上的收益率,並享受全天候結算、可編程抵押品以及與 DeFi 的可組合性。”

這種轉變使得當前的市場週期呈現出與以往利率衝擊不同的形態。

現在,比特幣正承受著來自債券市場走強的壓力,而加密貨幣行業的另一個領域卻在擴張,因為同樣的債券市場現在提供了值得代幣化的收益。