投資者正以創紀錄的速度湧入槓桿 ETF,將比特幣的風險偏好熱潮轉變為對投機需求能否在通脹加劇和美聯儲降息預期減弱的情況下生存下來的一次考驗。

根據Glassnode的一份報告,截至 5 月 15 日,比特幣交易價格接近 81,000 美元,距離 86,900 美元的阻力上限足夠近,突破是可能的;同時距離 76,900 美元的支撐下限也足夠近,一旦受阻將會造成嚴重後果。

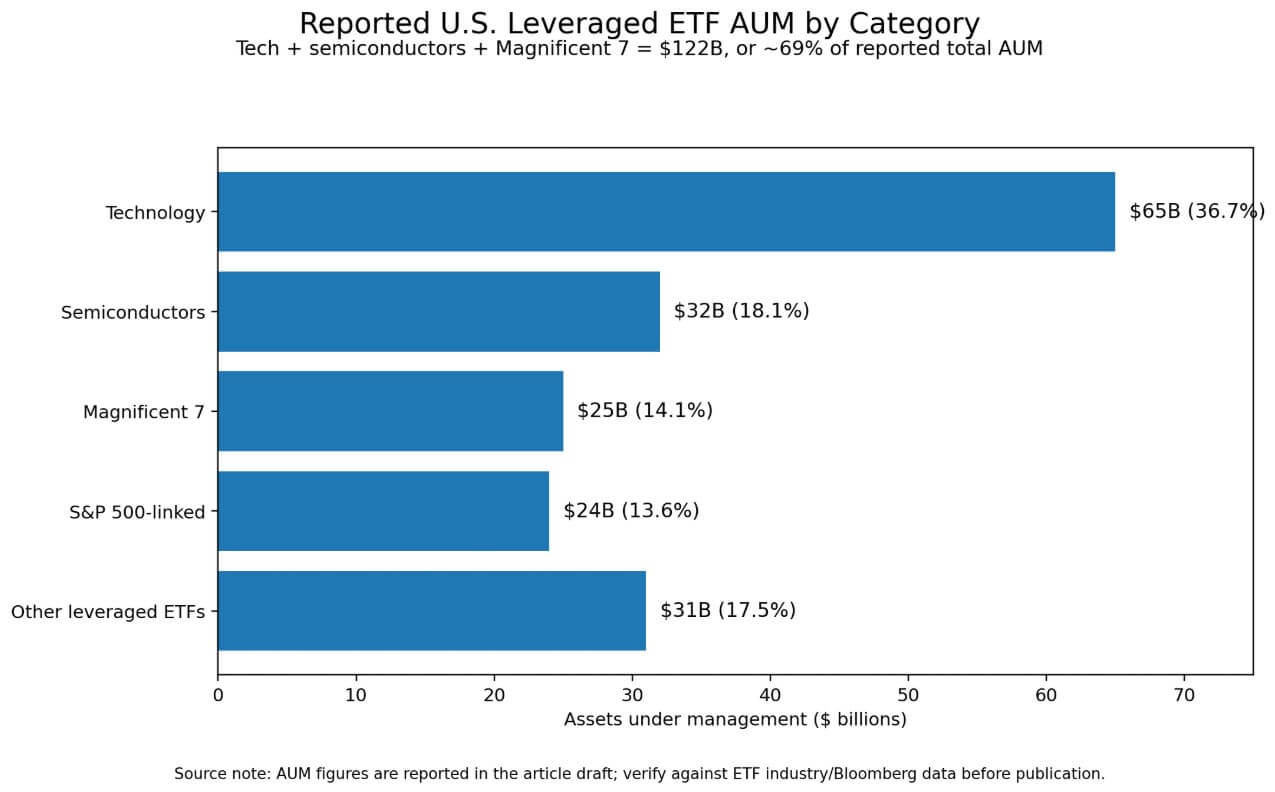

據報道,美國槓桿ETF的管理資產規模達到1770億美元,比3月份的市場低點增加了450億美元。

科技類基金規模約為650億美元,半導體類基金規模約為320億美元,而與“七大科技巨頭”(Magnificent 7)相關的產品規模約為250億美元,約佔槓桿ETF總資產管理規模的69%。標普500指數槓桿基金的規模則為240億美元。

投資者正在為引領 2020 年後牛市的各個行業的放大收益買單,而比特幣的交易也正是人工智能/科技/流動性綜合體的延伸。

當對槓桿股權的需求如此集中在增長和科技領域時,投機資本通常會流入高貝塔係數資產,而比特幣仍然屬於此類資產。

然而,槓桿ETF產品的目標是實現2倍或3倍的日收益,這意味著資產管理規模的增長會放大雙向走勢的動能。自3月份以來新增的450億美元資產,在一個以劇烈波動著稱的市場中,增幅高達34%,而這些資金流動所蘊含的風險偏好,其持久性也取決於支撐它的宏觀經濟環境。

美聯儲政策背景正在考驗比特幣的風險偏好情緒。

美國勞工統計局報告稱,總體通脹率環比上升0.6%,同比上升3.8%,高於3月份的3.3%。

核心CPI環比上漲0.4%,同比上漲2.8%。能源價格上漲是推動價格加速上漲的主要因素:僅4月份汽油價格就上漲了5.4%,同比上漲了28.4%,而更廣泛的能源指數同比上漲了17.9%。

5月14日,布倫特原油價格接近每桶104.90美元,霍爾木茲海峽的供應風險持續對油價構成上行壓力。

美聯儲在4月29日的會議上維持3.50%-3.75%的目標區間不變,並表示將評估即將公佈的數據並權衡風險。

交易員們此前預計美聯儲維持利率不變的概率約為71.5%,瑞銀則預測美聯儲將在2027年3月首次降息。而目前利率市場則認為本輪週期內可能不會降息。

美國 10 年期國債收益率觸及 11 個月高點,接近 4.484%,一些投資者預測,如果通脹持續,收益率可能會達到 5%。

實際收益率上升會提高持有無收益資產的機會成本,並增強美元,而從歷史上看,這兩點都會壓縮比特幣的風險溢價。

| 宏輸入 | 最新閱讀 | BTC面臨方向性壓力 | 為什麼這很重要 |

|---|---|---|---|

| 總體消費者物價指數 | 同比增長3.8% | 看跌 | 通脹加劇會降低美聯儲降息的空間。 |

| 月度消費者物價指數 | 0.6% MoM | 看跌 | 月度大幅增長使通脹風險始終處於關注焦點。 |

| 核心CPI | 同比增長 2.8% | 略微看跌 | 頑固的潛在通脹使得寬鬆政策更難獲得合理性。 |

| 汽油價格 | 同比增長 28.4% | 看跌 | 能源價格上漲會推高家庭的通脹預期。 |

| 布倫特原油 | 約104.90美元 | 看跌 | 高油價使滯脹風險持續存在。 |

| 聯邦基金利率 | 3.50%–3.75% | 看跌 | 緊縮性政策導致流動性緊張。 |

| 10年期美國國債收益率 | 約4.484% | 看跌 | 收益率越高,持有無收益資產的機會成本就越高。 |

| 美聯儲維持利率 | 到2026年,這一比例約為71.5%。 | 看跌 | 市場不再預期近期會出臺寬鬆貨幣政策。 |

| 工資單 | +115,000 | 中性的 | 勞動力市場增速放緩,但並未崩潰。 |

| 失業率 | 4.3% | 中性的 | 現在預測經濟衰退還為時尚早。 |

密歇根大學消費者信心指數4月份跌至歷史新低49.8,而世界大型企業聯合會消費者信心指數則小幅上升至92.8。這種分化反映出家庭預算對通脹的敏感性日益增強。

4月份非農就業人數增加11.5萬人,失業率維持在4.3%,因此現在談論經濟衰退還為時過早。因經濟原因從事兼職工作的人數增加44.5萬人,達到490萬人;首次申請失業救濟人數增至21.1萬人;持續申請失業救濟人數增至178.2萬人。

通脹再度升溫,加上消費者悲觀情緒和勞動力市場疲軟的潛在趨勢,給美聯儲帶來了最糟糕的輸入組合,這表明美聯儲應該維持利率不變或加息。

Glassnode 5 月 13 日的更新顯示,比特幣的直接支撐位在 76,900 美元,該支撐位是根據 30 天成本基準計算得出的;而其近期阻力位在 86,900 美元,該阻力位與 11 月至 2 月的積累區間相關。

在 82,000 美元附近,比特幣價格大約比阻力位低 6.5%,比支撐位高 5.7%。比特幣受益於過高的風險偏好,但需要流動性預期維持穩定,才能將這種偏好轉化為持續的突破。

Glassnode指出,雖然BTC回升至8萬美元以上是一個積極的信號,但資金流入力度弱於以往的牛市。槓桿ETF的湧入帶來了投機性的利好,但此前比特幣的每一次上漲都需要寬鬆的貨幣政策來維持。

結果截然相反

如果比特幣守住 76,900 美元上方,並果斷突破 86,900 美元,則表明市場對風險的偏好強於美聯儲政策帶來的不利風險。

科技、半導體和 Mag 7 的集中投機需求蔓延至比特幣,10 年期國債收益率在達到 5% 之前趨於穩定,現貨和 ETF 資金流入改善到足以吸收過剩供應。

收盤價若高於 86,900 美元,將突破 11 月至 2 月的累積區域,並開啟向先前高點邁進的道路。

如果通脹放緩到足以維持美聯儲政策穩定,並且槓桿頭寸能夠維持足夠長的時間以增強資金流入,比特幣就有可能達到那個水平。

| $ BTC水平/區域 | 市場信號 | 宏讀取 | 文章要點 |

|---|---|---|---|

| 86,900 美元以上 | 突破阻力位 | 風險偏好壓倒了對美聯儲加息的擔憂。 | 如果槓桿風險需求蔓延至加密貨幣領域,且收益率趨於穩定,比特幣價格可能會繼續上漲。 |

| 接近 86,900 美元 | 電阻測試 | 市場正在檢驗投機需求能否消化過剩的供應。 | 如果此次拒絕,則表明美聯儲/流動性逆風仍然重要。 |

| 大約82,000美元 | 當前戰場 | $ BTC介於風險偏好型資金流和流動性趨緊型資金流之間。 | 此處的價格走勢反映了宏觀經濟的不確定性。 |

| 76,900美元至86,900美元 | 區間震盪交易 | 槓桿需求和美聯儲的壓力都無法完全控制局面。 | 比特幣正在等待下一個通脹、利率或ETF資金流動催化劑。 |

| 接近 76,900 美元 | 支持測試 | 市場正在檢驗短期持倉者能否捍衛成本基礎。 | 守住這個價位就能維持看漲的觀點。 |

| 低於 76,900 美元 | 支持失敗 | 美聯儲/流動性壓力壓倒了投機需求。 | 如果出現下跌,比特BTC將面臨更深層次的重新測試,可能跌至 3 月以來的低點。 |

如果比特幣在 86,900 美元附近受阻,最終下跌 76,900 美元,則說明美聯儲和流動性限制措施佔據上風。持續走高的 CPI、逼近 5% 的 10 年期國債收益率以及不斷減弱的降息預期,將足以收緊金融環境,從而抑制投機慾望。

如果比特幣跌破 76,900 美元,則可能再次測試自 3 月低點以來的最低水平。屆時,據報道高達 1770 億美元的槓桿股票資產管理規模將成為風險放大器,因為科技和半導體行業的強制去槓桿化將導致跨資產相關性在壓力下收緊,從而進一步拉低比特幣價格。

槓桿熱潮和通脹數據都源於宏觀經濟的不確定性,而經濟過熱正是美聯儲維持利率不變的原因。與此同時,投資者卻在尋求更高的上漲空間,彷彿降息已成定局。

比特幣正處於這種矛盾的交匯點,76900美元至86900美元的價格區間將說明,在沒有貨幣寬鬆政策支持的情況下,投機流動性能否維持一輪上漲行情。