Strategy 於 5 月 15 日同意以約 13.8 億美元的現金回購其 2029 年到期的可轉換債券約 15 億美元的本金。

該公司在8-K表格中告知投資者,可能會使用現有現金儲備、ATM機出售所得和/或比特幣出售所得來為此次回購提供資金。Strategy預計將註銷已回購的債券,屆時將有約15億美元的2029年到期債券未償還。

該文件為比特幣在 Strategy 的資產負債表上增加了一個新的角色,作為短期債務的指定融資選項。

Strategy 的公眾形象圍繞著不斷積累比特幣而建立,在市場低迷時期買入,用可轉換債券為購買提供資金,並將其BTC持有量擴大到 818,869BTC。

該公司在 10-Q 文件中已經聲明,即使有其他資金來源,如果管理層認為出售比特幣更有利,該公司也可能會出售比特幣以滿足短期或長期流動性需求。

8-K 表格將該披露語言與具體的、近期的義務聯繫起來。

債務日曆

一旦 2029 年票據回購完成,Strategy 仍然擁有可轉換票據回售選擇權日期,持有人可以要求以 100% 的本金加上應計未付利息進行現金回購。

| 日期 | 筆記 | 主要風險敞口 | BTC等價物約為 7.9 萬美元 |

|---|---|---|---|

| 2027年9月15日 | 2028年筆記 | 10.1億美元 | 約 12,770美元BTC |

| 2028年3月1日 | 2030B 筆記 | 20億美元 | 約 25,286美元BTC |

| 2028年6月1日 | 2029 年票據,回購後 | 15億美元 | 約 18,965美元BTC |

| 2028年9月15日 | 2030A + 2031 備註 | 約14億美元 | 約 17,747美元BTC |

| 2029年6月15日 | 2032年筆記 | 8億美元 | 約 10,115美元BTC |

| 全部的 | 約67.1億美元 | 約 84,900美元BTC |

第一筆債券將於2027年9月15日到期,屆時10.1億美元的2028年到期債券將可回售,按當前價格計算,約合12,770個BTC。第二筆債券將於2028年3月1日到期,屆時20億美元的2030年到期債券將可回售,約合25,286個比特BTC。

下一次回購將於2028年6月1日進行,屆時將增發15億美元的2029年到期債券,相當於18,965個BTC。2028年9月15日,還將發行約14億美元的2030A和2031年到期債券,價值約17,747個BTC。

該債券發行計劃將於2029年6月15日到期,屆時將持有8億美元的2032年到期債券,約合10,115個BTC。回購後的看跌期權敞口將持續到2029年6月,約為67.1億美元,按當前價格計算約合84,900個BTC。

這些是持有人認沽權:債券持有人可以根據每個日期的市場狀況、轉換經濟效益和再融資方案行使期權。

該策略可以通過現金儲備、ATM取款、再融資或比特幣出售來為任何行動提供資金,具體組合將取決於日曆上每個時間點的具體情況。

Strategy 自身的 10-Q 報告指出,市場對比特幣銷售的看法可能會引發先發制人的價格波動,並削弱公司使用$ BTC進行流動性的能力,這最清楚地表明該公司瞭解將比特幣指定為融資選項所固有的看法風險。

價格問題

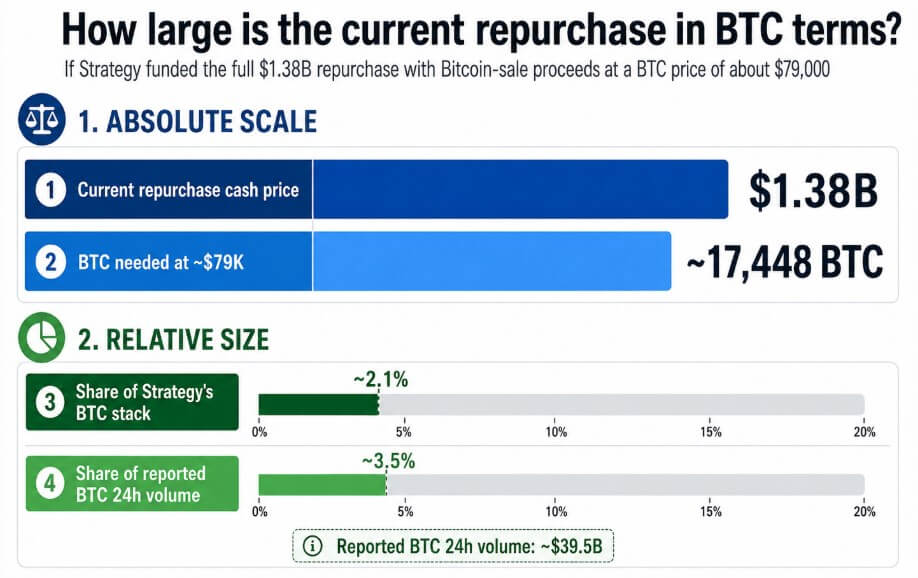

假設比特幣價格約為 79,000 美元,那麼完全通過出售比特幣來籌集當前 13.8 億美元的回購資金,將需要約 17,448 枚BTC,約佔 Strategy 持有的 818,334BTC的 2.1%。

CoinGecko 近期報告稱,比特幣 24 小時交易量約為 395 億美元,這意味著此次假設的拋售交易量約為該交易量的 3.5%。通過機構場外交易平臺進行交易可能會限制其對交易所的直接影響。

Coinbase 的機構交易資料將智能路由描述為一種減少大額交易價格波動的工具,並將其場外交易平臺描述為專為大額、獨立的交易而設計,儘管交易對手對沖和交易員情緒仍然可以獨立地影響比特幣價格。

截至 4 月 26 日,Strategy 擁有約 22.5 億美元的美元儲備,ATM 股權發行和再融資等工具也已準備就緒,因此其資金能力足以在不出售比特幣的情況下處理當前的回購。

潛在結果

如果比特幣下跌,股權發行成本就會增加,而持有者會在疲軟的市場中行使賣出權,那麼債務日曆就會變成一次壓力測試。

如果按照當前價格通過比特幣銷售來為整個 67.1 億美元的看跌期權計劃提供資金,則大約需要 84,900美元的BTC,約佔 Strategy 比特幣總量的 10.4%。

即使部分償還比特幣,也會給每個未來的看跌期權日期附加一個賣出流估計值,而 Strategy 自己的 10-Q 報告指出,如果市場認為比特幣將被拋售,那麼先發制人的價格波動可能會損害 Strategy 為了籌集現金而出售的資產,從而在每個後續的日曆日期收緊反饋循環。

如果 Strategy 使用現金和 ATM 取款完成當前的回購,而不觸及比特幣,這將使 2029 年的未來看跌期權敞口減少約 15 億美元,而從更廣泛的日曆來看,這將被視為例行負債管理。

由於股票市場對MSTR股票的需求依然旺盛,且公司現金儲備充足,因此可以將比特幣視為一種非貨幣化的國庫資產。每次回購策略都通過非比特幣渠道進行,這進一步印證了上述觀點,而文件中提及的流動性選擇權仍然停留在理論層面。

| 設想 | 資金組合 | $BTC市場影響 |

|---|---|---|

| 非BTC融資 | 現金儲備、ATM取款、再融資 | 回購被視為例行負債管理;出售比特幣的措辭仍停留在理論層面。 |

| 部分BTC融資 | 部分比特幣出售所得加上現金或ATM取款 | 每個未來的看跌期權到期日都成為賣出流量的預估值;信號風險上升。 |

| 完全壓力案例 | 整個67.1億美元的看跌期權交易計劃均由BTC銷售提供資金。 | 約 84,900美元的BTC,或約佔 Strategy 籌碼量的 10.4%,成為壓力測試金額。 |

Strategy 持有的比特幣是全球最大的企業持倉,該公司已建立多個流動性渠道來為其債務融資,而無需出售比特幣。

債務日曆一直延續到 2029 年 6 月,為交易者提供了一個固定的工具,每個贖回日都是債券持有人可以強制進行現金決策的節點,而比特幣出售所得款項明確列入了融資選項。

目前,Strategy 的文件已將比特幣從積累階段資產轉變為其負債管理工具包中的一個指定項目,交易員們也知道了具體日期。