雖然尚未證實會爆發新的全球金融危機,但通往危機的路徑已經足夠清晰,可以加以描繪。

這一過程首先從債務和石油開始,然後才波及信貸。長期主權債券收益率和布倫特原油價格已經非常接近壓力水平,使得政策收緊迫在眉睫。

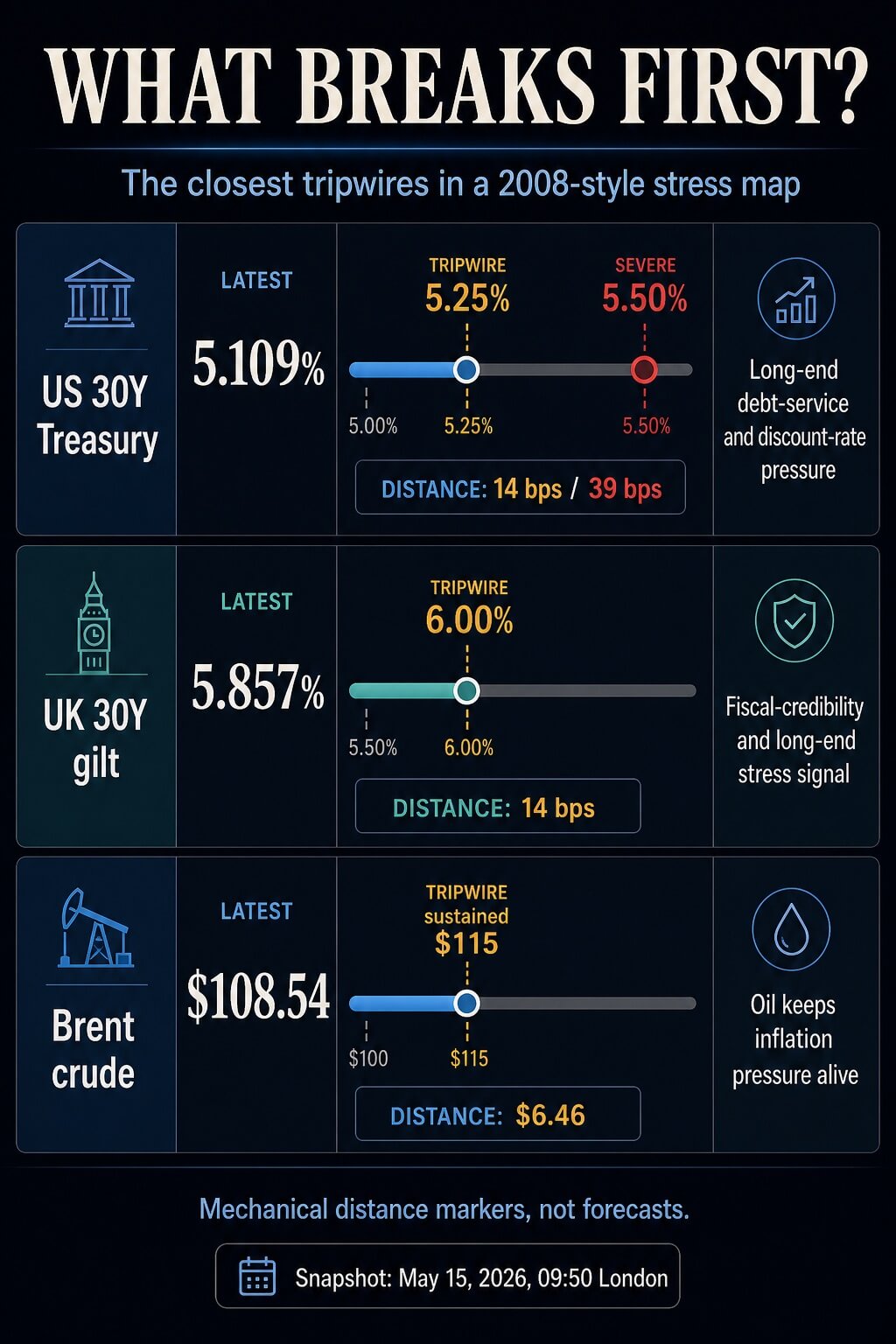

本週收盤時,美國 30 年期國債收益率接近 5.109%,英國 30 年期國債收益率接近 5.857%,布倫特原油價格接近每桶 108.54 美元,VIX 指數接近 18.53。

這些數字表明,市場正朝著債券衝擊和石油衝擊可能開始迫使其他市場做出反應的區域發展。

這種區別是實際存在的。30年期美國國債收益率超過5.25%,30年期英國國債收益率超過6%,或者布倫特原油價格持續高於115美元,都會加劇償債壓力和通脹問題。

但類似2008年的金融危機需要的不僅僅是高額的政府債務和能源消耗。它還需要壓力蔓延至信貸、市場波動、金融狀況、融資市場以及強制拋售。

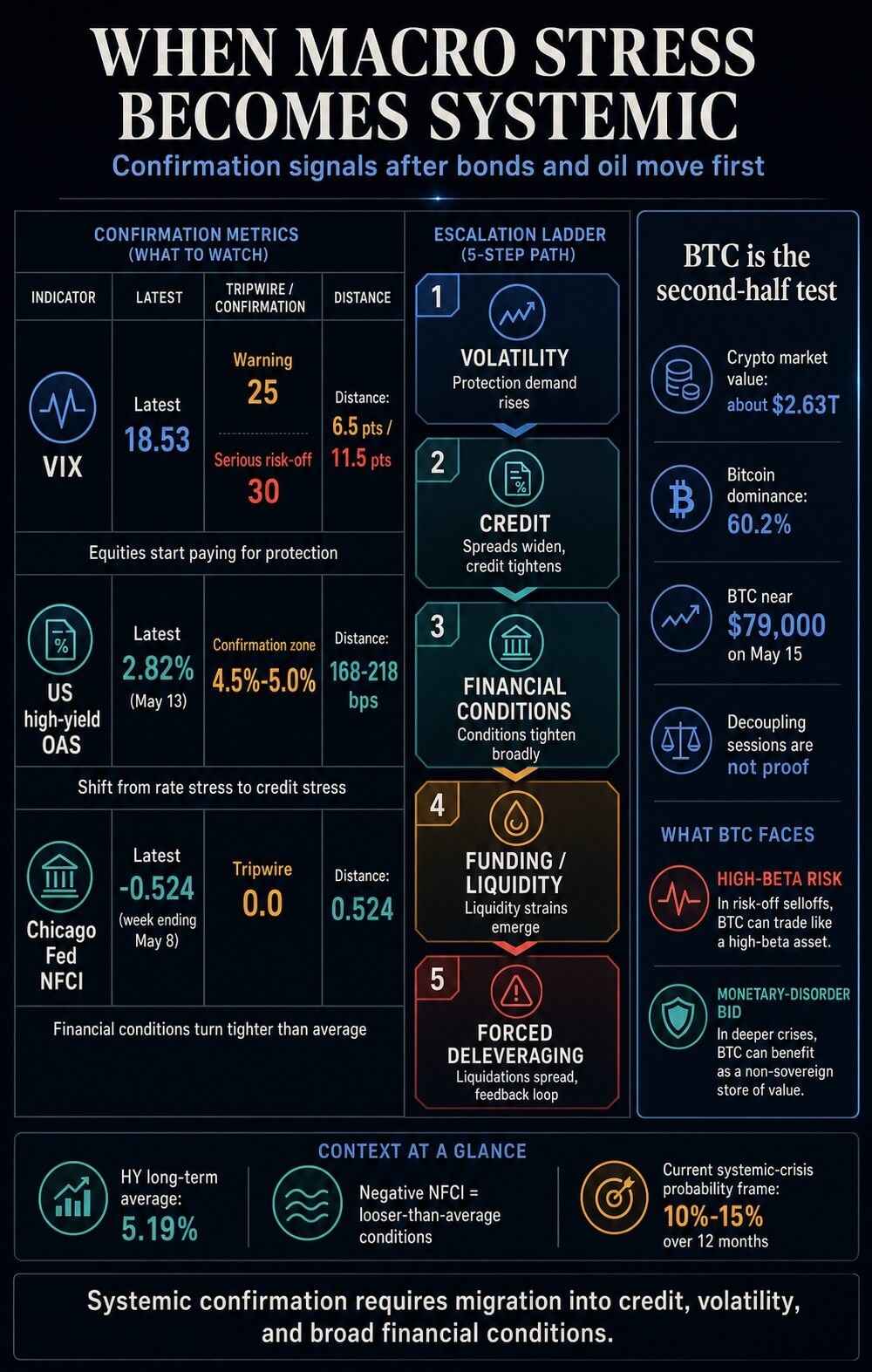

但總體數據顯示的情況卻截然不同。5月13日,美國高收益期權調整後的利差仍僅為2.82%,低於5.19%的長期平均水平。

FRED 隨後更新的數據顯示,截至 5 月 14 日,同一信用利差為 2.76%。芝加哥聯儲全國金融狀況指數截至 5 月 8 日當週仍為 -0.524,負的 NFCI 讀數表明金融狀況比平均水平寬鬆。

這使得市場處於分裂狀態:預警信號已經出現,但確認信號尚未到來。

市場應該關注的儀表盤

| 指標 | 最新閱讀 | 絆線 | 距離 | 如果破損意味著什麼 |

|---|---|---|---|---|

| 美國30年期國債 | 5.109% | 5.25% 警告,5.50% 嚴重壓力 | 約14個基點至5.25%,39個基點至5.50% | 長期償債壓力開始看起來像是財政和貼現率問題,而不僅僅是債券市場波動。 |

| 英國30年期金邊債券 | 5.857% | 6.00% | 大約14個鹼基對 | 英國長期壓力進入財政信譽區,可能波及英鎊、養老金和風險資產。 |

| 布倫特原油 | 108.54美元 | 持續115美元 | 約 6.46 美元 | 石油價格持續推高通脹,限制了各國央行迅速拯救市場的能力。 |

| VIX | 18.53 | 25 警告,30 嚴重風險 | 大約6.5分對應25分,11.5分對應30分 | 股票市場不再將衝擊視為背景噪音,而是開始付費尋求保護。 |

| 美國高收益美洲國家組織 | 5月13日為2.82% | 4.5%-5.0% | 約168個基點至4.5%,218個基點至5.0% | 故事從利率壓力轉向信用事件確認。 |

| 芝加哥聯儲NFCI | 截至5月8日當週,-0.524 | 0.0 | 0.524 指數點 | 整體金融環境進入比平均水平更為緊縮的領域。 |

最接近突破點的是美國30年期國債、英國30年期國債和布倫特原油。更重要的確認指標是高收益債券利差、VIX指數和NFCI指數。

一個機械式的單日指標就能說明第一組數據為何如此重要。如果美國30年期國債收益率再次出現9.6個基點的日內波動,那麼大約1.5個交易日後將達到5.25%,大約4個交易日後將達到5.50%。

如果英國30年期國債收益率重現20.6個基點的漲幅,那麼不到一個交易日,其漲幅就將達到6%。如果布倫特原油原油收益率重現2.82美元的日漲幅,那麼兩到三個交易日後,其漲幅將達到115美元。

請將這些視為距離標記,而非預測。它們顯示市場距離趨勢轉變點有多近。

為什麼債券和石油最先破裂?

長端產量是第一個壓力點,因為它們會將壓力傳遞到幾乎所有其他方面。

對各國政府而言,30年期國債收益率上升會增加再融資成本,而此時預算本已面臨壓力。國際貨幣基金組織(IMF)2026年4月發佈的《財政監測報告》指出,2025年全球公共債務佔GDP的比重將升至略低於94%,預計到2029年將達到100%,公共財政將因不斷上升的利息負擔而捉襟見肘。

這使得每一次長期收益率的飆升都不僅僅是圖表上的波動。它提高了政府、家庭、銀行、保險公司、養老基金以及依賴長期估值的公司的時間成本。

這一傳導過程可能不會出現任何重大故障。長期利率上升會降低債券組合的價值,推高抵押貸款和企業再融資成本,並使股票估值更難維持。

它們還迫使各國政府在收緊預算、增加債券發行和提高利息支出之間做出選擇。從緊張到危機的轉變可能在久期市場悄然發生,之後才會顯現為裁員、銀行融資或違約風險。

石油是第二個壓力通道。美國能源信息署(EIA)將霍爾木茲海峽描述為一個關鍵的咽喉要道,預計2024年石油日均流量約為2000萬桶,約佔全球石油液體消費量的20%。

世界銀行表示,在關鍵石油和天然氣設施受損、出口復甦緩慢的嚴重中斷情景下,2026 年布倫特原油均價可能高達每桶 115 美元。

布倫特原油價格是全球金融危機問題的核心,因為它能維持高通脹,削弱實際收入,擠壓利潤空間,並減少央行在市場開始下跌時降息的空間。

它不需要直接破壞銀行體系,就能使後續的信貸事件更難應對。

2008年和2020年,政策制定者最終可能都會採取強有力的金融救助措施。在這種情況下,制約因素有所不同。

過早出手救助,通脹預期的可信度會受到考驗;等待時間過長,金融穩定則可能率先崩潰。

什麼可以證實這種壓力已轉變為系統性壓力?

僅靠美國30年期國債收益率不足以構成真正的危機。5.25%或5.50%的30年期國債收益率固然是一個重要的警示信號,但它終究只是一個警示。

同樣的情況也適用於收益率為 6% 的 30 年期英國國債或布倫特原油價格高於 115 美元。

移民數據將證實這一點。

首先,波動性走勢需要不再呈現有序狀態。VIX 指數突破 25 將表明股票投資者正在為尋求保護而支付更高的價格。

如果跌破 30,那將是一個更嚴重的避險信號,尤其是在長期收益率和油價仍在上漲的情況下。

其次,信貸需要重新定價。高收益債券利差(約4.5%至5.0%)更為重要,因為它表明投資者不再將此次衝擊視為利率問題。

他們會要求就違約和流動性風險獲得更多賠償。

正是從這一點開始,形勢從宏觀壓力轉向信貸壓力。2.82%到4.5%之間的差距約為168個基點。

正是由於這種差距,目前的證據不足以證明發生了類似 2008 年的信貸事件。

第三,金融環境需要全面收緊。NFCI指數若升至零以上,則表明壓力不再侷限於利率、石油或股票市場。

這意味著貨幣市場、債券市場、股票市場和銀行體系整體而言比平均水平更加緊縮。

只有在那之後,真正的系統性渠道才會顯現出來:融資壓力、抵押品追繳、流動性缺口、銀行資產負債表壓力和強制去槓桿化。

正是這一點將劇烈的宏觀經濟調整演變成金融危機。

根據目前的證據,這仍然是次要情景。合理的12個月波動區間仍維持在10%至15%左右,如果美國30年期國債收益率跌破5.25%,英國30年期國債收益率跌破6%,布倫特原油價格維持在每桶115美元以上,且VIX指數升至25以上,則波動區間可能升至15%至20%。

高收益債券利差突破 4.5% 比任何單一債券的發行都更重要,因為它表明信貸能夠抵禦衝擊。

比特幣在測試中的位置

比特幣將在宏觀測試之後推出。

加密貨幣市場規模龐大,足以對驅動股票、債券和大宗商品市場的相同流動性因素做出反應。CryptoSlate的市場頁面顯示,加密貨幣總市值達2.6 萬億美元,其中比特幣的市值約佔 60%。

比特幣頁面顯示,週末前BTC接近 78,000 美元,24 小時內下跌約 2.8%。

CryptoSlate近期的報道已經揭示了比特幣信號的複雜性。比特BTC有時會脫離美國股市,而石油、收益率和美元則給股市帶來壓力,即便標普 500 指數屢創新高,比特幣價格目前仍跌破 8 萬美元。

然而,一兩次脫鉤交易不足以證明市場格局發生了持久的轉變。如果此次衝擊仍停留在債券和石油市場,而沒有信用評級確認的階段,比特幣的交易可能仍會受到流動性預期、實際利率壓力、美元走勢、ETF資金流動和風險偏好等因素的共同影響。

它可能在一兩個交易日內出現偏差,但這並不代表它已經成為危機對沖工具。

如果衝擊進一步蔓延至信貸領域,考驗將更加嚴峻。在真正的去槓桿化階段,投資者會拋售所有能夠拋售的資產,而不僅僅是他們想拋售的資產。

比特幣可能會首先像高貝塔係數的抵押品一樣交易,尤其是在波動性上升和流動性變得稀缺的情況下。

看漲的宏觀經濟觀點需要經受住這一階段的考驗。BTC必須展現出投資者需求,在強制拋售壓力消退後,投資者將其視為抵禦財政壓力、貨幣混亂或政策信譽風險的避險工具。

這比在宏觀經濟形勢喜憂參半的日子裡跑贏股票要高得多。

走勢還取決於拋售的驅動因素。利率主導的重新定價往往會對長期資產和投機性資產構成壓力。

石油危機引發的通脹衝擊會打擊市場風險偏好,同時也會引發人們對法定貨幣購買力的擔憂。信貸危機引發的通脹衝擊則更為嚴重,因為它會使流動性成為一種稀缺資源。

比特幣在這三個州的反應,比任何單一的每日相關性數據更能說明市場問題。

糾正與危機之間的界限

市場尚未斷言2008年金融危機已經重演。但它們表示,通往那場危機的路徑已經足夠清晰,可以進行實時監測。

這條道路的第一部分已經接近尾聲:美國和英國長期國債收益率、石油價格、通脹壓力以及央行政策受限。

第二部分仍然缺失:高收益債券利差高於 4.5% 至 5.0%,VIX 指數高於 25 至 30,NFCI 指數高於零。

這種區別意味著,如果新的全球金融危機式事件正在發生,債券和石油數據應該首先崩潰。

只有當信貸、波動性和金融狀況隨之改變時,才能得到確認。

在此之前,該標籤代表的是危險的宏觀調整風險,而不是已確認的系統性危機。