原創 |Odaily 星球日報(@OdailyChina)

作者|Golem(@web3_golem)

上週,Hyperliquid 生態一個名為 alt.fun 的新 Meme 發行平臺引發了一大波 Meme 玩家的關注。上線僅一星期,其龍頭代幣 ALT 市值就最高達 880 萬美元,現價格回落,市值保持在 670 萬美元附近。

alt.fun 的新穎之處可理解為,它是 Pump.fun 和 hyperliquid 的結合體,在該平臺用戶可以同時體驗到玩 Meme 和開合約的雙重刺激。

alt.fun 平臺機制介紹

具體而言,在 alt.fun 上發行的每個 Meme 代幣底層都在 Hyperliquid 上有相應的合約頭寸匹配。

與 Pump.fun 類似,任何用戶都可通過 alt.fun 平臺在 HyperEVM 上一鍵發行 Meme 幣。代幣價格依舊受到 bonding curve 的影響,創建的 Meme 幣總供應量為 10 億美元,當 75%的代幣售出後,代幣就成功“畢業”並被遷移至 HyperSwap V2 流動性池。

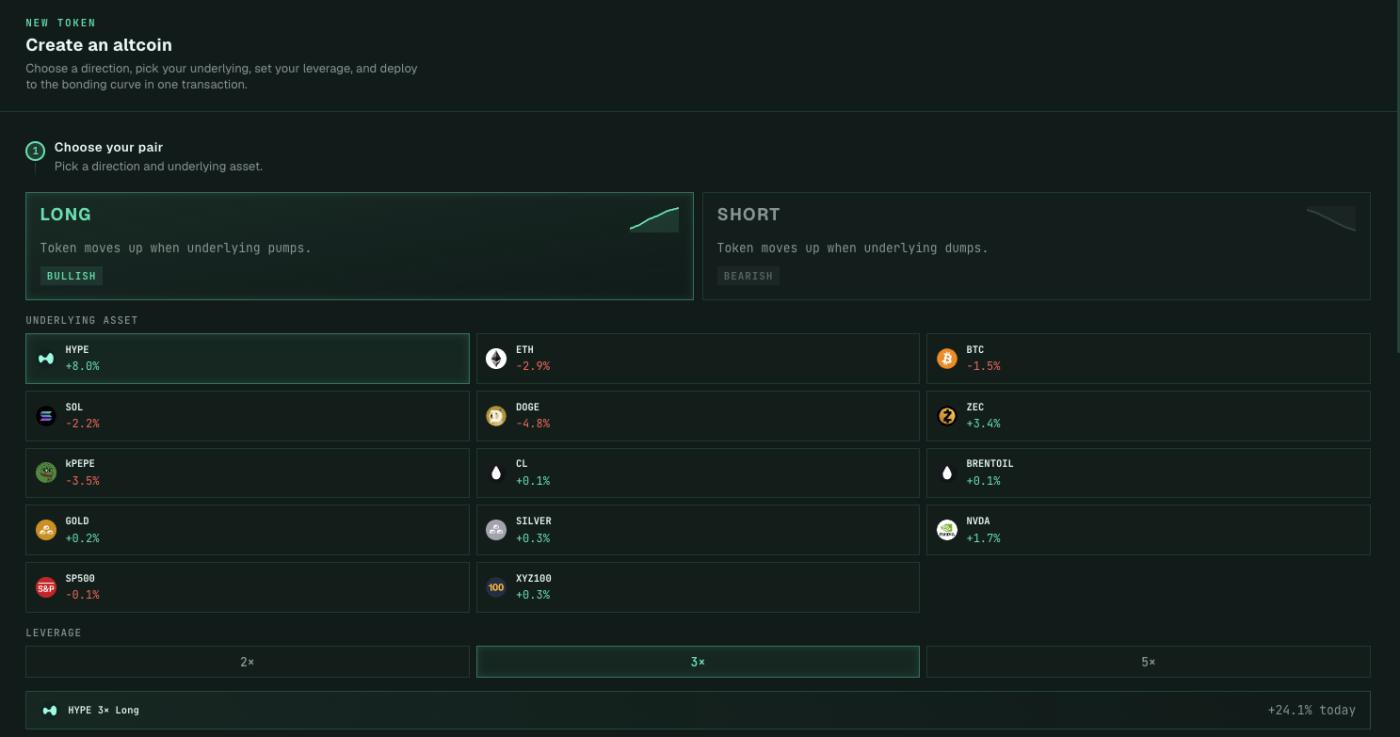

與 Pump.fun 的區別在於,在 alt.fun 創建代幣時,用戶還需要選擇一個底層資產並以限定杆槓倍數(2/3/5 倍)進行做空/做多。代幣創建的同一時間,平臺就會在 BounceTech(Odaily 注:Hyperliquid 上的無許可槓桿代幣平臺)上鑄造對應數量的槓桿代幣(LT)發送給用戶,該槓桿代幣對應的是在 Hyperliquid 上建立永續合約頭寸。例如,某用戶選擇以 3 倍做多 HYPE 為基礎創建代幣,那麼其收到的本質上是追蹤 3 倍做多 HYPE 收益的槓桿代幣。

如下圖,目前在 alt.fun 上,創建代幣時用戶可選擇 14 種標的作為底層資產。同理,當玩家購買該平臺 Meme 幣時,平臺也會在 BounceTech 上鑄造相應的槓桿代幣,若有玩家賣出則會逆轉這一過程,槓桿代幣被贖回,用戶獲得相應的 USDC。

這種將槓桿代幣作為底層資產包裝後再售出的模式,與傳統金融中將期貨、期權等衍生品等特定風險敞口證券化類似,如 3 倍做空納指 ETF、5 倍做空原油產品等。alt.fun 平臺在這個過程充當了類似資產管理公司的角色,為用戶管理槓桿代幣背後的長期頭寸。

這類金融產品的價格核心跟隨的是資產淨值,但因 alt.fun 平臺發行的代幣價格也同時受到 Meme 幣的 bonding curve 機制影響,因此,該平臺 Meme 幣的畢業模式和價格驅動方式也不單一。

雙重畢業模式與價格驅動方式

這也意味著 alt.fun 平臺上的代幣價格受到兩個因素影響,一是受買賣市場情緒影響,二是底層資產表現影響。所以現在你或許就能理解 alt.fun 平臺的 slogan“即使沒有人買,你的代幣也會上漲(Your token pumps even when nobody's buying)”是什麼意思了。

如用戶以 3 倍做多 HYPE 為基礎創建了代幣並投入了 20 美元(平臺規定最低買入規模)的初始資金,隨後 HYPE 上漲 10%,那麼即使沒有人買入該代幣,該用戶的持倉價值也增長 30%至 26 美元。

基於價格的雙重驅動方式,alt.fun 平臺的代幣畢業模式也不只限於一種。具體而言其代幣畢業條件是要市值達到 9000 美元,這本質上計算的是槓桿代幣的價值,除了通過購買代幣可以使代幣畢業外,若該代幣自身受底層資產上漲市值達到了 9000 美元也可順利畢業。因此,一個代幣是否能達到畢業門檻,往往是兩個價格機制結合的結果。

當然,理想情況下,底層資產上漲帶動槓桿代幣上漲,再結合 Meme 市場的情緒催化,該代幣也許會左腳踩右腳螺旋上天。可一旦底層資產下跌,槓桿代幣價值持續縮水,市場可能也會恐慌拋售,該代幣價格也可能會瞬間崩盤。

因此,alt.fun 的機制雖然能有效發揮槓桿放大效應,但這隻在單邊行情下有效,而且需要用戶精準踩中趨勢。若遇到底層資產的震盪行情,用戶還要承受槓桿衰減損失,因為當底層資產價格處於波動狀態,平臺為了避免爆倉需要進行“再平衡”來管理倉位,這意味著即使底層資產下跌後又漲回,槓桿代幣都會因為這下跌時被迫減倉而產生損耗,慢慢貶值。

甚至如果遇到插針行情,平臺也可能因來不及應對而導致槓桿代幣價值歸零。

Meme or not Meme

alt.fun 平臺目前畢業代幣總共 41 個,市值過百萬的代幣僅有兩個,分別是以 5 倍做多 HYPE 為基礎的 ALT 和以 5 倍做多標普 500 的 STONKS,總用戶數約1000 多名。雖然 alt.fun 仍處於早期階段,但我們也能從中其目前的發展瓶頸。

一是平臺的底層資產過少,按照現在平臺的 14 種底層資產計算,槓桿代幣最多也只能有 84 種不同的組合,alt.fun 已經出現了以相同倍數做空/做多底層資產的槓桿代幣,如目前最高的 ALT 代幣是以 5 倍做多 HYPE 為基礎,而另一市值為 ATH 的代幣也是以 5 倍做多 HYPE 為基礎,二者除了代幣名和創建時間外,別無差異。既然如此,投資者為何不購買市值更低的 ATH 呢?

雖然未來 alt.fun 可能支持更多的底層資產,但它的核心痛點是無法凝聚起 Meme 幣社區共識。

投資者之所以不親自去 Hyperliquid 上開槓杆而選擇在 alt.fun 平臺購買槓桿代幣的原因本質是為了獲得更大的價格槓桿,並且因有平臺在後端為用戶倉位做再平衡管理,單個用戶可以當一個“甩手掌櫃”,無需擔心個別清算風險。

但這也是問題所在,投資者購買一個 alt.fun 代幣本質還是基於對其底層資產的未來價格預期,而不是敘事、市場博弈或注意力等,這些“無實際意義的東西”恰恰是支撐 Meme 的核心價值。一個 Meme 能夠上漲或得到市場認可,往往不是因為背後有何實際的價值支撐或金融設計,更重要的是社區傳播屬性。

作為一個 Meme 玩家,我很難對一個槓桿代幣產生類似對某個 Meme 社區文化的熱愛。若真是對某槓桿代幣的底層資產有信仰,不如自己發行一個槓桿代幣,而非購買現有的,承擔不必要的溢價。

因此,alt.fun 平臺的機制看起來新穎,但在我眼中只是機械式的創新。alt.fun 未來若是側重向 DeFi 平臺發展或許還有機會,若是選擇硬闖 Meme 發行平臺這個賽道,註定曇花一現。