原文來源:Fintech Blueprint

編譯及整理:BitpushNews

昨日,美國 SEC 披露了最新一季的 13F 持倉報告。被譽為「中國巴菲特」的段永平,其悄悄打理、規模超 200 億美元的家族財富與慈善基金賬戶 H&H International Investment LLC 發生重大調倉——首次破天荒地建倉了合規穩定幣巨頭 Circle ( 美股代碼: CRCL),持倉市值 1,908 萬美元。

作為一位堅定的價值投資者,段永平曾因重倉蘋果和貴州茅臺而一戰成名,他的投資哲學一向秉持「看不懂的不投」。此次建倉 Circle,不僅意味著傳統老牌資本對 Web3 合規資產的正式接納。本文將深度拆解 Circle 的 Q1 業績與最新產品佈局,透視這家穩定幣巨頭能否通過底層架構的重構,完成從「利息驅動」向「基礎設施」的商業模式調頭。

以下為正文:

Circle 度過了忙碌的一週。

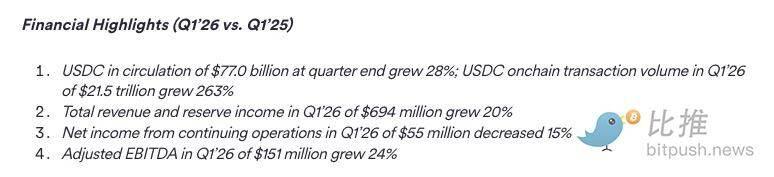

伴隨著其 2026 年第一季度業績的發佈——總收入和儲備利息收入接近 7 億美元(同比增長 20%),USDC 流通量達到 770 億美元,鏈上交易量達到 21.5 萬億美元——該公司還拋出了兩項重大的產品公告,並完成了一筆 2.22 億美元的代幣預售。

改變「利率代金券」的標籤

長期以來,Circle 一直被貼上「利率代理工具」的標籤:其 2024 年收入的 99% 來自 USDC 儲備資產賺取的利息。

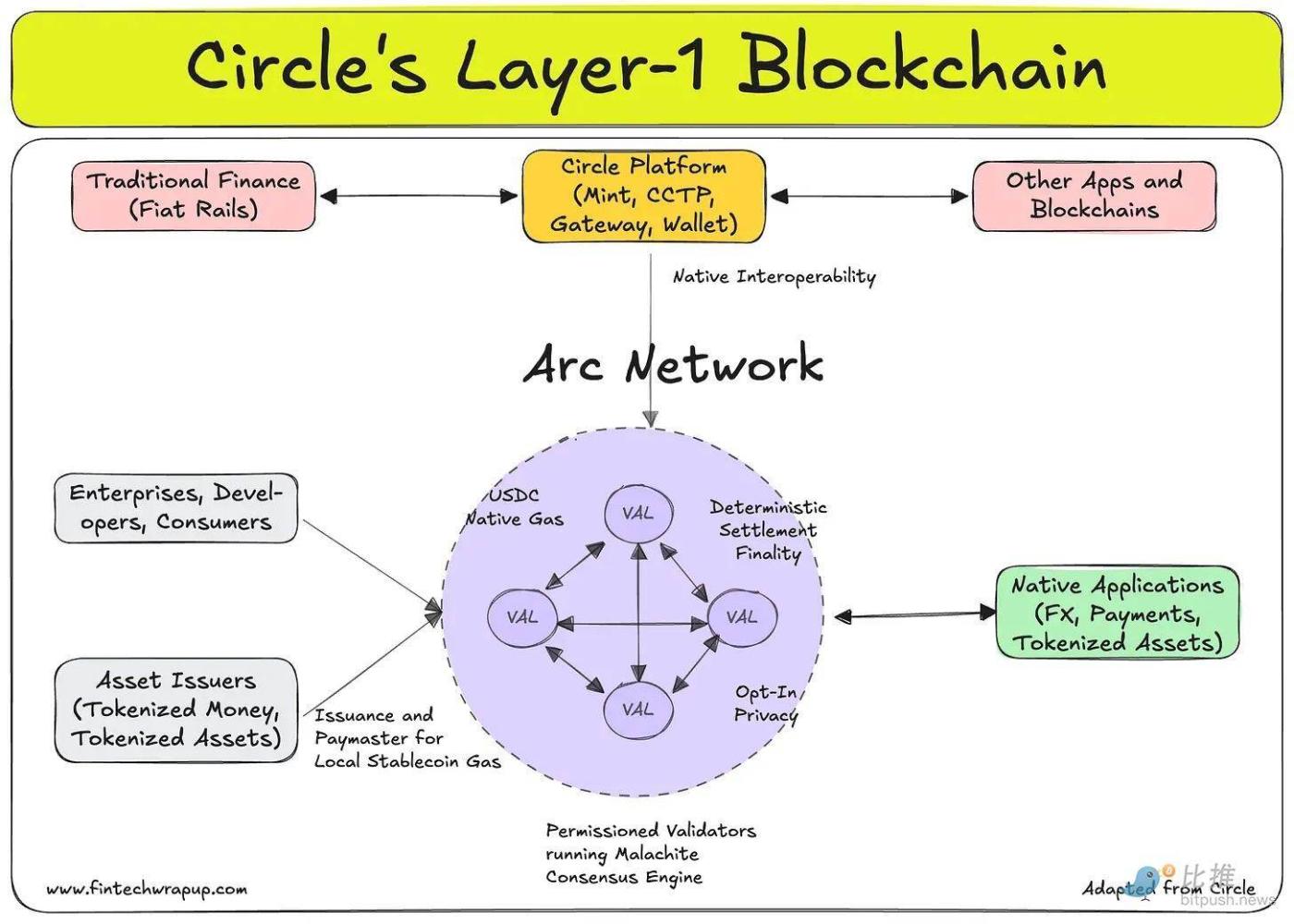

這使得該業務對利率週期極其敏感,也讓權益投資者除了利差收入和 USDC 發行量增長之外,幾乎沒有其他估值定價的依據。而 Arc(其 Layer-1 區塊鏈)、Circle Agent Stack(智能體技術棧)以及支付網絡(Payments Network),正是 Circle 為了改變這一現狀而進行的集中嘗試——旨在實現收入多元化,並讓股票的估值邏輯從「收益率倍數」重估為「底層架構倍數」。

或許最不尋常的是:Circle 作為一家擁有傳統股權結構的上市企業,竟然為其專注於穩定幣的新 Layer-1 區塊鏈通過代幣預售籌集了 2.22 億美元,並實現了 30 億美元的完全攤薄估值(FDV)。

在金融領域,有些工具會進入常規的股東名冊(Cap Table),而有些則是針對特定協議的代幣。值得注意的是,Coinbase 旗下的以太坊 L2 網絡 Base 至今仍未發行代幣。一家市值數十億美元的上市公司能夠完成這樣一筆代幣融資,意味著代幣資產已經正式登陸華爾街。

本輪融資由 Andreessen Horowitz(a16z)領投,承諾出資 7500 萬美元,貝萊德(BlackRock)和阿波羅(Apollo)也參與其中。該預售包含多年的鎖定期;若未能達到 Arc 網絡的關鍵里程碑,投資者還享有還款權。

Circle 持有 100 億枚初始代幣供應量的 25%,60% 分配給網絡參與者,15% 保留作為長期儲備。Arc 主網預計將於 2026 年夏天上線,截至 5 月初,其測試網已處理了 2.44 億筆交易。

目前,ARC 代幣的實用功能(Utility)仍處於探索階段。這意味著,即便不設計完善的代幣經濟學(Tokenomics),你今天依然可以融到 2 億多美元。而且,如果我們仔細觀察就會發現,建造一條 Layer-1 區塊鏈實際上也根本不需要 2 億美元。

在推出 Arc 的同時,Circle 還公佈了 Circle Agent Stack——這是一個供開發者構建「使用 USDC 進行交易的 AI 智能體(AI Agents)」的工具包,其中包含錢包、市場以及一個能夠支持低至 0.000001 美元轉賬的納米級支付層(Nanopayments layer)。

該公司由此加入了 Stripe、Coinbase、Visa、Mastercard、Shopify、Fiserv 和 Brex 的行列,共同捲入這場「為機器人提供銀行服務」的拉力賽。

Arc 是一場防禦戰

如今,USDC 運行在以太坊、Solana 等數十條公鏈和錢包中。Circle 可以從所有這些儲備資產中賺取利息收入。但問題在於,它實際上能把多少收入留進自己的口袋。

根據 2023 年與 Coinbase 簽署的《合作協議》(該協議是在 Centre 聯盟解散時簽署的,當時 Coinbase 作為 Circle 最大的分發渠道,擁有極大的談判籌碼),儲備利息收入的分配被分為三個步驟:

- Circle 首先在最上層提取一小筆發行人費用。

- 隨後,雙方根據各自託管產品中持有的 USDC 比例,各自獲取相應的儲備利息收入。

- 至於剩下的所有利潤——Coinbase 直接拿走 50%。

其結果是,哪怕某些 USDC 與 Coinbase 沒有任何託管關係,Coinbase 也能從中抽走一部分儲備利息收入。

在 2024 年,Circle 16.8 億美元的總收入中,有高達 9.08 億美元拱手讓給了 Coinbase。該協議每三年自動續期一次,且 Circle 沒有單方面退出的權利。因此,Arc 在某種程度上是 Circle 為了構建一條由自己完全掌控並直接賺取費用的底層架構而做出的努力。

再次強調一下:Coinbase 對 Circle 幾乎所有的收入都享有一半的「淨剪羊毛權」,而 Circle 除了尋找一條聰明的「後門」之外,根本無路可逃。

Arc 的獲客邏輯非常直接:一個專為穩定幣原生金融打造的 Layer-1 區塊鏈。它以 USDC 作為 Gas(燃料)代幣,具備亞秒級(Sub-second)的交易終局性、可選擇的隱私保護、EVM(以太坊虛擬機)兼容性以及抗量子攻擊的架構。對於那些本身就以資金調撥為業的機構來說,這是新一代的結算基礎設施,也是對 ACH、SWIFT 和代理銀行制度的替代品。

該測試網於 2025 年 10 月推出,目前已吸引了包括貝萊德(BlackRock)、高盛(Goldman Sachs)、Visa 和 州街銀行(State Street)在內的 100 多家機構參與者,並處理了 2.44 億筆交易。

不過平心而論,類似的機構此前也加入過 Tempo 以及我們過去報道過的各種 AI 支付和智能體協議。這表明,在重構支付軌道的過程中,行業正在走向多元化。

相比之下,預售中掛鉤的 30 億美元完全攤薄估值(FDV)就顯得有些難以說通了。因為 ARC 代幣的功能仍處於探索階段。投資者當前押注的,實際上是 Circle 擁有「穩定幣結算母鏈」的期權價值——從而閉環整個垂直生態,堵住當前向第三方洩露價值的漏洞。而這個期權是否值 30 億美元,取決於未來的交易量。具體來說,取決於 Circle 能否將目前 770 億美元流通量中的足夠份額遷移到 Arc 上,從而產生足以支撐該估值的服務費收入。

同時,監管背景也加劇了這種緊迫性。

2025 年 7 月簽署通過的《GENIUS 法案》明確為銀行通過子公司發行自己的支付穩定幣開闢了道路,並接受其現有聯邦監管機構的監督。摩根大通(JPMorgan)和紐約銀行(Bank of New York)已經在運行代幣化存款試點。一旦受到監管的銀行系美元代幣達到規模,市場對 Circle 這類第三方穩定幣發行商的需求就會收窄。

Arc 並不能直接解決這個問題,但擁有自主的鏈上基礎設施可以創造網絡效應和轉換成本。這是一道防線,用以對沖從 Canton 到 Ripple、再到摩根大通的 Kinexys 等所有人來瓜分利潤或進行垂直整合的風險。

Circle Agent Stack 是一場進攻戰

Agent Stack 是一個用於構建 AI 智能體的開發者工具包,這些智能體可以使用 USDC 進行交易。它由錢包、市場和一個能夠實現低至 0.000001 美元轉賬的納米支付層組成。其核心邏輯在於:隨著 AI 智能體自主承擔越來越多的運營和財務工作,它們所需的交易規模和精細度將是現有支付底層(如銀行卡網絡、ACH、SWIFT 等)因固定成本過高而無法支持的(現有網絡導致分美錢的交易在經濟上不可行)。而一條支持可編程微支付的 USDC 原生鏈,則不存在這種成本底線。對於一個需要按照 API 調用次數、按計算秒數或按數據查詢量進行付費的 AI 智能體來說,目前市場上還沒有完美的解決方案。

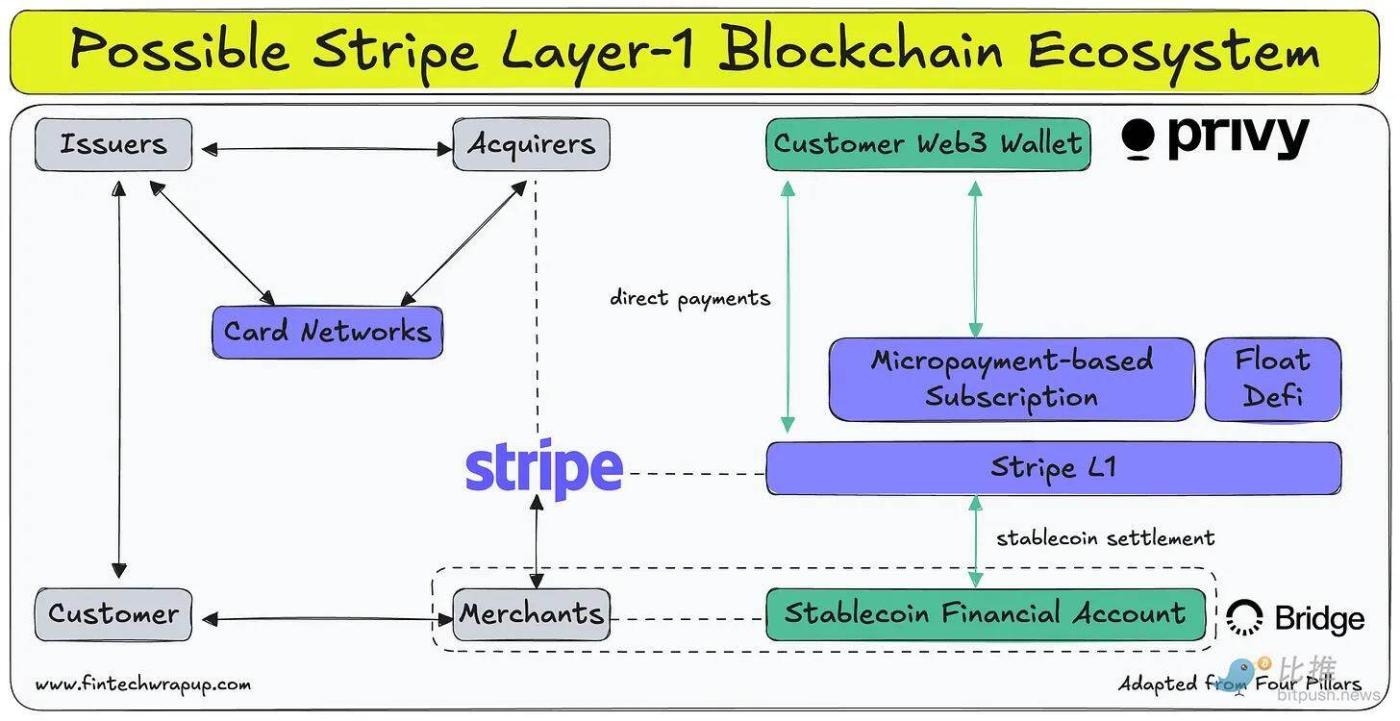

Ramp 在 2026 年 3 月推出了 Agent Cards。簡而言之,它允許企業為自主智能體的支出發行虛擬卡。而 Stripe 在 2024 年底收購 Bridge 後,也有了自己的答案:通過 Bridge 發行智能體專屬卡,通過 Privy 提供錢包基礎設施,並在 32 個市場支持穩定幣支付收單。

- Ramp 的 Agent Cards: 專為企業費用控制而構建。

- Circle 的 Agent Stack: 針對 Arc 鏈上的 USDC 原生微支付。

- Stripe: 則將自己定位為全棧層(在一個 API 下同時提供法定貨幣、穩定幣和錢包底層架構)。

Circle 與 Stripe 的對決

Circle 擁有結構性優勢的地方在於資產本身。

USDC 是占主導地位的合規穩定幣,已經成為很大一部分鏈上活動的記賬單位。而 Stripe 旗下的 Bridge 則通過「開放發行(Open Issuance)」來發行自己的穩定幣。作為 Bridge 旗艦發行物之一的 USDH,由於在 Hyperliquid 上無法與 50 億美元的 USDC 抗衡,已於本週宣佈關停,Coinbase 則順勢介入成為官方的 USDC 財庫部署者。在 USDC 之上構建智能體底層架構,意味著智能體從第一天起就能繼承現有的流動性和網絡深度。事實證明,這種資產優勢遠比看起來更難被複制。

如前所述,Stripe 還孵化了 Tempo——一個專門為支付量身定製的 Layer-1 區塊鏈。然而,Tempo 的定位是支持任何穩定幣的通用支付結算,而 Arc 則是完全圍繞 USDC 構建的。兩家公司都在打賭:支付的未來將在定製化的專屬鏈上出清,而不是在像以太坊這樣的通用鏈上。

資本結構方面的差異也值得注意。Circle 通過預售為 Arc 籌集了 2.22 億美元(30 億美元 FDV)。而 Stripe 則是私有持股、持續盈利且最新估值達 700 億美元的公司——它完全可以利用自身資產負債表上的現金為 Tempo 和 Bridge 的擴張提供資金,而不需要通過代幣去稀釋股權。

在吸收和補貼一條新鏈生態系統的成本時,兩家公司可以動用的彈藥方式有著本質的不同。

歸根結底,「支付處理商(如 Stripe)」與「現金等價物金融工具發行商(如 Circle)」的能力和傾向是截然不同的。前者精通分發,生態中坐擁無數商戶和客戶;後者則在每一個交易所和加密錢包中都擁有一席資產。我們認為,盲目進行垂直整合並陷入昂貴的軍備競賽,將是一個錯誤。

收入賬本的算術題

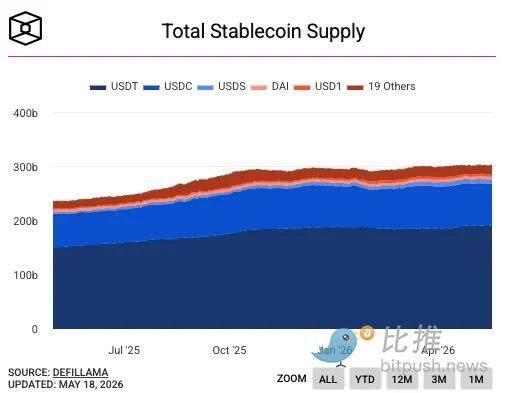

Circle 今天的業務模型很簡單:770 億美元的 USDC 在外流通,賺取約 4.1% 的儲備資產回報率,其中很大一部分根據分銷協議流向了 Coinbase。其 2025 年全年收入為 27.5 億美元。

分析師預測 2026 年的收入約為 32 億美元,這意味著約 15% 的增長。相比於去年 64% 的增速,這一數字顯得相當溫和,反映出了兩個現實的逆風:

- 利率下降壓縮了儲備資產的收益率;

- 《GENIUS 法案》對如何與分銷夥伴共享儲備收入做出了限制,使得與 Coinbase 的合作協議面臨監管審查。

必須在這樣的背景下來理解新產品。Circle 預估 2026 年的非儲備收入為 1.5 億至 1.7 億美元,雖然高於 2025 年的 1.1 億美元,但仍佔總收入的不到 6%。Arc 的交易費、Agent Stack 的開發者收入以及 CPN(Circle 支付網絡)的費用目前都處於極早期階段。想要實現從「利率代理工具」到「底層架構平臺」的估值重估,這些業務線不僅需要在絕對值上增長,更需要在收入佔比上出現實質性的提升。從目前的軌跡來看,Circle 的故事講得比財務數字跑得快。

股票走勢也反映了這種拉鋸。CRCL 於 2025 年 6 月以 31 美元的價格 IPO,曾短暫衝高至接近 300 美元,此後回落並穩定在 114 美元左右。第一季度財報公佈後,摩根大通將價格目標上調至 155 美元,Needham 上調至 150 美元,而德意志銀行則給出了 101 美元。市場共識預期停留在 125 至 130 美元之間,意味著較當前水平而言,上行空間空間非常謹慎。

看多與看空

看多邏輯需要三個條件同時兌現:

- USDC 的流通量增長足夠快,能夠衝抵儲備收益率下降的衝擊;

- Arc 能夠產生可觀的費用收入,並部分取代或擺脫與 Coinbase 的合作協議;

- Agent Stack 能夠在 Stripe 依靠體量進行碾壓之前,率先確立在智能體支付領域的底層架構地位。

如果這三點全部達成,Circle 將成功轉型為一家支付基礎設施公司,其估值乘數將由交易量和網絡效應驅動,而非受制於美聯儲的利率週期。

看空邏輯則簡單得多:

利率下降的速度超過了流通量的增長速度;與 Coinbase 的協議在重組過程中減少了分發渠道,卻未能有效補足交易量;Arc 無法將足夠規模的 USDC 遷移到自己的鏈上;Stripe 或 Ramp 以更低的成本推出了更好的智能體基礎設施,完成了對 Circle 的圍剿。

Circle 的這些公告在戰略方向上無疑是正確的棋步。但在當下,它們還只是籌碼和賭注,尚未蛻變為真正的業務。Circle 正在要求投資者為這三個同時兌現的期權價值買單,而其核心商業模式卻正面臨著實打實的結構性逆風。這個要求不能說不合理——只是在目前的估值水平下,顯得有些貴了。