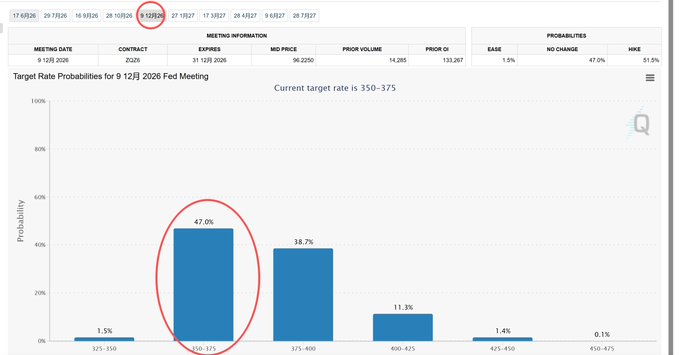

還是那句話,不用恐慌(三)加息預期已經下降 昨晚美聯儲發佈了4月的會議紀要,已經開始討論加息了。 但是最近中長期美債收益,讓環境發生了改變。 ┈➤其實美國一直處於軟著陸狀態 最近兩三年動不動感覺快不行了,一會兒是就業,一會兒又是美債收益率,一會兒GDP增長又疲軟了……大家回憶一下,最近這兩年是不是一直這樣,總是感覺快衰退。 這本來就是鮑威爾的策略。 疫情來了先是大放水,衰退暫時就不能了。然後加息縮表收水,一直經濟達到衰退的臨界值,快衰退但沒衰退。 每到經濟危險,就降降息。2024年底降息3次,2025年降息3次,2026年其實如果不是伊朗封鎖海峽導致油價上海,2026年大概率也會降息的。 ┈➤加息預期下降 現在這個美債收益率,提示了風險,因此削弱了加息的條件。 芝商所的利率期貨顯示,之前市場預期2026年加息1次,然而在昨天,情況發生了改變,市場預期變成了2026年利率保持不變。 如果美債收益率居高不下,甚至提升了降息的可能。美債收益率上升,美聯儲可以不顧財政部的融資成本,但是因此影響其他資產(美股、房地產等幾乎所有資產)的定價和風險,美聯儲不能不顧。 降息,則是美聯儲可以做的事。 其實上一篇有寫過,短債上漲,長債下跌,本身就體現出市場對未來通脹、美債擴張乃至美元寬鬆的預期。

TVBee

@blockTVBee

Still the same point, no need to panic (Part 2): Short-term U.S. Treasuries are rising

┈➤There is fundamentally no recession expectation

If there were recession expectations, the market would sell short-term U.S. Treasuries and buy long-term ones, which is yield curve x.com/blockTVBee/sta…

來自推特

免責聲明:以上內容僅為作者觀點,不代表Followin的任何立場,不構成與Followin相關的任何投資建議。

喜歡

收藏

評論

分享