作者:庫裡,潮向研究

導讀:SpaceX 定於 6 月 11 日盤後定價、12 日以代碼 SPCX 登陸納斯達克,發行價 135 美元,估值約 1.75 萬億美元,募資 750 億美元,規模為史上最大 IPO。

但 Motley Fool 統計的 30 家明星科技 IPO 歷史數據顯示:上市 6 個月和 12 個月的中位數收益均為 -9%,首年最大回撤中位數 54%,無一倖免。Morningstar 給出的公允估值只有約 7800 億美元,不到發行價的一半。

本週五(6 月 12 日),SpaceX 將以代碼 SPCX 在納斯達克掛牌。據路透社 6 月 3 日報道,發行價定為每股 135 美元,發行約 5.56 億股,募資規模 750 億美元,對應估值約 1.75 萬億美元(部分信源按發行後股本計為 1.77 萬億美元)。無論按哪個口徑,這都是股票市場歷史上規模最大的 IPO,高盛領銜的承銷團多達 21 家投行,最終定價將在 6 月 11 日美股收盤後敲定。

熱度毋庸置疑。SpaceX 在 S-1 文件中稱,公司「找到了人類歷史上最大的可執行總目標市場」,量化規模達 28.5 萬億美元。散戶配售比例被設定為流通盤的 30%,是大型 IPO 常規水平的三倍左右。

問題是,對開盤當天衝進去的普通投資者來說,歷史數據給出的答案相當難看。

中位數賬本:前三個月小賺,六個月後集體轉虧

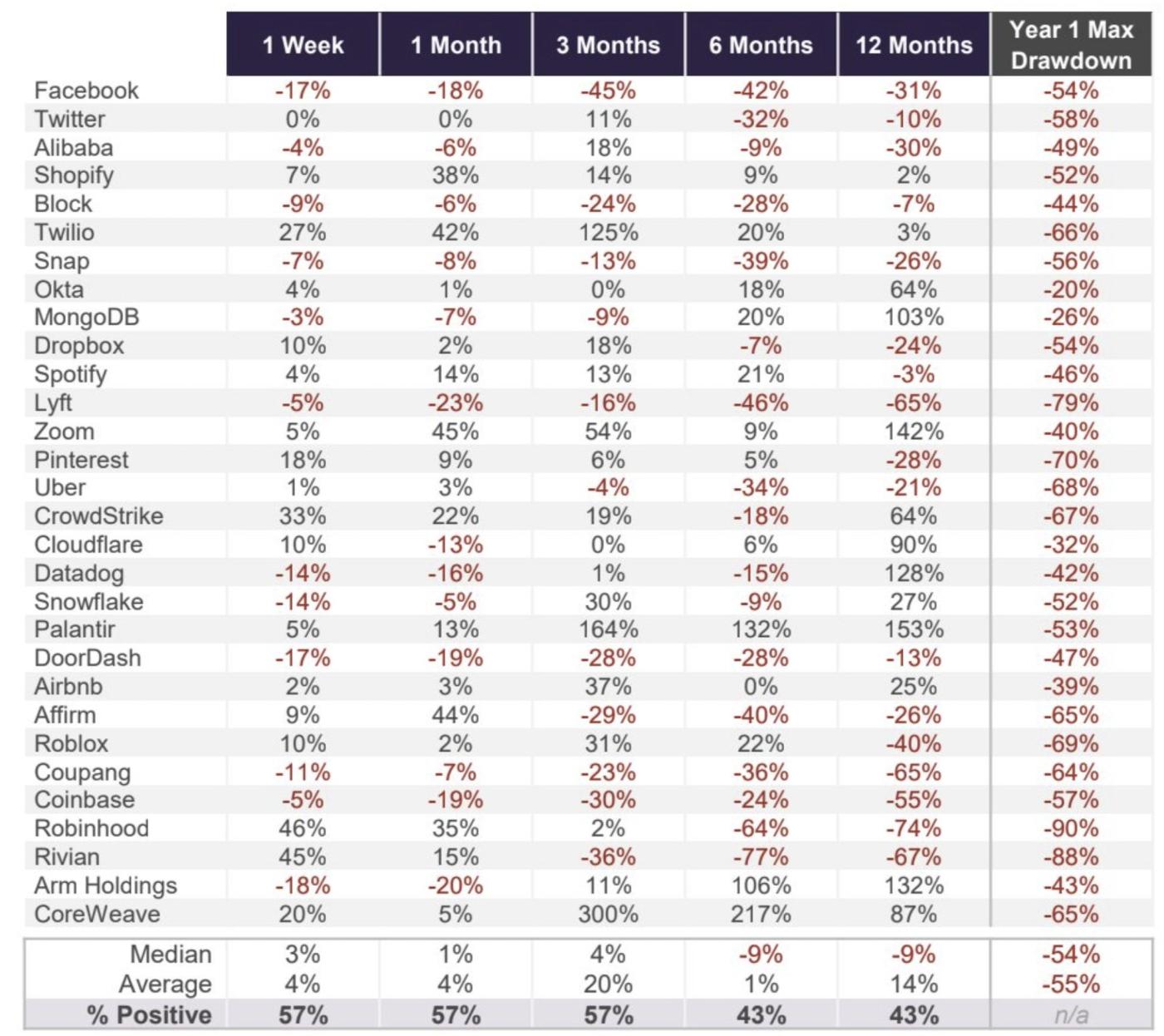

Motley Fool 分析師 Ryan Vanzo 在 6 月 9 日發表的文章中,統計了 2012 年以來 30 家明星科技公司 IPO 後的表現,樣本從 Facebook、Twitter 一直覆蓋到 Coinbase、Robinhood、Rivian、Arm 和 CoreWeave。

中位數曲線的形狀很說明問題:上市 1 週中位數收益 +3%,1 個月 +1%,3 個月 +4%,到這裡都還過得去。但拉長到 6 個月,中位數變成 -9%;12 個月,依然是 -9%。錄得正收益的公司佔比也同步坍塌,前三個月維持在 57%,6 個月和 12 個月維度都掉到 43%。換句話說,拿滿一年,多數追高者虧錢。

個股層面的分化極大。CoreWeave 上市 3 個月暴漲 300%,Palantir 3 個月漲 164%,Zoom 12 個月漲 142%。但反面案例同樣密集:Lyft 12 個月跌 65%,Robinhood 跌 74%,Rivian 跌 67%,Coupang 跌 65%。明星光環和上市後的回報之間,看不出穩定關係。

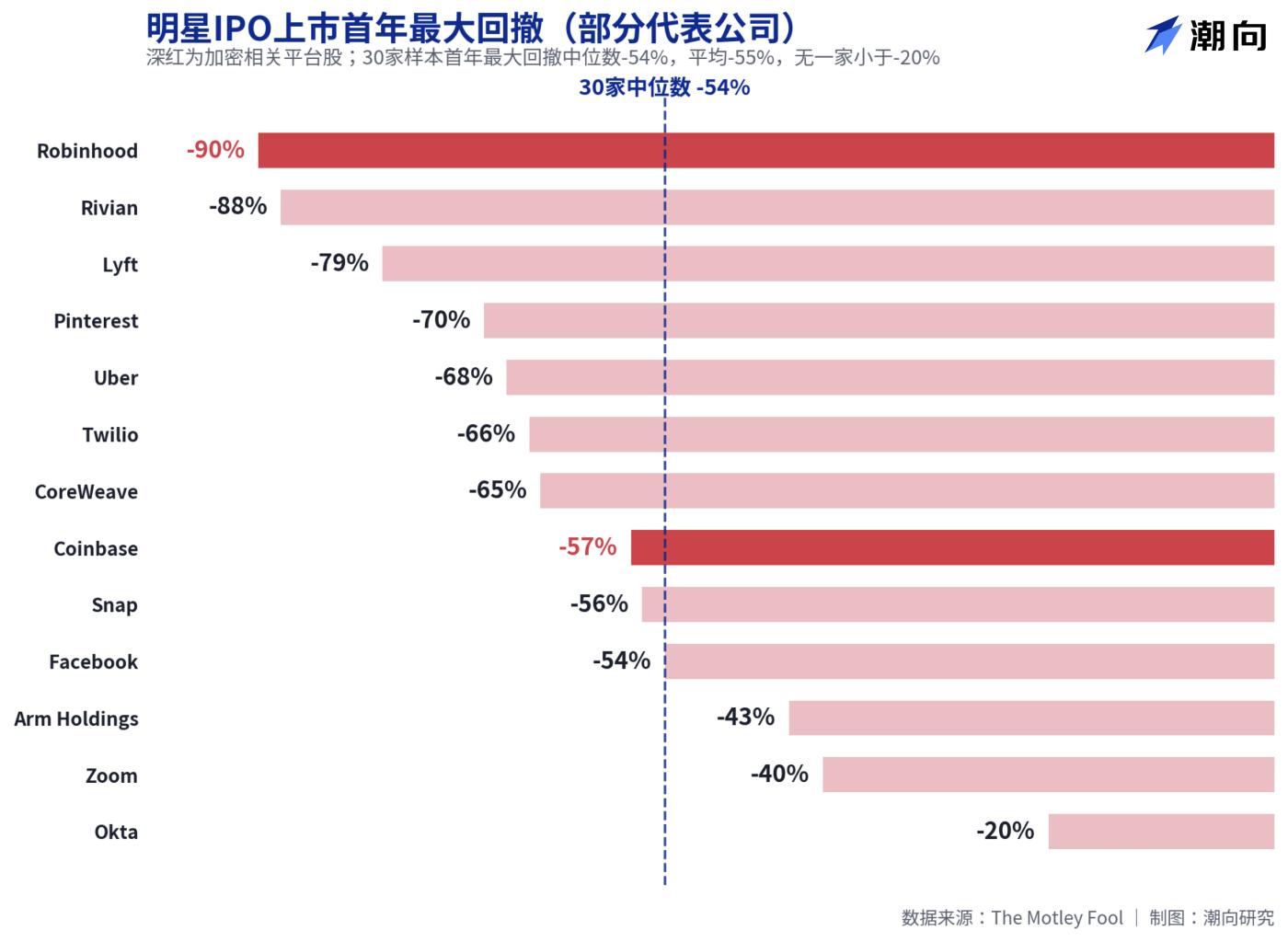

首年最大回撤中位數 54%,Robinhood 和 Coinbase 都跌過半

比收益更扎眼的是回撤數據。30 家公司上市首年的最大回撤中位數為 54%,平均 55%,跌幅最小的 Okta 也回撤了 20%,沒有一家躲過去。

加密用戶熟悉的兩家平臺都在重災區。Robinhood 上市首年最大回撤 90%,為 30 家之最;Coinbase 回撤 57%。即便是後來被驗證為大牛股的公司也不例外:CoreWeave 首年回撤 65%,Palantir 回撤 53%,Meta(當時的 Facebook)回撤 54%。這組數據指向一個樸素結論:哪怕你選對了公司,開盤價買入大概率也要先承受腰斬級別的浮虧。

學術研究給出的圖景類似。佛羅里達大學 IPO 研究項目主任 Jay Ritter 追蹤了 2012 至 2021 年的 1479 宗 IPO,首日平均回報高達 23.6%,但其後三年的平均總回報只有 10.6%。《華爾街日報》援引 Ritter 的數據稱,在上市首日買入並持有三年的投資者,回報比直接買市值加權指數低約 21%。首日的興奮,基本透支了之後的漲幅。

SpaceX 的賬本:187 億美元營收,撐 1.75 萬億美元估值

回到 SpaceX 本身,估值爭議比歷史規律更具體。

據 The Motley Fool 援引的財務數據,SpaceX 2025 年營收 187 億美元,同比增長 33%,但淨虧損 49 億美元,逆轉了 2024 年約 7.9 億美元的盈利。據 BitMEX 整理的 S-1 數據,2026 年一季度單季淨虧損達 42.8 億美元,累計虧損 413 億美元,其中 AI 業務(合併 xAI 後)每季度燒錢約 25 億美元。按 1.75 萬億美元估值計算,市銷率超過 90 倍。

Morningstar 的態度最直接。該機構分析師稱 SpaceX「被嚴重高估」,認為長期投資者在 IPO 之後將有機會以更好的安全邊際買入,並將公允估值定在約 7800 億美元,不到發行估值的一半。一個參照系是:2025 年 12 月 SpaceX 場外要約收購對應的估值約 8000 億美元,半年之內,定價翻了一倍多。

多頭的邏輯同樣存在。火箭發射業務佔美國市場份額超 80%,Starlink 訂閱用戶超 1200 萬且已盈利,是這份估值的底座。Vanzo 本人的判斷是,SpaceX 上市首日大概率表現不錯,但考慮到估值水平和歷史數據,未來 12 個月股價陷入掙扎並不意外。

對週五準備下單的人來說,這 30 家公司的數據至少值得看一眼:歷史不保證重演,但首年先跌一半,是這個遊戲過去十四年的常態。