構築堅實底部的增量買盤,至今尚未出現。

撰文:Chris Beamish、CryptoVizArt、Antoine Colpaert、Glassnode

編譯:Chopper,Foresight News

TL;DR:

- AVIV 指數 Z 值跌至 - 1.09,隨後回落至 - 1.06,意味著當前幣價相對週期均值已進入深度超跌區間。價格在低位未能迎來有效反彈,市場恐慌情緒持續蔓延。

- 超 95% 的短期持有者處於虧損狀態,短期持有者盈利籌碼佔比僅小幅回升至 3.3%,遠低於 55% 的四年均值,市場基本面脆弱,極易受到外部衝擊影響。

- 短期持有者已實現盈利 / 虧損比率(STH-SOPR)Z 值最低下探至 - 1.86,距離 - 2 的深度恐慌拋盤臨界值僅有一步之遙。這表明市場止損行為不斷加劇,但尚未達到歷史上能夠催生持續性反彈的拋壓強度。

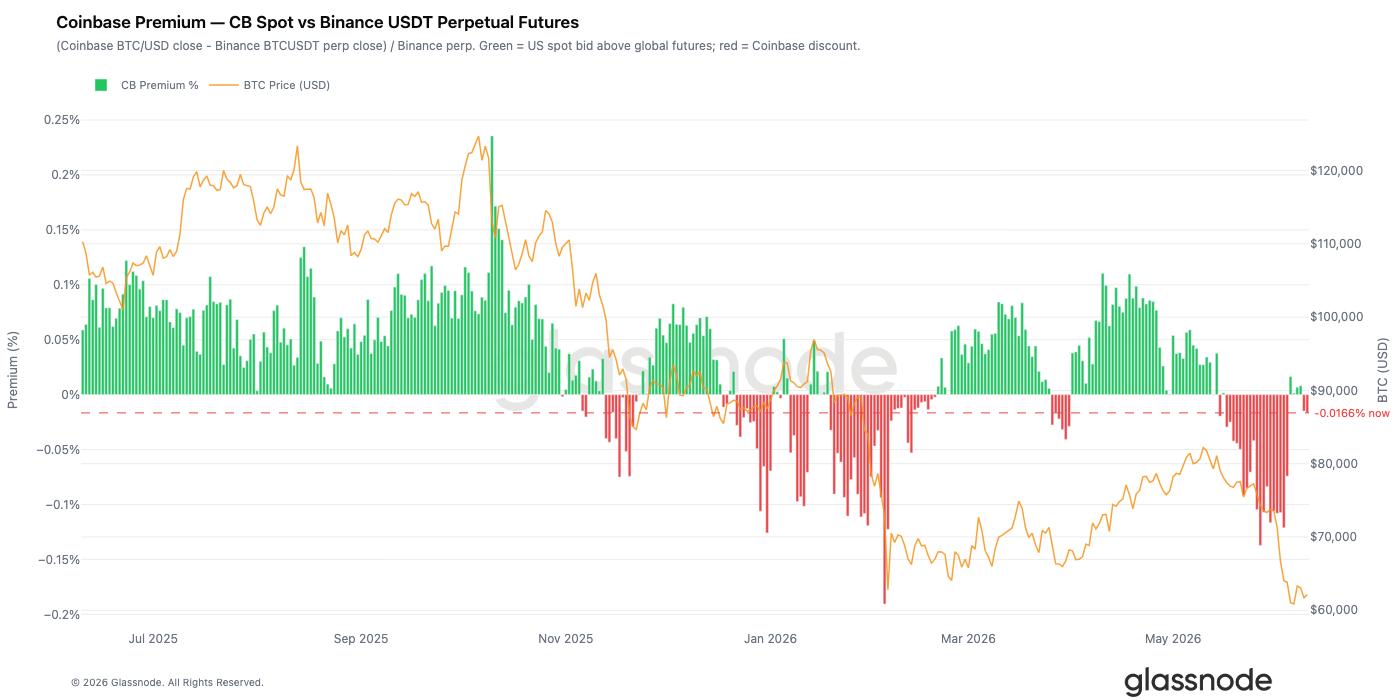

- 美國機構需求顯著降溫。比特幣向 6 萬美元回落期間,Coinbase 價差持續處於折價區間,反映出該平臺的現貨市場已不見機構主動抄底的跡象。

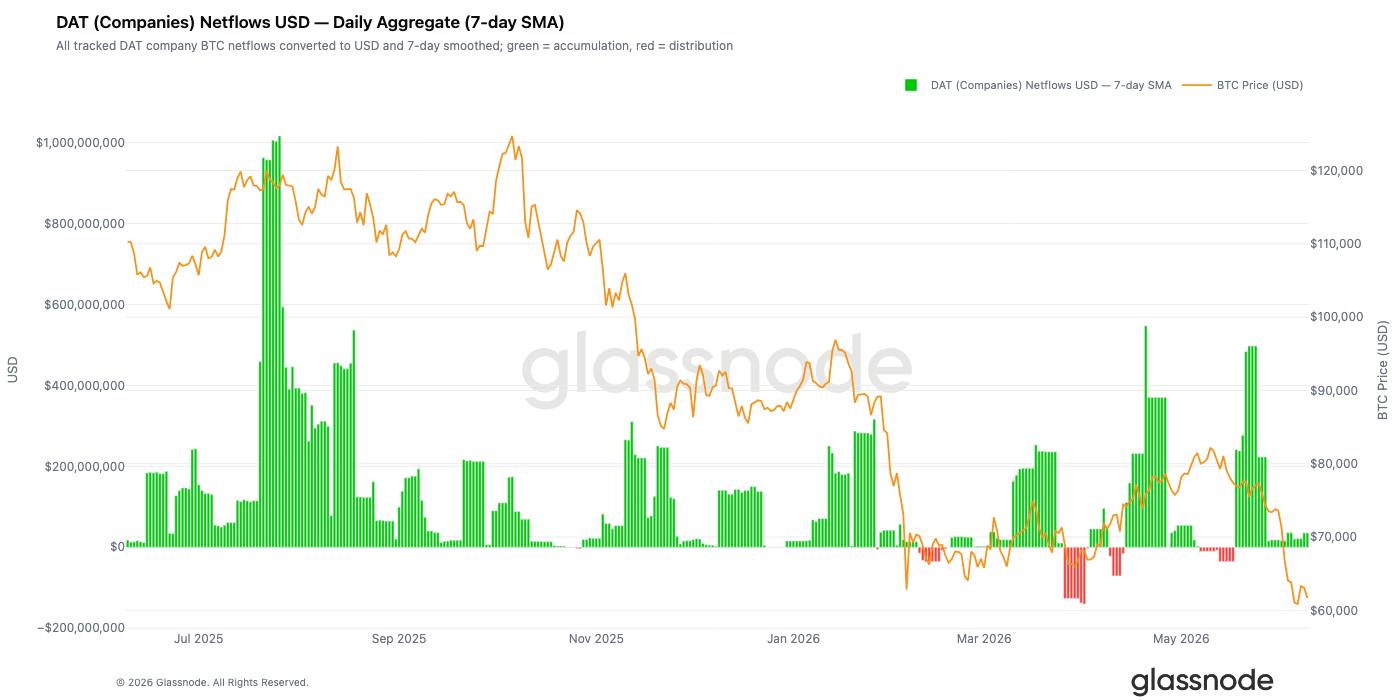

- 企業財庫的比特幣增持節奏大幅放緩。自 6 月以來,機構單日淨買入量從此前日均超 5 億美元的峰值回落至接近零,市場又一大支撐力量退場。

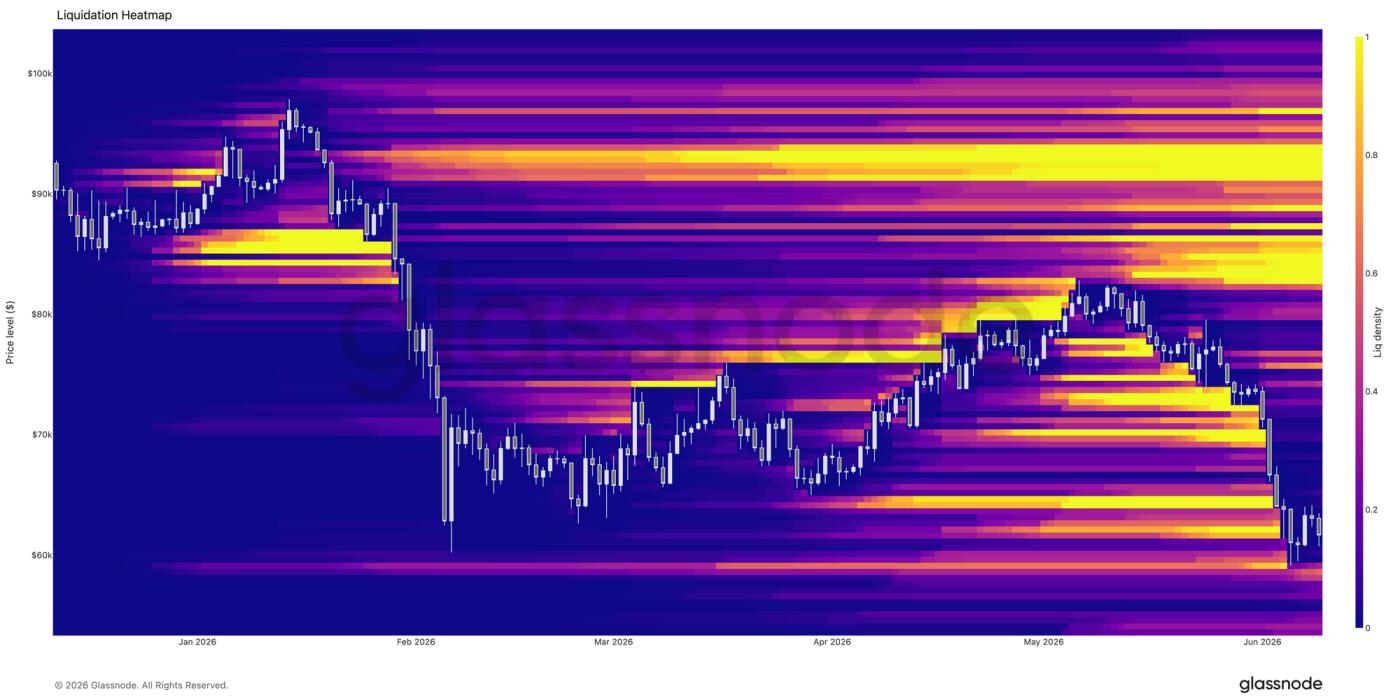

- 比特幣跌破關鍵支撐位後,市場迎來大規模去槓桿行情,大量槓桿多頭頭寸被集中清算,市場中的過度投機盤得以出清。

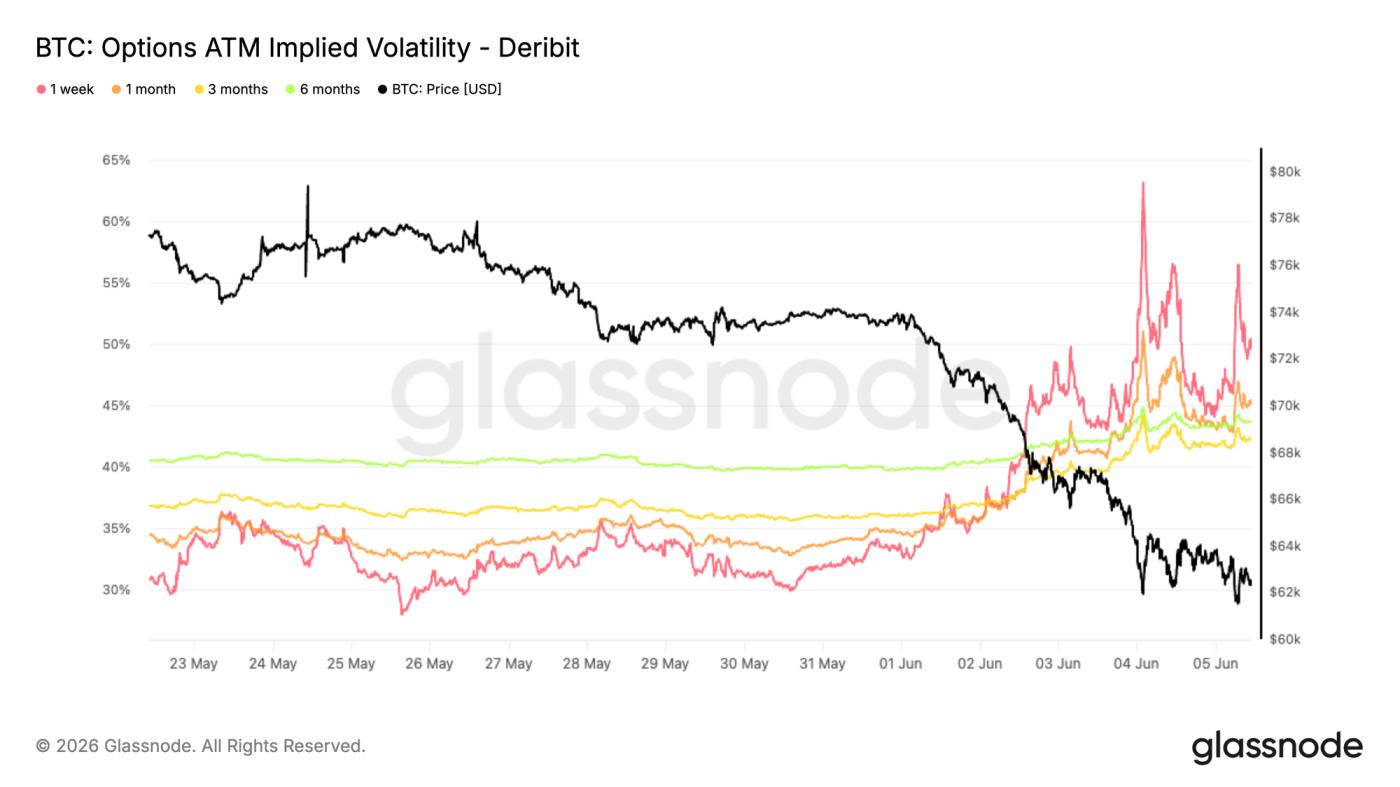

- 比特幣跌破區間後,隱含波動率大幅上行。波動率風險溢價持續走高,期權市場計價的不確定性,遠超近期實際行情波動所對應的風險水平。

- 各期限期權波動率偏斜指標全面飆升,市場對下行保護工具的需求顯著增加,交易員為看跌期權支付更高溢價。

- 市場交易以防禦性操作為主,最大負 gamma 敞口集中在 65000 美元附近,該價位與當前現貨價格相距不遠。

宏觀市場洞察

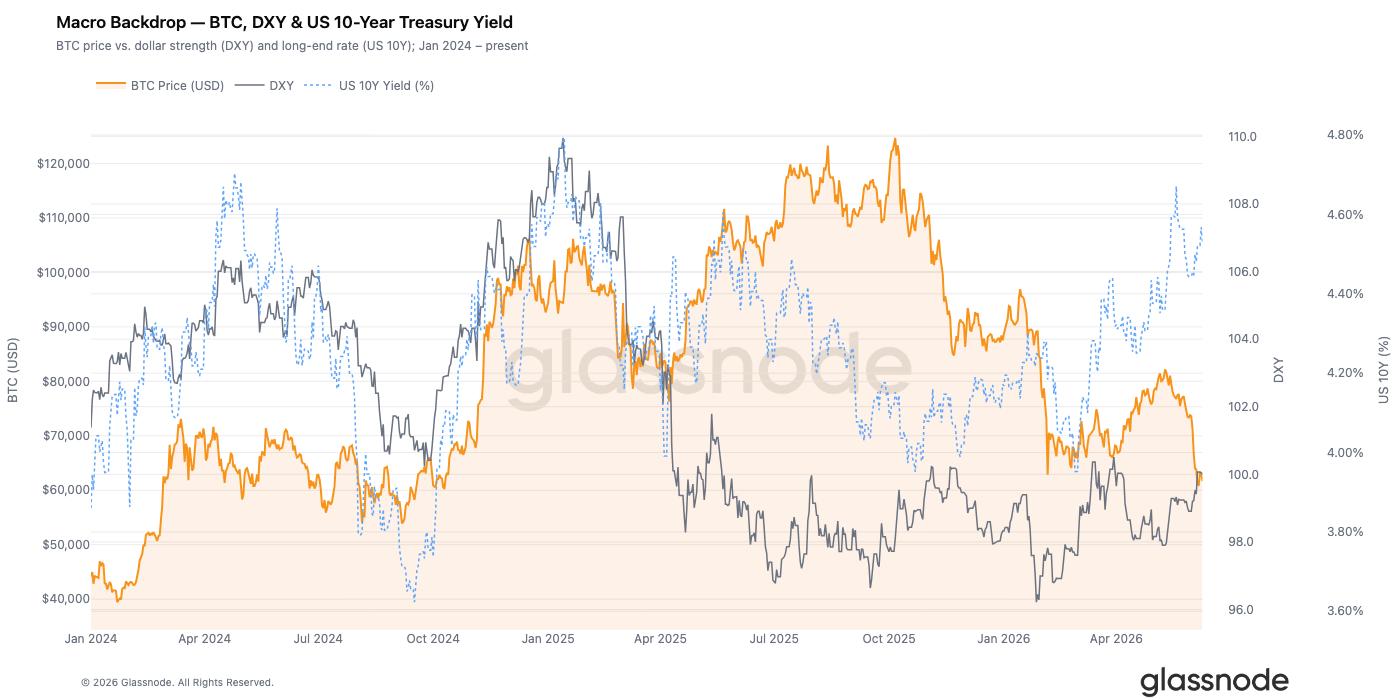

美元指數收於 100.01,單週上漲 0.8%,三十日累計漲幅達 2.1%。美元持續走強,過去近一個月全球流動性整體收緊。美國 10 年期國債收益率維持在 4.53%,2 年期國債收益率報 4.14%,十年期與兩年期國債利差為 0.39%。收益率曲線形態表明,美國經濟處於週期尾部,美聯儲尚未對貨幣政策做出實質性調整。

受宏觀不利因素影響,比特幣本週下跌 7.5%,現價 61700 美元。經歷一段時間的走勢分化後,2022 至 2023 年期間形成的 「美元走強、加密資產承壓」 的負相關關係再度顯現。美元指數站穩 100 關口,疊加 10 年期美債收益率突破 4.5%,從歷史規律來看,這樣的利率與美元組合通常會壓縮風險資產的投機溢價。

比特幣想要迎來持續性反彈,需要滿足兩大條件之一:美元指數有效跌破 99,或是 10 年期美債收益率回落至 4.2% 附近。目前兩項條件均未達成。

鏈上數據分析

估值深度超跌

上期分析曾指出,5 月的上漲行情屬於熊市反彈。短期持有者持倉成本基準自 2022 年 1 月以來首次跌破真實市場均值,這一信號預示市場已步入熊市後期階段。本期將繼續解讀後續回調走勢,包括幣價下探至 59000 美元,以及隨後脆弱的橫盤整理行情。

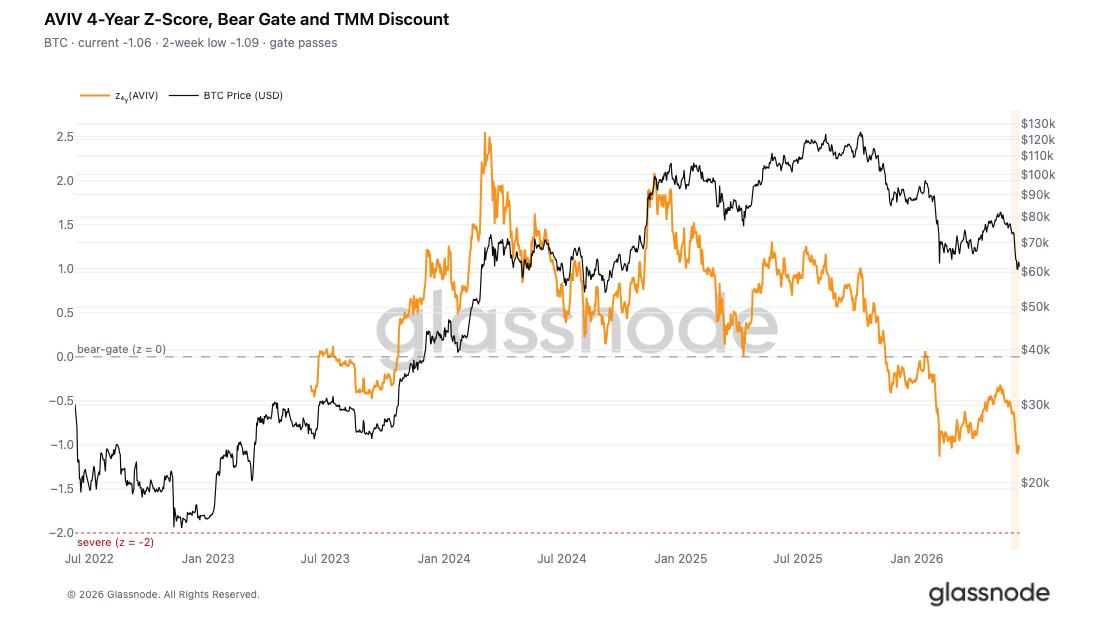

我們藉助 AVIV(活躍投資者價值偏差)指標判斷當前價格相對週期均值的超跌幅度。該指標將現貨價格與真實市場均值(剔除礦工持倉後的活躍投資者綜合持倉成本)進行對比。其四年期 Z 值可以衡量價格相對這一基準的偏離程度,Z 值為 0 是估值溢價與折價的分界線。

目前 AVIV 指標數值為 0.80,對應 Z 值 - 1.06,過去兩週最低觸及 - 1.09,當前估值處於歷史區間內的深度折價區域。過去一週價格在週期低位始終未能有效反彈,足以證明市場恐慌情緒久久未能消散。

新入場投資者全面被套

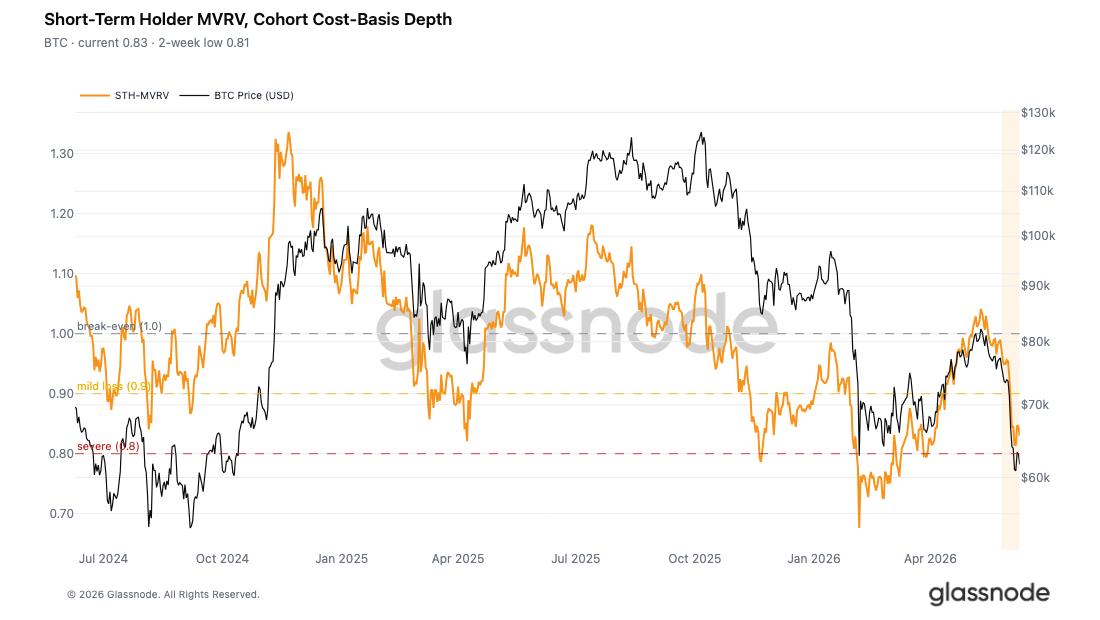

結合整體市場的折價狀態,我們單獨分析近期入場資金的處境。短期持有者市值 / 已實現市值比率(STH-MVRV)對比了現貨價格與短期持有者的持倉成本,該指標數值低於 1,代表這一群體整體處於浮虧狀態。

指標近期最低跌至 0.81,小幅反彈後回升至 0.83,意味著新進投資者平均浮虧比例達到 17% 至 19%。這也印證了 5 月行情中,市場在 78000 至 82000 美元區間形成的密集持倉區,如今已普遍陷入虧損,與上期 「新進投資者承壓」 的判斷保持一致。

價格在低位短暫企穩是下跌行情中的常見形態。當虧損最嚴重的投資者完成首輪被動拋售,剩餘市場參與者會進入觀望狀態。這一橫盤階段最終能否構築有效底部,還是下跌途中的中繼整理,取決於當前價位能否出現新增買盤。

95% 短期持有者出現虧損

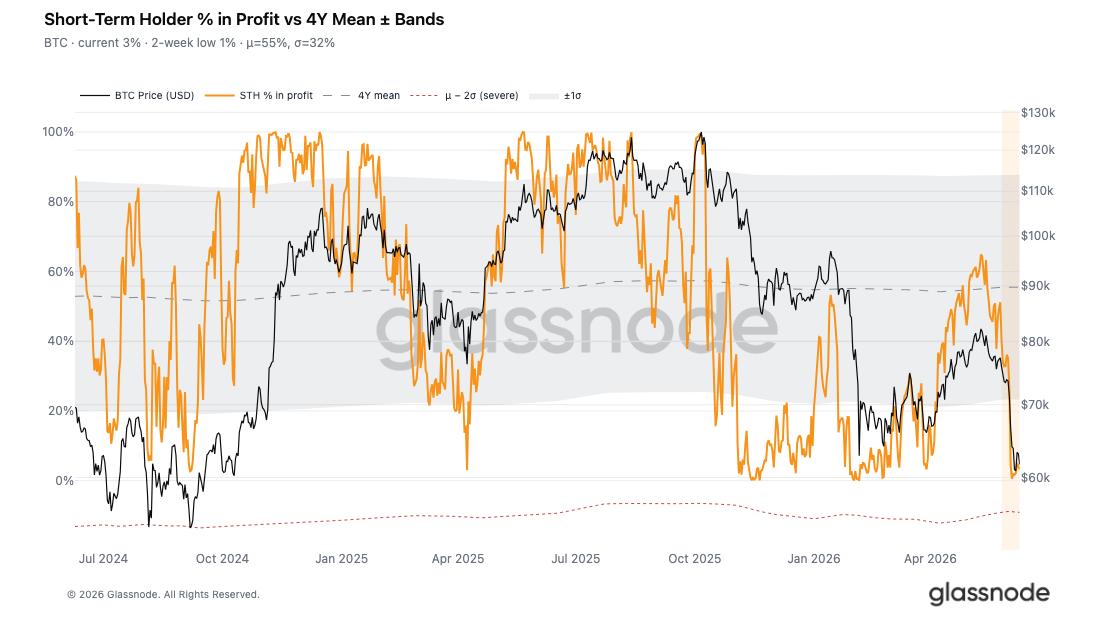

為進一步評估短期持有者的壓力,我們參考短期持有者盈利籌碼佔比指標。該指標統計盈利狀態的短期持倉量在短期總持倉中的佔比,用以判斷虧損現象的範圍,區別於單純衡量浮虧幅度的指標。

該指標近期最低僅為 0.6%,小幅回升後至 3.3%,遠低於 55% 的四年均值。從實際數據來看,超過 95% 的短期持有者目前處於虧損狀態。這種程度的虧損在歷史上屬於顯著的投降區間,此時新投資者普遍承受壓力,導致市場結構脆弱,極易受到任何負面外部因素的影響。

市場近乎全面虧損,且相關指標未見明顯修復,足以說明當前橫盤走勢只是拋壓階段性衰竭,並非市場築底完成。

市場逼近恐慌性拋盤臨界點

除浮虧數據外,投資者的實際賣出行為,進一步印證了當前市場的嚴峻形勢。我們以四年週期均值為基準,通過 Z 值統計短期持有者七日移動平均已實現盈利 / 虧損比率(STH-SOPR),以此衡量本輪週期內新進投資者的虧損兌現強度。

當前該指標 Z 值為 - 1.57,兩週內最低點為 - 1.86,距離 - 2 的歷史深度恐慌拋盤閾值僅相差 0.14 個標準差。

現階段,短期持有者的割肉行為愈發頻繁、速度持續加快,這與上期統計的單日總已實現虧損達 13.5 億美元、以及前文短期持有者 MVRV 反映的深度浮虧現狀相互印證。不過,歷史上能夠催生中長期反彈的終極恐慌拋盤行情,至今仍未出現。

當前市場處於尷尬的中間狀態:虧損兌現規模足以確認熊市深度,但尚未達到拋壓徹底出清、構築堅實底部的標準。

鏈下市場洞察

Coinbase 價差徹底消失

Coinbase 價差指標統計 Coinbase 現貨價格與幣安永續合約價格的差值,是觀察美國機構需求的重要窗口。當 Coinbase 價格出現溢價時,代表機構正在主動買入現貨比特幣,推高平臺價格,使其高於離岸合約市場報價。

近幾周市場格局徹底逆轉,該價差持續維持折價狀態。在比特幣向 6 萬美元下跌的過程中,美國現貨市場買盤全面降溫。以往回調行情中都會出現的逢低買入行為,本次並未上演,機構普遍選擇觀望,市場又一重要支撐力量消失。

企業財庫需求降溫

4 月至 5 月,企業財庫持續增持比特幣,成為市場核心支撐力量,多次出現單日淨買入額超 5 億美元的情況。但自 6 月以來,這一需求明顯走弱。

比特幣從 75000 美元上方回落至 60000 美元期間,企業財庫淨買入規模大幅縮水,單日增持量降至此前的零頭。雖然整體來看企業仍在淨買入,但增持力度下降,意味著這一群體的風險偏好開始趨於謹慎。在市場整體情緒低迷的環境下,邊際買盤進一步減少。

7 萬美元下方迎來全面去槓桿

清算熱力圖數據顯示,64000 至 70000 美元區間聚集了大量槓桿多頭頭寸。上週比特幣快速下探,該區間內的多頭倉位被集中清算,連環爆倉推動價格短暫跌破 60000 美元,隨後才獲得支撐。

當前近區間的多頭流動性基本消耗殆盡,市場完成一輪大規模去槓桿。對比一週前的數據,當前槓桿持倉結構更為健康,近期震盪區間內積累的大量過度投機槓桿盤,已基本被市場出清。

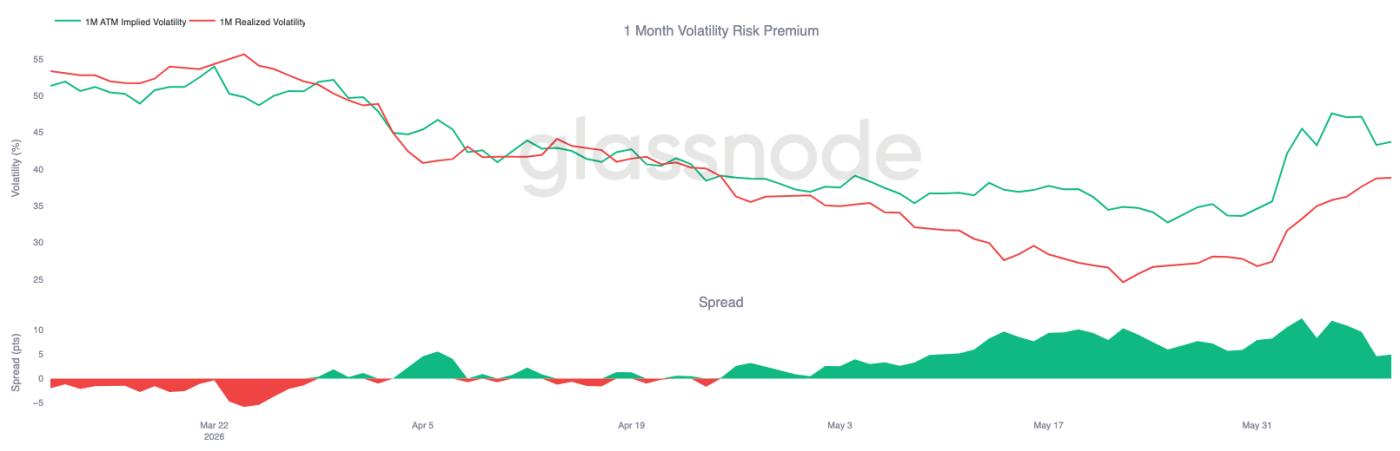

隱含波動率大幅上行

比特幣打破持續數月的震盪區間後,全期限波動率曲面迎來重定價,隨著現貨價格逼近 2 月低點,市場對期權工具的需求全面上升。

短期波動率反應最為劇烈。一週平值期權隱含波動率一度飆升至 60% 以上,隨後回落至 50% 附近;一月期隱含波動率從約 34% 上漲至 45%。長期品種同步走高,六月期隱含波動率自 40% 左右升至 44%。

此次波動率上行,是市場對未來不確定性的全面重估,並非短期情緒擾動。雖然波動率已從峰值回落,但市場對期權對沖工具的需求依舊旺盛。即便現貨價格出現短暫企穩,交易員仍願意支付更高成本購買風險保護。本輪下跌徹底改變了市場對波動率的預期,全期限品種的對沖成本同步走高,市場避險情緒居高不下。

波動率風險溢價維持高位

隱含波動率大幅上行後,對比隱含波動率與已實現波動率可以發現:期權市場計價的未來行情波動幅度,依舊高於現貨近期的實際波動水平。

一月期隱含波動率從 35% 左右漲至 44%,本輪下跌過程中,已實現波動率也從 27% 升至 39%。兩類指標同步走高,但隱含波動率漲幅更為激進,波動率風險溢價維持正值。

行情跌破關鍵支撐後,市場緊急重估風險,波動率價差一度擴大至 10 個波動率點位。目前價差雖有所收窄,但期權價格依舊高於實際行情波動對應的合理水平。這也反映出,市場普遍預判未來仍會出現劇烈波動。

期權市場定價的未來不確定性,遠超近期實際行情所體現的風險,波動率風險溢價因此持續處於高位。

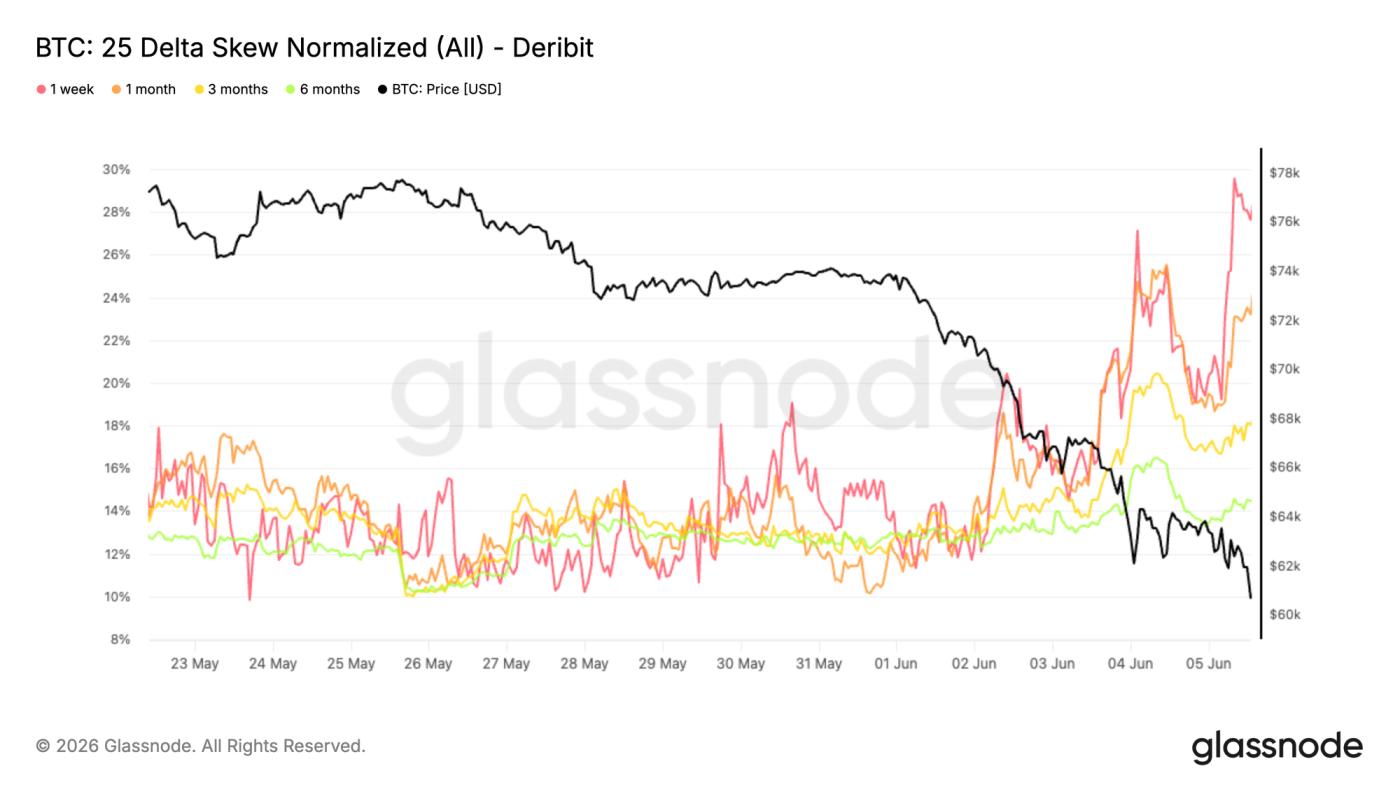

25Delta 波動率偏斜大幅走高

波動率溢價整體上行的背景下,波動率偏斜指標能夠清晰體現資金的佈局方向。比特幣跌破支撐、下探 2 月低點期間,交易員集中買入下行保護工具。

波動率偏斜由看跌期權波動率減去看漲期權波動率計算得出,數值為正,代表看跌期權價格高於同等條件的看漲期權。本輪下跌帶動全期限偏斜指標集體走高:一月期偏斜從 11% 左右升至 24%,三月期、六月期分別攀升至 18%、14%。

短期指標反應最為強烈,一週期偏斜一度逼近 30%,下跌行情中,市場對短期下行對沖的需求集中爆發。如果說隱含波動率上行是全市場風險警惕,那麼波動率偏斜則明確指向單一方向 —— 資金集中佈局下跌對沖。

隨著市場環境持續走弱,下行保護的需求顯著增強,交易員為看跌期權支付的溢價不斷攀升。

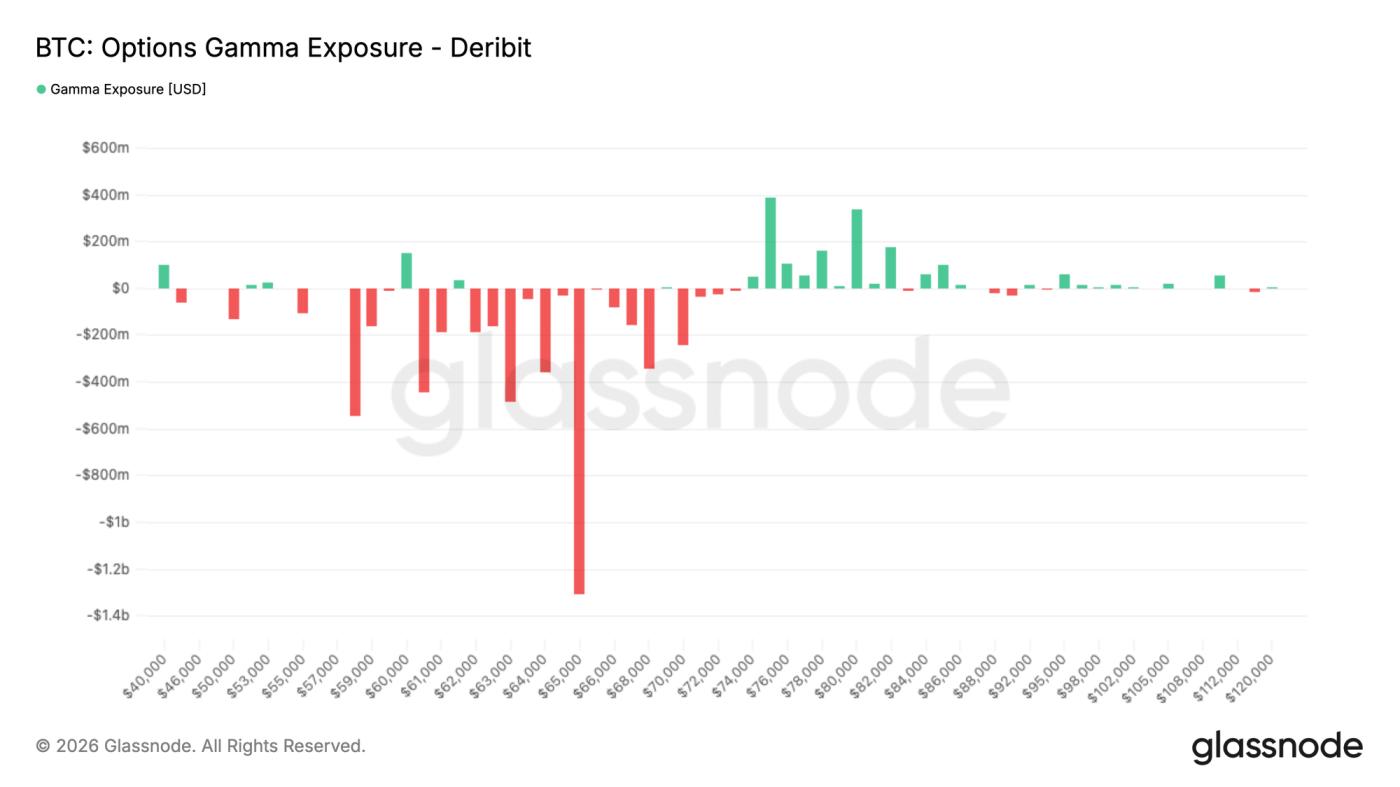

65000 美元附近聚集大量 gamma 敞口

除期權價格外,gamma 敞口可以判斷期權做市商對沖行為對行情影響最大的行權價位。

當前市場交易風格整體偏防禦。過去七日,看跌期權交易量佔總期權成交額的 32.4%;近 24 小時這一比例進一步升至 35.9%。即便經歷一輪大跌,市場交易依舊以買入下行保護為主。

交易行為直接體現在 gamma 敞口結構上:目前最大負 gamma 敞口集中在 65000 美元,59000 至 70000 美元區間也分佈著大量負 gamma 敞口。比特幣當前價格約 62000 美元,現貨價位剛好處於最大短期負 gamma 區間下方。而正 gamma 敞口主要集中在更高的 76000 至 82000 美元區間。

防禦性交易主導了做市商的持倉結構,市場最大負 gamma 區域位於 65000 美元一線,與當前現貨價格十分接近。

總結

當前市場呈現出熊市後期回調的典型特徵:近期入場投資者深度被套,市場已實現虧損規模居高不下,多重核心買盤力量走弱。

比特幣向 60000 美元回落的過程,觸發了大規模去槓桿行情,市場中的投機倉位被集中出清。槓桿水平迴歸合理,但現貨市場始終未能迎來有效的新增買盤。

期權市場整體維持防禦姿態,隱含波動率高企、下行對沖需求旺盛,做市商關鍵敞口也緊貼當前現貨價位。疊加機構參與度下降、企業財庫增持力度減弱,足以說明市場風險偏好持續低迷。

綜合各項數據來看,市場正逐步邁入深度恐慌拋盤階段。雖然市場槓桿已基本出清,估值指標也跌至歷史深度折價區間,但歷史上構築堅實底部所對應的增量買盤,至今仍未出現。