作者:Artemis 和 North Island Ventures (NIV)

編譯:Felix, PANews

編者按:上市公司 Robinhood (HOOD) 近期受運營數據強勁、獲得 IPO 承銷資格等利好消息的提振,股價強勢反彈,6 月 11 日大漲 6.8%。對此,Artemis 和 North Island Ventures (NIV) 撰文認為,憑藉 Gold 訂閱、預測市場增長以及 SpaceX 等超級 IPO 即將帶來的資產流入,Robinhood 有望充分受益於史上最大規模的代際財富轉移,當前估值仍被低估。PANews 對原文進行了編譯,以下為內容詳情。

大多數投資者將 Robinhood (HOOD) 視為一家隨著比特幣交易週期波動的散戶經紀商。這種狹隘的觀點忽視了 Robinhood 正在成為 Z 世代和千禧一代的金融超級應用,預計這兩個群體將成為美國曆史上最大規模代際財富轉移的受益者。Robinhood Gold 有望成為散戶金融領域的“亞馬遜 Prime”,將訂閱收入轉化為飛輪效應,使 Robinhood 隨著時間的推移變得質量更高、收入更具經常性且週期性更弱。預測市場是一個新興的散戶資產類別,而 Robinhood 的月活躍用戶數(MAU)已經是 Polymarket 和 Kalshi 等第二大原生分銷競爭對手的 20 倍以上。得益於 Robinhood 強勁的產品迭代速度及其在 Z 世代和千禧一代中的穩固地位,其單客資產將持續增長,從而使 Robinhood 成為散戶金融的贏家。

我們認為,Robinhood 被誤解為與加密貨幣高度相關的投資工具,投資者忽略了 Robinhood 正在發展成為一款金融超級應用,受益於代際財富轉移,並且 Robinhood 有望在 2026 年受益於兩大催化劑:預測市場以及 SpaceX 和 Anthropologie、OpenAI 等公司的大型 IPO。

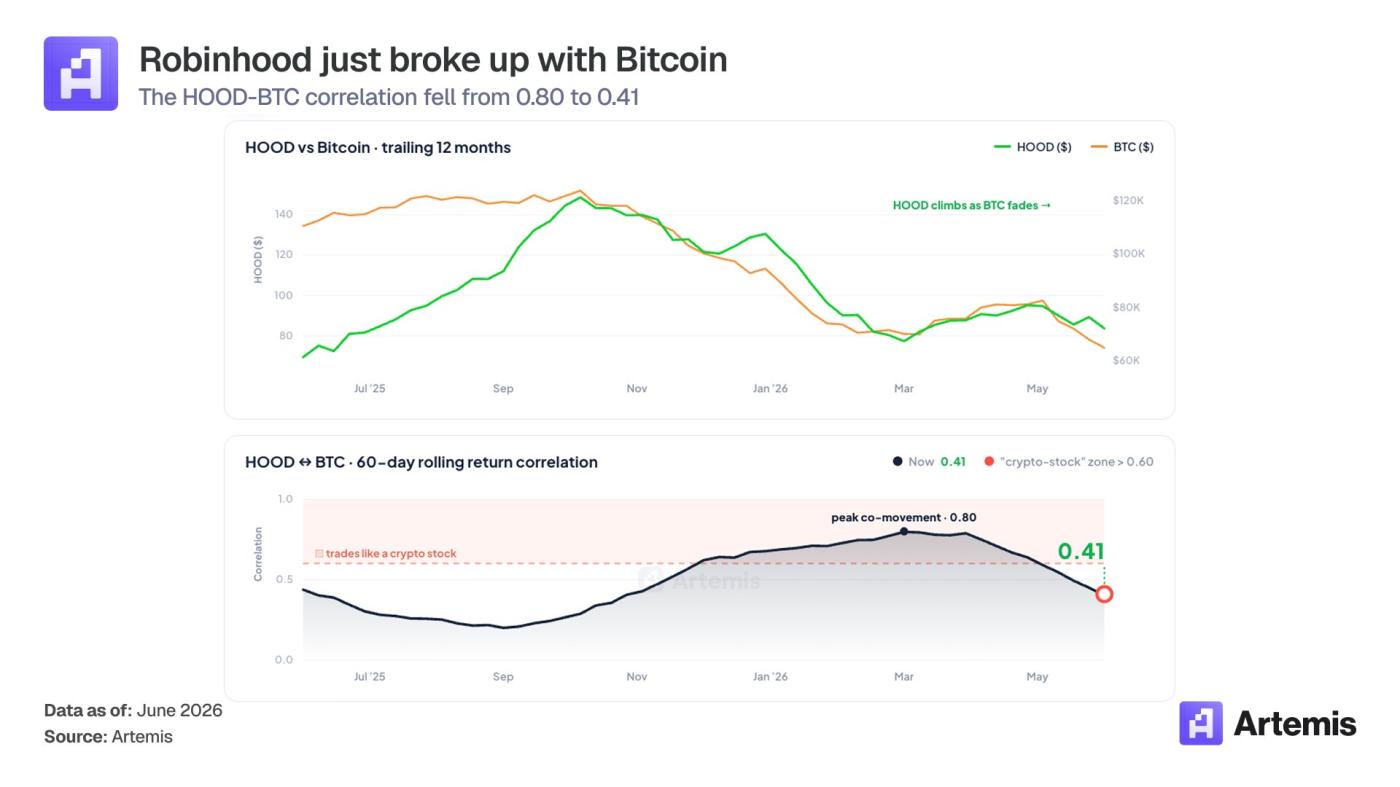

大多數投資者仍將 Robinhood 歸類為“散戶經紀商”,並將其視為與比特幣高度相關的資產。本文希望澄清這種誤解:Robinhood 與比特幣的相關性正在逐漸降低,在 2026 年的大部分時間裡,其相關性都高於 0.70,而最近已降至 0.41。市場對該股的定價似乎將其與期權和加密貨幣交易週期緊密掛鉤。這種看法是錯誤的,並且隨著超級應用概念日益凸顯,這種定價偏差將會消失。

1. 代際財富轉移與超級應用

Robinhood 用戶的中位數年齡為 35 歲,這一群體有望在未來二十年內受益於嬰兒潮一代向 Z 世代和千禧一代的財富轉移,預計這將是美國曆史上規模最大的代際財富轉移之一。雖然傳統金融公司中嬰兒潮一代的賬戶餘額是 Robinhood 用戶中位數平均餘額(約 1.2 萬美元)的 20 多倍,但 Robinhood 相對年輕的用戶群體使其無需像傳統金融公司那樣承擔沉重的歷史債務。

至於為什麼是“現在”,答案是超級應用。Robinhood 在投資、退休、儲蓄、消費和投機產品領域擁有了完整的產品矩陣,能夠吸收即將從代際財富轉移中湧入的資金。

2. 作為新興散戶資產類別的預測市場

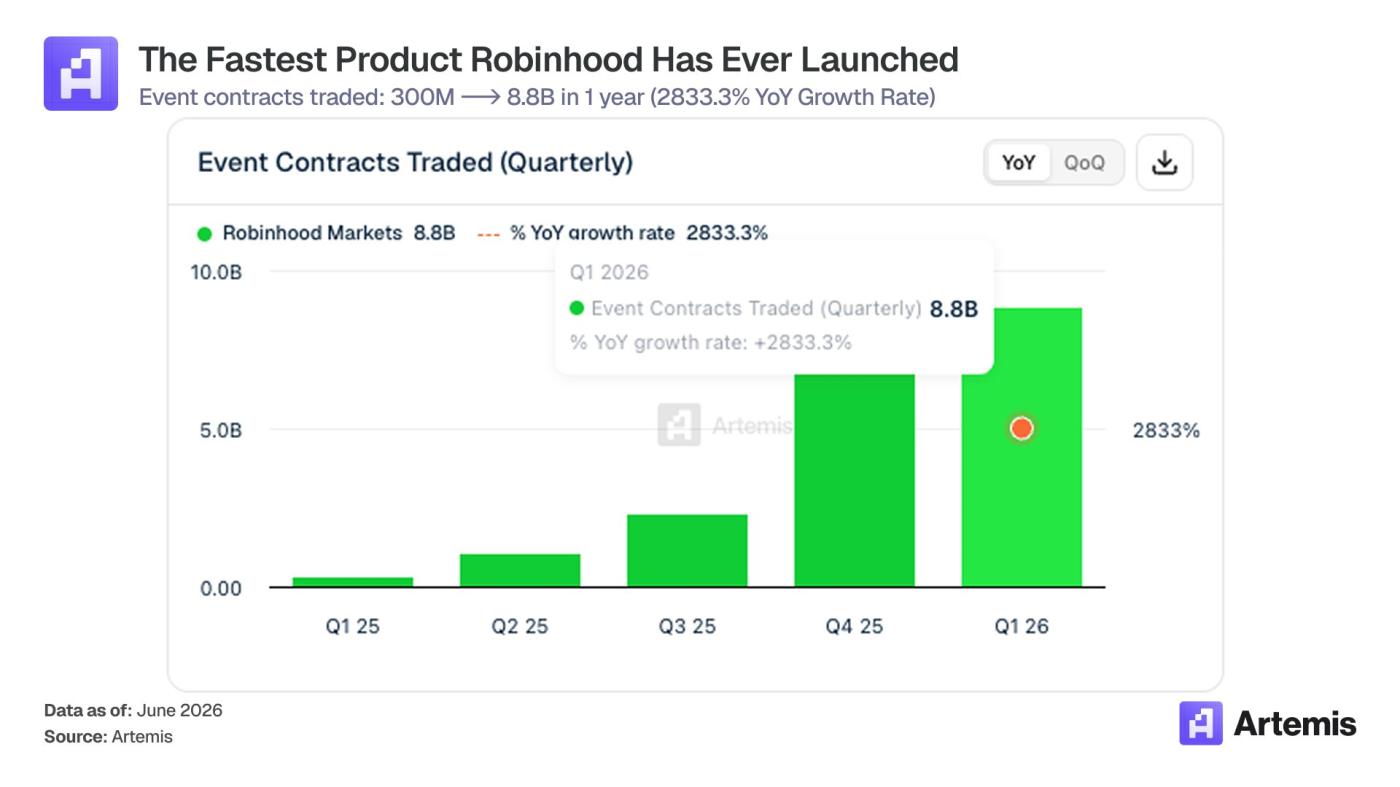

Robinhood 上的事件合約交易量從 2025 年第一季度的 3 億激增至 2026 年第一季度的 88 億,在四個季度內暴漲了 30 倍。預計同期預測市場的收入從約 300 萬美元增至約 1.04 億美元。這是 Robinhood 歷史上增長最快的產品線之一,而且重大催化劑仍在後面:世界盃、美國中期選舉、完整的 NFL 賽季,以及 Robinhood 受 CFTC 監管的垂直整合交易所和清算所 Rothera 的上線。

當前 Kalshi 和 Polymarket 上預測市場交易量已經出現飆升,預計這也很可能會體現在 Robinhood 2026 年第二和第三季度的財報數據中。

這兩個利好因素都還處於早期階段,尚未反映在目前的預期市盈率中。

3. 超大型 IPO 可能會推動散戶參與度

SpaceX 計劃於 6 月 12 日進行 IPO,並向散戶分配創紀錄的 30% 股份。通常情況下,IPO 分配給散戶的股份比例為 5-10%。Anthropic 和 OpenAI 也可能在未來幾個月內上市。這些公司的融資需求空前高漲,散戶的興趣也十分濃厚。這些 IPO 可能會提升 Robinhood 平臺的用戶參與度。

為什麼 HOOD 能從財富轉移中獲益?

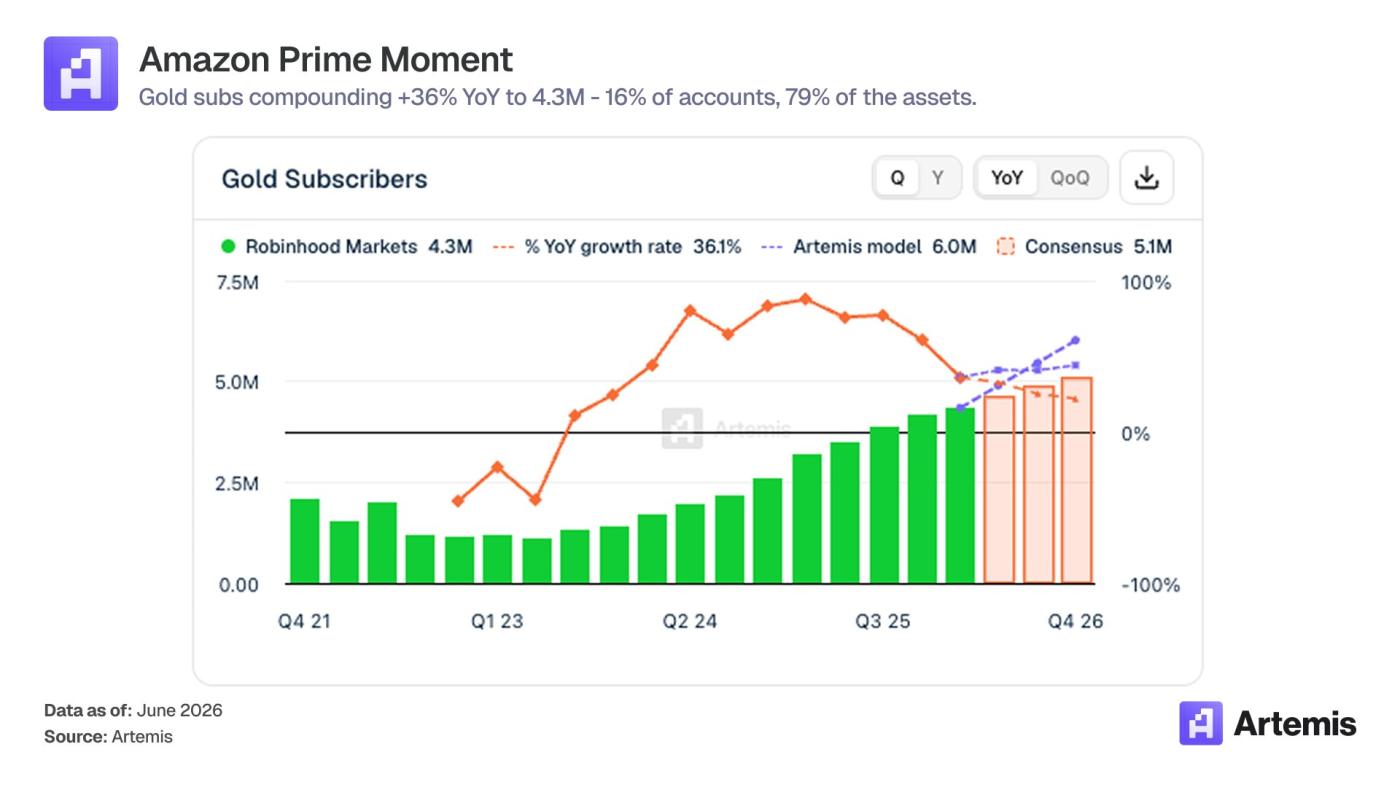

Robinhood 平臺的 Gold 會員用戶數量從 2022 年底的 114 萬增長到 2026 年第一季度的 434 萬,在短短三年內增長了 3.8 倍。該產品每月收費 5 美元(或每年 50 美元)。據估計,會員每年可獲得約 880 美元的總價值(包括更高的現金收益、IRA 匹配、免費保證金、更低的期權費用、Robinhood 金卡、晨星研究、二級數據和 Robinhood 策略)。

重要的是用戶結構。Gold 會員用戶約佔已注資賬戶的16%,但卻佔平臺資產的 79% 左右。他們是資產增值的主要貢獻者。Robinhood 不斷擴展的產品組合使其能夠更好地將現有 2700 萬已入金賬戶中的更多用戶轉化為 Gold 會員。隨著 Gold 會員滲透率的提高,所有增值指標:ARPU(每用戶平均收入)、淨存款、用戶留存率、毛利率,都會隨之增長。

我們認為 Prime 將亞馬遜從一家零售商變成了一種消費習慣。Prime 訂閱模式提高了用戶參與度,最終增加了在亞馬遜上的支出,創造了粘性更高、價值更高的客戶。相信 Gold 可以為 Robinhood 帶來類似的效果,並有可能使 Robinhood 成為下一代首選的金融平臺。

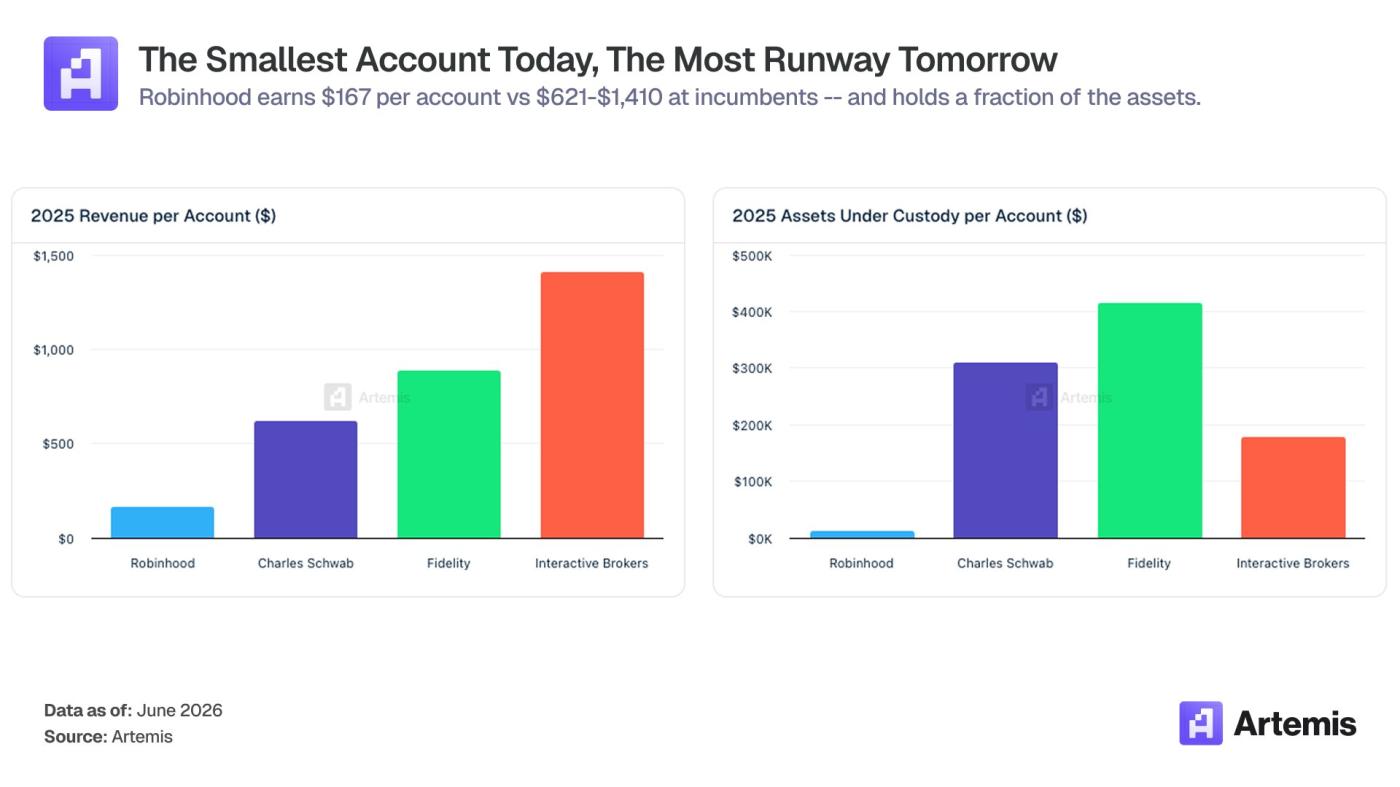

資產基礎正在趨同。每位入金客戶的平均資產管理規模(AUC)從 2022 年底的 2700 美元增長到 2025 年底的 11900 美元。即使按照這樣的增長速度,HOOD 的每位客戶資產規模仍然只有嘉信理財、富達投資和盈透證券的約 5%,而這三家公司的資產賬齡都遠比 Robinhood 長。

利潤率曲線表明,經營槓桿效應已經顯現。調整後的 EBITDA 利潤率從 2022 年的 -7% 升至 2023 年的 29%、2024 年的 48% 和 2025 年的 56%。成本在很大程度上是固定的:技術、運營和一般及行政費用(G&A)合計約佔成本基數的 70%。因此,新增收入帶來的新增利潤率超過 70%。

為什麼 HOOD 有可能在預測市場中勝出?

這或許是整個故事中最被低估的部分。

預測市場之所以會成為贏家通吃的市場,有三個關鍵因素:分銷渠道、產品用戶體驗以及與用戶更廣泛的金融圖譜的整合。Robinhood 在這三方面都有可能勝出。

分銷渠道:Robinhood 擁有 2700 萬個充值賬戶和約 1300 萬月活躍用戶。Kalshi 的月活躍用戶估計約為 500 萬;Polymarket 約為 50 萬。Robinhood 與其規模第二大的原生分銷競爭對手之間的用戶獲取差距超過 20 倍。

產品界面:事件合約可以與股票、期權和加密貨幣並存於同一應用程序中,使用相同的錢包、報表和風險管理系統。獨立的預測市場應用程序如果不成為經紀商,就無法實現這一點。

垂直整合:Robinhood 旗下的交易所和清算機構 Rothera 受美國商品期貨交易委員會 (CFTC) 監管,使其可以控制佣金率、快速上線市場,並避免向第三方交易所付費。即使盈利水平保持不變,垂直整合通常也能使收益增長 25% 至 30%。

我們將預測市場視為一個新的資產類別:就像 2017 年的現貨加密貨幣或 2014 年的零佣金股票交易一樣。在前兩個案例中都看到了同樣的模式:掌握散戶分銷渠道的經紀商會佔據該品類,並實現估值上漲。

HOOD 如何通過超級應用變現?

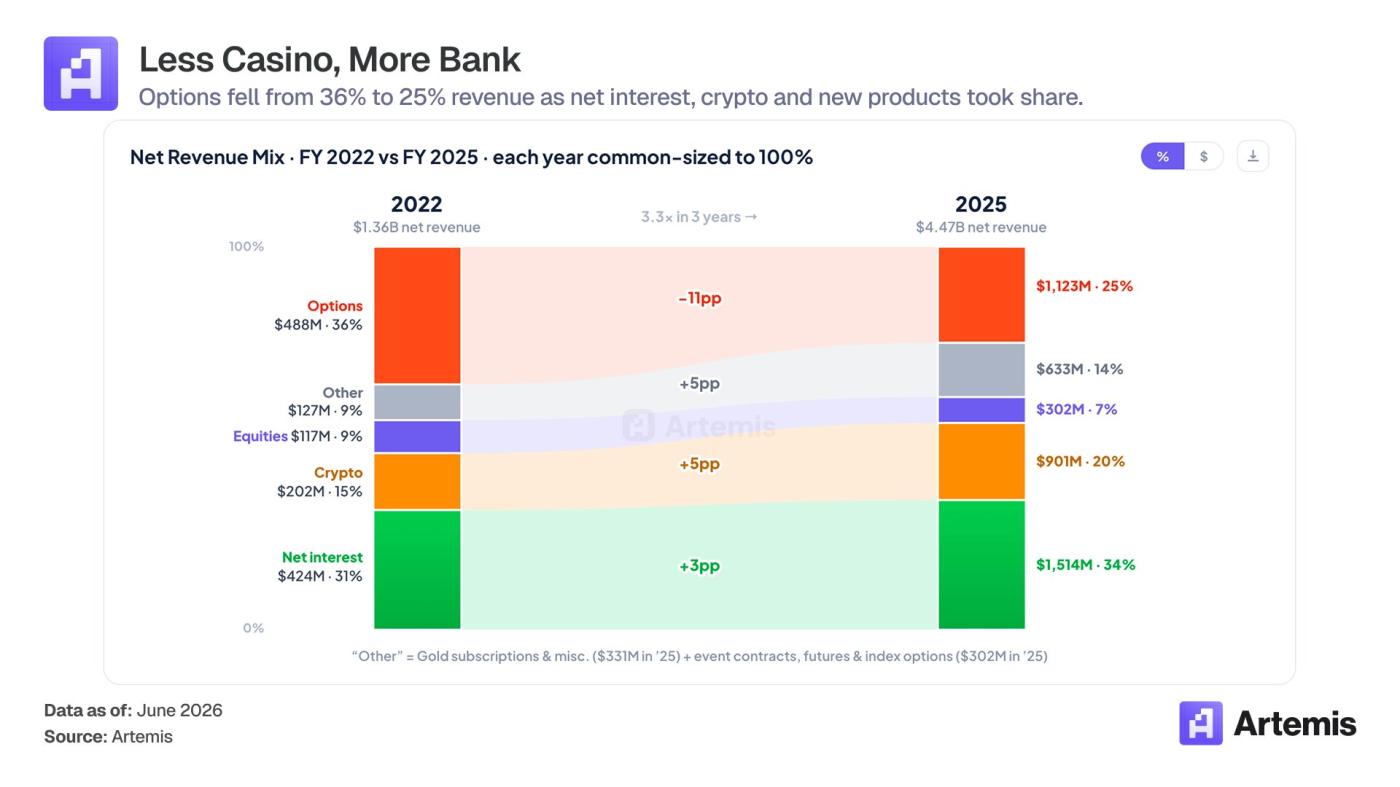

Robinhood 的收入結構正在發生變化。

交易收入不再是 Robinhood 的全部業務。淨利息、Gold 訂閱費、預測市場、Robinhood 的高收益支票賬戶、Gold 信用卡、退休規劃(TradePMR 在 2025 年增加了約 400 億美元的諮詢 AUM)、Robinhood Strategies 以及近期的遺產規劃業務,都是獨立的盈利來源。每一項都觸及用戶生命週期的不同階段,並鞏固了用戶關係。我們認為,這些業務共同作用,正將 Robinhood 從一個依賴投機交易收入的企業,轉變為一個用戶在其整個財務生涯中都能獲得持續收入的平臺。

為什麼市場對 Robinhood 定價存在偏差?

HOOD 的交易價格約為 2027 年預期每股收益的 34 倍,這與 Interactive Brokers 和 Coinbase 的預期大致相同。有三點表明 HOOD 的定價存在偏差:

- Gold 賬戶的佔比仍然約只有賬戶總數的 16%。 隨著這一比例攀升,相較於 HOOD 如今 167 美元的 ARPU(每用戶平均收入),其 ARPU 在結構上有望向傳統機構每個賬戶 621-1410 美元的區間靠攏。這不是一種預測,而是該業務的結構性設定。

- 預測市場已經成為美國散戶金融領域擴張最快的產品線之一,而 Robinhood 掌握了分銷渠道。

- 成本基數在很大程度上是固定的。即使平臺仍處於投資階段,其調整後 EBITDA 利潤率在 2025 年也已達到 56%。

由於 Robinhood 處於不同的投資類別之間,因此市場對其關注度尚未跟上。經紀商分析師對其關注不足。金融科技分析師將其視為加密貨幣相關公司。加密貨幣分析師則將其視為傳統經紀商。

結論

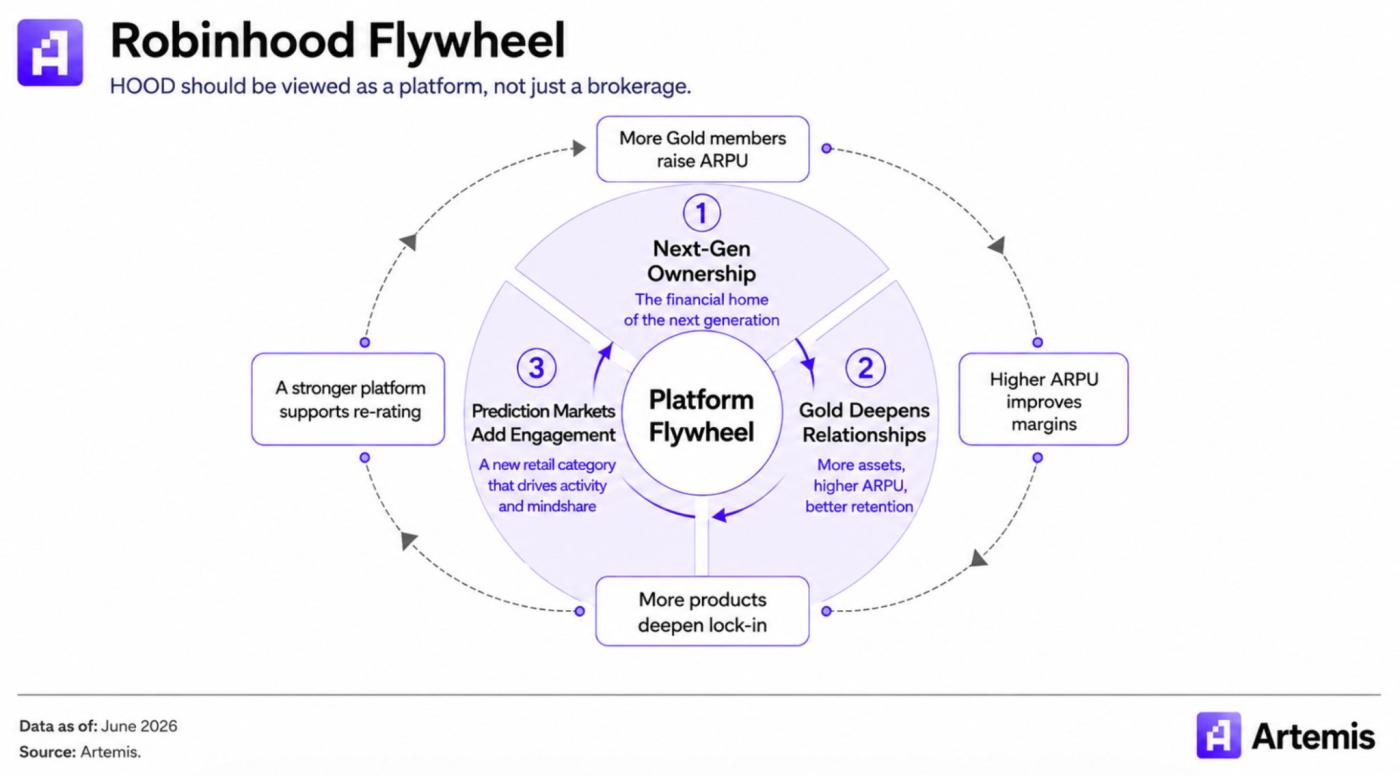

市場目前將 Robinhood 視為一家週期性的散戶經紀商。但在我們看來,它正在蛻變成一家與眾不同的公司:一個垂直整合的金融超級應用,服務於有望從嬰兒潮一代向 Z 世代和千禧一代代際財富轉移中受益的群體,並且在這個週期中,有一個快速增長的新資產類別正在其應用程序中運行。

我們認為 HOOD 應該對標平臺類公司的估值,而不是經紀商類的估值。其飛輪效應由以下三個因素構成:(1) 目標用戶群體佔比 × (2) Gold 驅動的資產複利增長 × (3) 預測市場類別領導地位。每新增一位 Gold 用戶,每增加一美元的 ARPU 值,利潤率就會提高。每推出一款新產品,都會進一步鎖定客戶。我們認為,這種複利效應持續的時間越長,其商業護城河就越穩固。

這不認為是 2026 年的故事。這標誌著未來十年平臺變革的開端,這場變革將影響下一代儲蓄、交易、借貸、投資和財富積累的方式。