從雷曼危機到鏈上借貸:Morpho、Aave V4、Euler V2 如何重塑機構級風險隔離架構?

撰文:Tiger Research

編譯:AididiaoJP,Foresight News

隨著機構投資者進入鏈上借貸市場,DeFi 正從單一共享池架構轉向能夠隔離風險並專業化運營層的結構。

核心要點

- 雷曼危機和 Kelp DAO 事件都暴露了同一個結構性缺陷:單一共享池架構會將單一資產的失敗放大為系統性危機。

- TradFi 通過分離金融棧的各個功能層來應對。

- DeFi 生態正匯聚到同樣的答案:圍繞風險隔離構建的模塊化架構。

- 隨著 RWA 資產開始大量流入鏈上,這一轉變正在加速。

- 在模塊化架構中,運營層(實際管理產品的層級)的能力成為關鍵的差異化因素。

雷曼危機的教訓

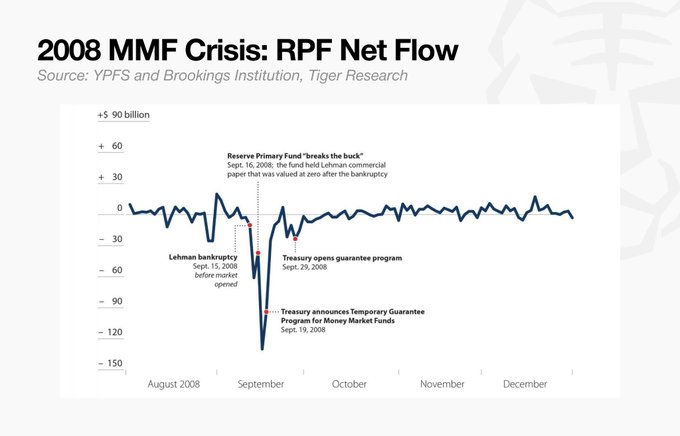

2008 年 9 月,雷曼兄弟的崩潰引發了前所未有的危機。全球第三大貨幣市場基金 Reserve Primary Fund(RPF)在一天之內暫停了所有贖回。

當時,RPF 對雷曼兄弟債務的敞口僅佔管理資產的 1.2%。當雷曼破產導致這 1.2% 無法收回時,基金的總資產價值從每股 1 美元跌至 98.8 美分。這足以打破貨幣市場基金行業維持每股固定 1 美元淨資產值的基本原則。基金每股價值跌破 1 美元,至 0.97 美元。

一旦本金損失變得可見,恐慌幾乎立即蔓延。害怕等待會導致進一步損失的心理引發了歷史上規模空前的擠兌,兩天內贖回請求達到 400 億美元。基金無法承受壓力,凍結並停止所有提款。

雷曼事件迫使傳統資本市場進行全面重組。在 MMF 領域,風險分級流動性緩衝和贖回限制指南被全面改革。在對沖基金領域,行業吸取了雷曼再抵押風險的教訓——單一主經紀商集中託管客戶資產。

結果是結構性轉變:不再將資產和信用集中於單一中介。將執行基礎設施與風險管理分離,並將敞口分散到多個主經紀商,成為全球風險隔離的標準。建立在這種將基礎設施與風險分離以遏制傳染的機構保障之上,資產管理行業得以重建運營信任並恢復增長。

傳統資本市場如何解決這個問題

2014 年,美國證券交易委員會(SEC)重組了 MMF 框架。基金按資本性質分段,不同類別適用不同標準。目的是防止某一細分市場的擠兌或失敗蔓延到其他基金類型或整個系統,每個類別都有自己專屬的緩衝。

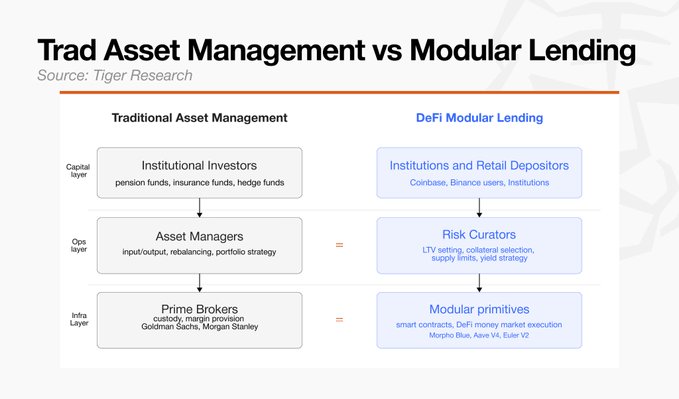

傳統金融風險控制的核心理念是分離。權力被分割,使風險不會集中在單一節點,並在資本流動的每個階段插入獨立驗證。

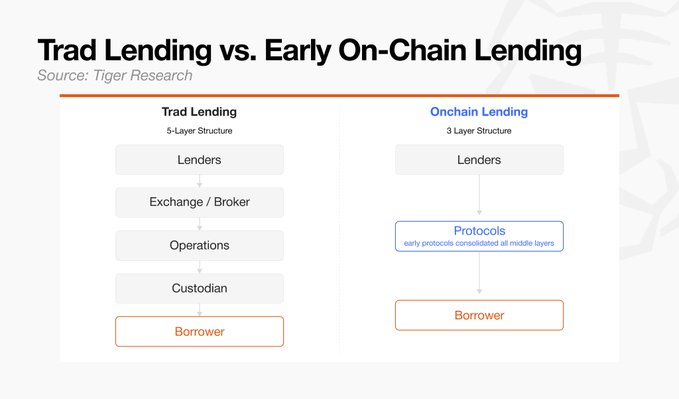

資本市場中的主經紀商(Prime Brokerage)最清楚地體現了這一原則。投資權力歸對沖基金,風險監督歸經紀商。這兩個功能被故意分開。在傳統借貸市場,同樣的邏輯確立:信用評估、承銷、抵押品管理和託管各自成為獨立、獨立的參與者的領域。

然而,當資產管理和借貸開始遷移到 DeFi 時,傳統金融建立的分層中介結構被壓縮成單一層級。早期 DeFi 協議專注於消除分離結構所需的中介,將相關機制直接編碼到智能合約中,自動化以前由多個參與者處理的工作。

從共享池到模塊化架構

早期 DeFi 將所有借貸機制壓縮到單個智能合約中的做法降低了中介成本,但將每一類風險都集中在單個協議中。由於信用評估、承銷和抵押品管理在一個代碼庫中運作,而非作為獨立功能,單一資產的失敗或清算故障可能直接癱瘓整個系統的流動性。

這種傳染的可能性迫使協議治理機構保守地設定風險參數。跟蹤記錄較短或波動性較高的資產(比特幣和以太坊之外的任何資產)在結構上被排除在抵押品資格之外。將功能壓縮到單個合約中產生了資本效率的對立面:有限的資產多樣性和受限的市場準入。

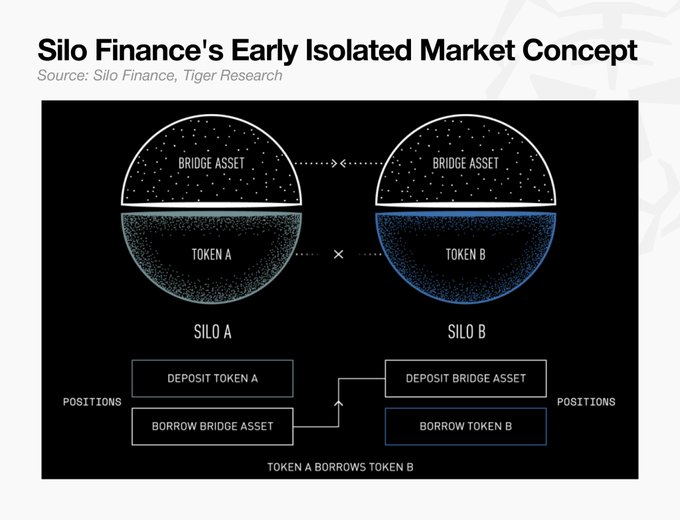

@SiloFinance 通過為每個資產引入隔離借貸池來解決統一池的風險集中問題。通過將價格操縱或劇烈價值下跌限制在單一抵押品池內,並防止該風險蔓延到其他池,Silo 證明治理批准門檻可以降低,新借貸市場可以更快開放。該架構表明,單個大池可以被拆分,並在市場層面隔離風險,並指向了隨後出現的分層模塊化結構。

Silo 開創的模塊化系統隨著 RWA 資產(包括代幣化國債和私人信貸)開始大量流入鏈上,成為鏈上借貸的基礎標準。每一類 RWA 在交易時間、預言機可靠性、監管要求(如 KYC 和 AML)以及清算程序方面都存在根本差異。在早期共享池模型要求下,用單一統一參數集管理如此多樣化的資產是不可行的。

RWA 的湧入創造了超越簡單資產隔離的需求。它需要將傳統金融中成熟的風險控制框架移植到鏈上環境中。隨著資產多樣化,鏈上出現的風險變得更加複雜。遏制這些風險需要將處理清算和結算的不可變基礎設施層與擁有實時權限調整和承擔風險參數責任的運營層進行結構性分離。

早期 DeFi 開始時將金融的中層壓縮到單個代碼庫。隨著 RWA 資產流入和借貸市場成熟,走的路徑不同:清算和結算效率被委託給區塊鏈,而風險監督權力被分離到獨立層。在吸收更大資產複雜性的過程中,鏈上借貸到達了一種類似於傳統金融已經構建的結構——主經紀商和獨立信用評估,其中投資和風險監督保持分離。這種模塊化架構已成為鏈上借貸市場的新標準。

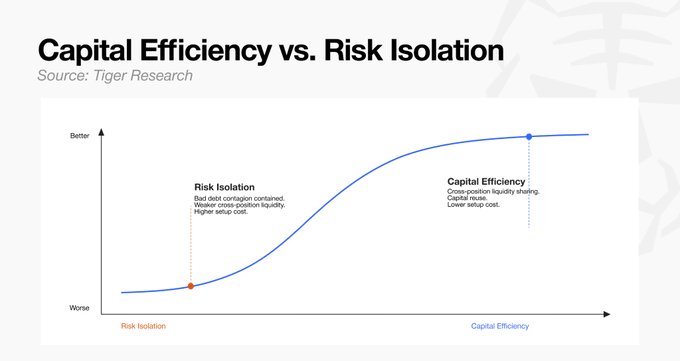

機構級風險隔離與匯聚

儘管模塊化架構源於 DeFi 生態內部,但它精確地與機構參與者所需的風險控制標準匯聚。

Morpho 決定在基礎基礎設施層優先實現完全風險隔離(以一定資本效率為代價),產生了機構需求。這一需求成為 inflection point,吸引其他主要借貸協議(那些最初採用共享池結構的)朝著同一方向發展。

Morpho Blue:主經紀商

@Morpho 最初是優化第一代 DeFi 借貸協議(如 @aave 和 @Compound)利率的中介層。在那種形式下,它無法獨立存在。2023 年,Morpho 發佈了 Morpho Blue 白皮書,2024 年初推出了 Morpho Blue 和 Morpho Vaults,實際上宣告獨立。

這一轉型遠離了治理在所有市場做出所有風險決策的結構,將市場創建和風險判斷與協議本身分離。這種分離成為允許機構參與者根據自身合規標準選擇和控制風險的結構性基礎。

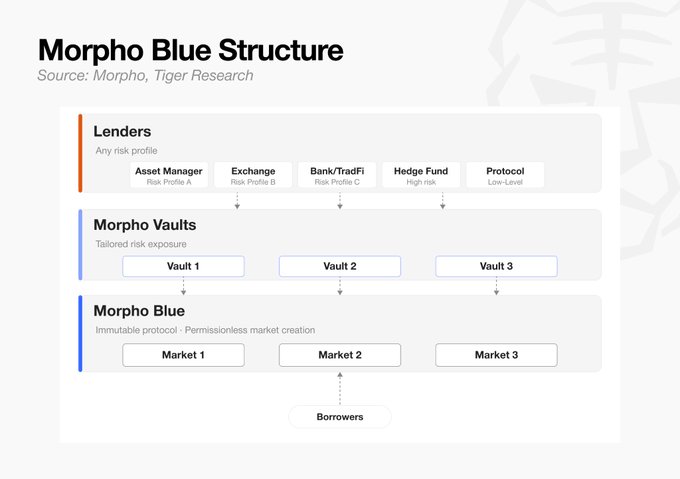

結構

- Morpho Blue:不可變協議。市場創建時固定五個參數:抵押資產、借款資產、清算貸款價值比(LLTV)、價格預言機和利率模型。任何人都可以無需許可創建市場。協議本身僅負責按代碼執行。

- Morpho Vaults:風險管理層,獨立策展人選擇合格市場、設定供應限額並分配資本。每個金庫具有不同的風險畫像。

- 出借人:具有不同風險偏好的存款人(包括 DAO、協議、個人和對沖基金)選擇匹配其畫像的金庫並提供資本。

傳統主經紀商預期履行四項職能:清算、託管、槓桿提供和風險監控。Morpho 通過智能合約在協議層自動化了清算和槓桿提供。然而,其非託管結構意味著它無法提供機構監管合規所需的託管環境。因此,與外部託管人(如 @coinbase 或 @Anchorage)的集成是必要的。

風險監控同樣不依賴協議,而是取決於每個策展人選擇資產和管理敞口的能力。這產生了一個持續風險:策展人質量參差不齊。2025 年的 xUSD 和 Stream Finance 事件直接說明了這一脆弱性。多個 Morpho 金庫持有 xUSD 敞口併產生了壞賬。此後,市場開始更嚴格地審視策展人的資產選擇能力和實時風險管理,機構資本集中在具有良好記錄的一流策展人周圍,包括 @SteakhouseFi、@gauntlet_xyz 和 @SentoraHQ。

傳統主經紀商將清算、託管、槓桿和抵押品管理捆綁到單一機構對手方。Morpho 用勞動分工取代了這一模型,將每個職能分散到生態中的專業參與者,而非集中在單一機構。

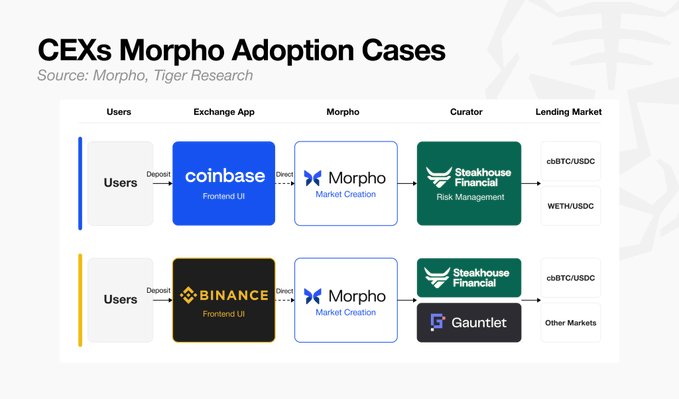

機構採用現在正在大規模發生,且始於中心化交易所。

- Coinbase:基於 Morpho Blue 構建的 USDC 借貸服務,由 Steakhouse Financial 擔任策展人。

- Binance:採用相同結構,由 Steakhouse Financial 和 Gauntlet 擔任策展人。

用戶在 Coinbase 或 Binance App 內按下「借貸」按鈕即可獲得貸款。全球交易量最大的兩家交易所選擇了相同的基礎設施。採用已擴展到傳統金融機構。

- SG-FORGE:在 Morpho 上部署 MiCA 合規穩定幣 EURCV 和 USDCV。

- Apollo:將私人信貸基金 ACRED 上鍊並作為 Morpho 的抵押品。

- Bitwise:直接在 Morpho Vaults 之上策展風險。

如果代幣化打開了資產准入,Morpho 則打開了將這些資產作為生產性資本使用的路徑。Morpho 設定的軌跡正開始呈現一種演進方向,許多起點截然不同的借貸協議難以忽視。

Aave V4:全能銀行

@aave 最初是 ETHLend(點對點貸款匹配模型),隨後通過 V1、V2 和 V3 演進為共享池架構。2026 年 3 月,它在以太坊主網激活了 V4——一種模塊化架構。Morpho 選擇結構性分離基礎設施與運營,Aave V4 則選擇混合模型,在控制風險的同時維持流動性效率。

Aave 認識到風險隔離與資本效率存在張力。走向隔離能遏制壞賬傳染,但會削弱流動性網絡效應並降低資本效率。V4 的設計旨在結構性解決這一權衡。

結構

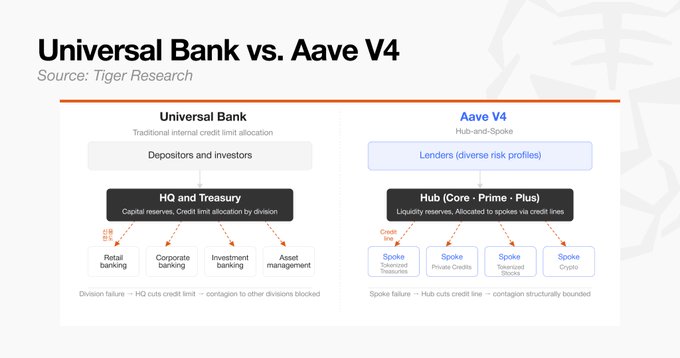

- Hub:中央層,整合流動性和會計。為每個分支分配信用額度,限制任何給定市場可提取的流動性。這些每分支限額和本地參數構成了基本風險防火牆。

- Spoke:具有每個資產獨立參數的單個借貸市場。當特定分支或資產出現問題時,治理和風險管理者可以通過調整該分支的信用額度限額、限制新借貸或激活緊急控制來限制敞口。由於最大敞口固定在信用額度上限,傳染的結構性擴散在設計上受到限制。

在傳統金融中,這一結構類似於全能銀行內部的信用額度分配系統。總部為每個部門分配信用額度,當一個部門遇到麻煩時,總部調整這些額度以遏制蔓延。Hub 扮演總部角色,每個 Spoke 像業務部門一樣獨立運作。與 Morpho 的完全隔離模型(資本嚴格鎖定在每個資產對內)不同,Hub-and-Spoke 結構允許一個 Spoke 中未使用的流動性通過 Hub 的信用額度靈活重新分配到更具生產力的 Spoke。結果是更高的資本效率。

這一結構在 RWA 市場中成為重大優勢。新興 RWA 市場可能難以吸引初始流動性,但在 Aave V4 中,現有流動性 Hub 可以作為新 Spoke 市場的種子機制。通過將代幣化資產結構化為獨立 Spoke 並在 Hub 設置信用額度限額,新資產類別可以用更低的引導成本進入市場,同時初始敞口保持在信用額度內。

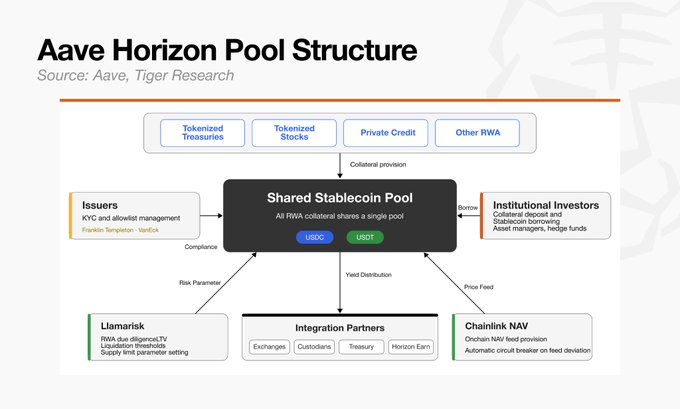

機構採用圍繞 Horizon 組織。Horizon 作為基於 Aave v3.3 構建的獨立 RWA 借貸實例推出,但其設計理念與 V4 的統一流動性和風險分離方向一致。隨著它更深入地與 V4 的信用額度結構整合,Horizon 很可能進一步鞏固為 Aave 的機構 RWA 層。

Horizon 旨在允許受監管的代幣化國債、貨幣市場基金和機構基金作為穩定幣借貸的抵押品,範圍可擴展到代幣化股票和 ETF 等資產類別。

因為 Horizon 內批准的機構資產連接到同一機構流動性層,任何新添加的 RWA 都可以立即利用現有穩定幣流動性。

該流動性層內的角色分工如下:

- 發行人:投資者 onboarding 和 KYC/AML 白名單管理。

- 風險管理者(LlamaRisk):RWA 盡職調查和風險框架及參數提案。

- 預言機(Chainlink):鏈上價格預言機提供。

- 協議(Aave):智能合約執行。

在傳統 Aave 市場中,添加新資產需要 DAO 治理審議和投票,這會減慢進程。Horizon 分離這些職責:發行人處理每資產合規,LlamaRisk 處理風險盡職調查,Chainlink 處理價格驗證。這一結構允許機構資產 onboarding 和風險調整比通過一般 DAO 治理路由每個決策更快。

Morpho 最小化治理參與並將市場創建和風險管理外部化,選擇速度和可選性;Aave 選擇了不同路徑:受控治理委託和共享流動性,保留資本效率。

兩種方法都是將傳統金融風險分配哲學移植到鏈上環境的連貫解決方案,但 RWA 市場最終會向哪一側匯聚仍有待觀察。

Euler V2:多策略對沖基金

2023 年 3 月,@eulerfinance 遭遇 1.97 億美元漏洞攻擊。攻擊利用了智能合約代碼中的缺陷,因為多個資產市場連接在單個協議會計和清算結構中,損害蔓延到多個資產。

經過約三週談判,大部分被盜資產被追回。儘管如此,Euler 選擇重建架構而非簡單修復,隨後將自己重新定位為靈活的機構借貸基礎設施。

Euler 進入 RWA 和機構信貸市場是由傳統金融資產代幣化努力中的一個缺口驅動的。銀行正在發行代幣化債券、基金和國債,但這些資產缺乏鏈上基礎設施來用於借貸或信用提供。

Euler 沒有將機構需求拉入波動性的長尾加密資產市場,而是開始將自己定位為機構金融的信用層——為這些資產提供鏈上流動性。

結構

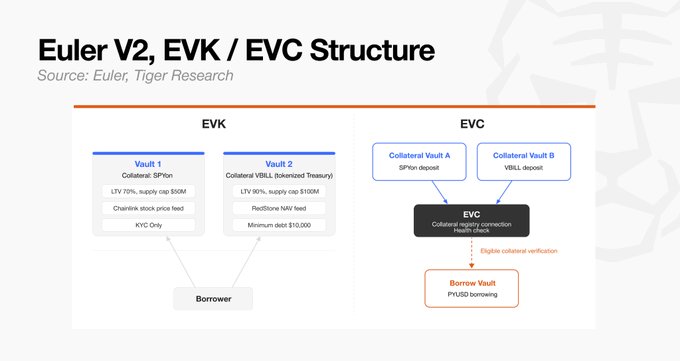

- EVK (Euler Vault Kit):用於創建基於 ERC-4626 的帶借貸功能的信用金庫的工具包。每個金庫為特定資產和風險配置持有獨立參數,並通過 EVC 連接到其他金庫形成借貸市場。

- EVC (Ethereum Vault Connector):核心不可變原語,將分散在多個金庫中的抵押和債務關係連接起來,在單個賬戶內管理它們。在傳統金融術語中,它類似於將多個分散的資產賬戶合併為提供交叉抵押的單一保證金賬戶。

EVK 使資產層面的獨立設計成為可能,EVC 將原本會碎片化的資產連接成統一賬戶和頭寸管理框架。

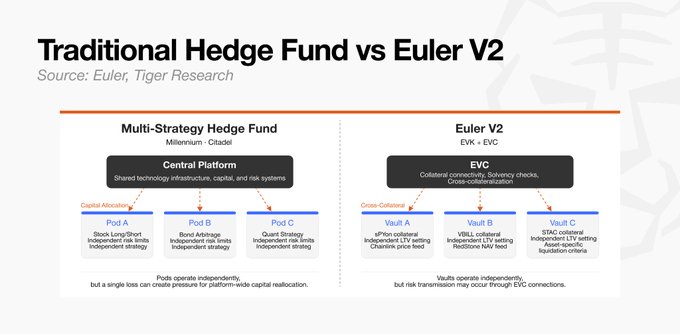

在傳統金融術語中,Euler 與多策略對沖基金的 Pod 結構有某些共同特徵。獨立 Pod 各自運營自己的策略和風險限制,同時共享技術基礎設施和資本管理系統。

關鍵區別在於,Euler 不是單一公司內部組織,而是開放基礎設施,多個獨立參與者可以創建和連接金庫。

類比而言,Morpho 類似於主經紀商的勞動分工模型,Aave 類似於全能銀行的共享流動性模型,Euler 類似於多策略對沖基金的連接模塊化結構。該架構啟用的靈活性和資本效率同樣創造了從一個資產到連接金庫生態系統中其他頭寸的間接風險傳導可能性。因此,策展人風險管理能力仍是 Euler V2 生態的中心挑戰。

Euler 的機構採用正在朝著適應資產特定特徵和監管要求的方向發展。第一條戰線是代幣化股票。股權資產在 24/5 環境中交易,需要能夠反映股息和股票拆分等公司事件的價格預言機。在單一共享風險結構下,構建滿足這些條件的隔離市場是不可行的。EVK 使資產層面的獨立設計成為可能。

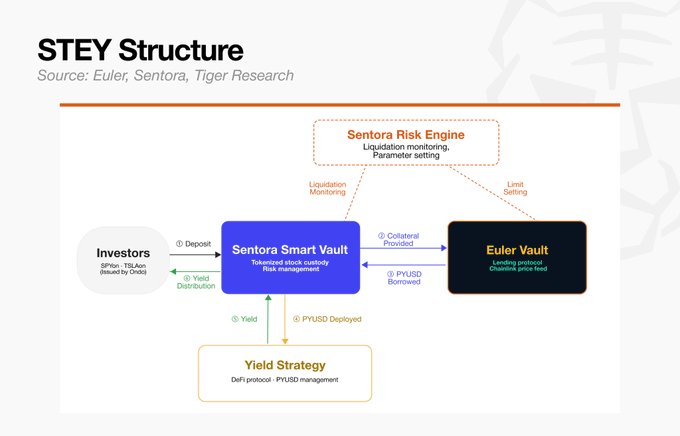

與 @OndoFinance 合作,Euler 推出了 STEY,一個接受 SPYon(標普 500)、QQQon(納斯達克 100)和 TSLAon(特斯拉)作為抵押品的借貸市場。

STEY 市場結構

- 抵押品:Ondo 代幣化股票(SPYon、QQQon、TSLAon)

- 借款資產:PYUSD(PayPal 穩定幣)

- 價格預言機:Chainlink 實時股權價格預言機

- 風險管理:由 Sentora 策展

正如傳統金融使用 Lombard 貸款從股票持有中解鎖流動性,STEY 市場在鏈上覆制了這一機制。投資者可以維持對代幣化股票的價格敞口,同時將借入的穩定幣重新部署到鏈上收益策略中,最大化資本效率。

第二條戰線是代幣化國債與 CLO(抵押貸款義務)的結合。Euler 推出了 KPK USDC Prime RWA Vault 來展示這一結構性靈活性。

KPK USDC Prime RWA Vault 結構

- 抵押品:VBILL(VanEck 代幣化國債)、STAC(Securitize AAA 評級 CLO)

- 借款資產:USDC

- 價格預言機:RedStone 每日 NAV 預言機

- 風險管理:由 Sentora 策展

CLO 需要通過預言機進行定期 NAV 定價和資產特定清算標準。代幣化國債需要嚴格的合規控制。如果沒有允許在金庫層面自定義設計獨立鉤子和參數的模塊化基礎設施,將任何資產類別作為鏈上借貸抵押品 onboarding 將極其困難。

來自相同資產、預言機和抵押品的交叉敞口的間接風險傳導可能性仍然存在,Euler V2 面臨在靈活性與控制之間校準平衡的持續挑戰。

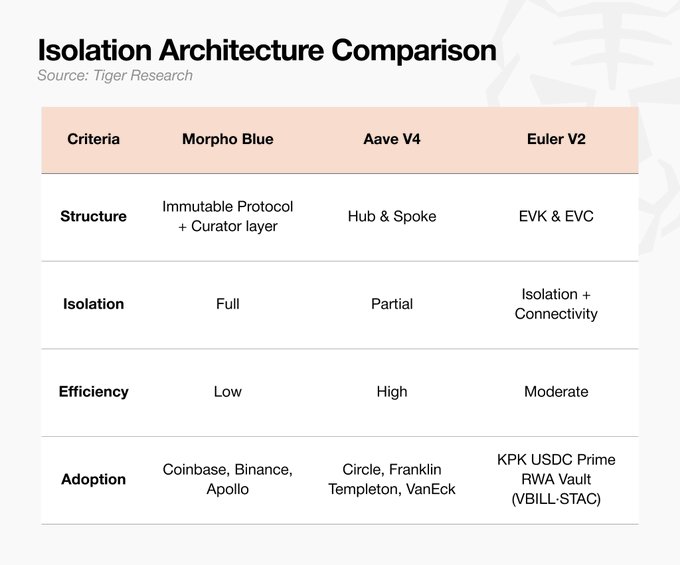

所有三個協議都在從不同起點和不同方法解決機構進入的障礙。

- Morpho:完全將市場創建和風險管理外部化以最大化速度和可選性,策展人層的質量是需要驗證的關鍵變量。

- Aave:結合受控治理委託與 V4 的 Hub-and-Spoke 架構,追求在不損害穩定性的情況下保留資本效率的混合方法。

- Euler:使用 EVK 和 EVC 同時確保每資產獨立性和交叉抵押靈活性,在多策略結構內尋求最佳風險平衡。

他們的方法不同,但都匯聚到同一結構性方向:將基礎執行基礎設施與風險判斷層分離,併為每種抵押品類型設計資產特定風險參數。

結論

在傳統資本市場,主經紀商花了幾十年才確立自己作為支持對沖基金交易、託管、結算、槓桿和風險管理核心基礎設施的地位。2008 年雷曼兄弟崩潰和 Reserve Primary Fund 擠兌各自暴露了不同類別的系統性風險,此後市場對託管、抵押品、流動性管理和角色分離更加關注。

DeFi 生態在更短時間內得出了結構上相似的結論。它能如此快速移動的原因是代碼比監管更快。

在早期共享風險結構遇到治理瓶頸並經歷意外敞口和壞賬傳染後,@Morpho、@aave 和 @eulerfinance 各自在鏈上以遠少於傳統金融的時間實施了風險隔離和運營分離。DeFi 市場通過反覆的實際資本損失和架構重建週期學習,將傳統金融花幾十年完成的過程壓縮到了幾年。

傳統金融的歷史表明,像主經紀商這樣的基礎設施的成熟是允許對沖基金行業增長的條件之一。2008 年後,隨著基礎設施穩定和機構資本開始流入,對沖基金總 AUM 接近 2 萬億美元。僅在 2015 年至 2025 年間,該行業從 1.4 萬億美元增長到 4.5 萬億美元。隨著基礎設施成熟,真正的策略和風險管理競爭在之上的運營層開始,展示出卓越能力的經理人吸引了市場的資本。

鏈上借貸市場正進入類似的轉折點。隨著 Morpho、Aave V4 和 Euler V2 都匯聚到風險隔離和運營分離,核心問題現在是將在該基礎設施之上的運營層展開的競爭。

目前鏈上策展金庫的總 AUM 約為 74 億美元。鑑於對沖基金行業在其基礎設施建立後增長了多少,今日的鏈上信貸市場類似於更大擴張的早期階段。

在傳統金融中,@GoldmanSachs 和 @MorganStanley 對主經紀商基礎設施持有近乎雙寡頭控制,對沖基金必須接受他們的條款才能獲得准入。鏈上基礎設施的運作不同。在 Morpho 或 Euler 上開設市場不需要任何機構的許可。

隨著基礎設施壟斷被打破,鏈上運營層的競爭很可能比傳統金融更公開、更快速地展開。在傳統市場中,像 Bridgewater、Millennium 和 Citadel 這樣的平臺,以及 Blackstone 和 Apollo 等另類資產管理公司,通過運營能力和基礎設施准入的結合吸引了大量資本。

在鏈上,任何有能力評估抵押品、設計風險參數、導航機構監管要求並建立記錄的參與者,現在都有機會在比傳統金融曾經提供的更易訪問的基礎設施上,在新興信貸市場中佔據一席之地。