本週,數字信貸面臨了第一次真正的壓力測試,MicroStrategy 的 STRC 優先股暴跌,促使批評人士宣佈比特幣支持的資產類別已經死亡。

比特幣(BTC)本身此前也曾多次遭遇類似的厄運。但鏈上數據如今卻呈現出截然不同的景象:即使價格下滑,網絡活動也攀升至多年來的最高點。

STRC不是比特幣。但它是 Saylor 用來購買更多BTC的“提款機”。以下是 STRC 跌破 100 美元的原因:STRC 的設計初衷——優先股,介於股票和債務之間——支付高額股息(每月,可調整)——旨在接近 100 美元的交易價格。如果 STRC 下跌……

— BeInCrypto (BeInCrypto) 2026年6月19日

數字信用究竟意味著什麼

數字信貸是一種新興的收益型證券,以比特幣為支撐。持有大量比特幣儲備的公司會發行結構性產品,例如優先股和可轉換債券。

他們用所得資金購買更多比特幣。目的很簡單:BTC的長期升值潛力應該會超過這些產品所支付的股息和利息。

Strategy(前身為MicroStrategy)以其STRC優先股樹立了最清晰的榜樣。STRC面值為100美元,年收益率接近12%,但收益率會根據具體情況而有所浮動。

當股票交易價格等於或高於面值時,Strategy 會發行更多股票並將現金轉化為比特幣。這種機制會將資產負債表上的STRC需求轉化為BTC 。

全球最大的比特幣金庫公司可能正步入其迄今為止最危險的階段。Strategy 目前正面臨著最終可能迫使其出售比特幣的壓力。STRC 昨日暴跌至 82.53 美元,較其 100 美元的目標價下跌超過 17%…… pic.twitter.com/IT8LbHj9uY

— Bull Theory (@BullTheoryio) 2026年6月19日

該策略以通俗易懂的方式闡述了整個技術棧。它將比特幣稱為數字資本,將STRC稱為數字信貸,將其普通股稱為數字股權。這種宣傳方式吸引了那些希望獲得比特幣收益但又不想持有比特幣的投資者。

它們可以獲得穩定的收益,而策略則承擔價格風險。

可轉換債券和其他優先股遵循同樣的邏輯。它們都以未來比特幣收益為抵押進行借貸,從而在今天購買更多BTC。

從2025年到2026年,這些工具成為比特幣新增需求的主要來源。同期,與STRC掛鉤的購買行為所提供的比特幣資金遠超現貨ETF。

首次真正的壓力測試

本週,批評人士宣稱數字信貸已死,其中一些批評不無道理。STRC 的市場定位是持有比特幣的一種波動性較低的方式。

然而,它卻跌破了面值。優先股盤中一度跌至接近 82 美元的低點,比 100 美元低了約 18%。

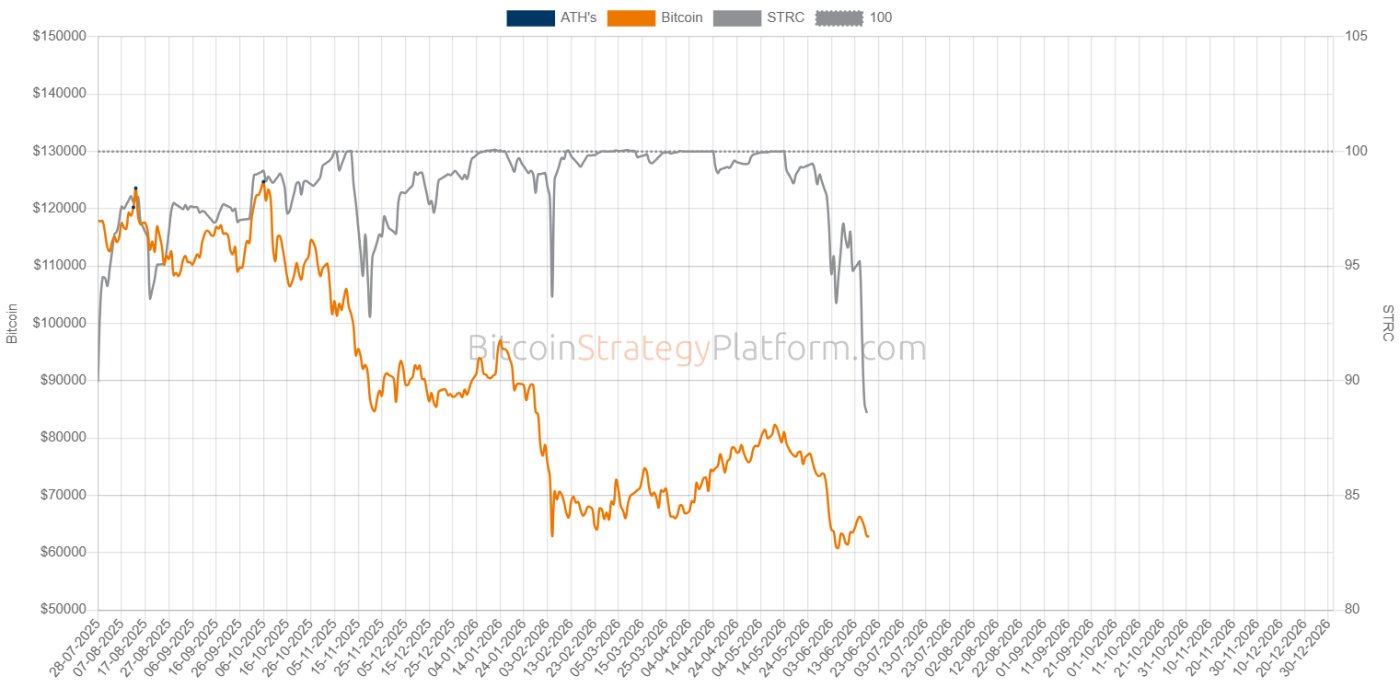

BTC和 STRC 圖表 /來源:BitcoinStrategyPlatform

BTC和 STRC 圖表 /來源:BitcoinStrategyPlatform多重壓力同時襲來。該資產類別出現不到一年,槓桿化的STRC頭寸正在平倉,而比特幣也正在築底。此外,資本還面臨著人工智能上市和眾多IPO項目的競爭。

更廣泛的市場也反映了這種壓力。去中心化金融(DeFi)的總鎖定價值已從2025年10月的約1700億美元降至目前的近720億美元。

DeFi TVL – 所有鏈 /來源: DefiLlama

DeFi TVL – 所有鏈 /來源: DefiLlama這標誌著股價下跌超過55%,表明市場普遍出現避險情緒。STRC的拋售壓力並非孤立發生,而是結構性因素造成的。由於STRC的交易價格低於面值,Strategy已暫停通過其市場計劃出售新股。

這限制了其持續購買比特幣的能力,而比特幣正是該模式的核心驅動力。原本旨在捍衛面值的較高浮動股息,如今卻被視為一種求救信號,而非獎勵。

收益率更高的競爭對手國債優先股也吸引了大量資金流出。這些因素共同解釋了為何批評人士會用“死亡”一詞來形容該債券。然而,現在就斷言其“死亡”似乎為時尚早。分析師@therationalroot認為,該債券失敗的可能性極低。

該策略持有足夠的現金,足以支付至少七個月的股息。其比特幣儲備甚至可以支付數十年的股息。

市場仍然對一個舉動感到不安。5月下旬,Strategy首次出售了一小批比特幣,用於支付STRC的分配。這筆交易在其整體持倉中佔比很小,但卻加劇了人們對比特幣暴跌時該模式可能崩潰的擔憂。

Saylor 說他“用 ChatGPT 設計了$STRC ”。🤯現在兩週內下跌了 15%,跌破 100 美元。如果你認為$STRC只是隨機拋售,那就大錯特錯了。它的設計目標是在 100 美元附近交易,並採用可調整的股息來維持這個目標。跌破 100 美元意味著…… pic.twitter.com/5hEzbNq2eF

— BeInCrypto (BeInCrypto) 2026年6月19日

對於一個誕生僅一年的資產類別來說,這仍然是首次真正意義上的下跌。比特幣在每一次嚴重的熊市中都揹負著“死亡”的標籤,但每次都成功反彈。

比特幣網絡講述的卻是截然相反的故事

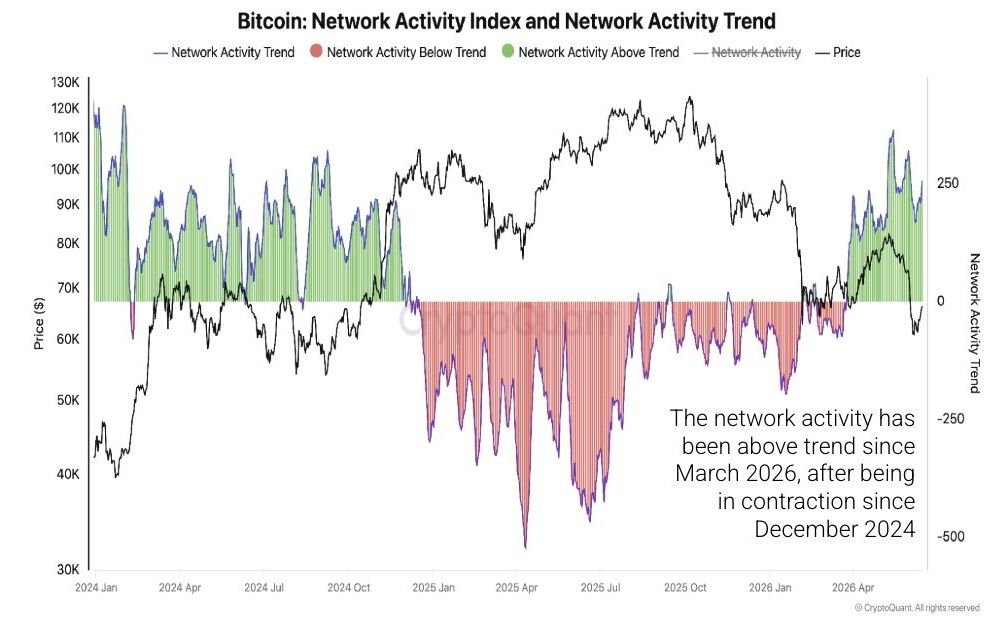

儘管數字信貸遭受重創,但比特幣網絡看起來遠未消亡。CryptoQuant 的網絡活動指數自 2024 年年中以來首次突破其趨勢線。

自2026年1月以來,該指標持續攀升,並自3月下旬以來一直高於趨勢線。這造成了明顯的背離現象,即交易活動增加而價格下跌。

該指數衡量區塊鏈的使用強度,包括交易量和地址活躍度。高於趨勢值的讀數表明網絡正在真正擴張,而非處於低迷狀態。

每日交易量和平均每區塊交易量均接近歷史最高水平。問題在於細節。

比特幣網絡活動指數 / 來源:CryptoQuant

比特幣網絡活動指數 / 來源:CryptoQuant低於 0.01 BTC 的交易現在約佔每日交易量的 80%,高於 2023 年的不到 50%。這一激增主要來自與符文和Ordinals銘文相關的 OP_RETURN 使用。

OP_RETURN 允許用戶在交易中附加少量數據,代幣和註冊項目對此依賴頗深。這些交易產生大量小額交易,而非大額經濟轉移。

這種區別對於如何解讀流量激增至關重要。繁忙的供應鏈並不等同於價值流動量更大的供應鏈。

會員池的交易量已膨脹至 2025 年 2 月下旬以來的最高水平。擁堵主要集中在低費率組別。

持續的非金融活動可能會隨著時間的推移推高經濟交易費用。即便如此,核心信號依然存在,而且供應鏈的繁忙程度也達到了多年來的最高水平。邁克爾·塞勒也曾就需求的韌性提出過類似的觀點。

脈搏跳動,而非悼詞

比特幣交易價格接近 62,400 美元,當日下跌約 3%,遠低於歷史高點。數字信貸和比特幣網絡此前都曾被市場否定過。

時機本身就說明了一切。就在Strategy優先股跌破面值之際,人們對數字信貸的疑慮也愈演愈烈。

鏈上數據與這種悲觀情緒形成鮮明對比。如此活躍的網絡很少符合“垂死資產”的形象。價格與使用量之間的差距是需要密切關注的核心矛盾。價格下跌和活躍度上升很少能長期並存。

數據顯示,兩者目前仍保持活力。STRC能否恢復正常水平,以及網絡活動能否持續攀升,將決定當前形勢是觸底反彈還是警示信號。