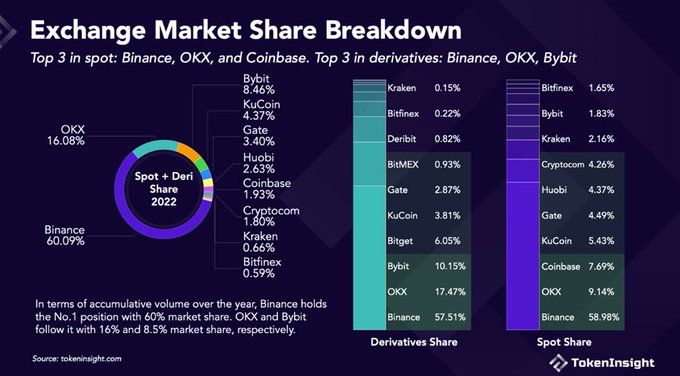

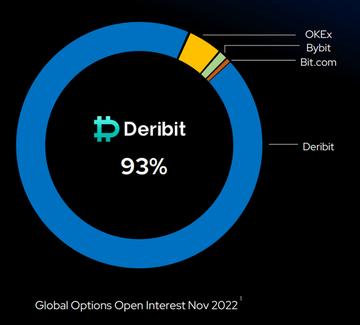

在CEX中,Binance+Ok+Bybit佔據了鏈下衍生品(永續合約)的絕大部分市場。以期權為最大賣點的Deribit在衍生品市場中僅佔據了0.82%的交易量,但是其在期權細分賽道中佔據了93%的市佔率。

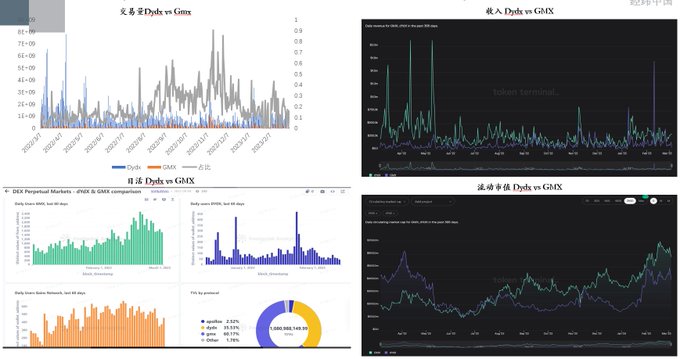

•在Dex中,GMX和dYdX佔據了鏈上衍生品交易市場的絕大部分市場。GMX花費一年時間,開始慢慢蠶食dydx交易量。

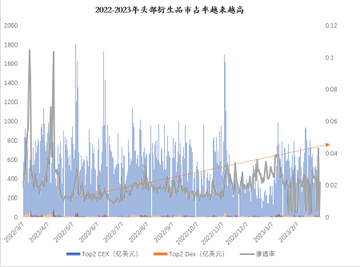

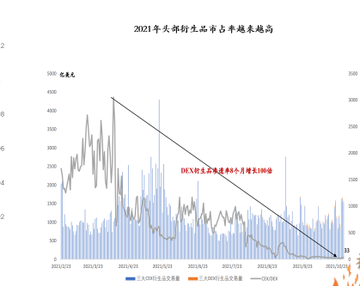

鏈上衍生品市佔率正在提升

•從2021年2月-2023年3月資料來看,頭部衍生品的市佔率越來越高,市佔率逐漸從原來的0.033%增長至近4%。

•注:2023年滲透率產生大幅波動源自於dydx部分天數資料缺失,可能由於系統維護等原因。

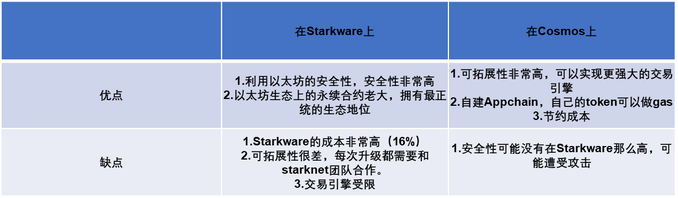

nDydx是2021年建立在Starkware上的訂單薄永續合約交易所。Dydx通過starkware自建了Appchain,使用者登入Dydx只需連結錢包,隨後將資金充值進appchain網路中即可使用(實際上是跨鏈)。使用者開倉關倉時,matcher會匹配訂單,sequencer排序,隨後將結果上鍊。除了需要交少許Gas費用,大部分體驗和CEX一樣

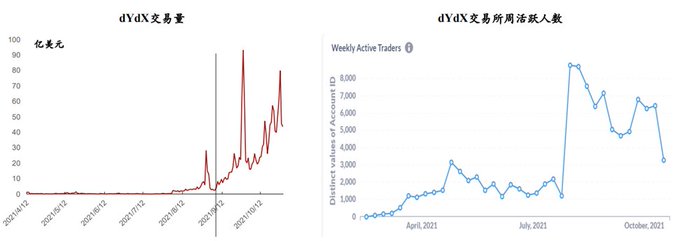

nDydx能在2021年下半年爆火,是因為採取交易挖礦,即發token以激勵使用者在該協議進行交易;對於提供流動性的做市商,將給予更大程度的優惠。因此dydx交易量以及日活在交易挖礦期間大幅增長,流通市值也達到近15億美金,現在市值在3.7億美金左右。但是交易挖礦不是長久之計,印鈔機終有停止印鈔的一天

2022年6月Dydx宣佈出走,V4版本脫離Starkware,使用Cosmos SDK搭建自己的Appchain。Dydx的傳統order book模式到目前為止執行順利。但是在交易量和使用者大幅增長的交易挖礦階段,dydx已經顯示出一些卡頓。

如dydx官方所言:“我們開發的每一個 L1/L2 的問題是它們都無法達到較高的吞吐量。現有的 dYdX 產品每秒處理約 10 筆交易,每秒處理 1000 筆下單/取消,目標是將上述交易擴大更大的量級。”相對於binance的交易體驗來說,以dydx為代表鏈上交易所還是不夠絲滑,且Starkware需要收取交易佣金(15%左右)

利用Cosmos SDK,dydx可以自建Appchain。在未來cosmos上,dydx每個驗證器將執行一個記憶體中的order book,每個驗證器儲存的訂單簿最終彼此一致。在實時基礎上,訂單將通過網路匹配在一起。由此產生交易然後提交到鏈上的每個區塊。這允許 dYdX V4 具有極高的訂單簿吞吐量,可能是現在 100 倍的吞吐量

此外dydx為代表的layer2 appchain存在過度中心化的問題(但是使用者可能壓根不care)。即dydx在每次出塊時依賴唯一的sequencer,sequencer可以肆意排序區塊從此賺取MEV。但是利用Cosmos的驗證器集,能夠解決去中心化問題

nGMX的模式更類似於AMM,即所有LP共同承兌+預言機喂價的模式。在這裡不再需要大量的傳統做市商,LP們只需要把ETH/BTC/USDC等token存入LP池中即可。不同於dydx/gravity/cex的歡樂豆模型,即做市商提供U作為流動性,使用者開倉用U等抵押品購買contract而不是physical token;GMX是有physical交易的AMM。

假設預言機此時投喂的ETH價格是1000U一個,使用者用1000U保障金開10倍槓桿,那麼使用者就需要從池子中再借入9000U,夠買池子中的10ETH,所有過程上鍊,使用者付一筆gas完成上述流程。平倉時假設預言機投喂的ETH價格是1100U一個,那麼使用者將1100U*10的ETH Swap給池子內的LP,使用者盈利所有LP池虧損。

GMX 做散戶,高日活,高市值,低收入 dYdX 做機構,低日活,低市值(部分原因是token本身不捕獲協議價值),高收入

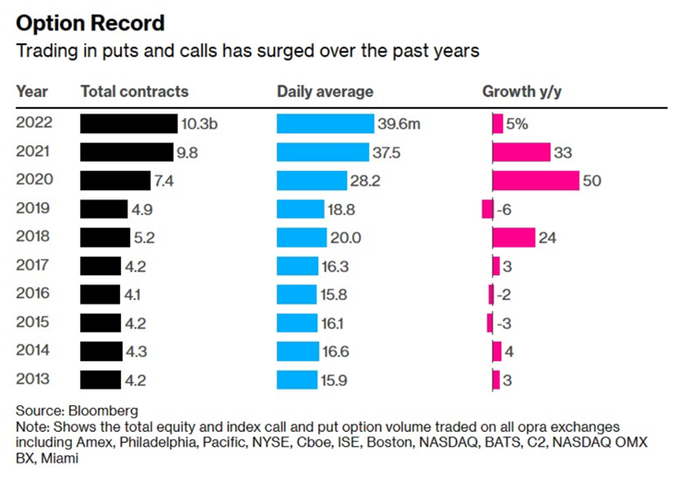

北美傳統期權市場在整個2020年迎來較大增長。不同於2020年以前期權市場的增長是由傳統機構推動,2020年美股期權市場的核心增長是來源於散戶。疫情導致失業/停工/放水,大量散戶投資者湧入Robinhood、Schwab和Etrade等交易平臺,使得股票交易活動升至歷史新高。

Robinhood提供的資料顯示,2020Q1新增股票交易賬戶300萬個,使用者平均年齡為31歲,其中半數使用者沒有任何投資經歷。隨後風險更高、槓桿更高的期權投資更加火爆,2020/2021/2022年期權交易量大量增長。

根據目前訪談結果來看,Bybit/Okex/Binance從2022年Q3Q4開始著重發展期權業務。核心是因為在市場不好的情況下,現貨/合約已經很捲了,但是期權市場暫未開發完全,並且期權市場的利潤率比現貨/合約還要高,因此上述三家交易所開始做大期權市場+蠶食deribit市場份額。

他們拓展期權的核心邏輯就是:1.看到了北美傳統金融期權市場的大規模增長 2.這部分增長來源於散戶 3.如果crypto市場越做越大,這部分在美股炒期權的risk seeker會慢慢來幣圈炒幣炒期權 4.對標傳統金融,crypto期權市場增量空間非常大 5.Deribit不應該一家獨大

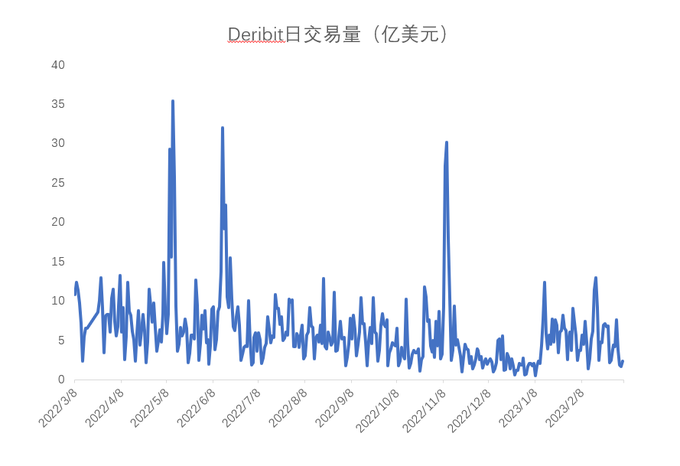

在CEX中,Deribit一家獨大,2022年估值4億美金,日交易量在5億美金上下波動,巔峰日交易量達到35億美金。 •做期權不同於現貨和衍生品,專業的option trader需要一整套期權管理工具。例如在UBC/GS的option trader是有專門的期權看板來輔助trader下單和判斷。

這套期權管理工具需要20-30個懂trading的碼農們大概一年的工作量才能落地,將很多專門的期權做市商和交易機構擋在了option trading的門外。Deribit做了一兩年才將期權的infra做的相對完善,此外,Deribit的風險模型做出了16種,但是相對於傳統金融的32種風控模型,Deribit還是落後傳統金融30-50年

相比於Deribit的日交易量在5億美金,鏈上期權市場的每日交易量不到500萬美金,其採取的多是Vault+AMM模式,與其說是為專門的trader使用,更不如說是包裝成理財產品,吸引Farmer進行farming。並且要在現在的公鏈上做Orderbook的期權,由於需要高併發性+效能,因此現在的Infra其實並不完善。

覆盤目前起量的兩個去中心化衍生品交易所的起量路徑。 •dydx起量的原因來源於交易挖礦+大牛市。2021年7月Dydx開啟交易挖礦,時間非常正確,處於狂暴大牛市狀態中,並且dydx獲得了一眾投資人支援。因此從2C角度來說,散戶會認為dydx的交易挖礦會帶來很高的空投,因此轉戰dydx開始交易挖礦。

Dydx擁有不錯的做市商在鏈上進行做市,能夠保證流動性和深度的同時,給予MM更低的Maker/Taker費率,保證深度和交易量。在天時地利的情況下,dydx在2021年年底最高市值達到了14億美金。交易挖礦時最高日交易量有90億美金,WAU8000;現在日交易也有10億美金左右,DAU100。 對於dydx,大機構>使用者。

n•GMX起量來源於產品創新+預期擼毛。GMX完全採取AMM的交易模式。相對於傳統的訂單薄依賴MM提供流動性,GMX只需要將資金注入池中,使用者依賴預言機報價就可以完成一筆永續合約的交易,能夠做到零滑點並且避免了交易引擎需要在鏈下匹配訂單的問題。此外,Arbitrum存在空投預期,不少使用者在arb上擼毛

因此在GMX中我們看到了使用者+交易量在熊市中的逆勢增長但即使GMX的周活(11000上下)遠高於DYDX的日活(50-100),GMX(7億)市值也大於Dydx(4億),但dydx整體的交易量和收入依然大於GMX。當然其中也包含質押GMX token能夠獲得協議收入,但是dydx不捕獲協議收入的原因。

總結一下