“Gains Network是在以太坊上創立的,初時未受熱捧,後來遷移到Polygon鏈,並逐漸積累業務。直到整合Arbitrum鏈後,市場才被引爆。截至目前,平臺累計交易量超過87萬筆,交易額突破了340億美元。其創始人非常優秀,早期僅僱用了一位UI開發者,而其他所有工作,從業務設計到程式碼實現,都由他獨自完成。”gTrade是Gains Network 推出的第一款產品,它是一個去中心化槓桿交易平臺,目前部署在Arbitrum及Polygon上。

一、gTrade 核心特點

(一)合成流動性池

合成流動性池對於流動性池的高效運作至關重要。目前,gTrade採用的是基於DAI的合成流動性池(gDAI池)來扮演槓桿交易者的對手盤角色。這個流動性池的設計有幾個特點:

首先,它的合成機制可以使得資金使用效率更高。

其次,它的合成機制可以使得交易更加靈活。因為通過合成流動性池,gTrade可以提供更多的槓桿交易對,這意味著交易者可以更靈活地選擇交易對,並可以根據市場情況進行交易。

最後gTrade的合成流動性池可以通過不同的合成機制來控制風險,例如通過調整槓桿倍數或者通過限制合成流動性池的規模等方式來降低風險。這樣可以使得交易者和提供流動性者都可以更加安心地參與到交易中。dydx採用orderbook機制,這種機制要求在鏈下儲存orderbook,還需要做市商提供流動性,因此去中心化程度不高且資金效率低。

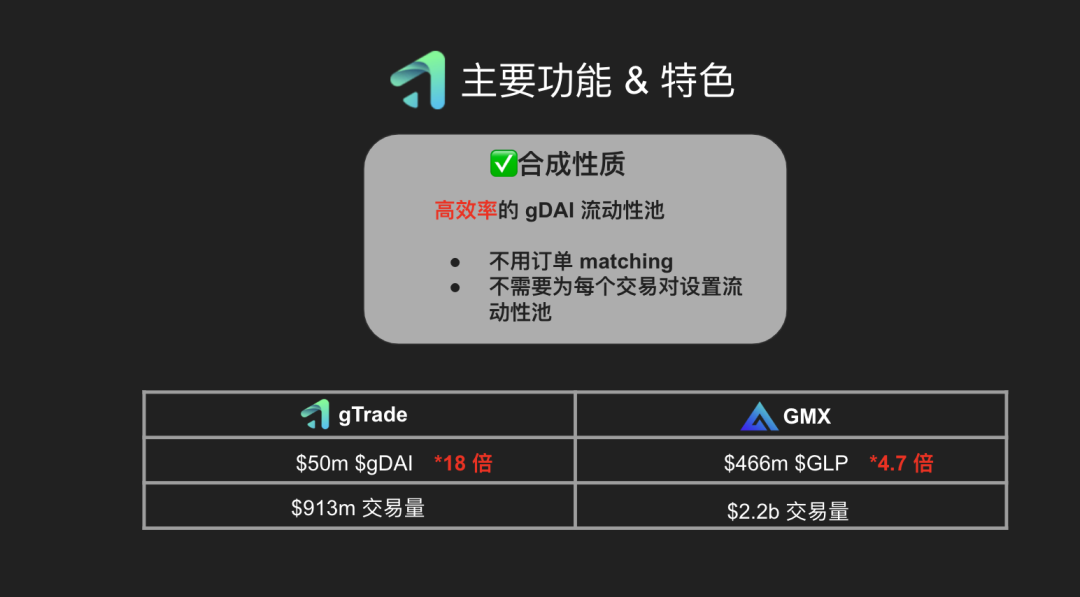

相比之下,gTrade的gDAI池避免了這些問題,並且無需為每個交易對設定流動性池。與GMX相比,雖然它們都使用流動性池提供流動性,但gTrade表現出了極高的資金效率。

以近7天的資料為例,gTrade的50m gDAI池TVL實現了913m的交易量,Volume/TVL為18。而GMX則以466m的GLP池TVL實現了2.2b的交易量,Volume/TVL為4.7。顯而易見,在此期間,gTrade的資金效率是GMX的3倍以上。然而,較高的資金效率也帶來了一些風險,因此gTrade採取了多項保護措施。

以近7天的資料為例,gTrade的50m gDAI池TVL實現了913m的交易量,Volume/TVL為18。而GMX則以466m的GLP池TVL實現了2.2b的交易量,Volume/TVL為4.7。顯而易見,在此期間,gTrade的資金效率是GMX的3倍以上。然而,較高的資金效率也帶來了一些風險,因此gTrade採取了多項保護措施。

(二)豐富的交易對

同時支援多種交易對及高槓杆是gTrade的又一重要特色。它是目前唯一一個支援91+交易對的鏈上槓杆交易平臺,交易對覆蓋加密貨幣、外匯和股票等三個方面。gTrade平臺上外匯的槓桿可以高達1000倍,加密資產的槓桿可以高達150倍,這些都是目前GMX做不到的。

(三)自制預言機

(三)自制預言機

gTrade用的預言機DON是創始人用Chainlink搭建的底層。DON有8個節點,通過7個不同交易所的API獲取價格,對gTrade實時喂價。有效防止了價格操縱,也保證了價格的精確性。

中心化交易所會有插針的現象,這類情況在gTrade上就不會發生。因為他們所拿到的資料以及之後的執行都是在鏈上完成的,7個API和8個節點也將作惡的可能性降到最低。

中心化交易所會有插針的現象,這類情況在gTrade上就不會發生。因為他們所拿到的資料以及之後的執行都是在鏈上完成的,7個API和8個節點也將作惡的可能性降到最低。

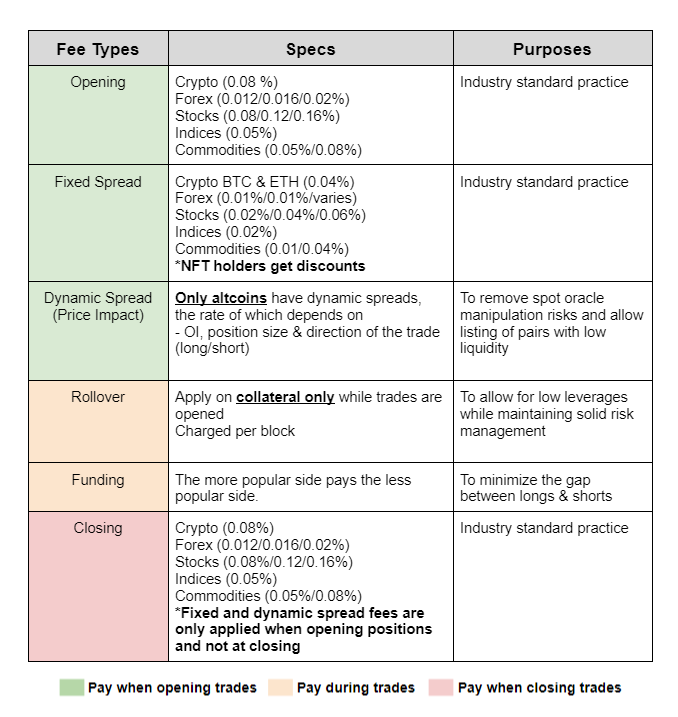

(四)交易費用及保護機制

1.Fixed Spread

除了基礎的Opening和Closing費用,gTrade還會額外收取一個Fixed Spread。對於BTC和ETH等大市值的加密貨幣、Forex及美股等這些比較難以操縱的資產,gTrade設定了一個固定的費用。

2.Price Impact

Price Impact對gTrade的安全性有很好的保護作用,這是GMX沒有的。正因為如此,GMX無法讓使用者做小幣種的交易。如果一筆交易在場內平臺上的Open Interest很高,但場外其他交易所流動性不高,這個Price Impact可能就會越大。

Luna事件發生時,gTrade團隊本著去中心化的原則,堅持不干預Luna的交易與下架,最後市場掏空了平臺的流動性,項目幾乎陷入絕境。Luna事件之後,平臺增加了很多保護機制。其實,在有Price Impact費用的情況下,Luna事件對gTrade的影響比較有限,因為交易者必須支付高額的Impact費用。

Luna事件發生時,gTrade團隊本著去中心化的原則,堅持不干預Luna的交易與下架,最後市場掏空了平臺的流動性,項目幾乎陷入絕境。Luna事件之後,平臺增加了很多保護機制。其實,在有Price Impact費用的情況下,Luna事件對gTrade的影響比較有限,因為交易者必須支付高額的Impact費用。

3.Rollover Fee

Rollover Fee會導致使用者在持倉過程中始終要支付費用,而此費用與市場的波動性相關,即市場波動性越大,該費用就會越高。因為波動性越大,它對gTrade的影響就會越大,最終目的是讓使用者快速平倉。最近,團隊提高了Rollover Fee的收費。原因是團隊計算出,如果有一些大型倉位在做對衝,而不提高Rollover Fee的話,他們可以在gTrade上以很低的成本做對衝並長期持倉,這將導致他們的Open Interest變得很少,就會很少人能夠實際進行槓桿交易。因此,他們提高了該費用,這樣這些人就無法一直長期持倉或以非常便宜的方式在gTrade上做對衝,這是Rollover Fee的另一個保護功能。

4.Funding Fee

與 GMX 最大的不同在於 Funding Fee,GMX 上的交易方式是,使用者在進行槓桿交易的時候必須支付借貸費給 GLP 的流動性提供者。而在 gTrade 上,它以 Funding Fee 的方式來平衡做空和做多的交易者,所以持倉更多的一方會支付較少的費用。正是因為 Funding Fee 這種平衡做多和做空交易者的方式,gTrade 上的槓桿交易更加平衡和公平。

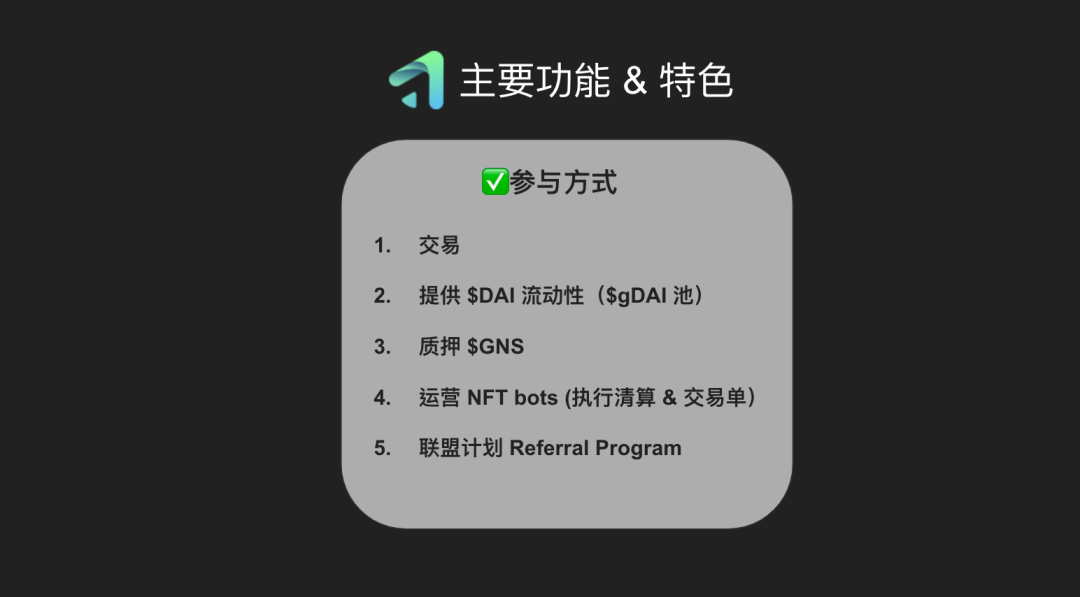

此外,gTrade 還有其他保護措施,例如最高收益為 900%,一筆交易最多隻能賺取 900%,並在獲得 900% 收益時自動平倉;如果使用者的抵押品或本金損失達到 90%,它也會自動幫使用者平倉。這些保護措施可以保證使用者在進行高風險的槓桿交易時,不會承擔過大的風險。普通使用者參與 gTrade 一般可以使用如下幾個功能:

gTrade是一個槓桿交易平臺,為擅長交易的使用者提供一個良好的交易環境。同時,它也提供了許多其他的DeFi玩法。由於它是一個突破性的平臺,因此您可以通過為其流動性池提供流動性來賺取收益。gDAI池有許多特點,大多數單幣種質押品提供流動性的槓桿交易平臺往往面臨著當交易者賺很多錢時虧損的風險。

gTrade是一個槓桿交易平臺,為擅長交易的使用者提供一個良好的交易環境。同時,它也提供了許多其他的DeFi玩法。由於它是一個突破性的平臺,因此您可以通過為其流動性池提供流動性來賺取收益。gDAI池有許多特點,大多數單幣種質押品提供流動性的槓桿交易平臺往往面臨著當交易者賺很多錢時虧損的風險。

但是gTrade採取了多種機制來降低gDAI池虧損的風險,使其幾乎接近於0。此外,Gains Network還有自己的代幣GNS,這是一個用途廣泛的代幣,將來將為平臺賦能治理功能。目前,持有GNS代幣可以將其存入Gains Network,分享平臺收益。除此之外,在gTrade上進行各種型別的交易都是通過去中心化的NFT bot來執行的。

因此,如果要進行相應的操作,就必須持有相應的NFT。gTrade的目標使用者是那些想要進行交易的人。如果您有相應的資源,也可以嘗試申請Referral Program。

二、gToken流動性池

關於gToken流動性池,gDAI只是它的第一個抵押品,未來它還會加入gETH、gBTC以及gFrax、gLUSD等抵押品。USDC 的風險確實造成了一些恐慌,這也激發了團隊將這個需求排在更高的優先順序。目前正在抓緊推出下一個較為去中心化的流動性池,如果下一個推出的是gETH的話,交易者可以用ETH作為抵押品,提供流動性的人可以獲得ETH作為收益。值得注意的是,與其他類似協議最大的不同點在於gTrade的結算方式。

如果你是用一個以太來開單的話,你的交易對如果漲幅是10%,你的收益就是10%,以以太計算。與之相比,GMX 的槓桿交易結算方式是以 USD 價格來做的,但是支付給交易者的盈利處決於交易者是做多還是做空,如果交易者做多:GMX 會以他們做多交易的資產支付盈利;如果交易者做空:GMX 會以穩定幣的方式支付盈利。gToken的流動性運作方式是這樣的:如果你是存款人要存入DAI的話,你拿到的收據就是gDAI,你把這個DAI放進去,拿到的是一個收據(這個其實是一個ERC20的代幣,你可以用在其他的DeFi協議上)。如果你去提款的話,你把gDAI拿回去,它把gDAI燒燬,你可以拿出你的DAI。目前gTrade只有gDAI這一種交易對,但值得關注的是,即使它現在只有5000萬美元的gDAI,它已經處理了18倍的交易量。如果團隊加入更多的抵押品,交易量還可以擴充套件更多,所以相比GMX,gTrade擁有更大的擴充套件潛力。

gToken特別在哪裡?

gToken特別在哪裡?

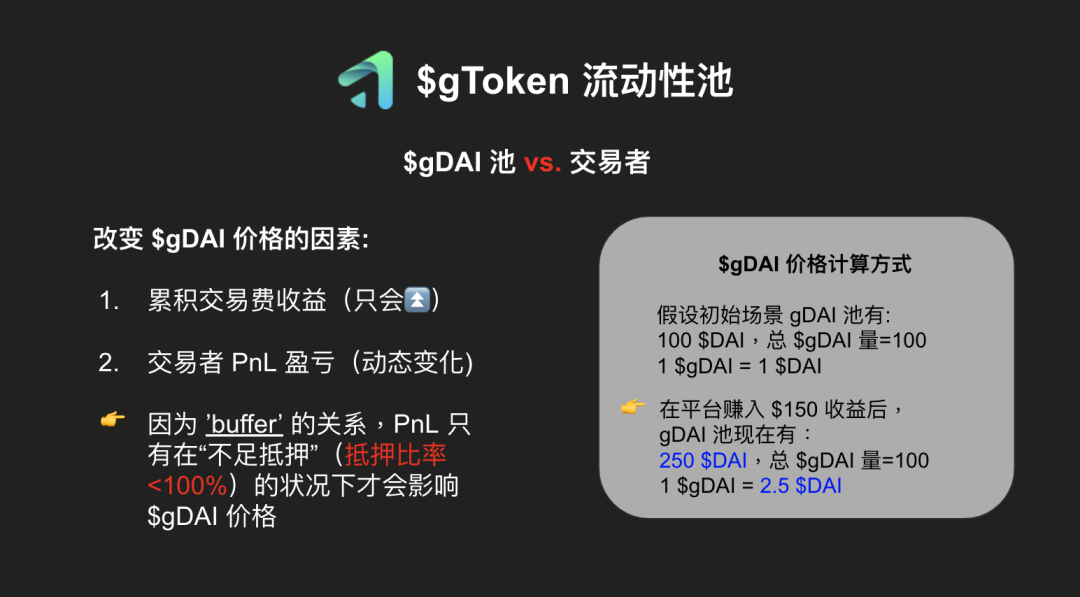

前面提到,它的gDAI池就是交易者的對手盤,也就是說如果交易者獲利的話,他會從gDAI池裡拿走DAI,如果交易者輸錢,交易者的DAI就會進入流動性池。當使用者存入DAI的時候,可以從池子拿到收據gDAI,它代表著存款人在這個池子裡的份額,有兩個因素可以影響gDAI價格,第一個因素是交易累積的交易費,交易費是前面提到的opening和closing fee這兩塊,這部分永遠只會上升。第二個因素是作為使用者對手盤的盈虧,但只有在不足抵押的狀況下,才會影響到gDAI的價格,因為它還有一個buffer的保護層。gDAI價格計算方式還算簡單,假設初始場景下池子有100個DAI,然後它的總gDAI的發行量是100個,現在一個gDAI價值就是一個DAI。

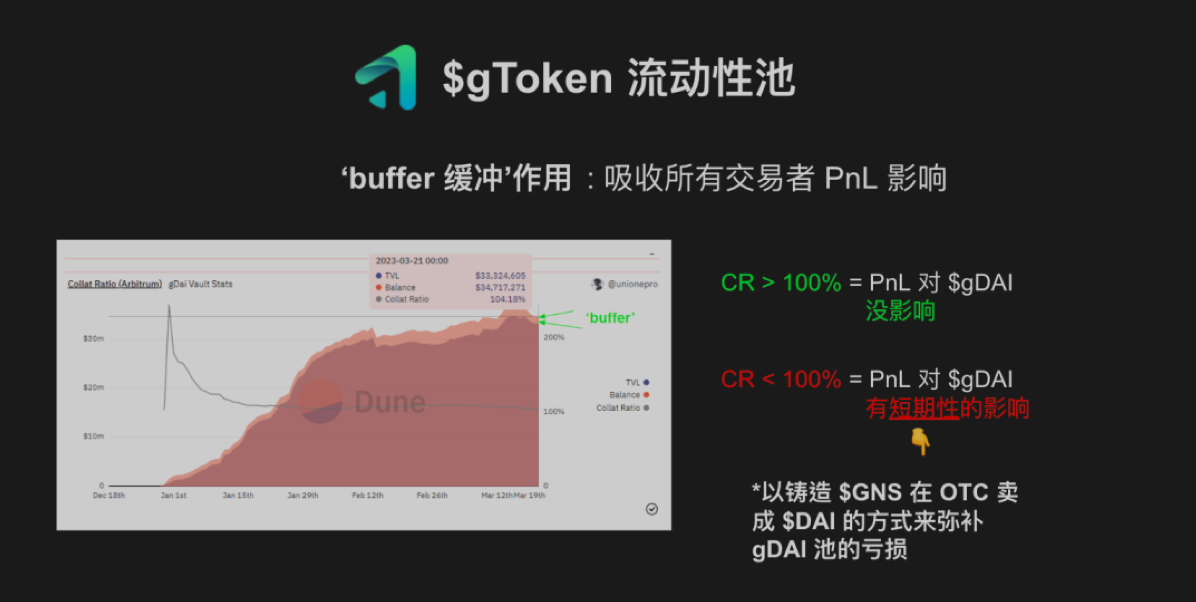

如果現在平臺賺入了150美金的收益,現在gDAI池裡就有250個DAI,但是gDAI的發行量還是隻有100個,這時候一個gDAI的價值是2.5個DAI。那buffer是什麼呢?要解釋buffer,我們必須要理解它的gDAI池子的抵押率,它的抵押率會受交易者盈虧的影響,它的每一個Epoch會把交易者的盈虧結算下來,只要賺取的費用大於交易者盈虧的支出,那這個Epoch就會有正回報的收入。如果我們去他們的網頁看的話,在Vault、CR這個部分,把資料拉下來會看到很多數字,但有兩個數字一個是TVL,另一個是Collateration抵押率,這兩個資料差距比較高,它的差價就是它的buffer,它的保護層。要去計算它的CR的話就是把抵押品總值除以TVL,這個百分比就是它的buffer。

在Dune Analytics可以看到,在它gDAI池子的下面是100%的部分,而多出來的4%這個部分就是buffer,它的balance其實是比TVL還高一些,它有什麼作用呢?主要作用就是吸收交易者的盈虧帶來的影響。

當它的抵押率大於100%,交易者的盈虧對gDAI完全沒有影響,只有在抵押率小於100%的時候,交易者的盈虧才會對gDAI開始有短期性的影響,這裡必須要強調一下是短期性的。因為這個時候協議就會開始鑄造GNS,並以OTC的方式賣成DAI,用以彌補這個gDAI池的虧損。

gDAI的流動性池基本上有三個保護層,第一個保護層是buffer,有了buffer交易者的盈虧對gDAI持有人沒有影響。第二個保護層就是他的TVL,當buffer不見的時候交易者的盈虧才開始影響到gDAI的價格,但是這個時候GNS已經開始鑄造,用來彌補這個池子的虧損。第三層是在GNS鑄造的同時,平臺還是正常執行的,一方面協議有收入,另一方面交易者可能會虧損來回補流動性池。最終以這三種方式把池子帶回到100%。gDAI池是由之前的DAI池迭代過來的,gDAI池相對於DAI池有一個最大的特點,就是有了gDAI之後你可以做很多的事情,它成為了一個自動複利的ERC20的代幣,拿著它你可以在Defi裡面去玩各種各樣的樂高組合。gDAI池中所有的份額利潤共享,損失共擔。因為它是同質化的代幣,不可能出現像之前FTX事件裡面早一點去提款可以走,晚一點提款可能就走不了的情況,而且後面的人你要承受所有的損失。

前面提到有兩種因素可以影響gDAI的價格。第一個因素是平臺的收費,這是永遠不會變的。只會在短期內在不足額抵押的情況下稍微下降一點,但這是短期的。當它的池子被補足,抵押率回到了100%以上的時候,你之前賺取的收益仍然屬於你。然後,這裡有一個很有趣的點,就是圖中第三條描述的激勵機制。當抵押率不足時,它會為你提供一個非常好的買入gDAI的機會。為什麼會這樣?因為這個時候你購買的實際上是在幫助gDAI池子,所以你可以獲得相應的收益。

前面提到有兩種因素可以影響gDAI的價格。第一個因素是平臺的收費,這是永遠不會變的。只會在短期內在不足額抵押的情況下稍微下降一點,但這是短期的。當它的池子被補足,抵押率回到了100%以上的時候,你之前賺取的收益仍然屬於你。然後,這裡有一個很有趣的點,就是圖中第三條描述的激勵機制。當抵押率不足時,它會為你提供一個非常好的買入gDAI的機會。為什麼會這樣?因為這個時候你購買的實際上是在幫助gDAI池子,所以你可以獲得相應的收益。

此外,在激勵機制中,它會有一個折扣。通常情況下,抵押率保持在100%以上,在100~150%之間呈線性遞減。抵押率越高,折扣率就越低。如果達到150%,就沒有對應的折扣率了。gDAI具有極強的可組合性。它是一個ERC20代幣。通過鎖倉,也就是通過時間限制來承諾一段時間內不會退出池子,使用者還可以得到一個相應的折扣。

但是這種情況下,使用者持倉將以ERC721代幣的形式表現出來。它是一個非常優質的抵押品首選,因為它的價值是穩步提高的,除非發生非常極端的黑天鵝事件。此外,它有一個提款的時間鎖,當抵押率小於110%的情況下選擇提款,使用者需要等待三個Epoch,一個Epoch是72小時,也就是9天的時間。Epoch系統其實非常安全。一個Epoch是三天,前48小時是您唯一可以申請提款或者去提款的時間,最後一天會執行交易者的盈虧結算。

因此,在整個Epoch中,當使用者提款或申請提款時,他們實際上不知道Epoch協議是賺錢還是賠錢的。這樣,搶先跑或搶現金的行為就不會發生。

三、GNS的應用場景

GNS是一個應用型代幣,GNS和gDAI池之間的關係非常密切。當DAI的抵押率不足100%時,會開始鑄造GNS,然後將其賣出以填補gDAI池的缺口。當超額抵押時,交易者盈虧收入的5%將用於回購這些GNS。此外,還有一種情況會鑄造GNS。這種情況涉及NFT機器人和推薦計劃,他們為什麼願意參與呢?因為有收益,這種收益就是鑄造出的GNS。但這些GNS不是憑空鑄造的。它們的鑄造完全來源於實際的收益——即gTrade平臺的實際收益,即DAI。

但是,激勵者們獲得的不是DAI,而是GNS。這意味著,這些DAI將進入緩衝區,從而增加緩衝區的資產,並增強對gDAI池的保護。總之,GNS的實際數量完全是動態的。它的鑄造量取決於需求。需要鑄造時它就會被鑄造出來,需要銷燬時它就會被銷燬。只要其銷燬量大於其鑄造量,那麼GNS就會通縮。它的鑄造量每天有上限,即0.05%。

因此,每年的最高通貨膨脹率也只有18.25%。除非出現極端情況,否則不太可能達到這個上限。畢竟,抵押率不可能每天都小於100%。因為gTrade平臺仍在賺錢,交易者仍在虧損,而這些收入每天都會被計算。現在目前 GNS它的 inflation是負值的,這代表它的燃燒是大於鑄造的。

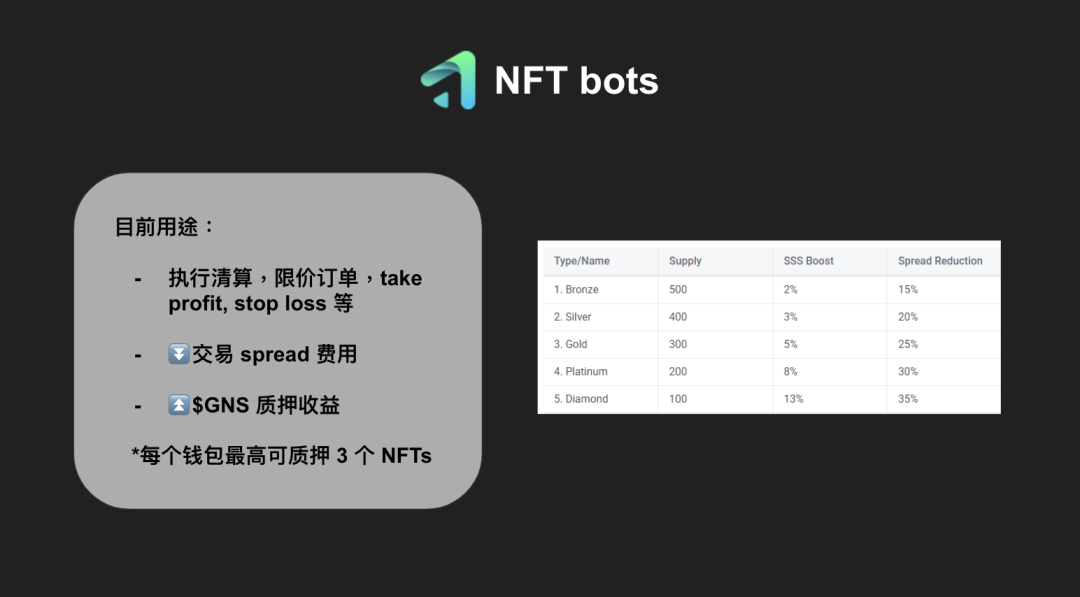

四、NFT bots

剛才講到的NFT bots,它的用途是用來執行所有在gTtrade上的自動功能,包括結算、清算、新加訂單、take profit、stop loss等功能。

另外一個功能是,對於大型交易者,它可以降低交易的spread費用,這個其實是相當可觀的,因此它的NFT現在非常昂貴。如果這些持有人有質押GNS的話,可以提升它們GNS的質押收益。一個錢包最多可以質押三個NFT,如果你持有的是Bronze、Silver和Gold三個NFT的話,你可以把它們加起來,2%+3%+5%就是10%,也就是說,如果你有質押GNS,可以提升10%的收益。如果你是做交易的,你將獲得最高25%的折扣。

另外一個功能是,對於大型交易者,它可以降低交易的spread費用,這個其實是相當可觀的,因此它的NFT現在非常昂貴。如果這些持有人有質押GNS的話,可以提升它們GNS的質押收益。一個錢包最多可以質押三個NFT,如果你持有的是Bronze、Silver和Gold三個NFT的話,你可以把它們加起來,2%+3%+5%就是10%,也就是說,如果你有質押GNS,可以提升10%的收益。如果你是做交易的,你將獲得最高25%的折扣。

五、協議分紅

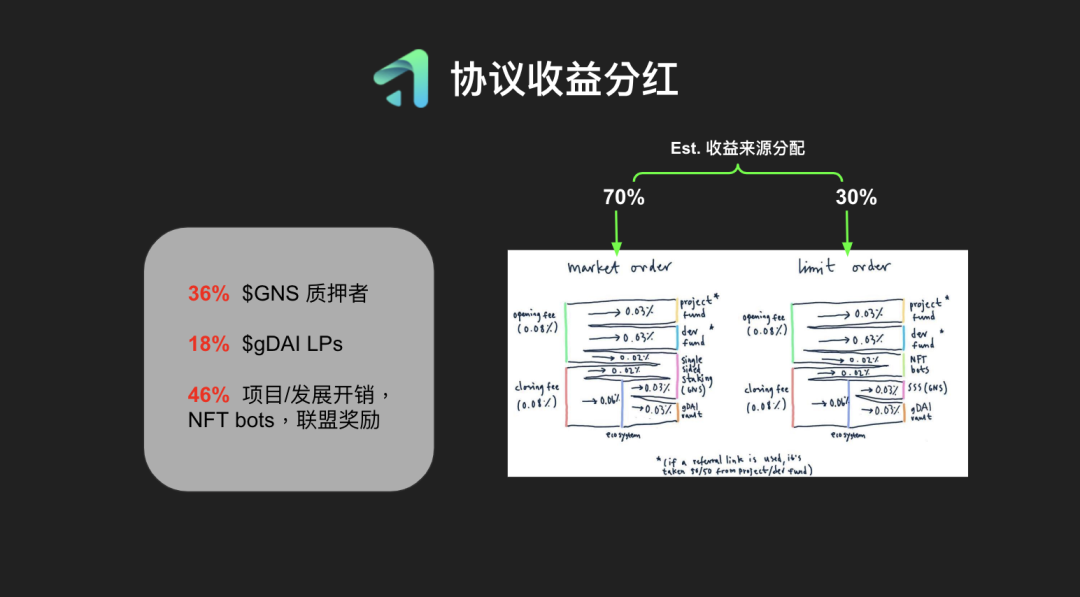

GNS現在收益來源有兩種,一種來自Market Order,另一種來自Limit Order。大致上70%收益來源是從它的Market Order獲得來的,通過計算髮現,GNS的質押者可以拿到平臺收益的36%,gDAI流動性提供者可以拿到平臺收益的18%,剩下的是發給項目發展開銷、NFT bots以及聯盟獎勵。做個比較, GMX的質押者可以拿到平臺收益的30%,流動性提供者可以拿到平臺收益的70%。

對於GMX來說,流動性提供者承擔的風險更大一些,LP必須承擔交易者的盈虧帶來的影響。但是在Gains Network上承受風險最大的則是GNS的質押者,當然他的收益也更高,他賺取的收益是流動性提供者的兩倍。

對於GMX來說,流動性提供者承擔的風險更大一些,LP必須承擔交易者的盈虧帶來的影響。但是在Gains Network上承受風險最大的則是GNS的質押者,當然他的收益也更高,他賺取的收益是流動性提供者的兩倍。

總結

Gains Network通過引入gToken代幣,為使用者提供了一種全新的流動性池解決方案,並且處理了大量的交易量,顯示了其流動性解決方案的高效性和可持續性。Gains Network的成功在於其對使用者需求的敏銳感知和對市場變化的快速反應。該平臺不斷推出新的解決方案,以滿足使用者的不同需求,並不斷改進其現有服務,為使用者提供更加完善的DeFi體驗。

DeFi衍生品是比現貨市場有更大業務機會的賽道,Gains Network在熊市環境下不斷迭代,一路成長為去中心化槓桿交易賽道的頭部選手,不管是交易量還是交易體驗都深得市場的認可。相信隨著gToken池的不斷新增,gTrade會在競爭日益激烈的衍生品賽道捕獲更大的市場份額。