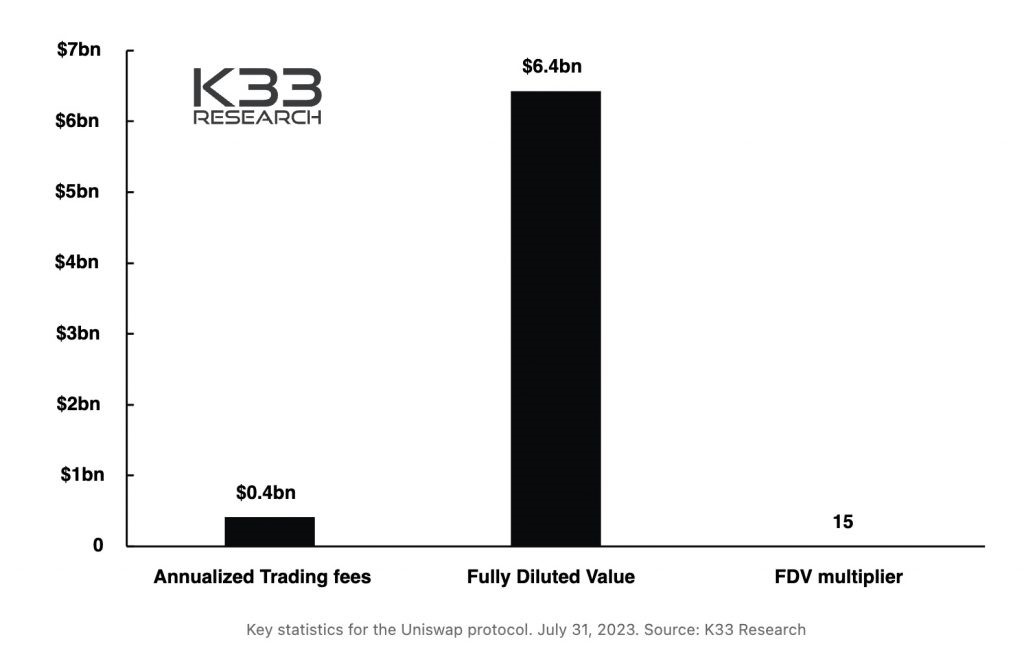

近日,K33 Research 對 UNI籌碼作為 Uniswap去中心化交易所(DEX)協議治理機制的潛力進行了深入 分析。這些發現揭示了為什麼 UNI籌碼可能難以獲取該平臺上令人印象深刻的 30 億美元交易費用中的很大一部分。儘管 UNI 最初被視為向持有人分配費用的可行手段,但似乎存在各種障礙阻礙這一願景。

資料來源: K33 研究

UNI籌碼的核心是作為一種治理機制,讓持有者對平臺的運營和未來發展擁有發言權。目前,Uniswap 每筆交易的運營費用為 0.3%。所有這些費用都轉給流動性提供者。然而,治理投票有權重新定義這種費用結構,有可能將費用作為股息轉嫁給 UNI 持有者。此外,籌碼供應量是固定的,因此需要多數票才能發行更多的 UNI籌碼,類似於常規股東設定中的決策過程。

UNI籌碼的主要價值主張是 Uniswap 的大量交易費用份額。然而,K33 Research的分析指出了一些可能阻礙這一願景實現的因素。

1. 使用者對流動性的偏好:流動性是DEX平臺的命脈,使用者總是湧向提供最優惠價格和廣泛交易選擇的交易所。 Uniswap 的受歡迎程度很大程度上取決於其在不同籌碼對上令人印象深刻的流動性。因此,UNI 面臨著直接向使用者提供激勵以保持在 Uniswap 生態系統中的排他性的挑戰。

2. 易於複製:反映 Uniswap 功能的 DEX 協議正變得越來越流行。製作此類副本相對容易且具有成本效益,從而導致激烈的競爭。競爭協議有可能以有吸引力的報價吸引流動性提供者,從而降低 Uniswap 的市場地位並破壞 UNI籌碼的價值主張。

3.流動性提供者掌握權力:DEX協議之間快速切換的能力使流動性提供者在收取交易費用方面具有優勢。有了有價值的資產,流動性提供者可以輕鬆切換到最有利可圖的平臺,從而使 UNI籌碼和 Uniswap 協議處於不利地位。

儘管存在明顯的障礙,Uniswap 仍然堅定地作為 DEX 協議的先驅。隨著 DeFi 格局持續快速發展,UNI 可能會找到其他方式為持有者提供價值。雖然獲得大量交易費用的直接潛力似乎有限,但從長遠來看,Uniswap 和 UNI籌碼可以適應市場動態並提出新的解決方案。

總而言之,UNI籌碼需要經歷的路徑才能獲得 Uniswap 交易費用的相當一部分,這似乎具有挑戰性。流動性的複雜使用者互動、協議複製的便捷性以及流動性提供者享有的優勢創造了激烈的競爭環境。然而,隨著 DeFi 生態系統的不斷髮展,Uniswap 及其治理籌碼可能會以創新策略重新定義其角色並增強 UNI籌碼對相關各方的效用,給我們帶來驚喜。

加入位元比特幣雜誌 Telegram: https://t.me/tapchibitcoinvn

關注推特:https: //twitter.com/tapchibtc_io

關注 Tiktok: https://www.tiktok.com/@tapchibitcoin

主頁首頁