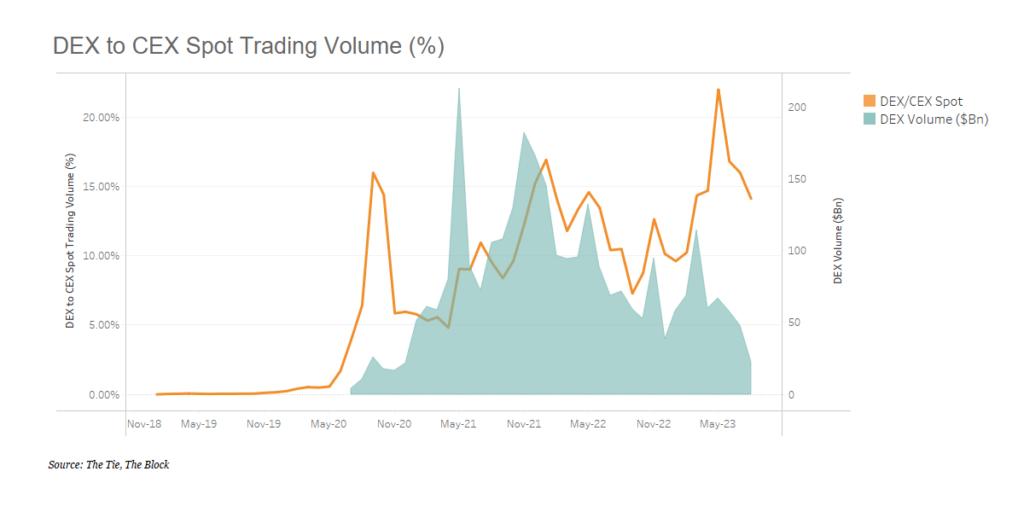

FTX 是當時世界上聲譽最好的加密貨幣中心化交易所(CEX)之一,在 FTX 爆火之後,交易所的市場份額慢慢轉移到了去中心化交易所(DEX)。這一轉變是在監管環境仍不明確和不可預測的情況下發生的。

原文標題:《Decentralized Exchanges: Current Limitations of AMM Models & Exploring the Future of DEX Mechanics》

撰文:Chí Phan,The Tie

編譯:Lynn,MarsBit

儘管去中心化交易所準備從這種陰暗和懷疑的環境中獲益,但它們在建立可持續商業模式方面也面臨著自身的挑戰。AMM 去中心化交易所雖然是發起 DeFi 運動的最具創新性的想法之一,但如果沒有以獎勵代幣和激勵計劃的形式提供的投機資金補貼,流動性提供者的運營似乎難以為繼,而且具有挑戰性。在過去幾年裡,數十億美元湧入了 DeFi 協議和 DEX,但事實證明,這些引導努力要麼效果不佳,要麼曇花一現。

一旦流動性激勵計劃結束,僅靠交易費用不足以吸引許多流動性提供者將資金留在資金池中。流動性的流失,再加上 AMM DEX 的低資本效率,導致了高滑點。這反過來又使鏈上交易成本比中心化交易所的交易成本相對更高。

為了幫助 DEX 與 CEX 競爭,DeFi 正在努力創新,以降低滑點費用和提高資本效率,從而提供更深層次的流動性。這些方法多種多樣,從進一步改進 AMM 模型到在 DeFi 中引入訂單簿匹配。

後一種方法的一個例子是 dYdX,該公司已將訂單簿匹配整合到其混合基礎設施中。這種整合使其用戶能夠以合理的交易費用和高水平的流動性交易加密資產,而無需在全球範圍內信任不受保護的交易所。另一方面,Uniswap V3 通過專注於改進 AMM 模式,繼續以超過 60% 的市場份額主導 DeFi。dYdX 和 Uniswap 每週的交易額都超過 40 億美元,各自為縮小 DEX 和 CEX 之間的差距鋪平了道路。

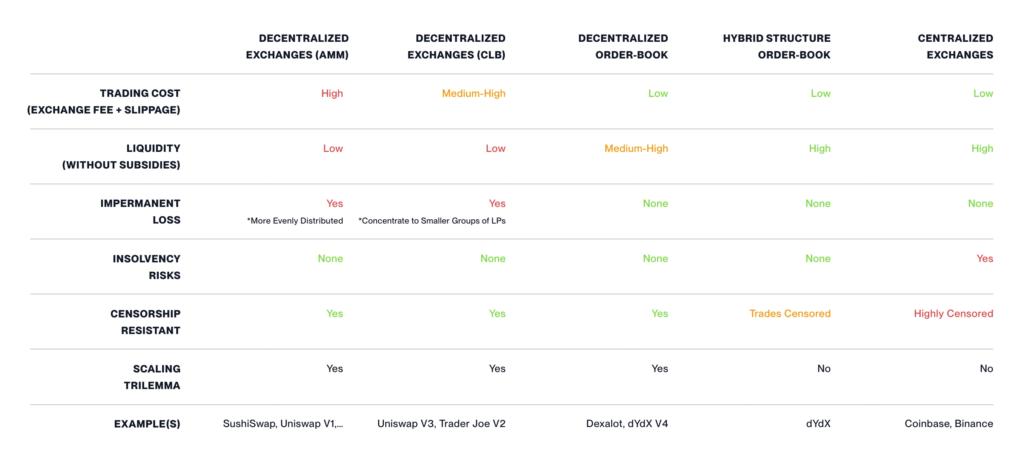

無論是 AMM、去中心化流動性賬本,還是 dYdX 這樣的混合結構,每種方法都有其利弊。哪種模式最終會在加密貨幣領域佔據主導地位?這篇文章將詳細探討這些利弊得失,同時展望未來,調查 DEX 領域的創新機制。

中心化交易所——需要地方政府適當保護的「信任我」選項

中心化交易所作為存管金融機構,用戶可以在其交易賬戶中存入法幣或加密貨幣資產,以購買(或出售)加密貨幣資產。所有交易活動都在鏈下結算,只有當用戶希望將加密貨幣提取到其公共區塊鏈地址時,才會轉回鏈上。然而,與傳統的股票經紀人(或交易所)交易賬戶不同的是,如果交易所破產,這些賬戶不享受聯邦存款保險公司(FDIC)的保險。考慮到世界上許多國家仍然缺乏針對加密資產的明確監管框架,加密資產投資者並不像投資其他資產類別那樣受到當局的保護。因此,他們只能相信現有的中心化交易所,而得不到當地政府的保險或保護。

在 FTX 倒閉之前和期間,沒有足夠的監管機構來保護加密資產投資者免受 FTX 內部運營中發生的涉嫌欺詐行為的影響,儘管這家託管機構保管著數十億美元的資金。儘管如此,對加密貨幣抱有信心的投資者仍在尋找其他基於信任的加密資產交易選擇——去中心化交易所。

去中心化交易所

中心化交易所(CEX)和去中心化交易所(DEX)之間最根本的區別之一在於信任假設。鑑於全球普遍存在不確定的加密貨幣法規,加密資產的所有權不受許多機構的保護。因此,市場參與者自行保管加密貨幣並在鏈上進行交易活動似乎更為安全。去中心化交易所使用戶能夠與智能合約互動,在鏈上未經許可地交換加密資產,所有交易都在公共分類賬上實時結算。

然而,雖然這種解決方案可以幫助 Web 3.0 愛好者降低交易所的償付能力風險,而且似乎是一種理想的解決方案,但在去中心化交易所和中心化交易所之間做出選擇時,交易成本成為一個重要的考慮因素。

中心化交易所通常對每筆交易收取 0.1%(如 Binance)到 0.6%(如 Coinbase)不等的費用。相比之下,去中心化交易所收取的費用從 0.04%(如 Curve)到 0.3%(如 Uniswap、SushiSwap、PancakeSwap)不等;dYdX 提供 0.02% 的永久交易費,此外還有每筆交易的網絡 gas 費,在以太坊網絡上,這筆費用從幾分之一到 10 美元不等(相當於每筆 2000 美元交易的 0.001% 到 0.5%)。

如果僅考慮交易所費用,一些去中心化交易所(DEX)的費用甚至比主要的 CEX 更低。然而,由於去中心化交易所的流動性較低而產生的滑點費用,去中心化交易所的總交易成本(包括交易所費用和滑點費用)往往超過中心化交易所。

流動性和滑點

流動性是指買賣交易資產而不導致其價格大幅波動並將滑點降至最低的能力。滑點是指訂單的預期價格與訂單執行價格之間的差額,通常被視為交易中的隱性費用。高水平的流動性有助於減少滑點,使交易成本對用戶更具吸引力。

在流動性低的 AMM 池中,滑點可能佔交易價值的 1%(流動性差的交易對甚至佔 10%),這使得在 DEX 上進行交易的吸引力大大低於在 CEX 上進行交易。因此,用戶必須選擇接受交易所的償付能力風險,還是在交易成本(包括交易所費用和滑點費用)更高的自由交易所進行交易。

在利用訂單配對機制的交易所,做市商通過維持交易所的存量資金來獲利,將較高的出價與較低的要價進行配對,從而從價差中獲利。做市商在交易所的存在通過增加交易量來顯著提高流動性。為了激勵做市商投入資本,交易所通常會與他們協商交易費用折扣。這些安排對雙方都有利:交易所獲得更多的訂單,做市商則提高了其部署資本的經營利潤率。

另一方面,AMM 池需要流動性提供者作為流動性的主要來源(而不僅僅是流動性增強者)。DeFi 獎勵計劃需要大量資金,以獎勵代幣的形式激勵流動性提供者將資金留在流動性池中。然而,隨著利率的上升和可用資金的減少,激勵計劃在各個鏈條上都有所減少,導致去中心化的流動性大量流失。這讓愛好者們對 DeFi 當前標準增長模式的可持續性產生了質疑。

無常損失——DeFi 流動性供應的陷阱

自動做市商(AMM)池是啟動整個 DeFi 運動的創新。簡單來說,AMM 智能合約的功能就像一個場外交易(OTC)機器人,使用戶能夠將自己想要的代幣與池內配對的代幣進行交換。自動做市商(AMM)的誕生是一項突破,它使加密貨幣用戶能夠在鏈上進行交換和交易,而無需依賴全球範圍內的中心化第三方。

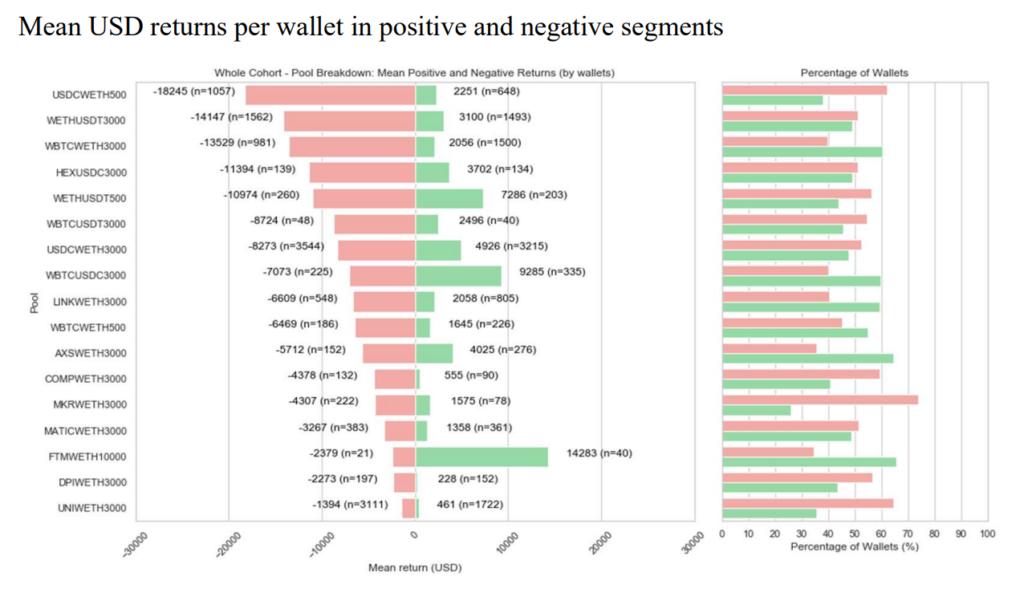

流動性提供者是流動性的主要來源,他們將成對(或成組)的加密資產存入這些池中,期望賺取交易費和獎勵代幣作為回報。然而,一項關於 Uniswap V3 中無常損失的研究顯示,Uniswap V3(每週交易量超過 40 億美元的最大 DEX)上有一半的流動性提供者產生了負回報,而獲勝的一半中的大多數在經通貨膨脹調整後表現不佳,所有這些都是由於無常損失造成的。

大多數流動性提供者(LP)和 DeFi 愛好者已經意識到,無常損失(IL)才是高收益 DeFi 耕作的真正陷阱。與單純持有代幣和什麼都不做相比,無常損失代表著收益表現不佳的風險。

例如,考慮一組投資者為 ETH-USDC 池提供 10 個 ETH 和 17,000 USDC 的流動性。一位名叫 Vitalik 的加密貨幣愛好者來到池中,用 1700 USDC 兌換了 1 個 ETH。現在,池中有 9 個 ETH 和 18,700 USDC,ETH 的價格從 1,700 美元漲到了 1,800 美元。這些流動性提供者的總淨值變為 34,900 美元(9 個 ETH @ 1800 美元 + 18,700 USDC),而不是 35,000 美元(10 個 ETH @ 1,800 美元 + 17,000 USDC)。這 100 美元的差額就是無常損失。

由於無常損失帶來的巨大障礙,DeFi 協議不得不在共享交換費之外發行獎勵代幣,以激勵流動性提供者將其資金留在池中。這些獎勵代幣具有流動性,其價格在牛市期間持續呈上升趨勢,這使得 AMM(自動做市商)池似乎成了一頓豐盛的「免費午餐」。然而,隨著交易量開始下降,「廉價資金」補貼逐漸枯竭,流動性提供者在保持盈利方面面臨越來越大的挑戰,再加上網絡安全風險不斷上升。因此,許多流動性提供商選擇撤回資金,退出資金池。

流動性計劃——未能為 AMM 池建立長期護城河

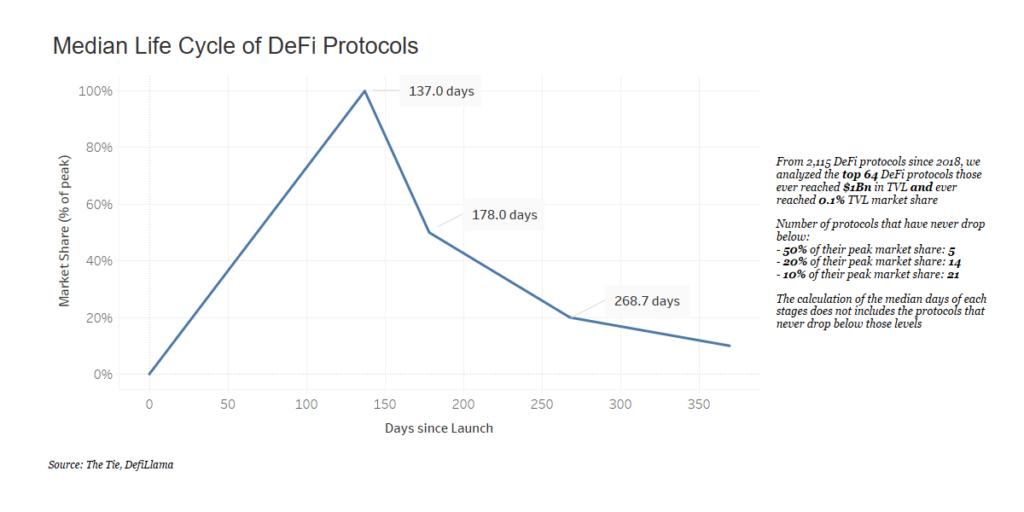

許多協議都將籌集到的資金用於激勵計劃,通常涉及分配獎勵代幣,主要目的是吸引流動性提供者和用戶。儘管如此,這些激勵計劃一般都會導致 DeFi 協議的週期短暫。我們對 2018 年以來超過 2 115 個協議的樣本量進行了數據分析。我們進一步縮小了分析範圍,重點關注最成功的協議,共計 64 個,這些協議在其存在期間的某個時間點能夠實現至少 0.1% 的總價值鎖定(TVL)市場份額,並且 TVL 超過 10 億美元。

即使在這 64 個頂級 DeFi 協議中,以保留流動性(TVL)衡量,它們的生命週期也相對較短。隨著流動性和社區參與勢頭的增強,它們通常需要三到四個月的時間才能達到 TVL 市場份額的峰值(單位:%)。然而,在隨後的一兩個月內,它們的市場份額迅速下降,通常在一年內僅達到其流動性市場份額峰值的 10%。

一旦流動性獎勵計劃結束,僅靠交易費不足以吸引許多流動性提供者將資金留在資金池中。因此,很大一部分資金從池中撤出,導致滑點增加,用戶流失。交易活動的這種螺旋式下降迅速將這些交易所變成了鬼城。

進一步創新 AMM 模式或將訂單簿引入 DeFi

為了應對加密貨幣交易所市場在流動性提供和競爭力方面的挑戰,出現了兩種流行的創新方法,為 DeFi 愛好者帶來了啟示:AMM 模式的不斷創新和複製訂單簿匹配基礎設施的引入。

第一種方法: 創新 AMM 模式

在 DeFi 的三年生命週期中,從最初的 AMM 模型——恆定產品做市商(CPMM)衍生出了多個變體,如恆定總和 MM(CSMM)或混合恆定函數 MM(曲線)。但是,它們都沒有成功解決無常損失(IL)問題,而主要側重於減少滑點。

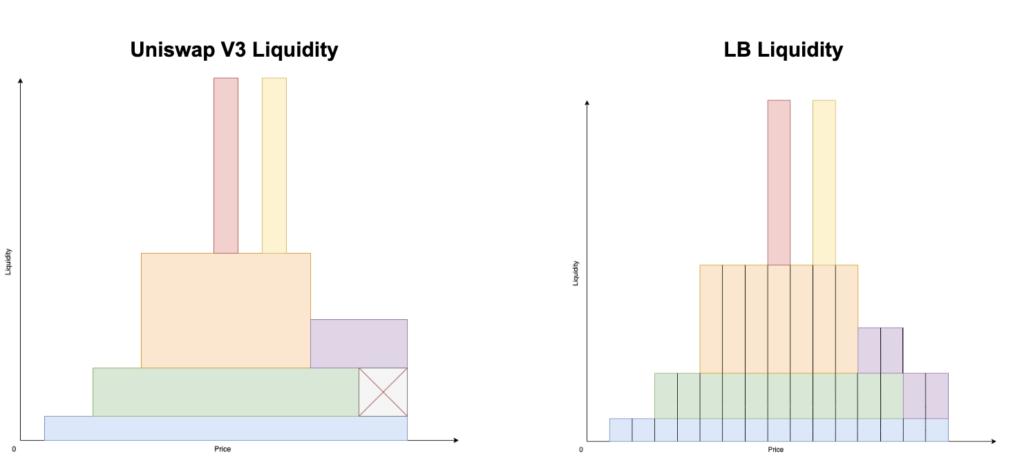

交易量最大的 AMM DEX Uniswap V3 引入了中心化流動性賬簿(CLB)的概念。這一功能允許流動性提供者(LPs)將其資金集中在特定的價格範圍內,從而加深流動性簿,更好地利用 AMM 池中的流動性。最近,Trader Joe 在中心化流動性賬本(CLB)的基礎上,引入了價格區間,為流動性提供者(LP)提供了更大的靈活性。

例如,假設當前的 ETH 價格為 1700 美元。流動性提供者現在可以選擇將其資金集中在一個特定的價格範圍內,比如 1650 美元到 1750 美元之間。這就是它被稱為中心化流動性的原因。

雖然這些變化可以提高訂單簿的深度,並在價格波動不大時減少滑點,但並不能減少流動性提供者整體的無常損失。在標準 AMM 模型(CPMM)中,IL 平均分配,而在中心化流動性簿冊(CLB)中,IL 現在集中在那些在價格超出其分配範圍時無法足夠快地重新分配其資本的流動性提供者身上。

假設您有 1 個 ETH 和 1,700 個 USDC,您決定在 1,650 美元至 1,750 美元的價格範圍內提供流動性。

當價格升至 1,800 美元時,您的幣倉很快被清空(您的 ETH 現在比市場價格更便宜),您的所有 ETH 都轉換成了 USDC。您現在持有 3,400 USDC,而不是 3,500 美元(1 個 ETH @ 1,800 美元和 1,700 USDC)。

當價格升至 1,600 美元時,您所選擇的幣池中的所有 USDC 很快就會被清空(因為人們可以購買更便宜的 ETH 並將其交換到您的幣池中),您將持有 2 個 ETH 和 0 個 USDC,其價值為 3,200 美元,而不是 3,300 美元。

簡而言之,如果資產價格跌破 1,650 美元或升至 1,750 美元以上,不自動進行再平衡的流動性提供者將遭受巨大的無形損失。

唯一能讓 LP 從為中心化池提供流動性中獲利的情況是,價格穩定且交易量大,從而使掉期費用超過無常損失(IL)。蘇黎世聯邦理工學院團隊就 Uniswap V3 LPs 的風險與收益進行的另一項研究顯示,只有當價格與注入流動性的初始價格相比保持不變時,無常損失才為零。否則,無論價格上漲還是下跌,IL 總是負值。

應對這一挑戰的一個潛在方法是考慮修改掉期費用結構。例如,Trader Joe 引入了波動率累積機制,即「激增定價機制」。該機制旨在通過向用戶徵收可變費用,激勵流動性提供者應對市場波動,從而降低在 DEX 上交易的成本吸引力。

雖然增加掉期費用可以提高流動性提供者的盈利能力,但其代價是降低競爭力,有可能將用戶引向其他去中心化交易所(DEX)和中心化交易所。

第二種方法: 將訂單匹配機制引入 DeFi

dYdX 創始人安東尼奧 - 朱利亞諾(Antonio Juliano)認為,這種機制在實現高流動性方面優於 AMM 替代方案。dYdX 團隊選擇了一種混合基礎設施,將鏈上結算與配備訂單簿的鏈下低延遲匹配引擎相結合。在 dYdX 平臺上運營的做市商主要強調算法方法,利用 API。dYdX 已成為市場上第二大去中心化交易所,僅次於 Uniswap,從而驗證了其原則。今年,它促成的周平均交易量超過 70 億美元。

Dexalot 是另一個協議,其目標類似於在 Avalanche 上覆制中心化交易所的交易體驗,但採用的方法略有不同。Dexalot 團隊沒有像 dYdX 那樣採用鏈外匹配引擎,而是利用子網基礎設施和 LayerZero 消息傳輸協議來實現低延遲和最低交易費用。儘管如此,區塊鏈擴展三難仍然是這種方法的主要問題。更高的交易量和更多的訂單轉化為對網絡的更高數據和交易處理需求。做市業務也需要高頻交易活動,如更新報價和在多個交易所之間傳輸取消指標。

2013 年,美國證券交易委員會(SEC)報告稱,96.8% 的訂單在執行前被取消,其中 90% 的訂單在一秒內被取消。

因此,過高的交易成本可能會打擊做市商的積極性,隨著結構進一步向去中心化一端擴展,可能會導致流動性降低。相反,去中心化倡導者和加密貨幣愛好者認為,在 DeFi 中使用中心化結構是一個安全瓶頸,他們懷疑監管機構是否願意促進此類創新的發展。

無論是 AMM、去中心化流動性賬本,還是 dYdX 這樣的混合結構,每種方法都有其利弊,都有支持者和懷疑者。只有時間才能揭示未來幾年哪種方式更受歡迎,尤其是在加密貨幣市場再次回暖的情況下。

總結

無論哪種 DEX 模式勝出,任何 DEX 最重要的競爭對手仍將是中心化交易所。儘管過去三年來,DEX 越來越受歡迎,可能會讓一些人認為去中心化交易所最終將主導交易所市場份額,但這一預測是基於一個強有力的假設:全球加密貨幣監管框架仍不明確且不可預測。

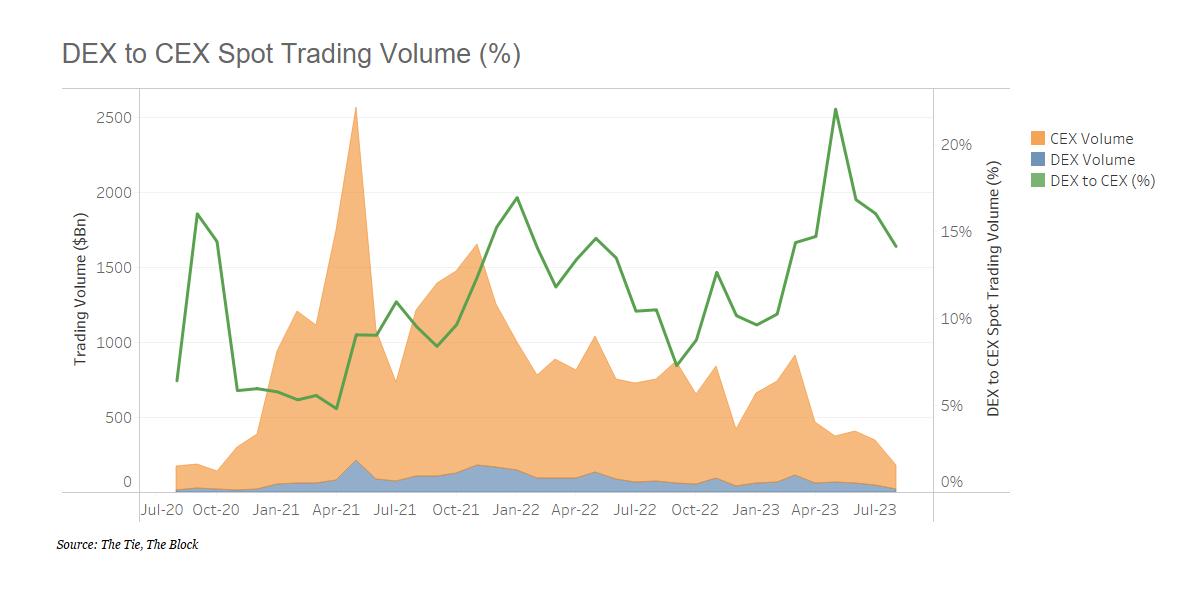

即使在 FTX 令人震驚地倒閉並導致數十億美元損失之後,中心化交易所的總交易量仍然是去中心化交易所的五倍。雖然人們對中心化交易所的信任度有所下降,但大多數用戶還是選擇相信這些平臺,而不是去學習如何使用加密貨幣錢包或忍受去中心化交易所高昂的交易成本。

假設加密貨幣繼續在全球範圍內得到廣泛應用,監管機構將越來越認識到需要加強對加密貨幣投資者的保護。由於監管的不確定性仍是中心化交易所的一大劣勢,中心化交易所應抓住機遇,加快發展進程,提升產品檔次,以免在未來幾年內隨著監管的進一步明確,中心化交易所有可能重新獲得議價權。

雖然中心化交易所可能比自由兌換所缺乏抗審查的特性,但它們提供有價值的上線 / 下線服務和更大的市場競爭帶來的普遍好處。未來,DEX 和 DeFi 服務將需要繼續創新,以提供更好的服務,最終推動 DeFi 的日益普及。