I. 關於證券型代幣發行 (STO)

1.什麼是STO?

STO是證券型代幣發行的縮寫,指在資本市場上利用分散式帳本技術發行數位證券。為了更深入了解 STO,掌握 STO 三個主要組成部分的基本原理至關重要:S(Security — 證券的本質)、T(Token — 代幣化證券)和 O(Offering — 發行過程) 。

1) S 代表安全

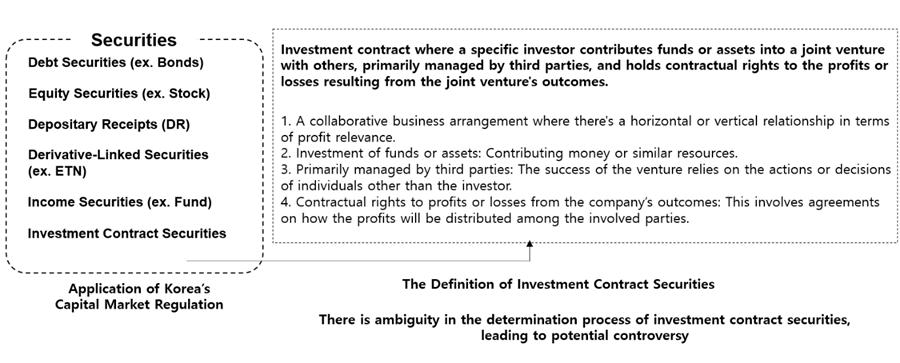

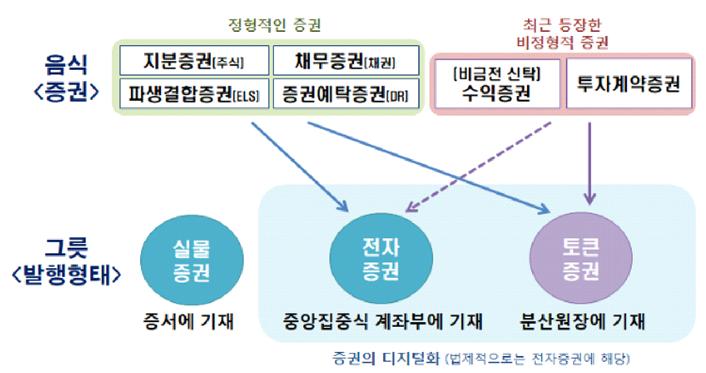

在 STO 中,「S」表示資本市場法規定義的證券。證券包括管理有關資產的權利和責任的合約。具體來說,這些包括債務證券,例如涉及付款要求的債券,涉及股票等資本投資的股本證券,託管機構代表投資者管理所有權並行使股東權利的證券存單(例如,DR),衍生品掛鉤證券衍生金融產品(例如ELS),以及在委託管理時有權獲得利潤的收入證券,如基金。此外,人們越來越關注投資合約證券,它賦予特定投資者在合作中投資資金或資產並根據結果索取利潤或損失的權利。

根據韓國資本市場法,在STO中,S主要代表收益證券或投資合約證券。然而,加密貨幣市場中提到的與證券型代幣相關的典型項目與韓國的證券型代幣無關。由於根據韓國資本市場法律,STO中的“s”表示證券,因此,根據韓國現行法律,不受資本市場監管的加密貨幣公司進行的項目不能被視為ST。

圖 1. 證券類型

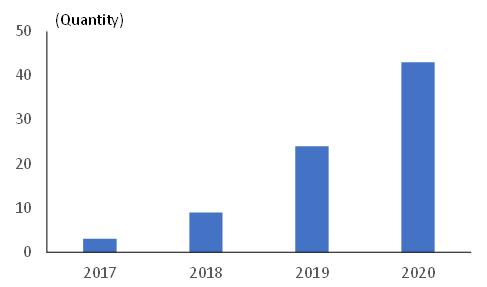

海外代幣證券的監管方向與韓國不同。在美國,早在2017年4月,就發行了第一隻代幣化證券(Blockchain Capital,BCAP),透過現有的Regulation D(私募規則),可以在監管範圍內發行代幣化證券。歐洲也面臨類似的情況,無需提交證券備案即可發行代幣化證券,金額最高可達 800 萬歐元。

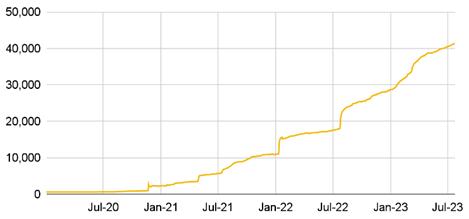

雖然海外司法管轄區正在採取在現有法律範圍內發行代幣化證券的指示,但韓國明確將其認定為受《資本市場法》管轄的證券,旨在透過單獨的指南(例如代幣證券指南、分數投資指南)形成市場。由於這種差異,像KKR的ST基金或MakerDAO的美國國債代幣化、RWA(真實世界資產)代幣化等加密產業中的ST發行現像在韓國並沒有發生。

圖 2. 美國 STO 數量

圖 3. RWA 代幣持有者

2)T代表代幣

證券可以以多種形式存在。紙本證券是實體證券,而記錄在伺服器(集中式帳本)上的證券是電子證券。 2019年9月,韓國政府推出電子證券系統,禁止上市公司實體證券,並允許透過電子證券發行和分銷股票、債券等證券。

另一方面,代幣證券是指記錄在分散式帳本上的證券。雖然電子證券是在集中式帳本伺服器上處理的,但代幣證券意味著在區塊鏈網路內的分散式帳本上進行處理。根據金融服務委員會的類比,實體證券、電子證券和代幣證券就像是能夠容納債務證券、股本證券、投資合約證券等各種證券的容器。

政府的目標是將收入證券和投資合約證券等相對較新的非結構化證券納入代幣證券類別。當然,其他證券可以包含在代幣證券中,並且也可以在電子證券中包含收入證券或投資合約證券。

圖 4. 三星電子的實體證券

圖 5. 韓國電子證券系統的實施

圖 6. 不同類型證券的發行形式(韓國)

3) O 代表奉獻

發行是指發行。發行涉及在機構或區塊鏈網路上註冊證券以進行交易或銷售。雖然發行方式不同,但股票、代幣證券、硬幣等都可以發行。

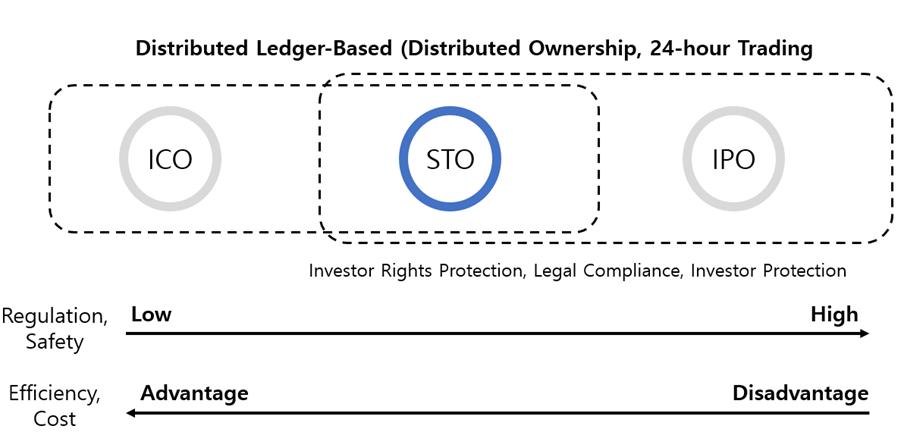

首先,IPO(首次公開發行)是指非上市公司在 KOSPI 或 KOSDAQ 向公眾出售其股票並揭露財務資訊以上市。它涉及投資者的嚴格審查,確保投資者的權利,並按照法律要求強制資訊披露。

ICO(首次coin發行)是指企業發行基於區塊鏈的代幣並將其出售給投資者以籌集資金。如果這種情況發生在交易所,則稱為 IEO(首次交易所發行);如果在去中心化平台上,則它是 IDO(初始 DEX 產品)。簡單地創建代幣而不在任何交易所發行被稱為 TGE(代幣生成事件)。由於它基於分散式帳本,因此允許 24 小時交易、分散所有權和簡化的發行流程,但與 IPO 相比,合規性和監管標準可能有所不同。

STO是指發行代幣化證券。因為它基於分散式帳本,所以它允許分散所有權,並且與傳統證券相比可以包含更新形式的合約。雖然與首次公開募股相比,它面臨的監管較低,但它具有一定程度的投資者保護和資訊揭露義務。

在韓國,透過 ICO 發生了許多詐欺活動。因此,政府預計將以前透過 ICO 以貨幣形式發行的各種商業理念和投資機會納入監管框架,允許它們透過 STO 以代幣化證券的形式發行。

圖 7. ICO、STO、IPO 比較

2. 代幣化證券範例

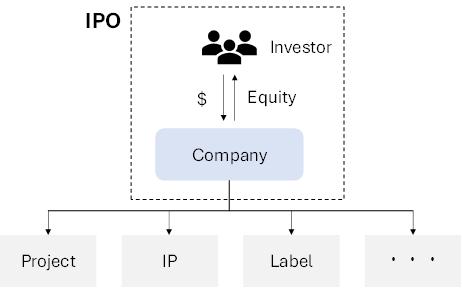

發行代幣化證券最顯著的優勢是其提高投資者資本效率的潛力。傳統的IPO模式涉及投資者投資從事各種業務的公司。例如,如果投資者購買跨國娛樂公司 Hybe Corporation (352820 KRX) 的股票,則類似於投資 Hybe Corporation 擁有的所有藝術家。投資者可能會購買 Hybe Corporation 的股票,因為他們想投資 NewJeans 等新出道的韓國流行樂團的成長潛力。但實際上,他或她的投資的更高比例可能會進入Hive的子公司,例如BTS或SEVENTEEN。

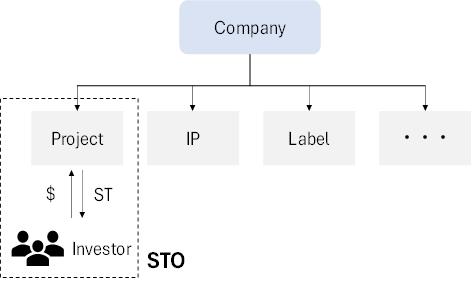

另一方面,利用 STO 使投資者能夠對他們選擇的特定領域進行更直接的投資,例如將投資的 30% 用於 NewJeans 未來五年的未來收入或特定的專輯銷售利潤。此外,公司可以創建代表特定項目籌集資金的特定權利的代幣化證券,而不是稀釋公司的整體股權來籌集資金。

重新評估代幣化證券的資本效率可以振興金融市場。目前,韓國金融市場的子公司存在20-80%的折扣率。即使上市母公司持有價值 100 億韓元(約 750 萬美元)的子公司,該子公司對投資者的價值評估也在 20 億至 80 億韓元(約 150 至 600 萬美元)之間。治理結構越複雜,貼現率往往越高。代幣化證券可以幫助減輕這種折現率。

圖 8. 透過 IPO 籌集資金

圖 9. 透過 STO 籌集資金

代幣化證券發行的另一個優點是能夠上市和變現各種以前無法透過傳統方式上市的資產(例如停車場、智慧財產權ETC)。如果世界上的各種資產被清算,價格可能會根據市場參與者之間的交易形成,這可能會刺激我們的資本市場。這也可能促使長期處於休眠狀態的非流動資產出現在市場上。例如,如果著名旅遊景點前的停車場被代幣化並且其價值在全世界範圍內廣為人知,那麼更多的停車場所有者可能希望將其財產代幣化。

此外,與現有的各種投資方式也存在顯著差異。值得注意的是,雖然韓國允許「金融監管沙盒」中的少數公司進行部分投資,但隨著代幣化證券平台的建立,每家公司都可以透過經紀公司發行各種代幣化證券。

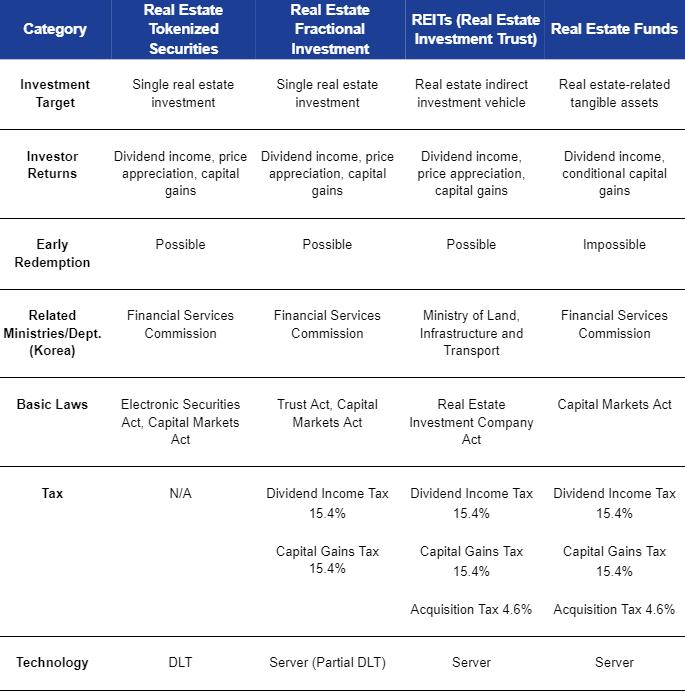

圖 10. ST、房地產部分投資、REIT 和房地產基金的比較