鏈上數據使數字資產的表現具有顯著的透明度,通常達到傳統金融資產不常見的程度。這種透明度的好處是,它允許分析師和投資者通過廣泛的指標和指標來監控市場趨勢和勢頭。

在本文中,我們將探討如何使用鏈上數據來識別拐點以及比特幣持續的積極市場勢頭。我們將通過四個鏈上分析類別來探討這個概念:

- 🟢鏈上活動:使用網絡活動和採用來確定增長時期和用戶群擴張。

- 🔵市場盈利能力:確定投資者持有的未實現利潤正在改善的時期。

- 🔴支出行為:發現有足夠的需求流入來吸收現有持有者獲利了結的時期。

- 🟠財富分配:考慮新老持有者之間財富的平衡和轉移。

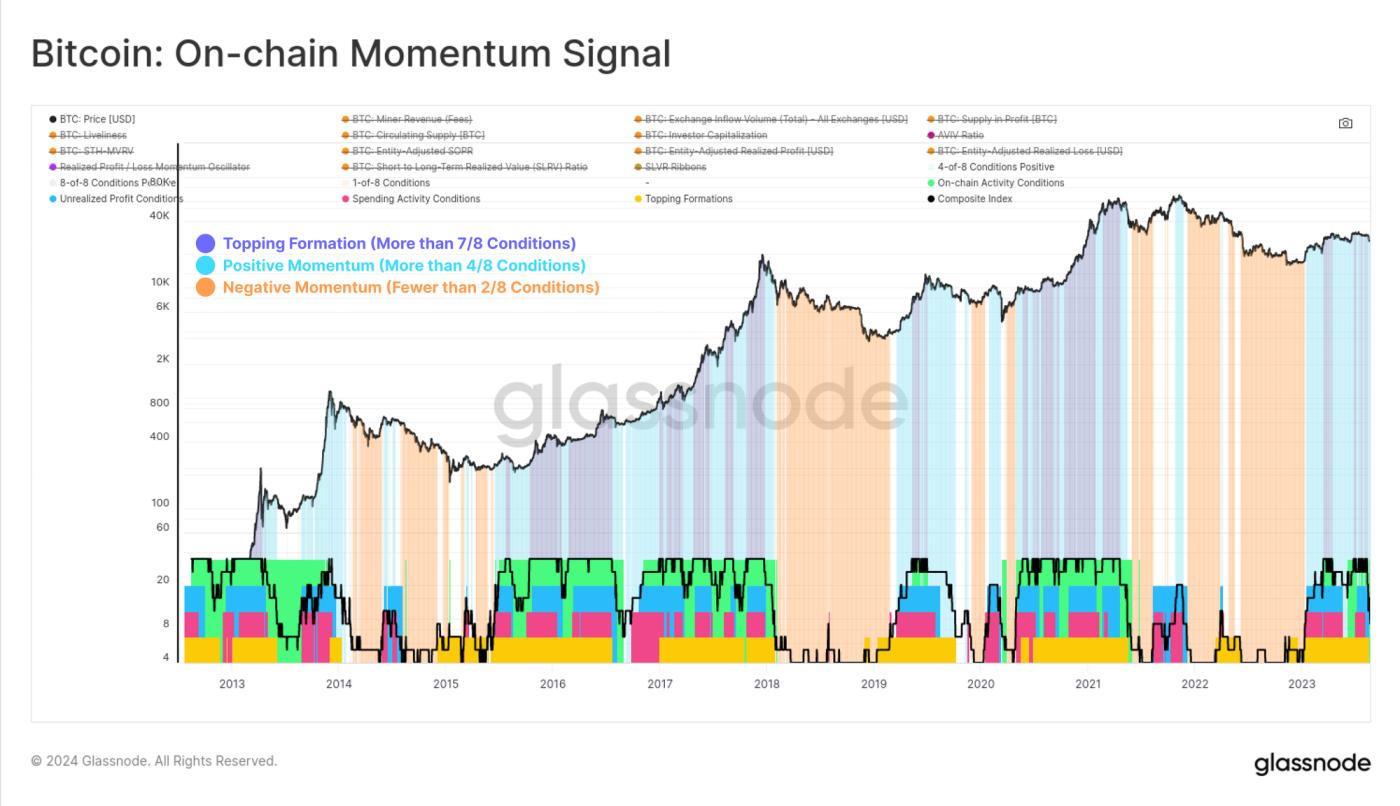

雖然每個指標都可以單獨考慮,但我們還將構建如下所示的綜合指數來評估市場動能的強度和方向。

在本文中,我們還將演示各種用於解析和規範化鏈上數據的技術,這對分析師來說具有指導意義。

鏈上活動和採用

比特幣網絡使用量的增加是增長時期的一個典型特徵,用戶群擴大,網絡活動增加,價格趨於升值。因此,我們可以通過描述鏈上活動上升的指標來識別積極勢頭的時期。

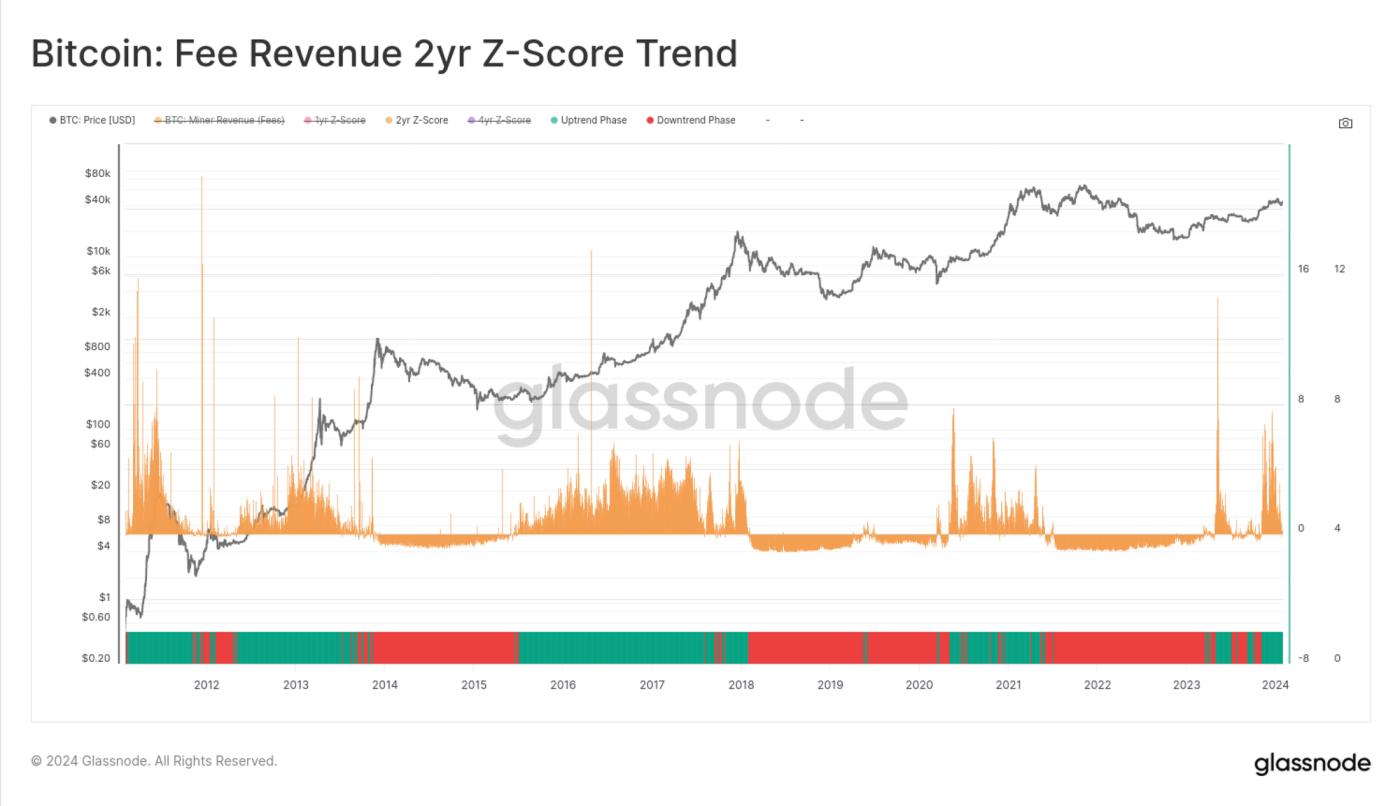

費用壓力上升

第一個例子利用鏈上費用收入作為區塊空間需求的代理。當用戶表達出更高的緊迫性並願意支付更高的費用以納入下一個區塊時,費用壓力將會增加。

在本例中,我們將 2 年滾動 Z 分數應用於礦工從費用中賺取的收入比例。這種度量選擇和 Z 分數轉換實現了兩個目標:

- 跨週期標準化數據集。

- 發現相對於上一個 2 年半週期的拐點(例如,相對於熊市減弱的費用上漲,或週期峰值後費用的下降)。

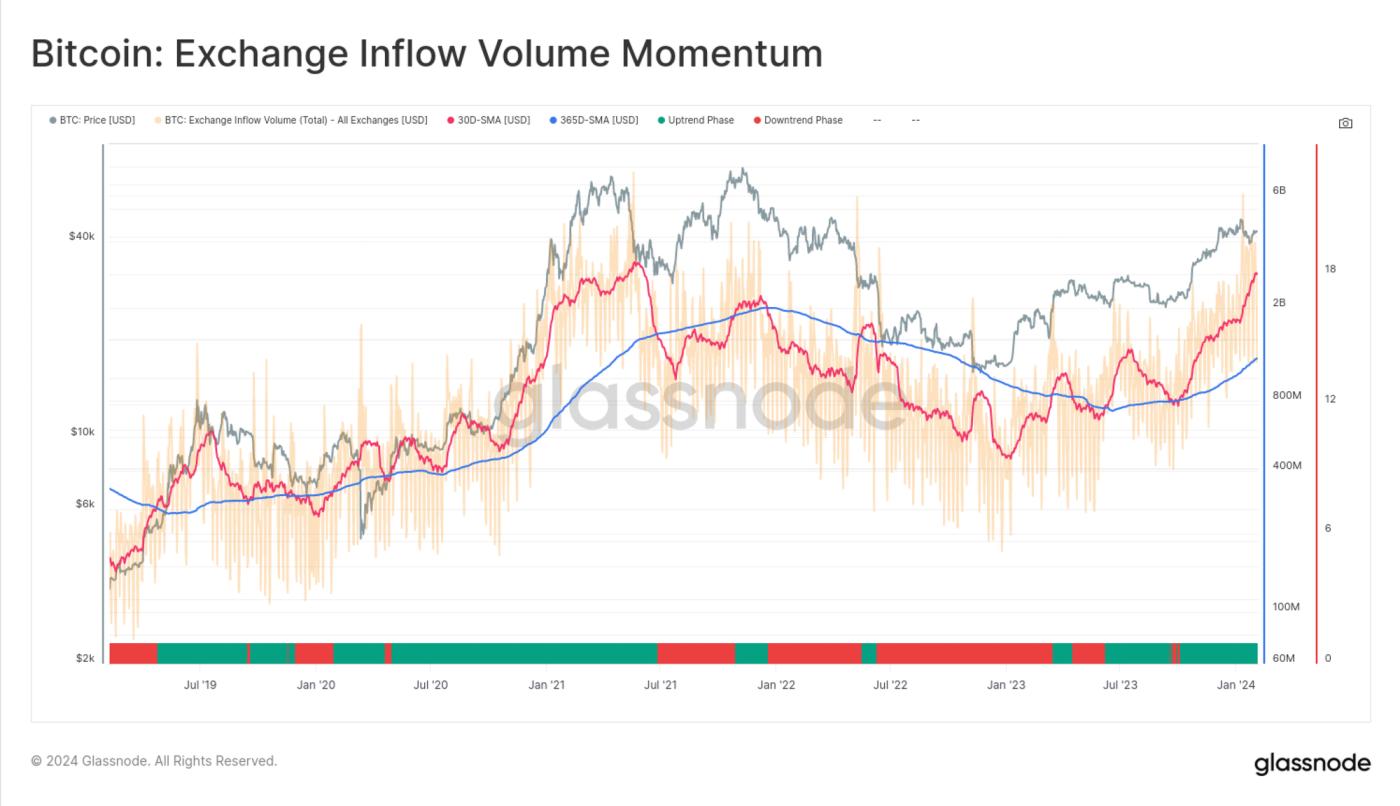

外匯流入量勢頭

在網絡增長期間,與交易所相關的交易量和交易活動也會隨之攀升,這也是典型的現象。在這裡,我們考慮交易所流入量,因為它受益於 Glassnode 的實體調整啟發法,並且是現貨交易活動的更直接的代表。

我們將對此指標使用簡單的快速/慢速移動平均線交叉變換,尋找 30D-SMA 高於 365D-SMA 的時期。這表明近期活動高於較慢的長期基線。

分析師還可以考慮這些移動平均線之間的偏差幅度以及它們的梯度,以識別更高級的跡象和背離。

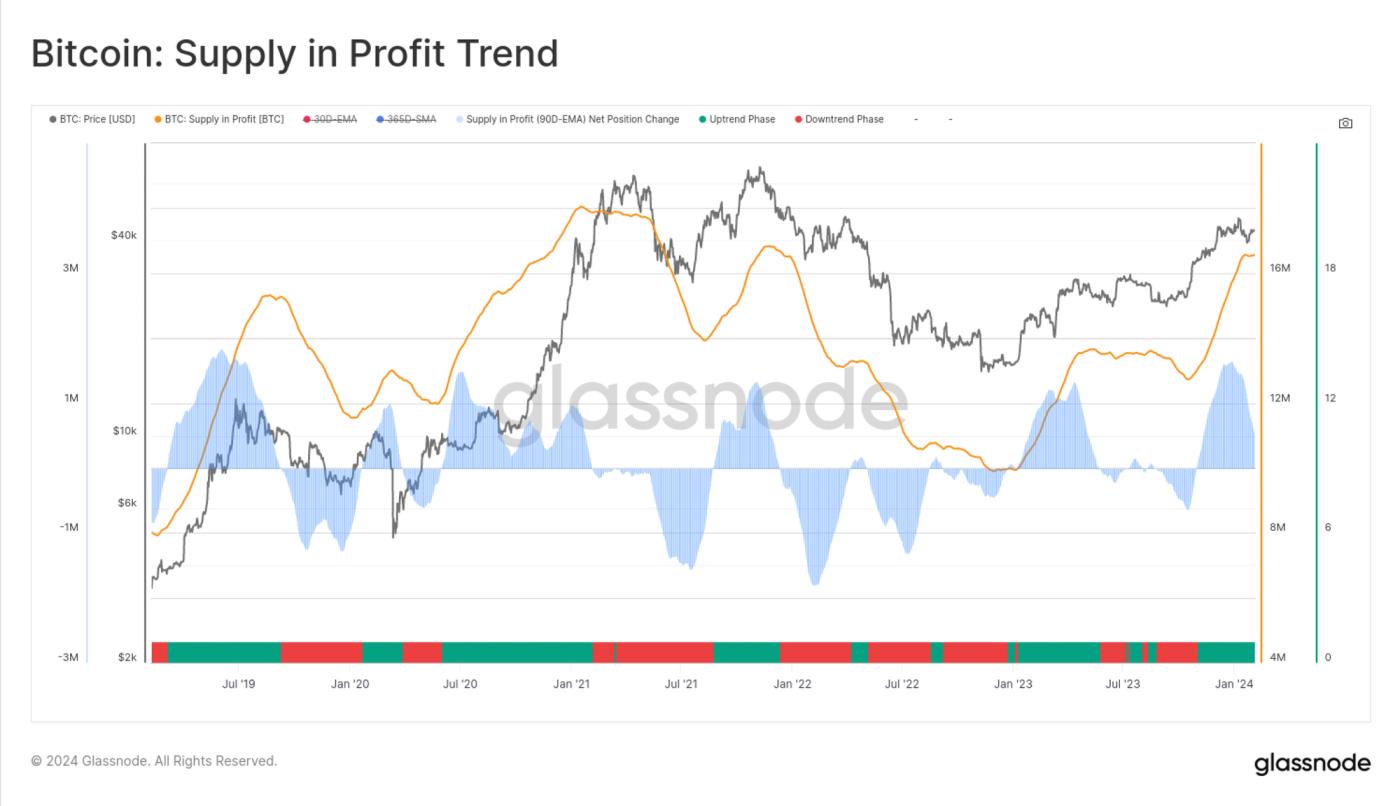

未實現利潤和定價

鏈上分析的主要優點是能夠考慮到最後交易的價格戳來監控每個代幣的成本基礎。我們可以使用這個未實現損益工具包來識別大量供應已易手的價格區域。

利潤趨勢中的供給

在市場持續上漲的過程中,現貨價格繼續攀升至超過代幣供應量增加的成本基礎(使供應量“盈利”)。為了消除每日波動,我們對利潤 [BTC] 指標中的總供應量應用了 90D-EMA。

然後,我們可以將積極勢頭確定為利潤供給 90D-EMA 增加的時期。在這裡,我們使用 30 天差異函數並將其顯示為 🔵 振盪器。正值表示利潤中的總供應量在過去 30 天內有所增加。

更高級的分析可以考慮該振盪指標的幅度和差異,特別是當它與週期極端情況相關時(ATH 的利潤中 100% 的供應量,以及當大量成交量在週期低點附近易手時)。

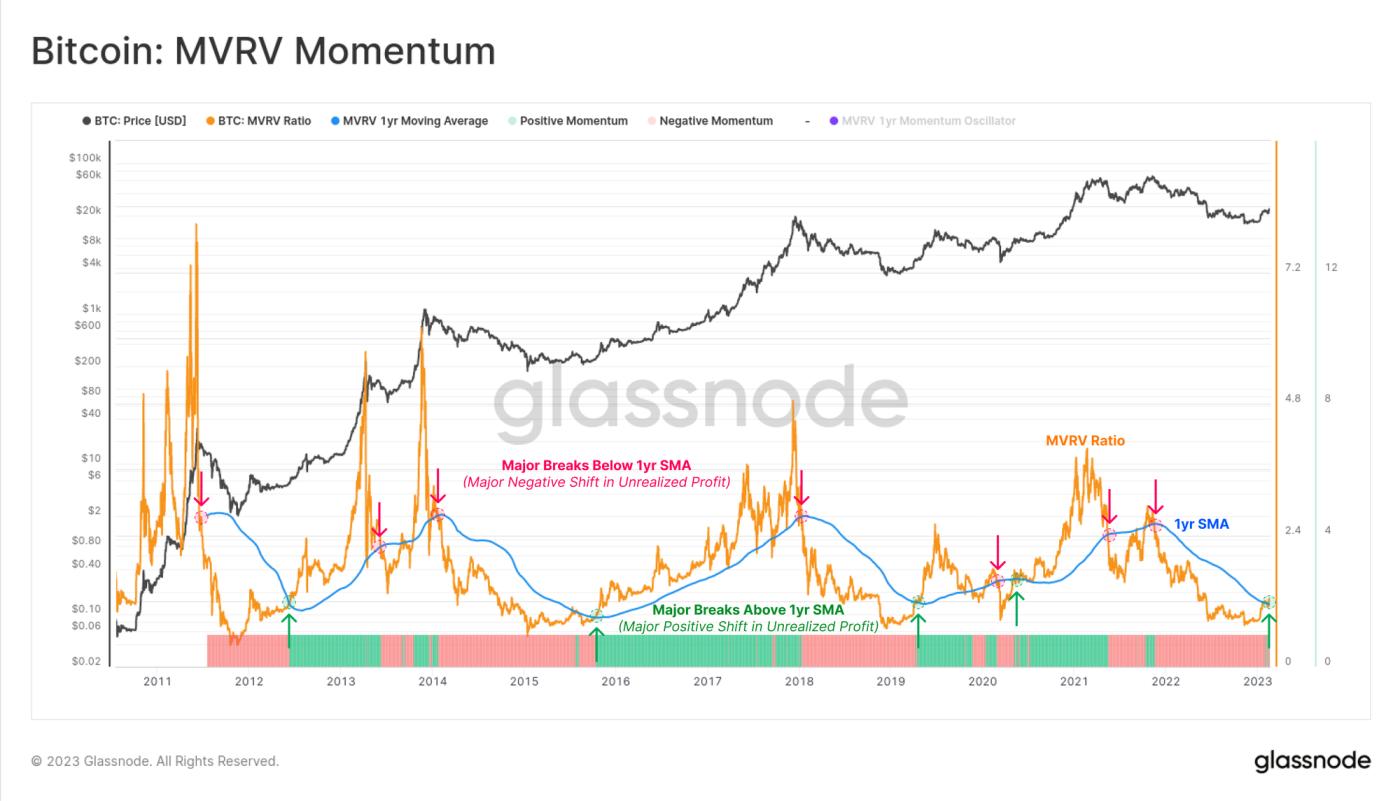

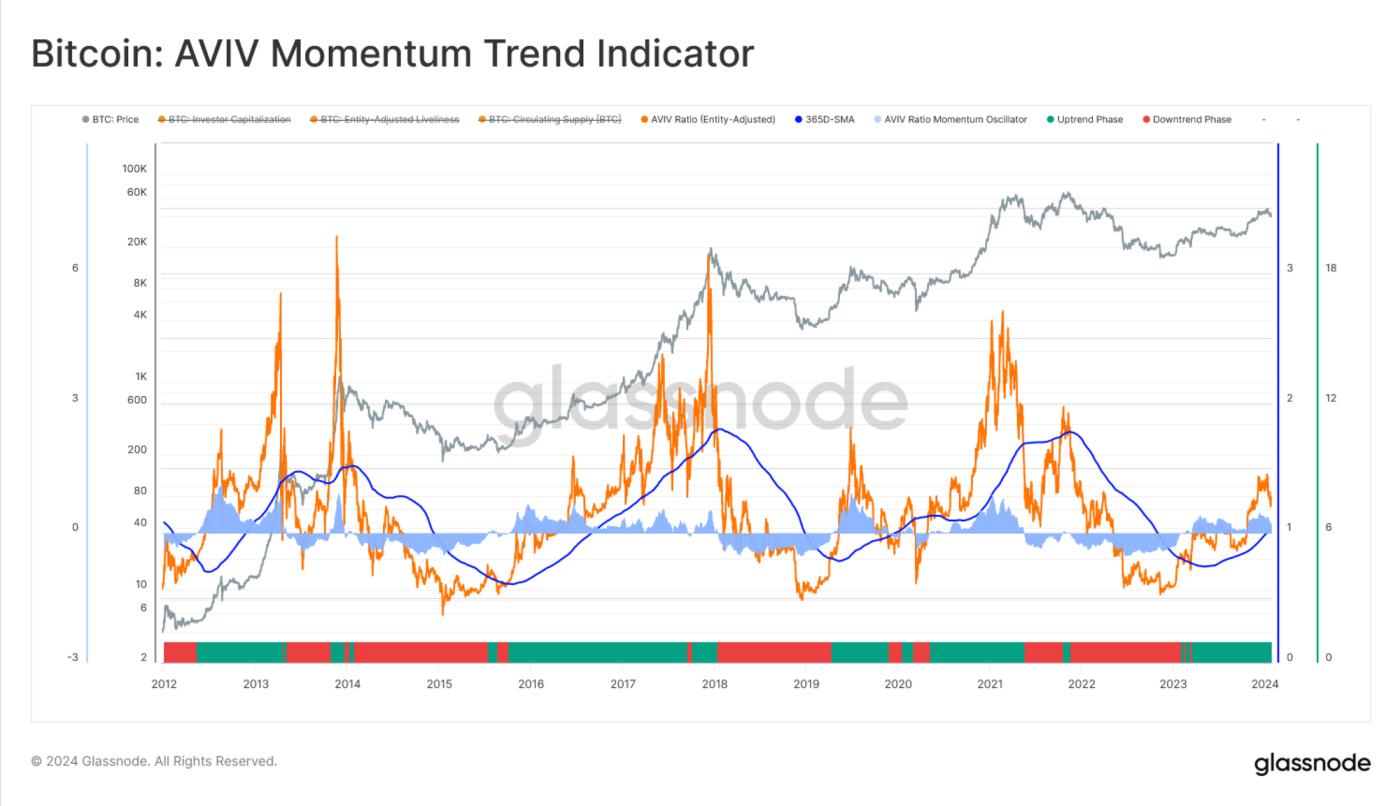

MVRV 和 AVIV 拐點

監控投資者盈利拐點的另一個強大工具是 MVRV 比率。在我們之前的報告《掌握 MVRV 比率》中,我們建立了一個基於 365D-SMA 交叉方法來跟蹤市場動量的指標。

最近,我們與 ARK Invest 一起開發了 AVIV 比率,作為Cointime Economics 框架的一部分。我們認為 AVIV 對於活躍投資者來說是一個更具代表性的未實現損益震盪指標。由此,我們可以識別市場拐點:

- 積極勢頭:隨著投資者盈利能力的改善,AVIV 突破 365D-SMA,這通常表明許多投資者持有目前成本基礎有利的代幣。

- 負面動能:隨著投資者盈利能力惡化,AVIV 跌破 365D-SMA,這通常表明許多投資者陷入了成本基礎升高和水下的困境。

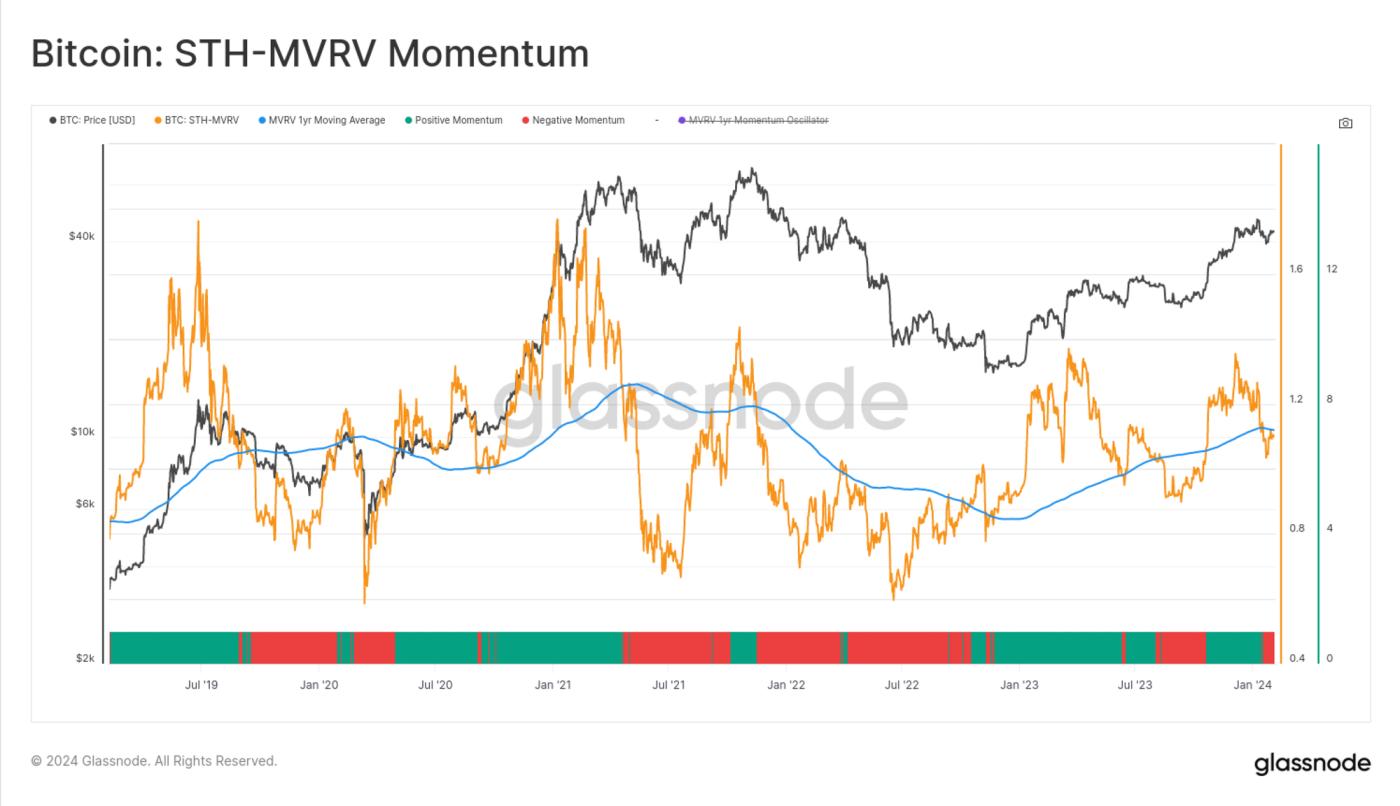

獲利的短期持有者

我們還可以利用短期持有者 MVRV 來專門跟蹤進入市場的新需求的未實現利潤或損失。通過將 STH 成本基礎與現貨價格進行比較,可以深入瞭解新市場參與者所承受的壓力程度,要麼屈服於虧損,要麼獲利了結。

通過跟蹤 STH-MVRV 高於或低於 1.0 的交易週期,可以實現一個非常簡單的動量指標。

這個特殊的變體將非常敏感(相對於 MVRV 和 AVIV),因為它只考慮過去 155 天內移動的硬幣。因此,它對最近大量代幣在特定價格範圍內易手的時期非常敏感。當價格遠離該集群時,它會極大地改變某物的未實現利潤/損失狀況。

已實現損益和支出活動

在上一節中,我們評估了推動市場參與者做出決策的未實現利潤/損失激勵。這些觀察結果與描述投資者是否真正針對這些激勵措施採取行動的指標相匹配。

因此,下一個合乎邏輯的步驟是評估市場對這些壓力的實際反應。

SOPR 勢頭

我們考慮的第一個指標是 SOPR 指標,它評估參與者在任何一天的盈利和虧損事件的平均程度。目標是確定獲利回吐相對於長期基線增加的時期。

為了實現這一目標,我們再次利用應用於 SOPR 指標的快/慢動量交叉策略。我們還將採用實體調整 SOPR 變體,以確保我們僅捕獲具有經濟意義的交易,並排除內部交易和自我支出。

- 基本指標:實體調整的 SOPR

- 轉換: 30D-SMA 和 365D-SMA

- 🟩 正動量: 30D-SMA > 365D-SMA

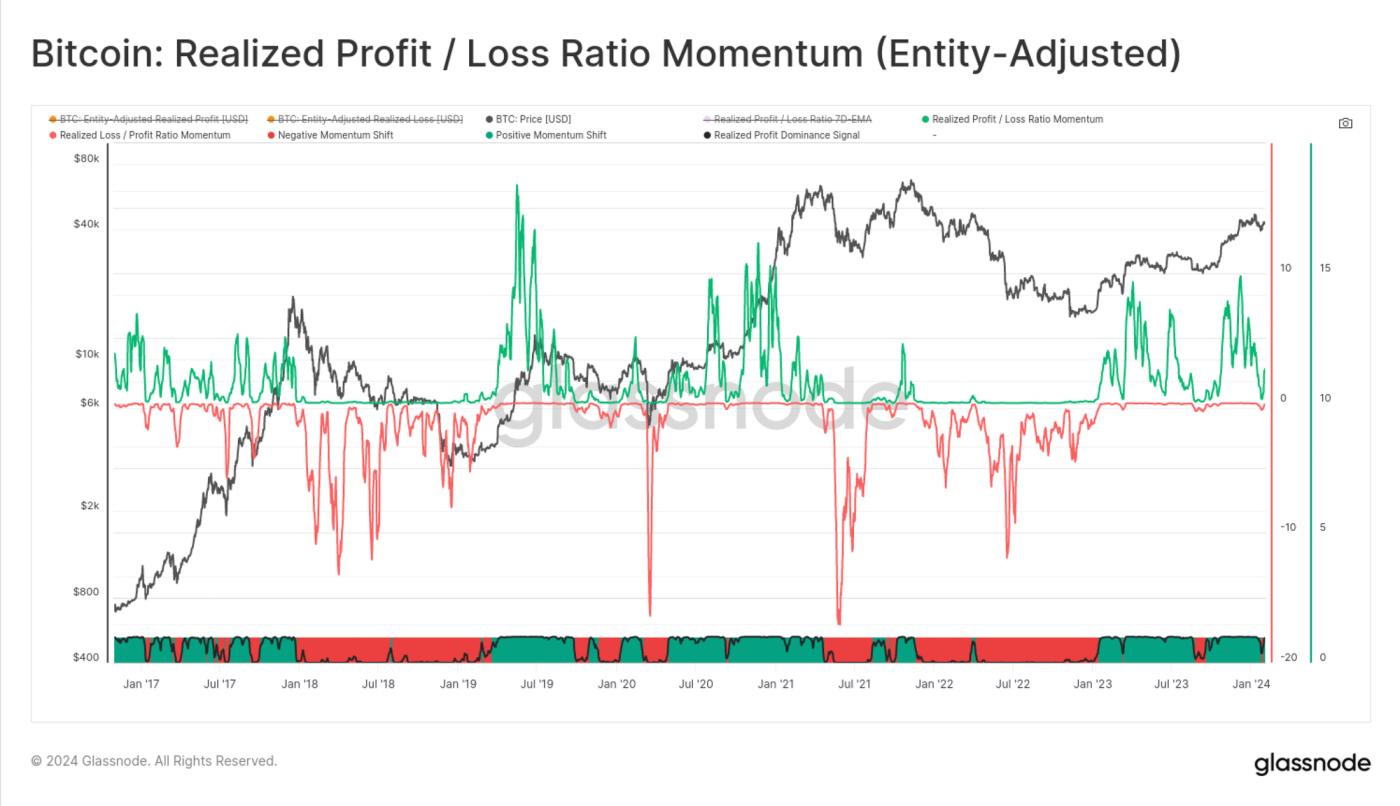

要考慮的第二個指標是已實現利潤與已實現損失之間的比率。該工具在政權更迭期間特別敏感,例如:

- 在強勁的上升趨勢中,損失的代幣相對較少。然而,在調整期間,這種情況會迅速發生變化,因為最近的買家感到恐慌,並花費了之前有利可圖的代幣,造成了損失。

- 接近熊市週期低點時,許多投資者因鉅額虧損而投降,而獲利的代幣相對較少。隨著市場開始復甦,已實現利潤相對於之前的看跌趨勢大幅上升。

我們將再次採用動量交叉方法來突出損益比在任一方向上經歷快速加速的時期。這有助於識別趨勢拐點。

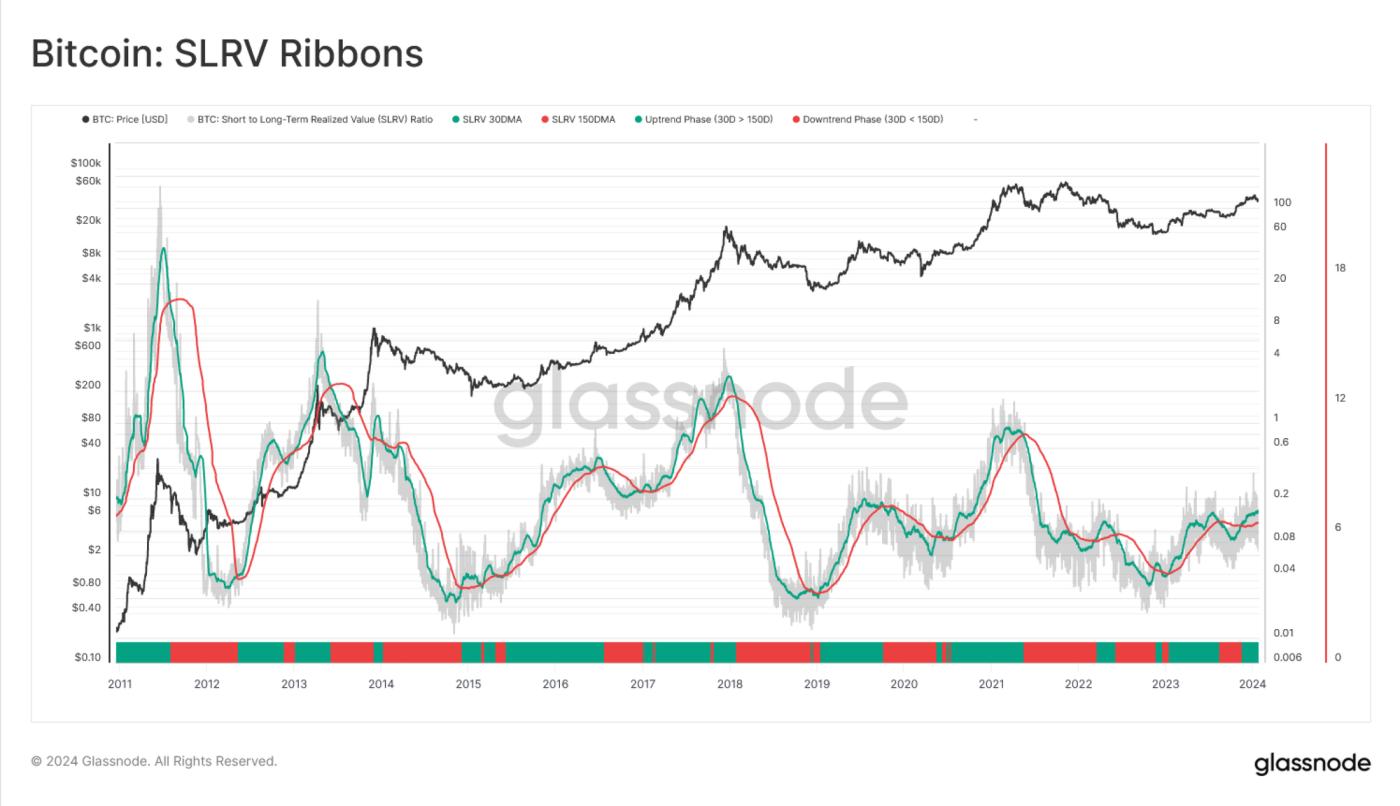

財富轉移

SLRV 絲帶動力

我們要討論的最後一個特徵是財富從長期投資者轉移到新的且往往經驗不足的投資者。通常,週期底部的特點是長期持有者持有不成比例的財富。相反,週期頂部往往會因短期持有者的顯著飽和而被打斷。

然後,可以利用這兩個群體之間的財富平衡來深入瞭解當前週期的狀況。

為了模擬這種現象,我們將利用 SLVR 指標,該指標將 24 小時的代幣與 600 萬至 1 年的代幣所持有的財富進行比較。使用 30 天到 150 天的動量交叉,正如指標作者Capriole Investments最初提出的那樣。

- 基本指標: 24 小時實現的HODL波與 6m-1y 實現的HODL波之間的比率 (SLRV)

- 轉換: 30D-SMA 和 150D-SMA

- 🟩 正動量: 30D-SMA > 150D-SMA

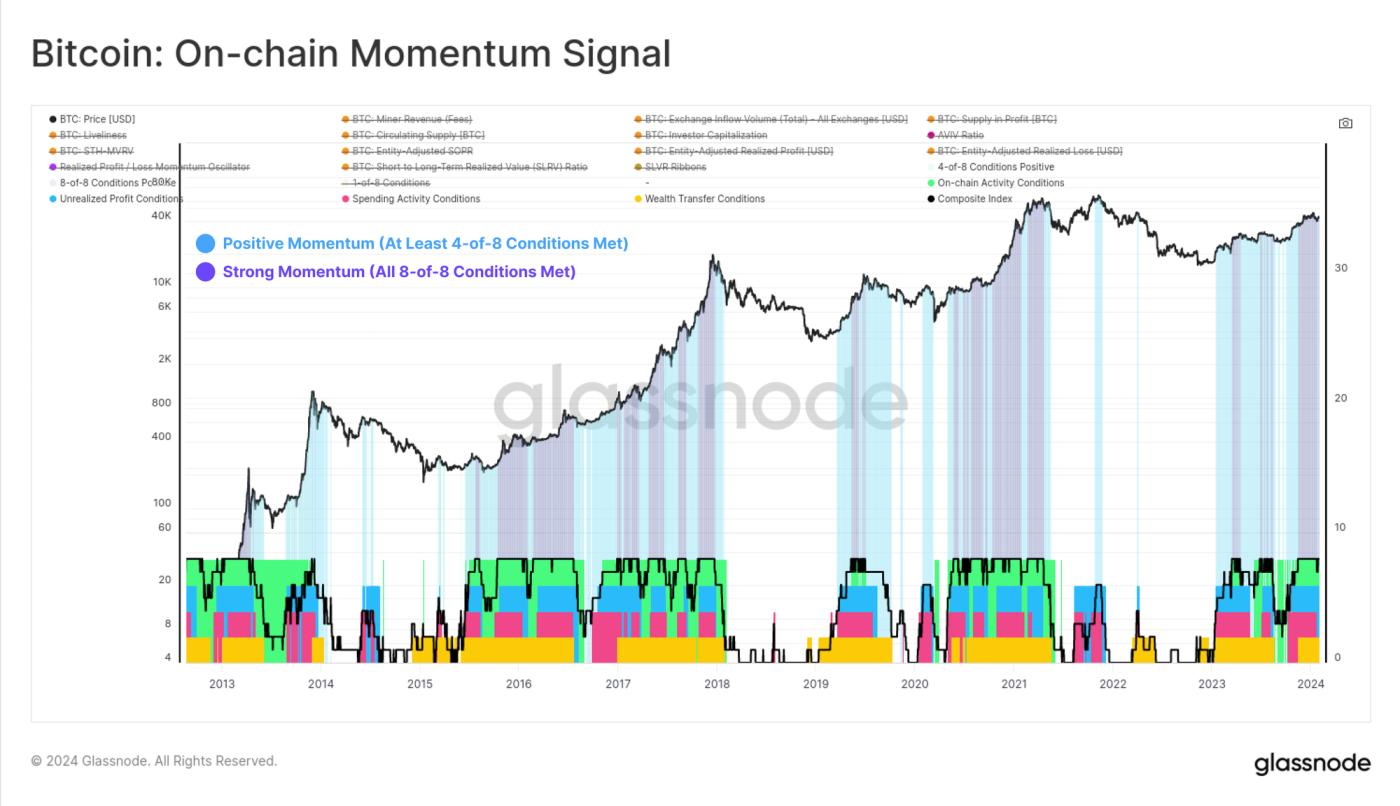

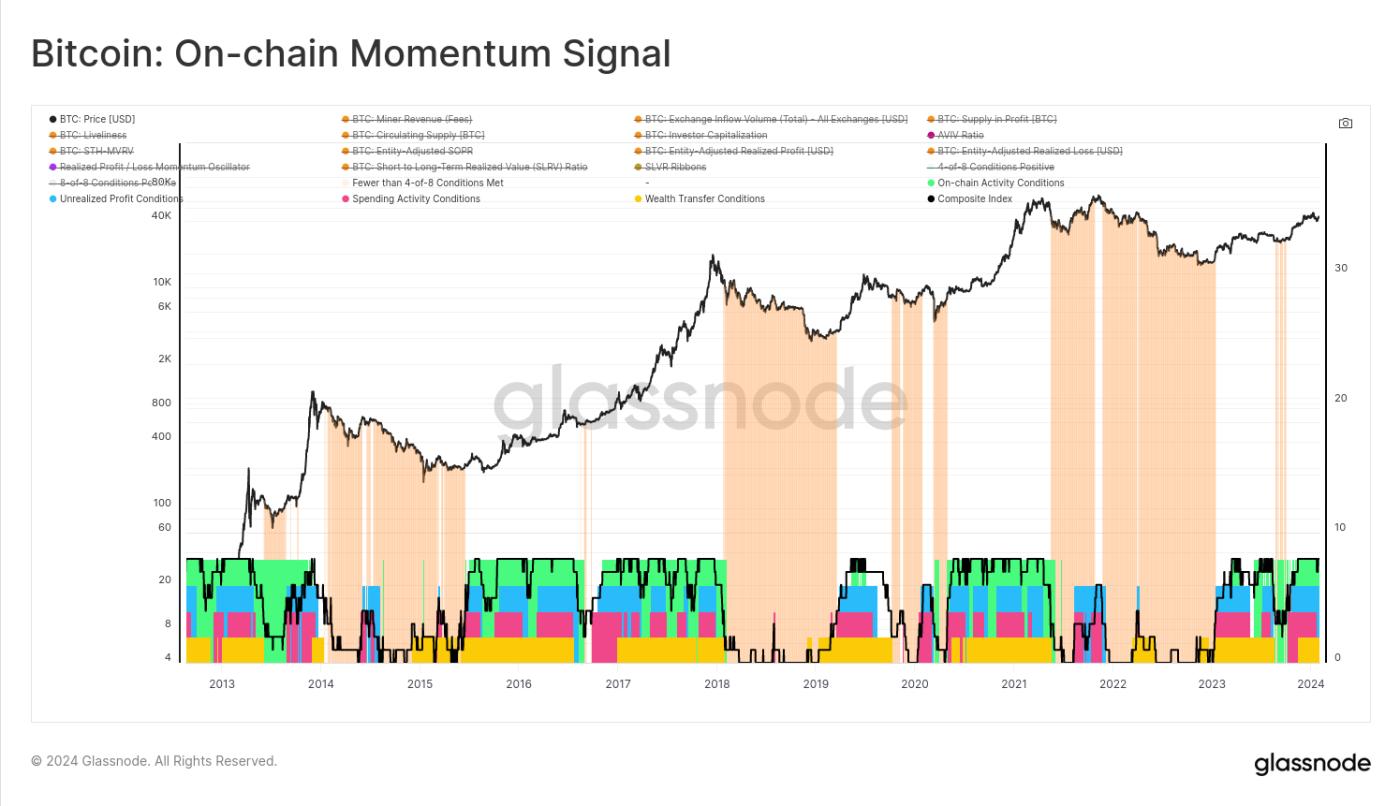

構建複合動量指標

最後,可以構建上述幾個條件的綜合指數以產生整體模型。目標是評估不同類別之間的融合;盈利能力、消費行為、鏈上活動和財富轉移。

在這裡,我們對每個單獨的組件進行均勻加權,並應用一個簡單的條件來標記何時滿足 8 個條件中的 4 個(藍色)。從歷史上看,這確定了比特幣市場處於可持續上升趨勢的時期。當所有八個條件都滿足時,我們還可以用紫色標記,表明所有類別都具有極強的積極勢頭。

相反,綜合指數值小於 4 表示從淨值來看,大部分動量條件都是負面的。這表明市場正在經歷整體負面勢頭,並且通常會在整個熊市期間經歷,包括最初的拐點。

總結和結論

鏈上數據為分析師和投資者提供了數字資產的表現、採用和投資者定位的高度透明度。在本文中,我們重點介紹了用於評估各種數據類別的市場勢頭的幾種方法和框架。

免責聲明:本報告不提供任何投資建議。所有數據僅供參考和教育目的。任何投資決定均不應基於此處提供的信息,您對自己的投資決定承擔全部責任。

所顯示的兌換餘額源自 Glassnode 的地址標籤綜合數據庫,這些數據庫是通過官方發佈的兌換信息和專有的聚類算法收集的。雖然我們努力確保代表外匯餘額的最準確,但值得注意的是,這些數字可能並不總是包含交易所儲備的全部,特別是當交易所不披露其官方地址時。我們敦促用戶在使用這些指標時保持謹慎和謹慎。 Glassnode對任何差異或潛在的不準確之處不承擔任何責任。 使用交換數據時請閱讀我們的透明度聲明。

- 加入我們的Telegram頻道

- 有關鏈上指標、儀表板和警報,請訪問Glassnode Studio

- 有關核心鏈上指標和交易所活動的自動警報,請訪問我們的Glassnode警報 Twitter