市場

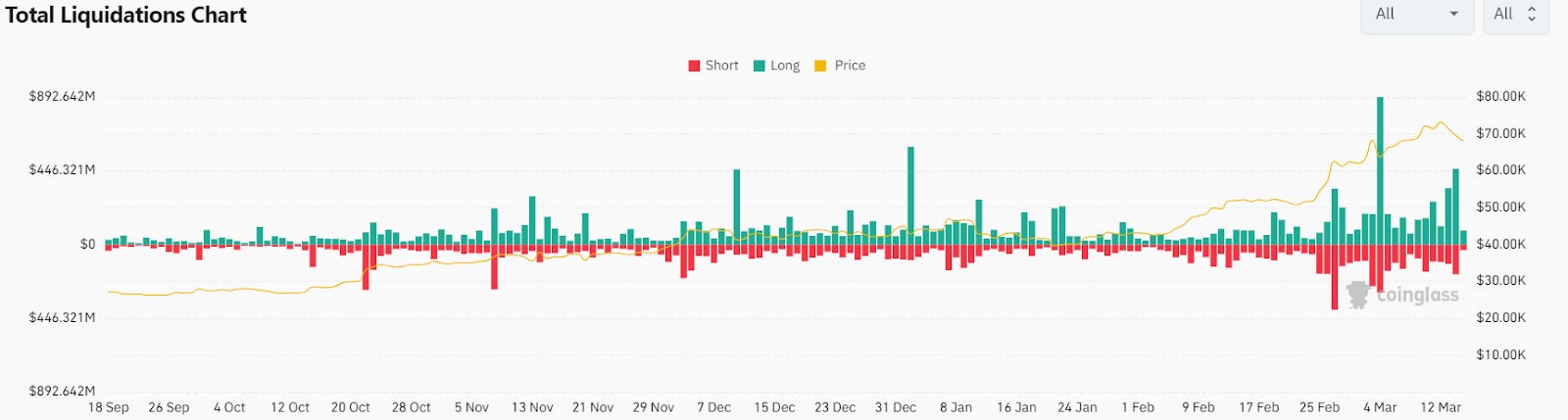

對於加密貨幣來說,這是動盪的一週,BTC歷史高點雙雙觸及 73,000 美元以上,並在週五經歷了約 10% 的回調,跌破 67,000 美元。

與 3 月初相比,上週永續資金利率恢復到更健康的水平,因為清算的增加將部分槓桿擠出了市場。

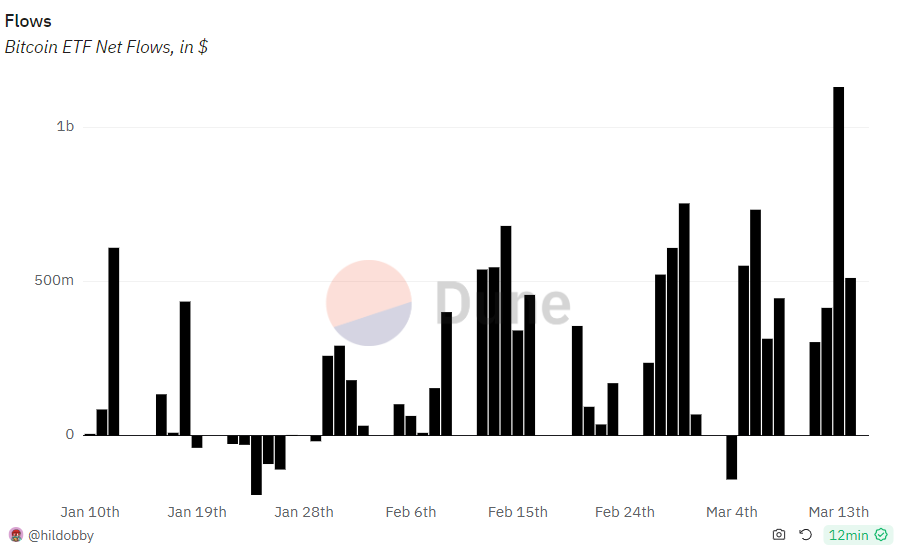

上週現貨BTC ETF 流入依然強勁。有消息稱,$160B 的財富管理平臺 Cetera 已批准四隻BTC現貨 ETF,允許顧問配置到BTC。這與我們之前提到的趨勢一致,表明更多的機構資本仍在路上。根據Bitwise 與財務顧問的對話,許多 RIA 平臺正在加快現貨 ETF 的審批流程。主流對美國債務水平上升的擔憂一直是比特幣作為替代價值儲存手段的價值主張中最具吸引力的論點。

宏觀方面,隨著能源價格上漲,二月份通脹報告略高於預期。衍生品市場已迅速將其利率預測從年底前的 3.5% 聯邦基金利率更新為更接近美聯儲的DOT預測。我們預計美聯儲將在下週三的 FOMC 會議上維持利率不變。我們還繼續預計,隨著經濟在增長與通脹之間保持微妙的平衡,整體風險市場將出現波動。

回顧之前歷史高點時期的BTC價格軌跡,即使在牛市中,20-30% 的調整也是正常的。正如我們在 2021 年第一季度所見證的,當時BTC首次歷史高點40,000 美元。在攀升至下一個歷史高點65,000 美元的過程中,它經歷了四次約 20% 的調整。比特幣價格出現回調並不奇怪,因為它在觸及新的最高點後繼續其價格發現之旅。我們認為影響未來價格走勢的最大因素是宏觀環境,以及ETF現貨流入能否滿足更高的預期。

在經歷了今年 1 月底的短暫繁榮之後,追蹤過去 90 天內表現優於BTC的前 50 種代幣百分比的競爭幣季節指數已恢復到正常水平。這是在BTC主導比例仍在上升的情況下發生的。在 2020-2021 年的牛市中,當BTC 的統治力達到 70% 時,山寨季就開始了。目前, BTC 的主導地位處於 FTX 之後的 53% 高位,這表明在真正的 Altseason 開始之前我們可能還有一段時間。

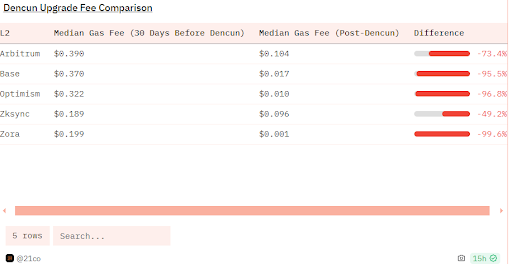

3月13日,以太坊Dencun升級成功。平均數據成本(L2 費用的最大組成部分)在 Dencun 後預計下降了 10 倍。在最大的 L2 中,天然氣成本中值下降了 50-99%。 Vitalik 在上週的ETH活動中發表講話,鼓勵開發者採用以 L2 為中心的方法,在以太坊生態系統中進行構建時,利用可用的工具來提高性能和效率。

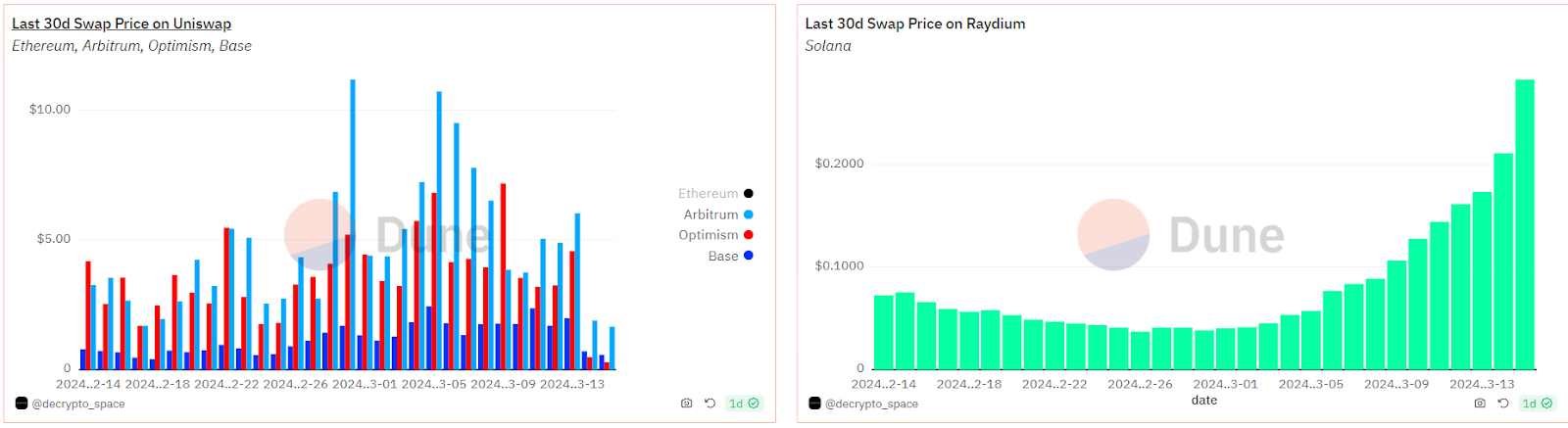

有趣的是,在 Dencun 之後, OP和 Base 上的 DEX 互換成本已降至與Solana生態系統類似的水平。

以太坊生態系統的下一個主要催化劑將在 EigenLayer主網線時出現。雖然重新質押行業已經在 EigenLayer 的敘述中經歷了大幅上漲,但SSV終於引起了人們的關注,並在本週內上漲了 55%。 SSV提供去中心化驗證器技術,可改善以太坊的去中心化並降低質押驗證器的大幅削減風險。經過長時間的測試,Lido 最近在主網發佈了 Simple DVT ,允許質押總額的 0.5% 使用 DVT 技術。我們看到 SSV 的 TVL 上週大幅增加至 6 億美元以上,而其市值僅為約 4.5 億美元。

我們相信,隨著 EigenLayer 上線後更多輕軌提供商的出現,重新抵押將成為SSV的另一個重要增長動力。 SSV支持分佈式原生重質押,提高驗證者的效率。 SSV目前正在為驗證者採用 DVT 技術提供激勵,與原始 APY 相比提高約 40%。 Genesis和PrimeStaked等重新抵押提供商已宣佈與SSV合作,在其重新抵押服務中採用 DVT 技術。我們預計會有更多企業效仿,進一步提升 SSV 的價值主張。

7 天漲幅最大和跌幅最大的股票

MCAP 前 100 名獲獎者 - 這是meme硬幣周!

meme因之書 (+1962.25%)

0x Protocol(+115.33%)

木星 (+63.77%)

皮斯 (+38.99%)

Solana(+26.69%)

MCAP 100 名失敗者

Shiba Inu(-30.13%)

Arweave(-26.17%)

新翔 (-24.59%)

Optimism(-24%)

Bitcoin SV (-23.44%)

關於去中心公園

Decentral Park 是一家由創始人領導的加密資產投資公司,其團隊成員作為技術企業家、運營商、風險投資家、研究人員和顧問磨練了自己的技能。

Decentral Park 採用有原則的數字資產投資策略,並與創始人合作,使其基於代幣的去中心化網絡能夠在全球範圍內擴展。

上述信息並不構成出售數字資產的要約或購買數字資產的要約邀請。這裡的任何信息都不是投資任何證券的建議。