作者:鄧文軒、Tanisha Katara 和David Hamoui

致謝

另外感謝Peter Liem在數據獲取方面提供的幫助,以及Mateusz Rzeszowski從治理角度提供的深刻評論。

抽象的

本研究通過對所有選民的用戶行為研究,考察了財務激勵對兩個重要區塊鏈生態系統 Curve Finance 和 Polkadot 中選民行為的影響。作為對 Web3 中選民行為的首次全面考察,該研究表明,當與治理相結合時,財務激勵會導致不同選民角色之間的質押偏好更長,並提高選民投票率。該研究將確定 Curve Finance 和 Polkadot 採用的關鍵決策和治理策略,這些策略使社區能夠集體就重大網絡變更達成一致。然而,即使在集體決策的短暫慶祝中,不斷發展的治理結構也必須解決某種形式的中心化或極低的選民投票率。

介紹

區塊鏈技術開啟了決策創新治理機制的新時代。它將權力從小型集中團體轉移到更廣泛的社區,使投票權民主化和貨幣化。這種轉變大大提高了參與度、增強了透明度,並確保了社區內的決策過程。

這種新的加密原生治理模式的一個關鍵要素是與投票掛鉤的財務激勵。借鑑經濟學家 Robin Hanson 的 Futarchy 概念,博彩市場用於有效地彙總市場信息,投票的財務獎勵在協調社區利益和治理結果方面發揮著至關重要的作用。

隨著代幣經濟學和治理領域的快速發展,兩種協議變得尤為有影響力。Curve DAO 開創了 veToken 模型,將投票和賄賂機制引入去中心化金融 (DeFi)。與此同時,Polkadot 的治理系統以其創新的法定人數方法而聞名,並得到了強大的研究框架的支持。這些協議在增強治理信念和塑造去中心化系統的未來方面脫穎而出,成為重要的先驅。

治理信念,通常稱為鎖定時間乘數,是去中心化治理模型中使用的一種機制,根據代幣持有者願意鎖定代幣的時間來增強他們的影響力或投票權。該系統的運作原則是,參與者投入代幣的時間越長,他們對網絡內做出的決策就越有信心。因此,他們的投票權乘以與鎖定期相對應的倍數。這激勵了治理過程中的長期承諾和穩定性,使參與者的利益與平臺的長期健康和成功保持一致。

除了實施治理信念之外,兩種治理系統都採用無需許可的鏈上執行。這意味著決策直接轉化為規範代碼,無需外部權威機構或中介機構來實施代幣持有者投票決定的變更。

然而,在代幣鎖定機制方面,兩種治理體系存在明顯差異。Curve Finance 採用的治理機制鼓勵參與者積極參與決策過程,允許他們因鎖定代幣而獲得財務獎勵。

首先我們來簡單回顧一下這兩個治理體系是如何運作的。

Curve Finance是一種協議,允許以最少的麻煩和低成本無縫交換 ERC-20 代幣。這是通過使用流動性池實現的,流動性池需要足夠數量的代幣來確保成功交換並激勵流動性提供者。Curve 為做出貢獻的人提供獎勵,從而創造雙贏局面,用戶可以輕鬆交換代幣,而流動性提供者則獲得獎勵。

要進行投票,CRV 代幣持有者必須擁有 veCRV。veCRV 代表鎖定一定期限的 CRV 代幣(表 1 )。用戶可以鎖定他們的 CRV 至少一週,最多四年。

治理提案- Curve 有兩種不同類型的提案:計量提案和非計量提案。計量和計量權重決定了流動性池獲得多少獎勵。因此,計量提案將對部分或所有代幣持有者產生明確的財務影響。另一方面,非計量提案可能會或可能不會產生經濟影響,並且可能涉及網絡中的高級維護和定期升級。本研究論文將進一步討論提案類型對選民行為的影響。

社區投票- 提議者必須擁有至少 2500 票託管 CRV(veCRV)才能創建 Curve DAO 提案。每個提案持續一週。

Polkadot是一種旨在連接不同區塊鏈(也稱為平行鏈)的協議,以實現其網絡內的無縫通信、互操作性和可擴展性。它有助於創建互連的區塊鏈,使它們能夠更高效地工作並體驗共享安全性。

治理提案- Polkadot 有兩種類型的提案:財政提案和非財政提案。根據 Polkadot 的治理 V1,當利益相關者希望提議從財政支出時,他們必須預留至少 5% 的提議支出押金。財政提案將對協議產生明確的財務影響,受治理約束,當前默認設置為 24 天。另一方面,非財政提案可能會或可能不會產生經濟影響,並且可能涉及網絡的高級維護和定期升級。提案類型如何影響選民行為的主題將在本研究論文的“提案”部分中討論。

社區投票- 要對提案進行投票,DOT 代幣持有者必須鎖定其代幣。DOT 鎖定的時間越長,獲得的投票權就越大。Polkadot 中 DOT 持有者的投票權計算為持有的 DOT 代幣乘以相關乘數(表 2 ),該乘數隨著鎖定期的增加而增加。乘數範圍從零天的 0.1 到二百二十四天的 6。

例如,如果 Alex 擁有 100 個代幣並將其鎖定 14 天,則根據上述公式,他的投票權為 100(持有的 Dot 代幣)* 2(14 天的乘數,如上表所示)= 200。因此,Alex 將擁有 200 個代幣的投票權。

然而,我們仍處於這種博弈論式去中心化治理系統的早期階段,加密經濟設計的許多方面仍不清楚。儘管治理加密學的創新和迭代速度很快且仍在繼續加速,但從博弈論角度對選民角色進行嚴格和實證的研究卻很少。因此,在這篇研究論文中,我們不僅全面介紹了去中心化投票系統,還構建了一種新的遊樂場方法來深入研究選民角色。

我們將首先討論治理選民分析(第 2 節)和治理提案分析(第 3 節)。然後,我們將嘗試瞭解每個系統中不同的選民角色(第 4 節)。最後,我們將分析選民行為並尋求瞭解這些複雜環境的治理原則。為此,我們將分解市場條件的類型以及選民對它們的行為變化。目標是對 Curve Finance 和 Polkadot 的獨特治理功能提供有價值的見解。為了實現這一目標,我們評估了各種因素,例如選民投票率、提案參與度、投票權和鎖定窗口。

投票率分析

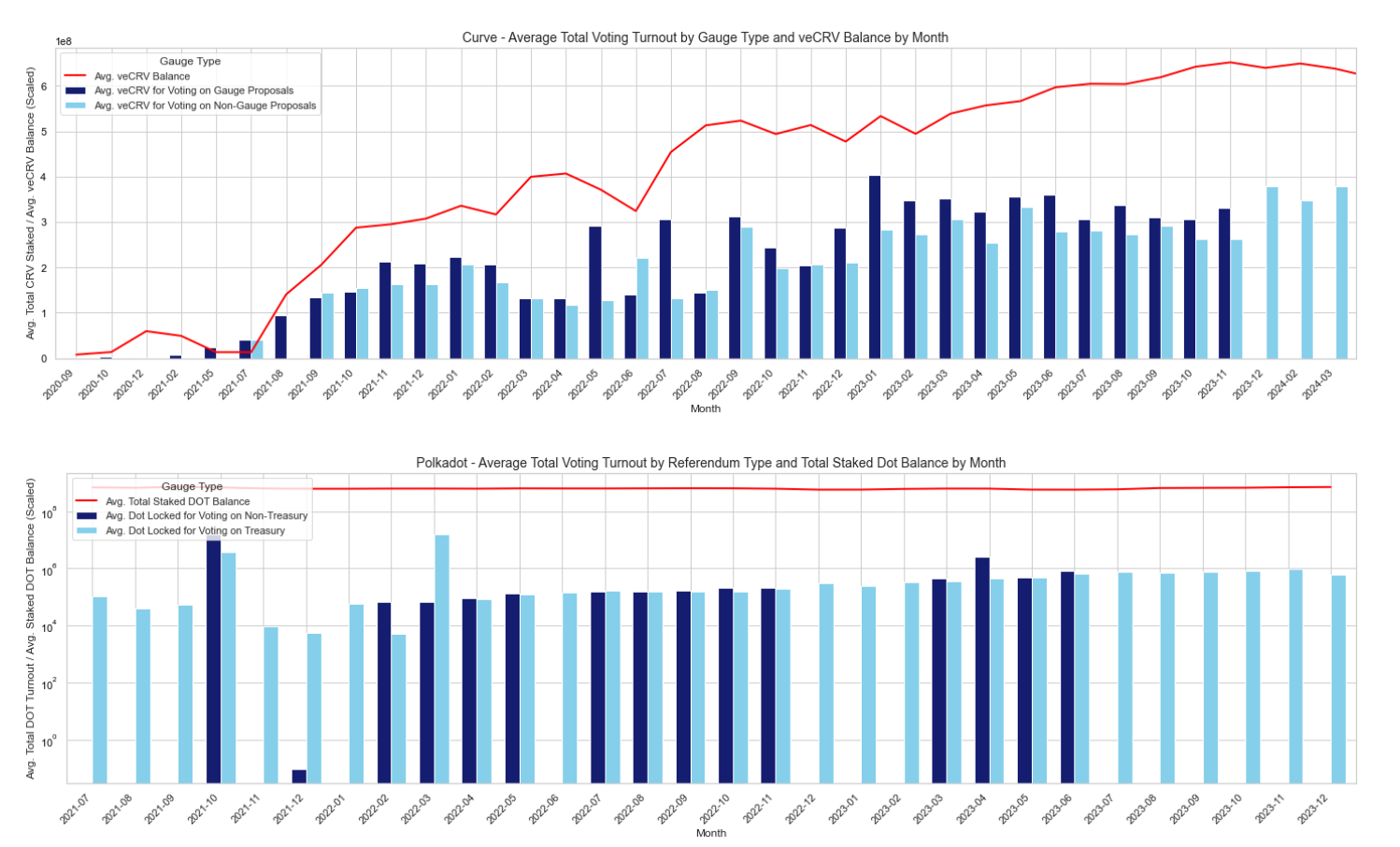

我們對治理選民參與度的投票率進行了全面分析。投票率指標的計算基於一段時間內用於投票的 veCRV 代幣和 DOT 代幣數量,相對於同一時期鎖定的 veCRV 和 DOT 代幣總量。

Curve Finance:平均而言,流通的 CRV 中有 X% 被鎖定為 veCRV。在鎖定的 X% 中,平均有 38% 的代幣用於投票。這凸顯出,儘管很大一部分 CRV 被鎖定,但用於投票的比例相對較低。需要進一步調查以確定導致代幣使用率低的確切因素。

Polkadot:相比之下,流通的 DOT 中只有 A% 被鎖定,而在 A% 中,只有 0.11% 的代幣用於投票。這凸顯了兩個區塊鏈生態系統在選民參與度方面存在顯著差異,DOT 的選民參與度遠低於 CRV。DOT 中用於投票的代幣使用率低可能歸因於幾個因素,例如缺乏財務激勵。

下圖直觀地顯示了用於投票的 veCRV 和 DOT 數量。分析數據後發現,用於投票 Gauge 提案的平均 veCRV 明顯高於用於非 Gauge 提案的平均 veCRV。相反,第二張圖顯示,用於投票國庫提案和非國庫提案的 DOT 鎖定數量之間沒有明顯差異。這些發現表明,不同的財務激勵導致了這些差異。雖然 Curve Finance 通過衡量標準來激勵獎勵,但 Polkadot 國庫提案中的激勵僅限於特定的實用程序。

投票率指標揭示了代幣持有者在兩個生態系統中積極參與投票的程度。這為更深入地探索治理提案的性質及其對 Curve Finance 和 Polkadot 社區內決策動態的影響奠定了基礎。通過研究治理中提交的提案的類型和頻率,我們可以進一步瞭解推動各自生態系統治理機制的優先事項和利益。

治理提案細目

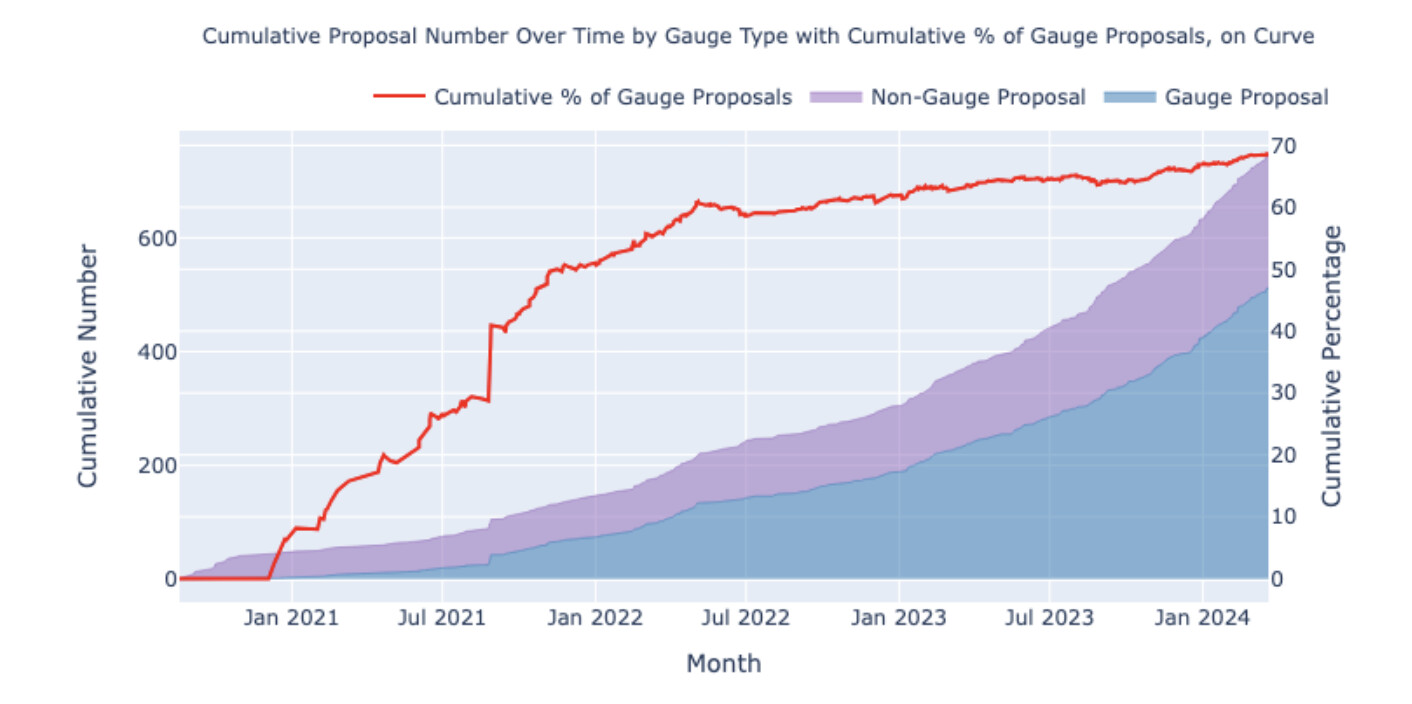

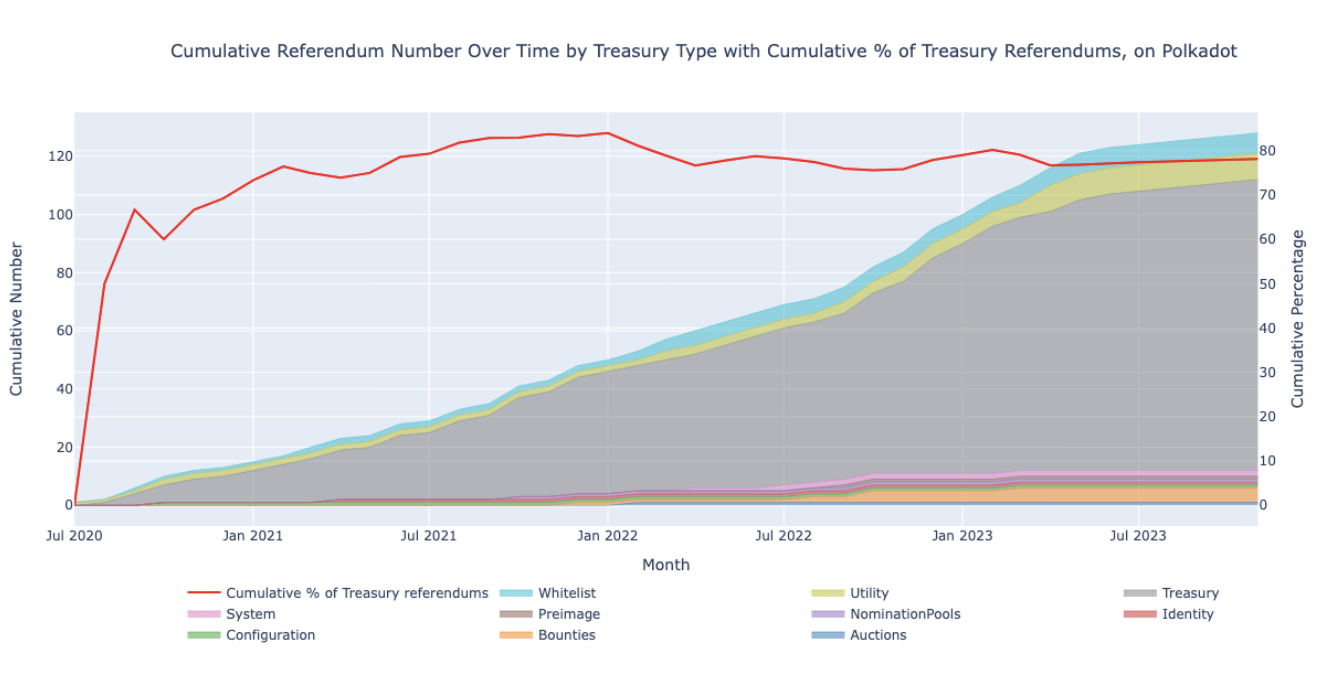

治理提案在任何社區的決策中都發揮著至關重要的作用。我們對 Curve Finance 和 Polkadot 兩個生態系統的分析表明,以金融為中心的提案佔所有提案的很大一部分。衡量提案約佔 Curve Finance 所有提案的 70%,而國庫提案約佔 Polkadot 所有提案的 80%。

然而,在 Curve Finance 中,我們發現大多數提案都是由與Curve.fi團隊相關的個人發起的(表 3 ),特別是與創始人 Michael Egorov 相關的兩個錢包。排名靠前的錢包被確定為 Arkham 數據平臺上的Curve.fi部署者,在標準和非標準提案提交中都非常活躍。我們提供了一份按參與順序排列的 Curve Finance 頂級提案者表。

而在 Polkadot 中我們並沒有觀察到這樣的現象,單個作者提交的最多公投提案也只佔到總提案的 6%。

瞭解治理提案和參與的選民非常重要。讓我們深入瞭解不同類型的選民。

選民角色和各自的模式

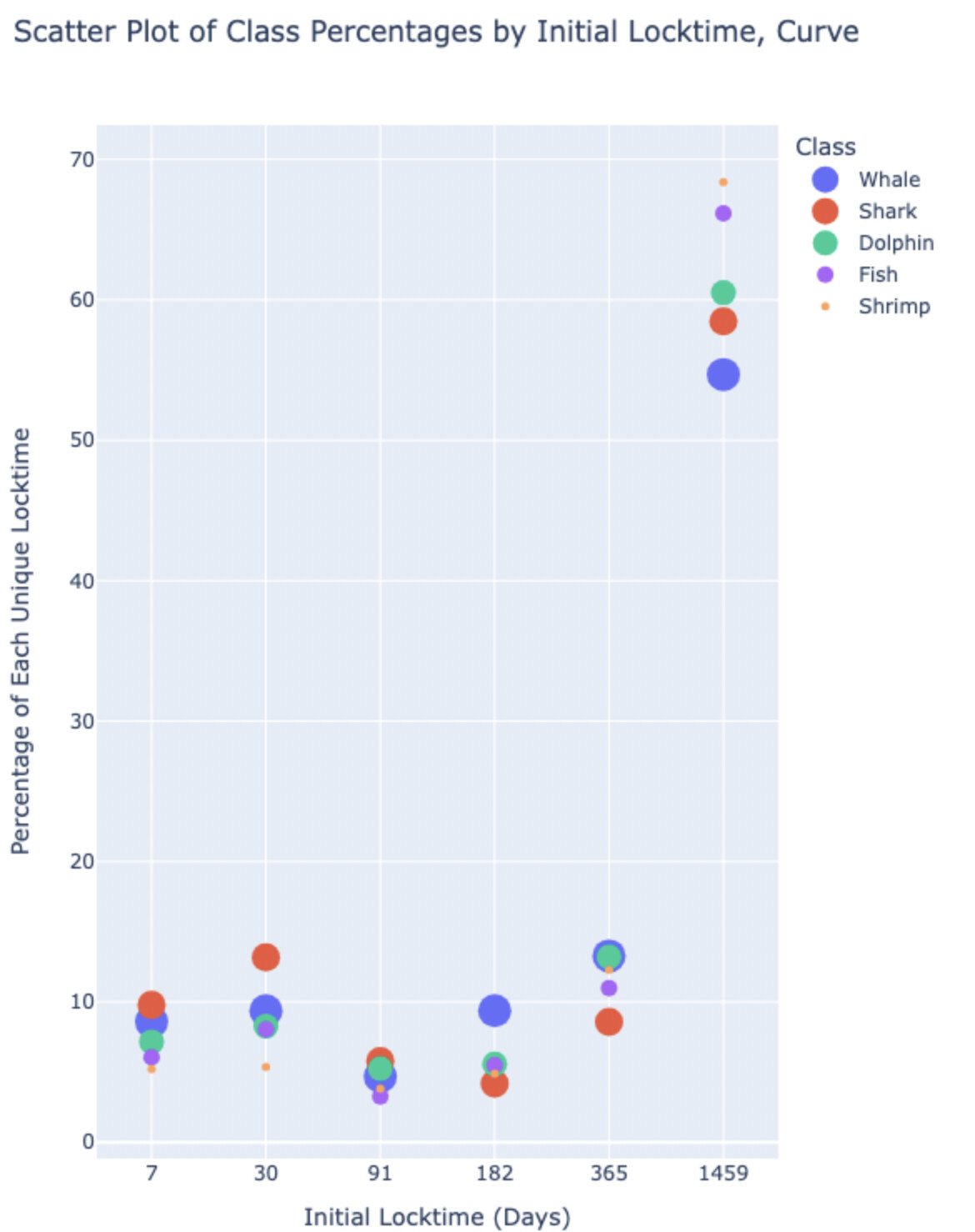

以下研究分析了投票者角色的行為及其各自的代幣持有模式。投票者角色根據其代幣持有量的大小進行分類,層次結構定義如下:前 1% 標記為鯨魚,接下來的 5% 標記為鯊魚,接下來的 10% 標記為海豚,接下來的 20% 標記為魚,其餘標記為蝦。

| 通證控股 | 選民角色 |

|---|---|

| 前 1% | 鯨魚 |

| 5% | 鯊魚 |

| 10% | 海豚 |

| 20% | 魚類 |

| 其餘的 | 蝦 |

Curve Finance:在 Curve Finance 治理的背景下,當我們根據選民持有的 veCRV 代幣規模進行分析時,選民角色就會生動地顯現出來。超過 58% 的代幣持有者選擇將代幣鎖定四年。然而,不同群體的持有者之間出現了一個有趣的趨勢。

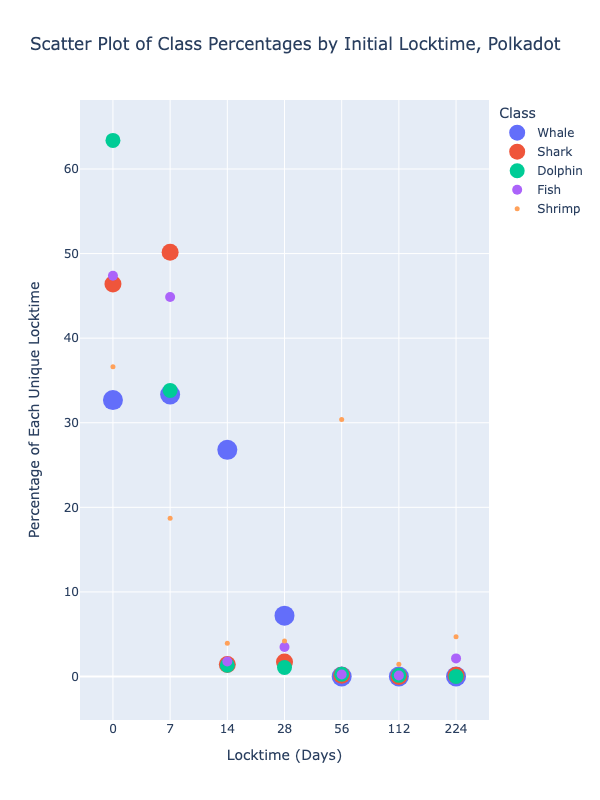

如下圖所示,x 軸顯示初始鎖定窗口,範圍從 7 天到 4 年,y 軸顯示已鎖定其代幣的用戶角色百分比。我們的較大持有者,鯨魚、鯊魚和海豚,對承諾更長的鎖定期表現出輕微的猶豫。相反,他們略微更喜歡較短的承諾,尤其是六個月以下的承諾。雖然差距很小,但這是一個明顯的分歧。

這暗示著更多超額持有者可能不需要長時間鎖定代幣來行使重大投票權。對他們來說,不長時間鎖定的靈活性可能是降低風險和保持流動性選擇的戰略舉措。

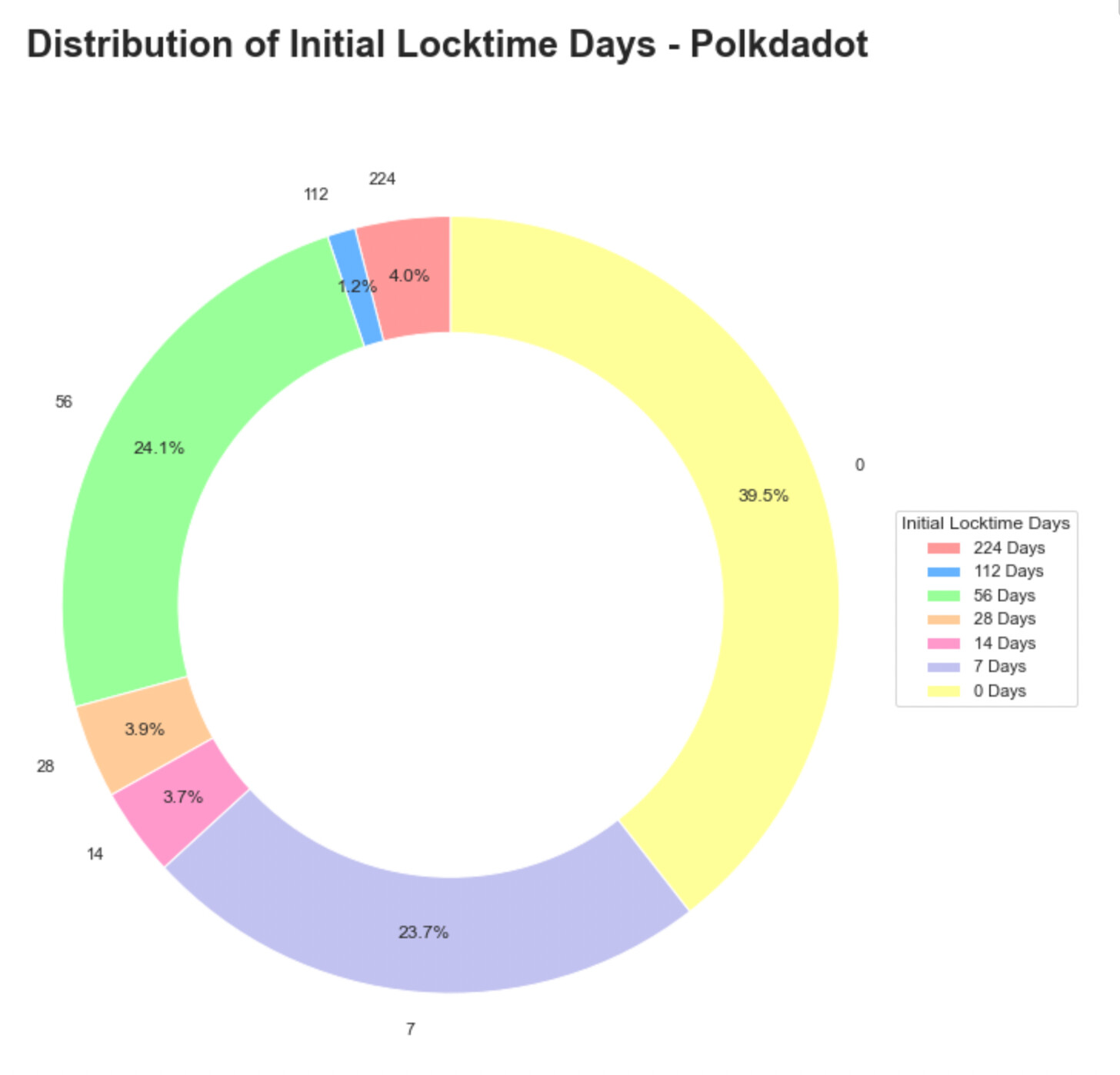

Polkadot:在 Polkadot 生態系統中,分析得出了與 Curve Finance 類似但有價值的相關性。4% 的 DOT 持有者最初選擇將其代幣鎖定最多 224 天(大約七個月)。持有更多頭寸的持有者更喜歡較短的鎖定期,這種模式非常明顯。在 Polkadot 生態系統中特別引人注目的是,大約 93% 的鯨魚持有者和 98% 的鯊魚持有者傾向於將其代幣鎖定 14 天或更短。相比之下,蝦持有者表現出明顯不同的行為,大約 30% 的人選擇 8 周的鎖定期,大約 5% 的人承諾 32 周的鎖定期。

在不同的持有者類別中,從鯨魚到蝦,隨著持有規模的下降,對較長鎖定期的偏好逐漸增加。在每個協議中,知名持有者和小股東之間的區別和偏好是一致的。

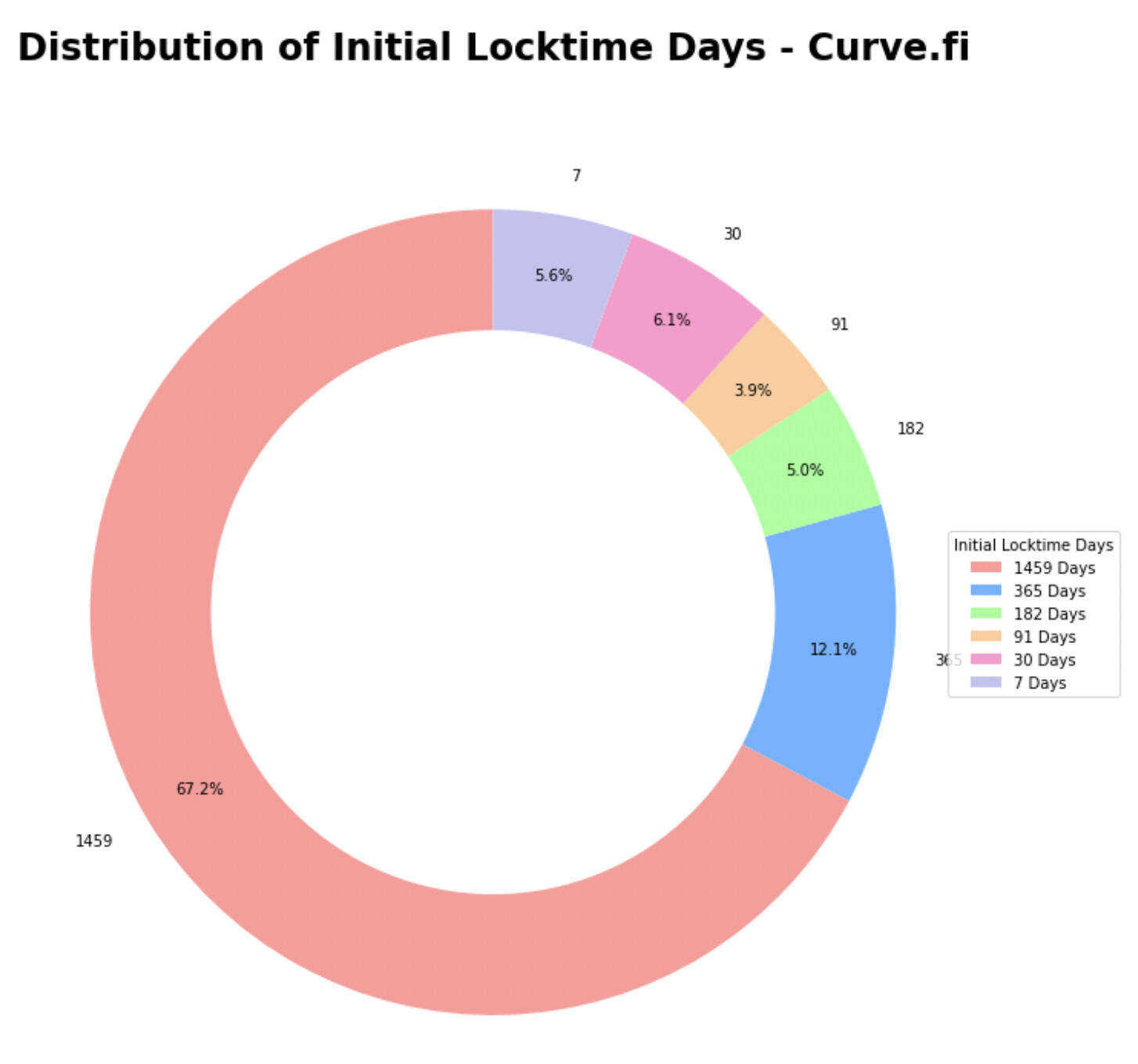

但兩個協議之間也存在著顯著的差異。如下圖餅狀圖所示,在 Curve Finance 中,所有群組中有 67.2% 的投票者選擇 4 年鎖定期,而在 Polkadot 中,只有 4% 的用戶選擇最長的 224 天鎖定期。即使在最小的利益相關者蝦米群中,選擇最長 32 周鎖定期的人也不到 5%。

這種分歧可以歸因於 Curve Finance 和 Polkadot 底層獎勵和激勵機制的根本差異。Curve 的權重投票系統通過長期鎖定代幣來激勵用戶提高投票權。這表明持續的獎勵對於激勵代幣持有者停留更長時間至關重要。

瞭解了選民角色及其鎖定行為後,深入研究他們如何在不同的市場條件下積累投票權至關重要。

不同市場條件下的投票權積累模式

研究投票權積累模式以及選民與其鎖定代幣之間的相關動態對於瞭解選民如何在市場上漲和下跌的情況下使用代幣至關重要。在這方面,選民增加投票權 (VP) 的兩種主要方式是購買額外的代幣並將其鎖定,或者延長鎖定期,從而增加乘數。VP 計算來自代幣餘額與基於鎖定期的乘數的乘積。

投票權(VP)=代幣餘額*基於鎖定時間的乘數

然而,分析投票者行為對代幣價格和市場條件變化的反應是一項重大挑戰。很難確定投票者行為是受到代幣鎖定金額和鎖定期限變化的影響,還是受到普通外部自有賬戶 (EOA) 錢包日常活動的影響。

為了克服這一挑戰,我們開發了一種穩健可靠的定量方法來簡化這一複雜的分析。這種方法基於將投票權的變化分解為其構成因素。通過量化投票權隨時間的變化( \Delta vp Δ v p ),可以分析兩個構成因素,即平衡變化( \Delta b Δ b )和信念變化( \Delta c Δ c )。

兩個連續時間點t t和t-1 t − 1之間的投票權變化可以通過以下算術計算得出:

\Delta vp = vp(t) - vp(t-1) Δ v p = v p ( t ) − v p ( t − 1 )

該方程可以展開為:

\Delta vp = b(t) \cdot c(t) - b(t-1) \cdot c(t-1) Δ v p = b ( t ) ⋅ c ( t ) − b ( t − 1 ) ⋅ c ( t − 1 )

= b(t) \cdot [c(t) - c(t-1)] + c(t-1) \cdot [b(t) - b(t-1)] = b ( t ) ⋅ [ c ( t ) − c ( t − 1 ) ] + c ( t − 1 ) ⋅ [ b ( t ) − b ( t − 1 ) ]

= b(t) \cdot \Delta c + c(t-1) \cdot \Delta b = b ( t ) ⋅ Δ c + c ( t − 1 ) ⋅ Δ b

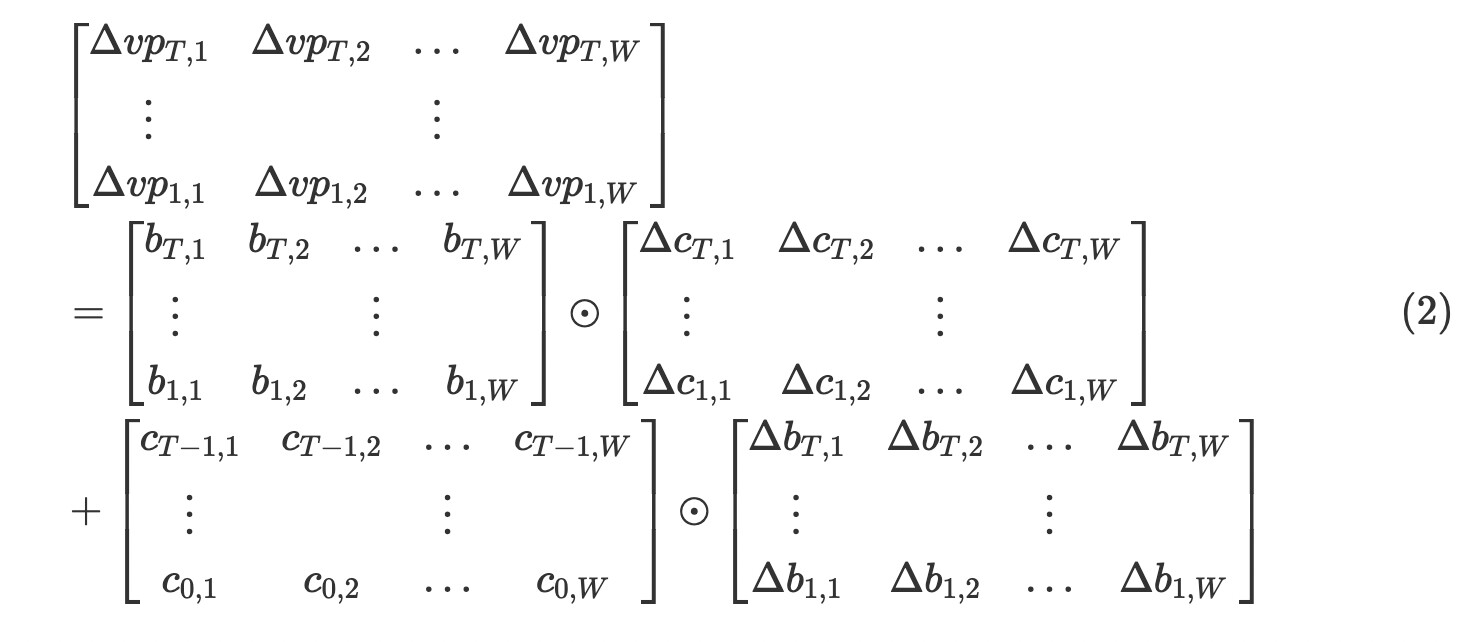

這裡, b(t) b ( t )和c(t) c ( t )分別表示時間t t時的平衡度和信念度。項\Delta b Δ b和\Delta c Δ c表示從時間t-1 t − 1到t t時平衡度和信念度的變化。

在本研究中,區塊鏈上發生新交易的每個時間戳都被視為離散時間點。這種方法可以高粒度地捕捉投票權變化的動態性質。為了表示不同選民和時間點的投票權變化,使用矩陣公式。投票權變化矩陣( \Delta VP Δ V P )定義如下:

\Delta VP \in \mathbb{N}^{T \times W} Δ V P ∈ N T × W

其中, T+ 1表示時間點總數, WW表示投票者人數,投票權的變化可以用以下公式表示:

\Delta VP = B \odot \Delta C + C(t-1) \odot \Delta B \tag{1} Δ V P = B ⊙ Δ C + C ( t − 1 ) ⊙ Δ B (1)

該公式可以以矩陣形式表示為:

矩陣\Delta VP Δ V P表示每個選民在每個時間戳的投票權力變化,而B B表示每個選民在時刻t t的餘額, \Delta C Δ C表示每個選民在t t和t-1 t − 1之間的信念變化,而C(t-1) C ( t − 1 )表示每個選民在時刻t-1 t − 1的信念。矩陣\Delta B Δ B和\Delta C Δ C分別表示每個選民在t t和t-1 t − 1之間的餘額和信念變化。符號\odot ⊙表示矩陣的元素乘法。

如果\Delta vp_{t, i} Δ v p t , i非零,則表示投票者i i的錢包的投票權在時間點t t發生了變化。由於b \cdot \Delta c b ⋅ Δ c非零,信念改變會導致 VP 發生非零變化。相反,餘額變化會導致非零值,因為c(t-1) \cdot \Delta b c ( t − 1 ) ⋅ Δ b非零。通常,如果用戶在同一筆交易中更改鎖定窗口和餘額,則這兩個項同時保持非零值。

這裡,符號||_1 | | 1表示 L1 範數,它本質上是矩陣中所有元素的絕對值的總和。

綜上所述,治理信念方法論為分析不同市場條件下的投票權積累模式提供了更深入、更全面的途徑。通過矩陣公式,可以高粒度地表示和分析不同選民和時間點的投票權變化,為了解選民行為動態提供有價值的見解。

考慮 Curve 和 Polkadot 中的市場狀況

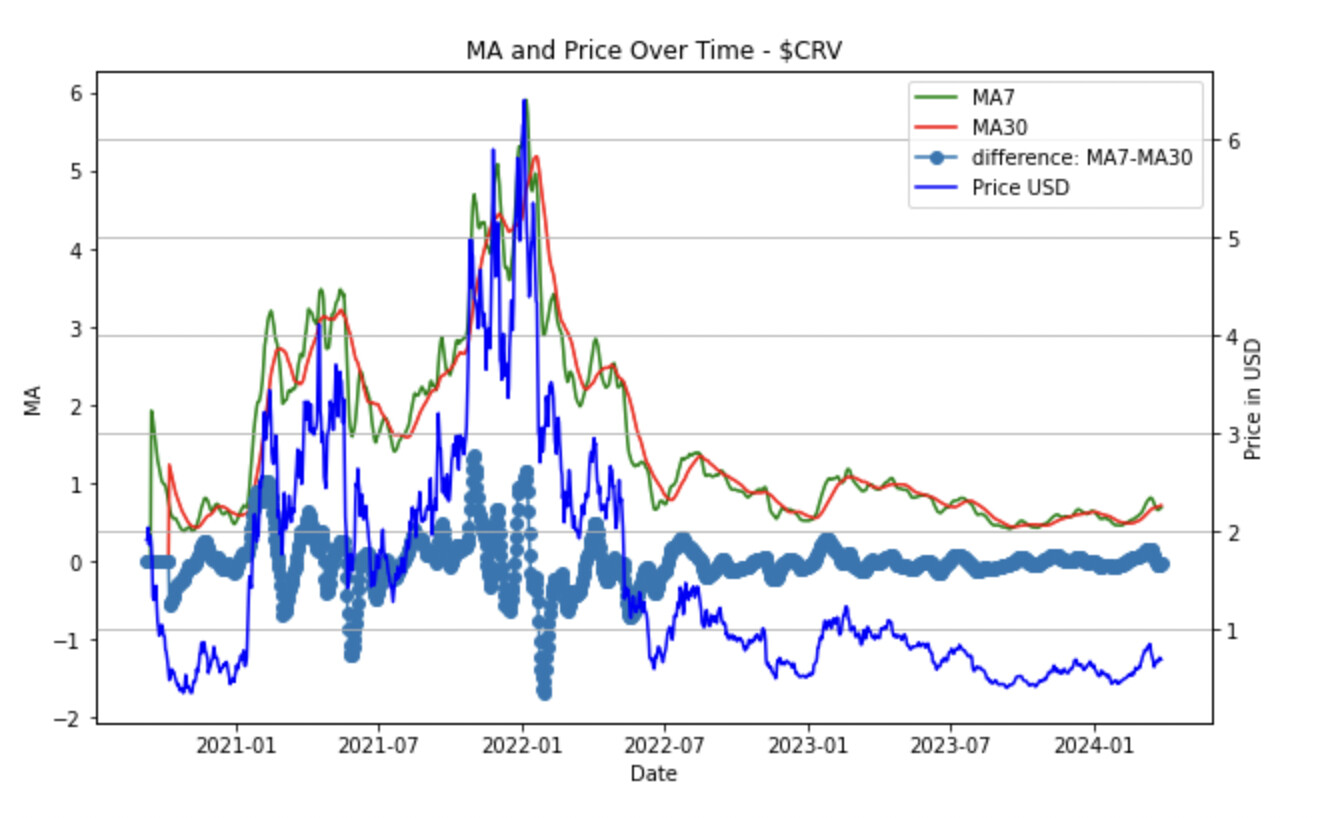

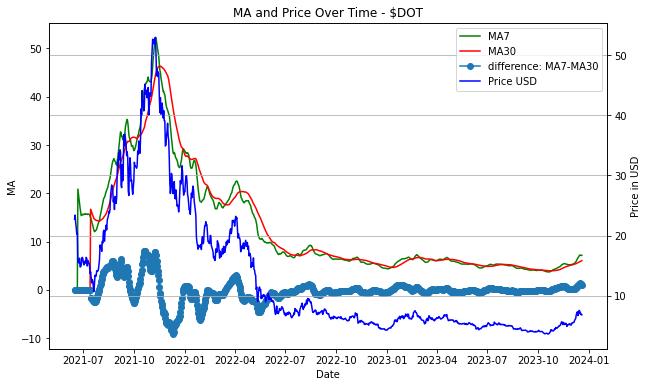

在本研究中,我們旨在評估市場狀況對選民如何積累投票權的影響。為此,我們採用短期和長期移動平均線的組合來分析市場的上升和下降趨勢,即 7 天移動平均線 (MA7) 和 30 天移動平均線 (MA30)。當 MA7 超過 MA30 時,我們定義上升趨勢;當 MA7 低於 MA30 時,我們定義下降趨勢。

必須承認,代幣行為取決於具體情況,不同的市場條件可能會引起持有不同股份的持有者做出不同的反應,從而表現出不同的行為模式。因此,我們採取了一種細緻入微的方法,考慮了這些因素,以便準確、深入地瞭解平衡和信念如何影響治理體系內投票權的起伏。

上圖顯示了 MA7-MA30 差值與代幣價格之間的關係。我們的分析利用這些定義來探索市場趨勢如何影響投票者行為,特別是代幣價格和鎖定期對 Curve Finance 和 Polkadot 治理框架內動態投票權的影響。

發現:Curve Finance 和 Polkadot 中的投票權積累

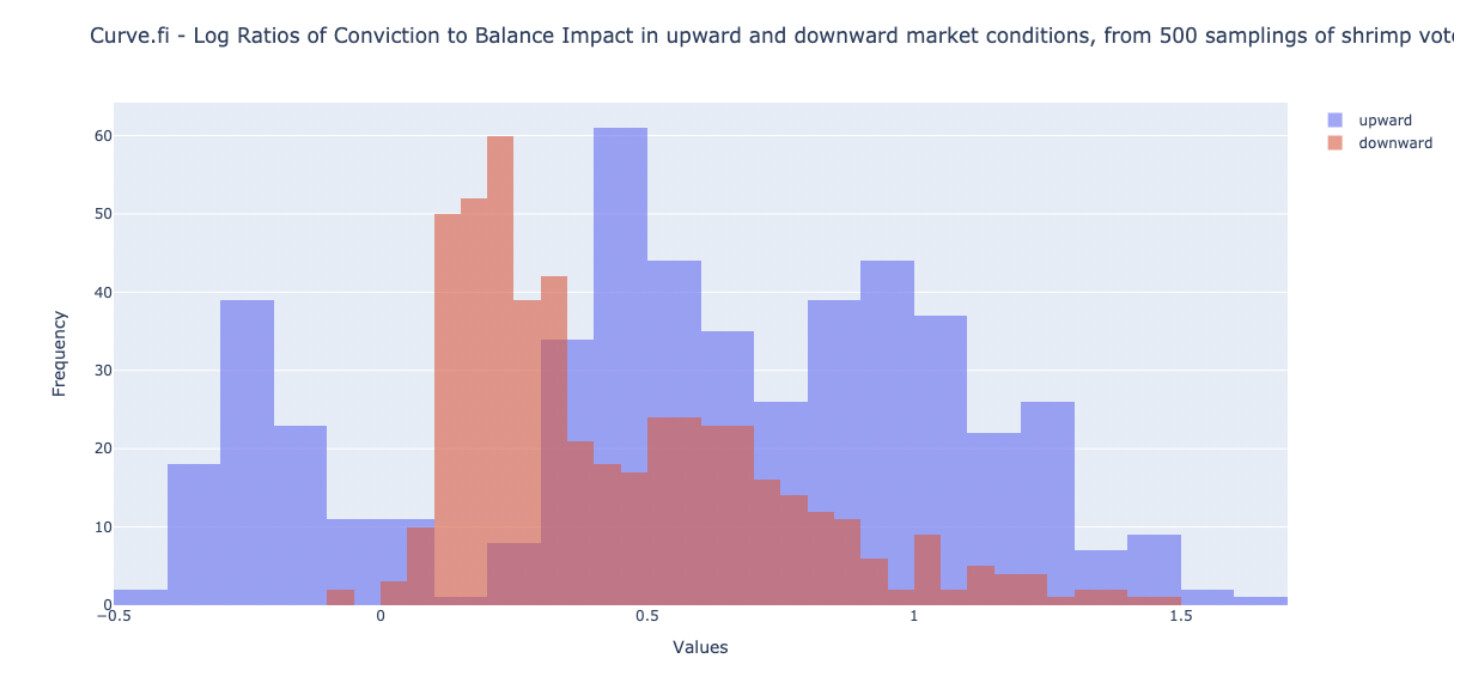

Curve Finance:在 Curve Finance 的案例中,我們在研究蝦投票者時遇到了挑戰,因為他們的數量超過 12,000,而且我們的方法計算複雜度很高。因此,我們採用了抽樣策略,在每次實驗中隨機選擇 2000 名蝦投票者,並重復此過程 500 次。我們計算了每次實驗中信念影響與平衡影響的對數比率,並根據市場上漲和下跌趨勢對結果進行分組。下面的分組直方圖顯示了不同的模式。

在分組直方圖中,我們注意到了明顯的模式:

在下跌趨勢中,對數比值主要集中在 0 到 0.5 之間,呈現出與正態分佈相似的分佈。這表明,在下跌的市場中,蝦類投資者的行為更加一致,大多數對數比值超過 0 表明,蝦類投資者傾向於增加鎖定期以改變投票權。

在上漲趨勢中,情況明顯更加複雜,因為在 -0.3、0.5 和 1 附近的三個峰值表明,在上漲的市場中,蝦類的行為並不一致。然而,大多數蝦類更喜歡改變鎖定期,這種趨勢比下跌趨勢中更為明顯。

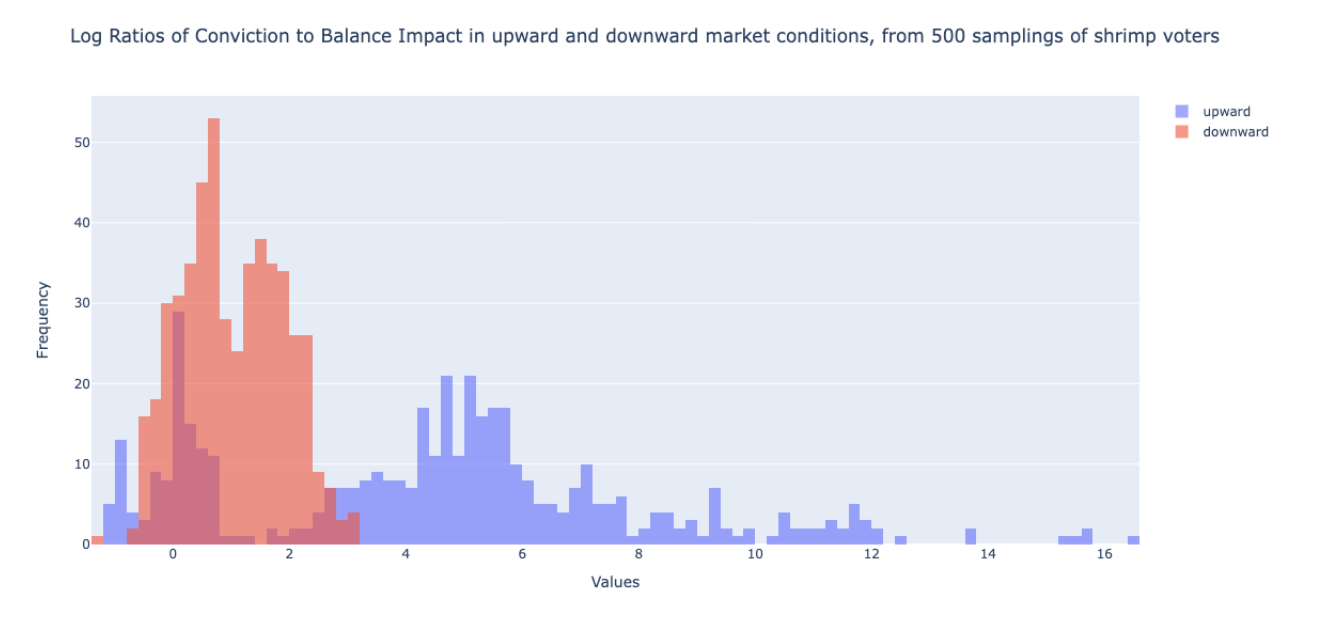

Polkadot:在分析 Polkadot 的市場趨勢時,我們發現它與 Curve Finance 中觀察到的典型模式存在偏差。數據中沒有呈現正態分佈,而是出現了明顯的長尾現象。經過仔細檢查,我們發現了一個有趣的見解:在市場看漲期間,Polkadot 中的特定蝦投票者群體強烈傾向於改變鎖定窗口,而不是增加餘額。這種行為尤其突出,表明這部分投票者之間存在獨特的模式。

結論

該研究考察了選民角色、治理提案和投票權積累模式,以確定選民行為的主要趨勢和模式。

首先,研究強調了財務激勵在推動投票率方面的重要性,與 Polkadot 相比,Curve Finance 的投票率更高。以財務為中心的提案(例如 Gauge 提案和 Treasury 提案)分別佔 Curve Finance 和 Polkadot 提案的大多數。然而,在 Curve Finance 中,我們發現大多數提案都是由與Curve.fi團隊有關的個人發起的。

此外,分析還揭示了具有不同偏好和行為的不同選民角色。鯨魚、鯊魚和海豚表現出對較短鎖定窗口的偏好。此外,在 Curve Finance 中,大多數選民將他們的代幣鎖定在最高的鎖定窗口中。這一趨勢與 Polkadot 中的選民形成鮮明對比。瞭解這些角色對於設計有效的治理機制以滿足代幣持有者的不同需求和動機至關重要。

最後,該研究強調了市場條件對選民行為的影響。在上升趨勢中,Curve Finance 和 Polkadot 的代幣持有者都表現出調整鎖定期以最大化投票權的傾向。相反,在下降趨勢中,選民們更傾向於增加鎖定期。

這項研究有助於我們理解區塊鏈生態系統中的去中心化治理,併為治理機制的設計和優化提供了寶貴的見解。隨著區塊鏈格局的發展,該領域的進一步研究對於確保決策的可擴展性和有效性至關重要。

附錄

| 1 CRV 已鎖定 | 用戶已分配 |

|---|---|

| 一週 | 0 veCRV |

| 一個月 | 0.02 veCRV |

| 六個月 | 0.13 veCRV |

| 一年 | 0.25 veCRV |

| 兩年 | 0.5 veCRV |

| 三年 | 0.75 veCRV |

| 四年 | 1 veCRV |

表 3: Curve.fi上最受歡迎的提案地址標籤

| 秩 | 提議人地址 | 數數 | 阿卡姆上的 ID |

|---|---|---|---|

| 1 | 0xbabe61887f1de2713c6f97e567623453d3c79f67 | 55 | Curve.fi部署器 |

| 2 | 0x745748bcfd8f9c2de519a71d789be8a63dd7d66c | 二十八 | @skellet0r ( Curve.fi ) |

| 3 | 0x7a16ff8270133f063aab6c9977183d9e72835428 | 二十八 | 邁克爾·埃戈羅夫( Curve.fi ) |

| 4 | 0x0000000000e189dd664b9ab08a33c4839953852c | 22 | 查理·沃特金斯( Curve.fi ) |

| 5 | 0x71f718d3e4d1449d1502a6a7595eb84ebccb1683 | 22 | |

| 6 | 0x947b7742c403f20e5faccdac5e092c943e7d0277 | 22 | Convex Finance 部署者 |

| 7 | 0x34d6dbd097f6b739c59d7467779549aea60e1f84 | 17 | |

| 8 | 0xa1992346630fa9539bc31438a8981c646c6698f1 | 14 | |

| 9 | 0xf7bd34dd44b92fb2f9c3d2e31aaad06570a853a6 | 十三 | |

| 10 | 0x52f541764e6e90eebc5c21ff570de0e2d63766b6 | 十三 | Stake Dao:Curve yCRV 選民 |