撰文:Yangz,Techub News

代幣經濟「朝令夕改」背後,是 Renzo 確實看到了社區意見的細心,還是在經歷了 ezETH 脫錨後怕用戶不買賬的擔憂?

4 月 23 日,幣安發佈研究報告,披露了以太坊再質押協議 Renzo 的代幣經濟學。次日,Renzo 宣佈將於 5 月 2 日開放第一季空投申領,分發代幣總供應量的 5%。今日,Renzo 稱聽取「社區意見」,決定更新代幣申領時間線、代幣經濟學以及空投資格。其中社區代幣分配總額從 30% 增加至 32%,空投總額分配從 10% 增加至 12%(第 1 季總供應量從 5% 增加至 7%,由流動性和基金會承擔多出的 2%),申領日期更改為 4 月 30 日 19:00。此外,每個錢包空投的最低資格為 360 ezPoints,大多數空投地址可在 TGE 後完全解鎖。擁有超過 50 萬 ezPoints 的錢包將在 TGE 時解鎖 50%,剩餘部分將在 3 個月內線性解鎖。

作為以太坊再質押生態中備受期待的項目,Renzo 為何「朝令夕改」?原因大概與昨日 ezETH 脫錨,以及社區對空投分配的不滿情緒有著很大關聯。

ezETH 脫錨

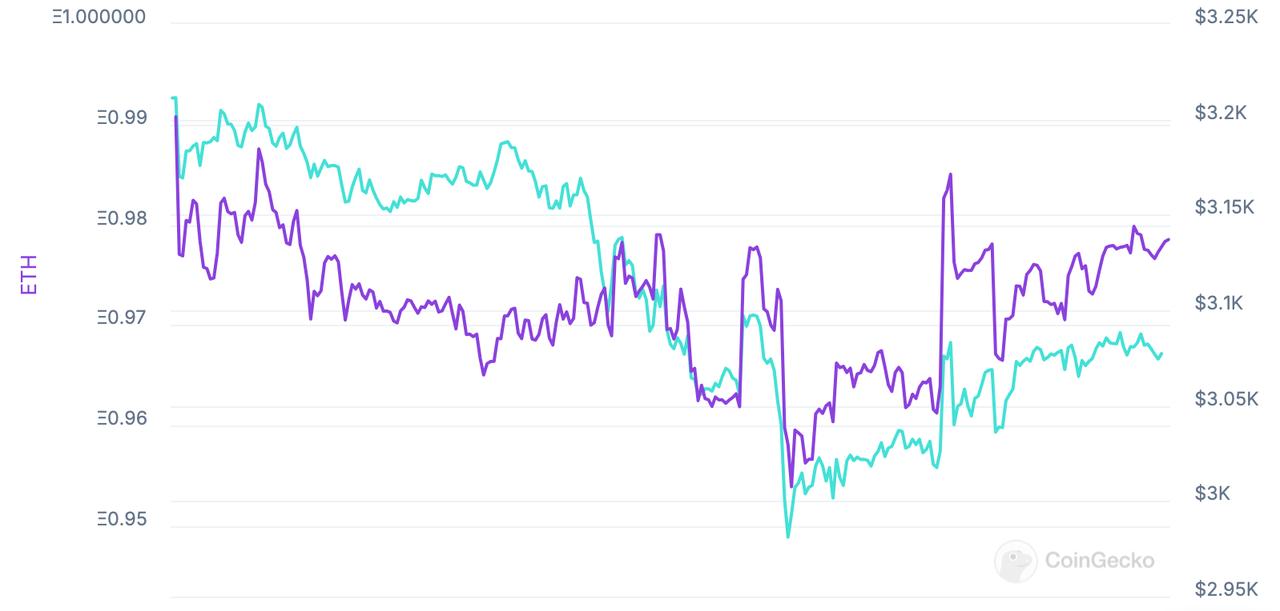

首先是 ezETH 昨日一度跌至 688 美元的脫錨。一方面,有人藉此白嫖,比如 0xaa1 開頭的鯨魚地址在脫錨期間僅用 2400 ETH 就買入 2499 枚 ezETH,淨賺 99 枚 ETH。另一方面,這一突發事件也使在 Gearbox 和 Morpho Labs 等使用 ezETH 作為抵押品平臺上進行槓桿交易的用戶遭受巨大損失。據 Instadapp 分析師 @DeFi_Made_Here 分析,Gearbox 因此次脫鉤損失了 50% 的 ezETH TVL,此外還欠下了一筆將由儲備金償還的債務。Morpho 用戶也面臨鉅額損失,清算數額在 6-7 位數。

雖然 CoinGecko 數據顯示 ezETH 已基本恢復掛鉤,但其交易價格仍比 ETH 低一些,表明用戶對 Renzo 的 LRT 並沒有 100%的信心。

不合理的代幣分配與低級錯誤

其次,社區本身對 Renzo 初次代幣分配方案的不滿情緒自其公佈計劃以來已「積累成疾」。friend.tech 上的 KOL @0xCaptainLevi 吐槽道:「Renzo的空投就是個笑話」,Levi 表示,Renzo 整個業務都建立在儲戶的基礎上,但只給用戶 5%的代幣,其中一半還是既得的,真正的空投量只有 2.5%。更具體來說,是存入 35 億美元 ETH,鎖倉 6 個月的 25 萬用戶只能獲得 2.5% 的空投,與分配給幣安持續 7 天的 Launchpool 的份額相同。而且,如果用戶在 5 月 2 日之前出售了 ezETH,那麼所有積分都不算數。再反觀團隊和投資者,他們可獲得的代幣分配高達 65%。更糟糕的是,代幣生成活動(TGE)被安排在了可申領空投之前,也就是說,在空投參與者獲得代幣之前,REZ 已經可以在幣安上進行交易了。

Levi 直接喊話 Renzo 官方並貼上了下面這幅極具諷刺意味的代幣分配圖,「我們用戶將真實資本置於風險之中,促成了你今日的成績,但你沒有好好回報你忠誠的社區,而是千方百計地坑害他們,玩弄文字遊戲,以為沒有人會發現。」Delphi Digital 前分析員 Teng Yan 也在評論中回應表示,「我不得不同意,在 Web3 協議中為社區提供 5% 的資金是非常吝嗇的。」

此外,作為擁有超過 33 億美元TVL的第二大 LRT 平臺, Renzo 第一版公告中的代幣分配餅圖更是犯下了低級錯誤,讓人大跌眼鏡。其中,兩個 2.5% 的份額畫得和 20% 差不多,明明看著應該佔「一半」的,份額加起來卻是 62%。為此,許多用戶批評甚至嘲笑這種誤導性的演示,認為這是項目方試圖通過設計來「美化」它本身就糟糕的代幣分配。只是,Renzo 弄巧成拙了。

對 LRT 的更廣泛影響

除去 Renzo 本身,此次事件對 LRT 賽道也有著更廣泛的影響,像 Puffer 和 Kelp 等尚未推出代幣的協議,可能需要重新考慮圍繞空投和代幣經濟的策略,以防止類似事件的發生。此外,人們也需要重新評估自己對再質押生態的信心。

針對此次事件,DeFi 研究員 Ignas 發推袒露了自己的擔憂。Ignas 表示,「我們得到的第一個教訓是,持有 LRT 並不是無風險的,其次是,LRT 的情況可能會變得更糟。」

Ignas 分析道,Eigenlayer 剛剛在主網上推出,但有兩個關鍵升級會給再質押/LRT 帶來更大的風險,包括罰沒和無權限 AVS(如果存在的話)。如果 AVS 出了問題,罰沒事件可能會減少用戶在 Eigenlayer 上再質押的 ETH 餘額,比方說減少 5%。那麼,如果用戶是直接在 Eigenlayer 上再質押的,就只會損失 5%。但對於 LRT 而言,即使是 5%的罰沒事件,也有可能對 LRT 的掛鉤造成更大的破壞,因為它可能會引起恐慌,導致 LRT 因流動性太低而大量出逃。雖然能恢復到罰沒後的掛鉤價格,但在一段時間內,清算可能會非常殘酷。隨著越來越多的 AVS 推出,罰沒風險也會增加。

Eigenlayer 最初將使用池式安全,即所有 AVS 共享 10 億美元的質押量,因此攻擊一個協議的成本為 10 億美元,類似於一個軍事聯盟。但如果一個協議被攻擊,所有的 AVS 都會受到影響。「我不確定 Eigenlayer 是否真的允許無權限 AVS,但如果允許,每個 AVS 的風險覆蓋範圍就會增加。」Ignas 表示,「現在一切都只是FUD,因為罰沒不會使 Eigenlayer 脫軌,但低流動性,且被廣泛接受為抵押品的 LRT 會造成不成程度的損害。」