ETF 現貨的通過對於市場的衝擊或許不會那麼劇烈。

封面:Photo by Shubham Dhage on Unsplash

回過頭來看以太坊期貨 ETF 通過這件事情感覺還是有一些草率,以太坊比比特幣複雜太多了。 以太坊被拒絕的理由,一定會對未來加密資產申請現貨 ETF 有一個範例。 但是傳統世界當中,也會有豬肉 ETF、石油 ETF 等等這些使用場景特別廣泛的大宗商品有了 ETF 產品。

- CM:現貨 ETF 通過與否不在於技術層面(POS 或 POW)。技術引導是中心化的,網絡是去中心化的。以太坊不能通過,意味著後續的加密資產基本都不能通過,因為從去中心化的角度而言,除了比特幣,以太坊就是第二個去中心化程度的產品了。

- 70% 通過!!!!

- Dongzhen:ETH 規模不大、灰度等項目方驅動性不強,從博弈的角度來講不如比特幣現貨 ETF 的驅動性強,缺乏一些有決定性的事件,例如:貝萊德第一次申請比特幣現貨 ETF、灰度法院訴訟獲勝

- 50%!!!!五五開!!

1. 新聞

- 3.20

2. 比特幣相關數據

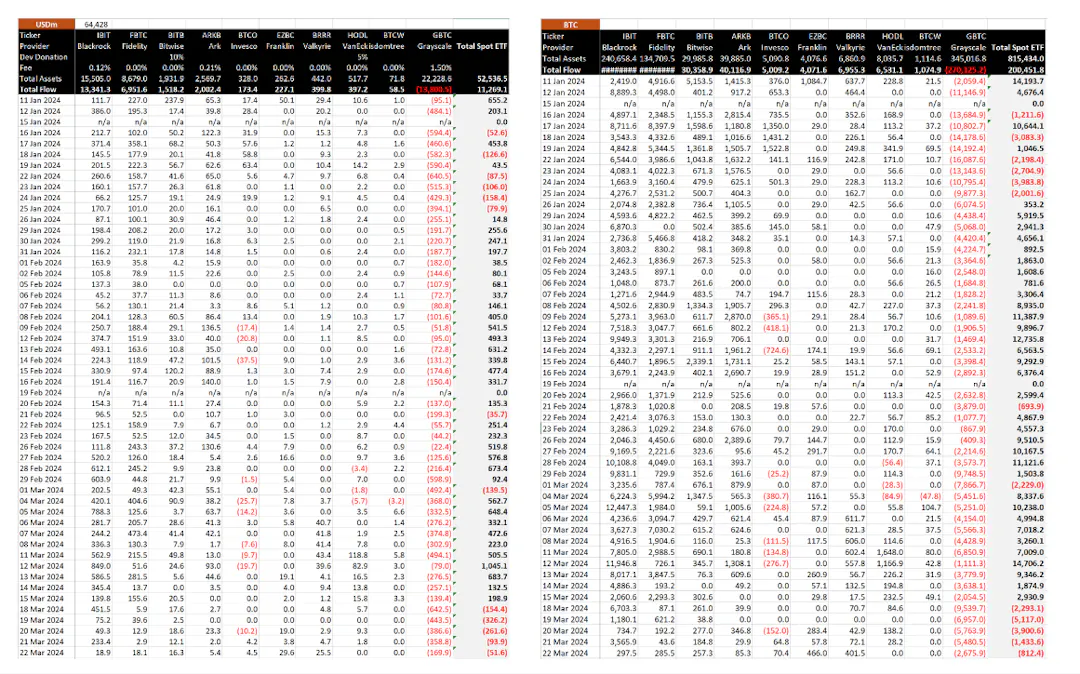

2.1 BTC 現貨 ETF 情況

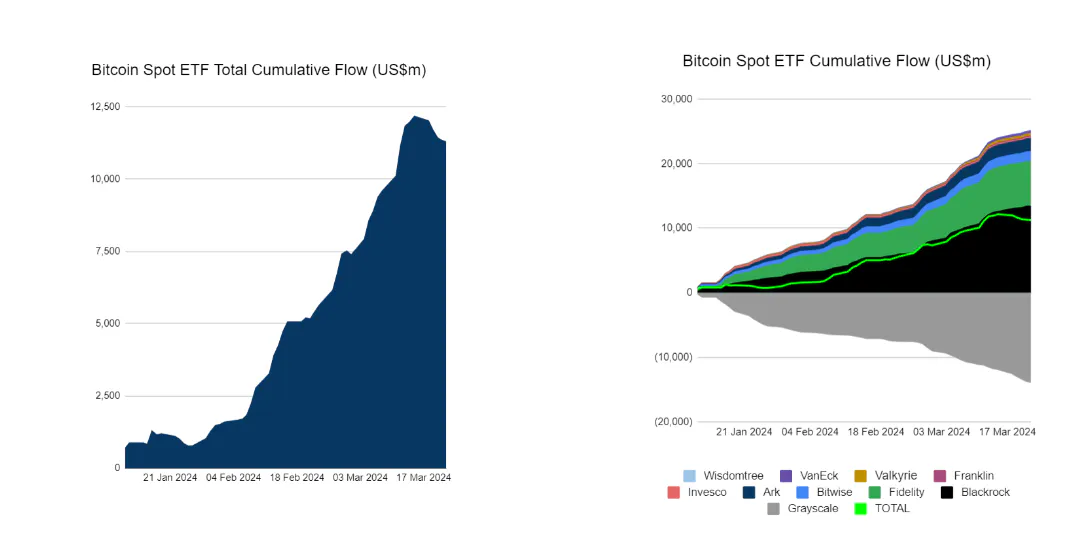

連續出現 5 天淨流出的情況,但是流出總額開始收窄。

- ETF 比特幣持有量 80 萬枚

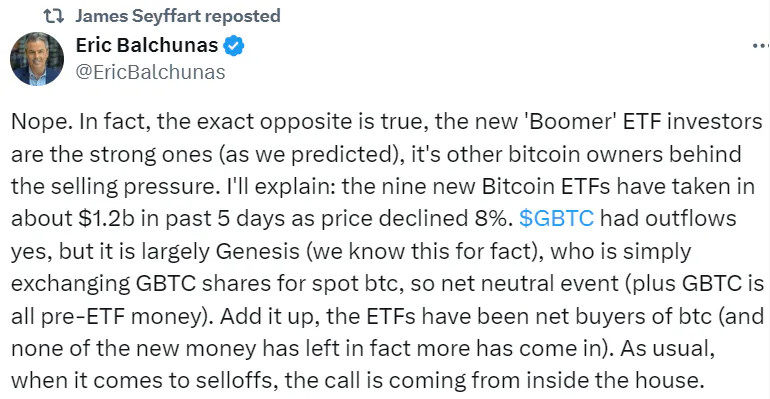

新入場的 ETF 投資者是很強勢的,拋售壓力來自於其他比特幣所有者。過去 5 天內,九支新的(除 GBTC 外)比特幣現貨 ETF 的淨流入約為 12 億美元,但價格卻下跌了 8%。GBTC 確實有流出,但主要是 Genesis 在賣,但他只是將 GBTC 股票換成現貨 BTC,所以這是一箇中性事件。總而言之,ETF 一直是 BTC 的淨買家,還會有更多資金流入。

補充:

加密貨幣借貸公司 Genesis 去年宣告破產,但美國時間 2.14 週三獲得破產法院批准,得以出售價值超過 13 億美元的約 3,500 萬股的灰度比特幣信託基金(GBTC)。 透過這筆交易所獲得的收益將被用於償還債權人。

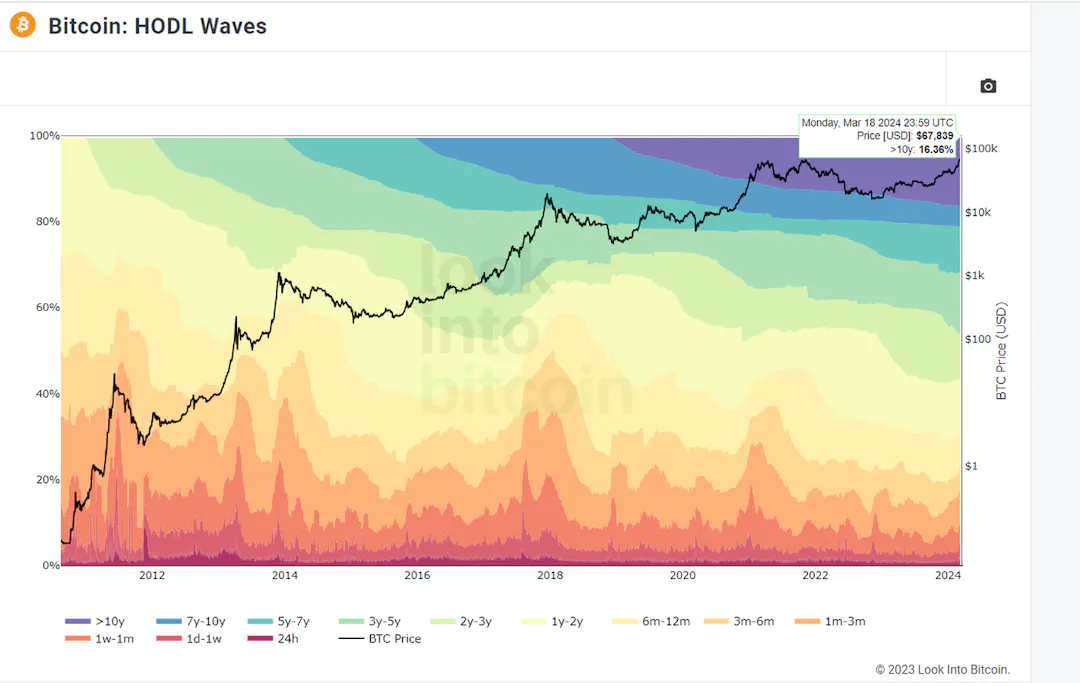

2.2 Bitcoin Hold Waves

**16.36%**的比特幣 10 年以上沒有交易過,這部分中大部分的或許就是被遺失的比特幣。

2100*16.36% = 343.56 萬枚比特幣

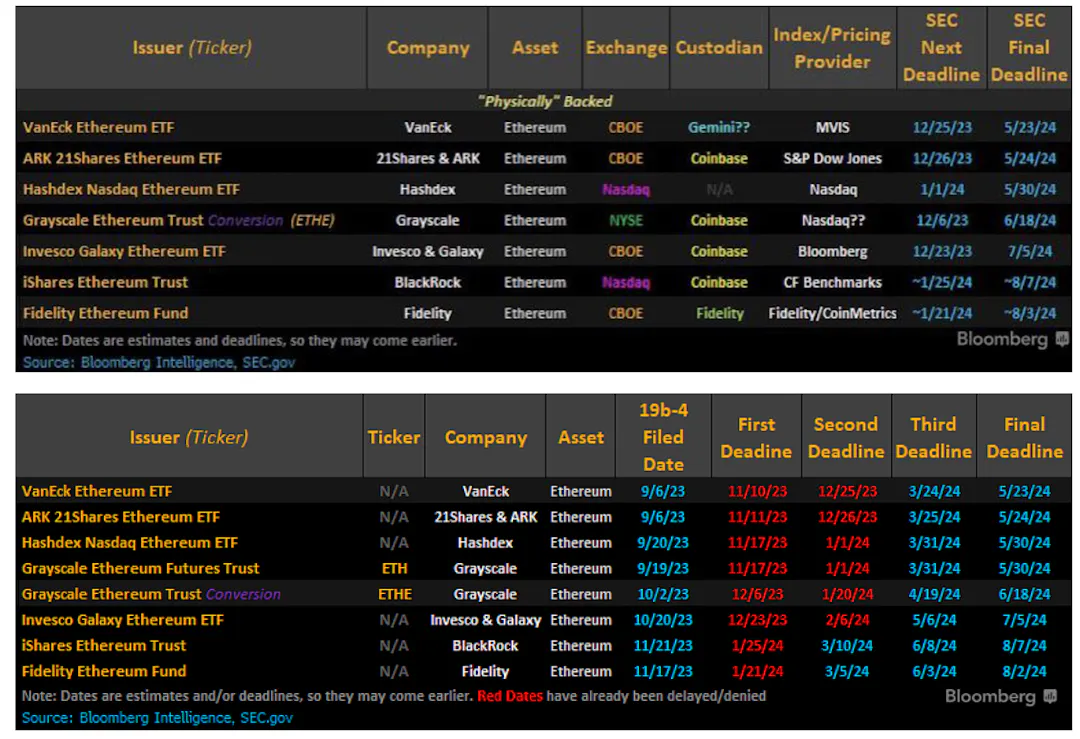

3. 以太坊現貨 ETF 會被什麼理由拒絕?

- 以太坊現貨 ETF 申請情況

- 以太坊被定義為證券

根據該組織網站的 GitHub 存儲庫,以太坊基金會(以太坊生態系統核心的瑞士非營利組織)正面臨來自未透露姓名的 “國家當局” 的質疑。

此次保密調查是在以太坊技術發生變革之際進行的,並且其本土資產 ETH 可能面臨拐點,許多美國投資公司正在尋求將其作為交易所交易基金提供。儘管最近批准了一系列比特幣 ETF,但美國證券交易委員會 (SEC) 的努力卻進展緩慢。

本文發表後,《財富》報道稱 SEC 正在尋求將 ETH 歸類為證券,此舉將對以太坊、ETH ETF 和整個加密貨幣產生重大影響。據《財富》報道,金融監管機構在過去幾周向美國公司發出了調查傳票。

如果有合適的解釋能夠讓以太坊被定義為 “證券”,那麼以以太坊目前的披露程度和材料就一定不會通過。但 Gary 自己是變相說過以太坊是商品不是證券的,同時以太坊期貨 ETF 已經通過了。

此外,如果以太坊被定義為 “證券” 補充材料後通過的話,對於其他已經被定義為 “證券” 的加密貨幣會有示範作用,所以 5 月 24 日如果沒有通過不完全是一個壞事。

在訴訟 Coinbase 中,SEC 將 SOL、ADA、MATIC、FIL、SAND、AXS、CHZ、FLOW、ICP、NEAR、VGX、DASH 和 NEXO 代幣認定為證券。

在訴訟 Binance 中,SEC 將 SOL、ADA、MATIC、FIL、ATOM、SAND、MANA、ALGO、AXS 和 COTI 列為證券。

加密貨幣被定義為證券(Security)和商品(Commodity)意味著它們將受到不同監管框架和法律的管轄,這取決於它們被歸類為哪一種。理解這一點很重要,因為這將影響加密貨幣企業和投資者的操作方式、盈利模式和合規要求。

- 加密貨幣作為證券 (Security): 當加密貨幣被定義為證券時,它通常是基於所謂的 “豪威測試”(Howey Test),這是美國最高法院確定的一個標準,用於判斷某項投資是否為證券。如果加密貨幣項目涉及投資者的資金在一個共同的企業中被投資,期望通過他人的努力獲得利益,那麼這種加密貨幣可能會被視為證券。作為結果,它將受到美國證券交易委員會(SEC)和其他相關金融監管機構的嚴格監管,必須遵守包括註冊要求、披露要求和其他投資者保護法規在內的一系列法律要求。

- 加密貨幣作為商品 (Commodity): 另一方面,如果加密貨幣更多地被視為商品,例如比特幣和以太坊這類被廣泛認為是去中心化,不由任何特定實體控制的加密貨幣,它們更可能被視為一種商品。商品通常被定義為一種基礎物理資源,可以用來交易、投資或消費。在美國,這意味著它們會受到美國商品期貨交易委員會(CFTC)的監管。這涉及不同的規則和監管方式,注重市場的完整性、防止操縱和欺詐等,而不是證券那樣的註冊和披露要求。

總結: 加密貨幣被歸類為證券或商品,意味著它們將面對不同的監管結構和合規要求。這種分類影響著加密貨幣如何被銷售、交易和持有,以及相關企業如何運營。對於投資者和企業家來說,理解加密貨幣如何被監管,以及這對他們的義務和責任有何含義,是極其重要的。

- 以太坊現貨 ETF 並沒有像比特幣現貨 ETF 通過之前的幾個月那樣討論火熱、溝通頻繁

彭博社的 James Seyffart 主要的判斷依據(之前預測比特幣現貨 ETF 會通過的大佬之一)是 SEC 並沒有和那些以太坊現貨 ETF 申請者有像之前和比特幣現貨 ETF 申請通過前幾個月進行頻繁的交流。

並不是什麼專業性的分析。

個人推測:

- 是否有一種可能性,在 BTC 現貨 ETF 頻繁討論的幾個月裡,已經解決了大部分的問題,導致 Issuers 在申請以太坊現貨 ETF 的時候材料高度重複,因此並不需要過多的討論

- SEC 並沒有找到強有力的證據反駁,就跟無法反駁 BTC 現貨 ETF 通過一樣

- 以太坊的經濟模型不是絕對通縮模型,不是絕對的去中心化

比特幣的達到一定區塊數獎勵減半的經濟模型,是一個絕對通縮模型,以太坊並不是。

對於以太坊中心化的問題在以太坊期貨 ETF 的申請材料中,唯一提及到的是以太坊硬分叉導致的價格波動以及各種金融產品的波動,實際上我認為這是對於以太坊研究不透徹不全面的一個表現。去中心化程度對於產品是否能被市場操縱有著很大的權重

以太坊的經濟模型會出現通縮的情況是因為每次交易發生時,一部分交易費會被銷燬,導致供應量減少。如果以太坊網絡上的交易量持續增加,而交易費的增長速度超過了銷燬速度,那麼以太坊的總供應量可能會開始增加,即不再出現通縮的情況。這種情況可能發生在網絡活躍度增加、交易費用上漲或者其他因素導致銷燬速度不足以抵消新增供應的情況下。

例如圖中 2023 年 8 月-2023 年 11 月這段時間。

如果再深度挖掘一下,以太坊 PoW 到 PoS 的這個事情,並不是 SEC 可控的,而是以 V 神為首的以太坊基金會來決定,比特幣很極致的一件事情就是創始團隊的完全放權,到現在都不知道中本聰都是誰。

這導致以太坊其實是可以通過一些方法來操縱通脹/通縮的進度,例如:

- EIP-1559 變更:EIP-1559 是以太坊網絡上的一個提案,它引入了基礎費用(base fee)的概念,並將其用於銷燬 ETH。如果未來對 EIP-1559 的實施方式作出調整,比如降低銷燬比例或者完全取消銷燬機制,那麼以太坊的供應量將不再減少。

- 增發機制改變:以太坊的發行量受到多種因素控制,包括挖礦獎勵、質押獎勵等。如果未來以太坊的增發機制發生改變,比如增加挖礦獎勵或調整質押獎勵,那麼新 ETH 的供應量將會增加,這也可能停止以太坊的通縮趨勢。

- 技術或協議更新:以太坊社區可能會通過硬分叉或軟分叉來更新協議,這些更新可能會影響 ETH 的供應和銷燬機制。例如,如果出現新的技術能夠降低交易成本或改變交易費用的分配方式,可能會影響 ETH 的供應量。

調侃的說一句,難道 LTC 更容易通過?從某種意義上確實是這樣的。

- PoS 與 PoW 都有被市場操縱的風險,並沒有孰優孰劣(況且更不環保的 PoW 已經被通過了)

權益證明(PoS)和工作量證明(PoW)是兩種不同的共識機制,它們在抵禦市場操縱方面各有特點。

PoS 系統中,驗證者必須鎖定一定數量的代幣作為抵押,以此來參與區塊的產生和驗證。如果驗證者試圖作弊或進行惡意行為,他們抵押的代幣可能會被沒收,這被稱為 “質押懲罰”(slashing)。這種機制理論上可以提高驗證者的誠信度,因為他們有較大的經濟激勵去維護網絡的安全和穩定。因此,相對於 PoW,PoS 在某些情況下可能更難以遭受單個實體通過算力控制網絡的情況。

然而,PoS 系統也面臨著自己的操縱風險。例如,如果某個驗證者或少數幾個驗證者擁有大量的抵押代幣,他們可能會獲得對網絡的不成比例的控制權,這被稱為 “質押集中”(staking centralization)。這種集中化可能導致權力過於集中,從而增加了操縱的風險。此外,由於 PoS 系統中的驗證者通常會獲得交易費用和/或新鑄造代幣作為獎勵,這可能會吸引富有的個人或實體參與,進一步加劇集中化問題。

PoW 系統中,礦工通過解決複雜的數學難題來競爭生成新區塊,這個過程消耗大量的計算資源和能源。理論上,PoW 系統通過分散的算力分佈來抵抗操縱,因為任何試圖控制大部分網絡算力的行為都將非常昂貴且難以實現。但是,如果一個礦工集團(礦池)控制了超過 50% 的網絡算力,他們就有能力進行雙重支付攻擊,即同時確認兩個不同的交易分支,從而破壞網絡的安全性和完整性。

總體而言,PoS 和 PoW 都有各自的優勢和劣勢,而且都存在潛在的市場操縱風險。選擇哪種共識機制更多地取決於社區的偏好、項目的具體需求以及對安全性和去中心化程度的權衡。

當然,除了以太坊,任何除了比特幣的項目,基本上都有去中心化程度不夠的情況,很多人覺得 SOL 會是以太坊現貨 ETF 通過之後的下一個,但是沒有任何人提及說 Solana 節點都是企業級節點,作惡可能性遠遠大於以太坊,而這也沒有考慮以太坊的作惡可能性已經遠遠大於了比特幣。

4. 灰度

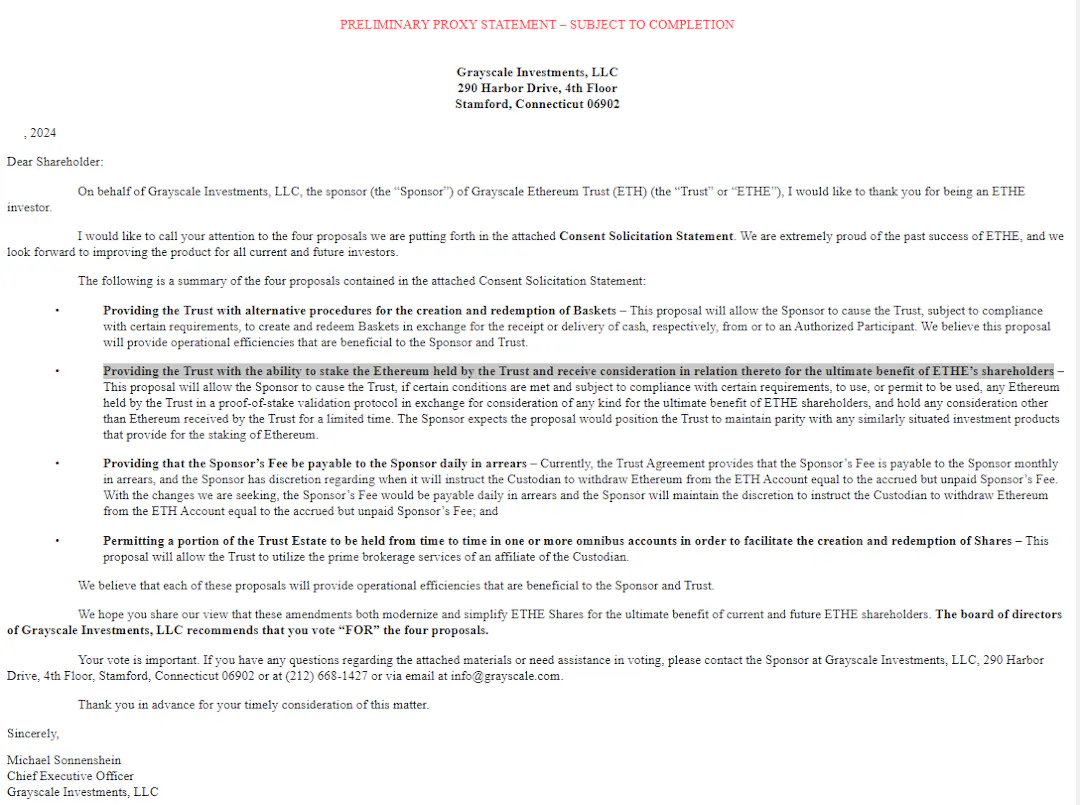

4.1 關於 ETHE 最新申請

灰度的要求:

- 允許 ETHE 贖回(說白了就是現貨 ETF)

- 允許信託中的以太坊被質押(這個就比較激進了)

14A 是指美國證券交易委員會(SEC)的表格 14A,這是一種特定形式的文件,通常稱為代理聲明(proxy statement)。公司在準備舉行股東大會,或涉及任何需要股東投票的事項時,必須向 SEC 提交這一文件,並將其發送給其股東。 代理聲明提供了關於即將舉行的會議和投票事項的詳細信息,包括但不限於:

- 即將選舉的董事會成員

- 執行官員的薪酬信息

- 重大決策提案,如合併、收購、公司章程變更等

- 董事會推薦的投票指引

- 公司治理的相關信息

- 潛在的利益衝突或與公司管理層相關的其他重要信息 代理聲明的目的是確保股東在進行投票決定時擁有足夠的信息。這是美國證券法律框架下保護投資者權益、確保公司治理透明度的一種機制。SEC 要求的這一透明度有助於股東對公司做出知情的決策

灰度最新的 14A,GRAYSCALE ETHEREUM ETF 使信託能夠質押信託持有的以太坊並收取與之相關的對價,以實現 ETHE 股東的最終利益。

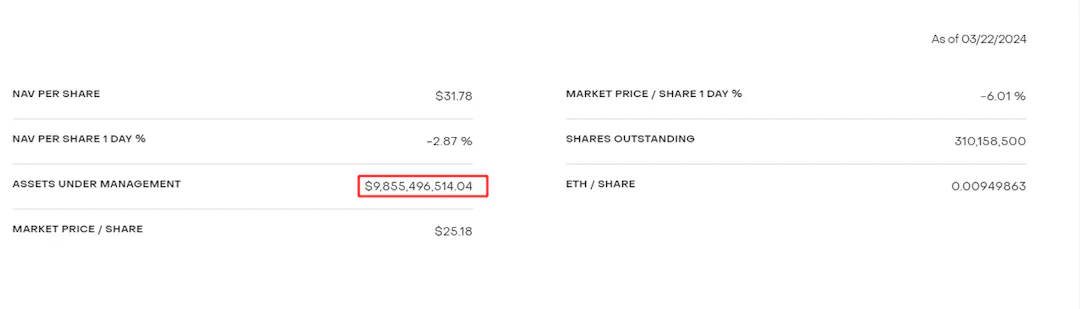

ETHE 的價值不到 100 億美元(對比灰度的比特幣巔峰市值:60 萬*7 萬=4200 億美元,現在的市值:35 萬*7 萬=2450 億美元),可以看出 ETF 現貨的通過對於市場的衝擊或許不會那麼劇烈。

4.2 比特幣持倉

灰度比特幣持倉已經從最開始的 60 萬枚降到了 35 萬枚。

免責聲明:作為區塊鏈信息平臺,本站所發佈文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。 文章內的信息僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。