현재 비트코인 가격은 역사적 최고치 바로 밑으로 계속 통합되고 있으며, 장기 투자자들은 2023년 12월 이후 처음으로 비트코인 자산을 다시 축적하기 시작했습니다. 동시에, 이더 현물 ETF의 첫 번째 배치가 역사적으로 미국 상장 승인받았기 때문에 이더 가격은 그에 따라 20% 상승했습니다.

요약

비트코인과 이더 의 가격은 3월 이후 작은 변동 속에서 횡보 거래를 해왔지만, 이 두 자산의 시장은 역사적인 가격 정점을 경험한 후 오랜 기간 통합을 거친 후에도 여전히 상대적인 강세를 보여왔습니다.

미국 증권거래위원회(SEC)의 이더 현물 ETF 승인은 시장을 깜짝 놀라게 했고, 이로 인해 ETH 가격이 20% 이상 상승했습니다.

미국 비트코인 현물 ETF 순 흐름은 4주 간의 순 유출 이후 다시 플러스로 전환되어 전통적인 금융 부문의 수요가 회복되었음을 나타냅니다.

장기 보유자 사이의 매도 압력이 크게 감소한 반면, 투자자 행동은 자산 축적 패턴으로 돌아왔습니다. 이는 시장이 다음 물결을 주도하기 위해 더 높은 변동성이 필요함을 시사합니다.

반등 태세

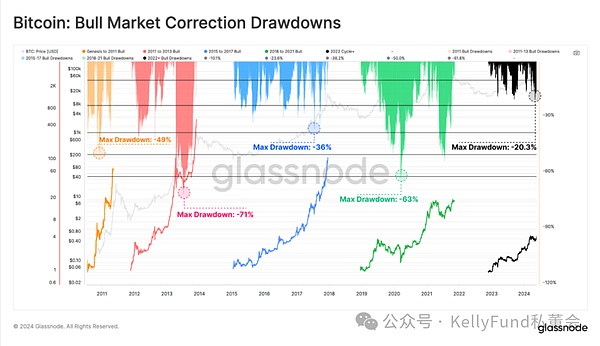

FTX 붕괴 이후 최저점(-20.3%)을 경험한 후, 비트코인 가격은 5월 20일 71,000달러에 도달하며 역사적 최고점을 향해 다시 상승하기 시작했습니다. 과거와 비교하면 2023~24년 상승 의 가격 되돌림 패턴은 2015~17년 불장(Bull market) 에서 나타난 되돌림과 매우 유사한 것으로 보입니다.

2015~17년 상승 자산 클래스에 분석할 수 있는 파생 상품 도구가 없었던 비트코인의 초기 단계에 발생했습니다. 하지만 이제 이를 현재 시장 구조와 비교할 수 있으며, 분석에 따르면 2023~24년 상승 추세는 주로 현물 중심 시장에서 나올 수 있습니다. 미국 현물 ETF 출시와 자본 유입은 이러한 결론을 뒷받침합니다.

그림 1: 비트 불장(Bull market) 조정 되돌림

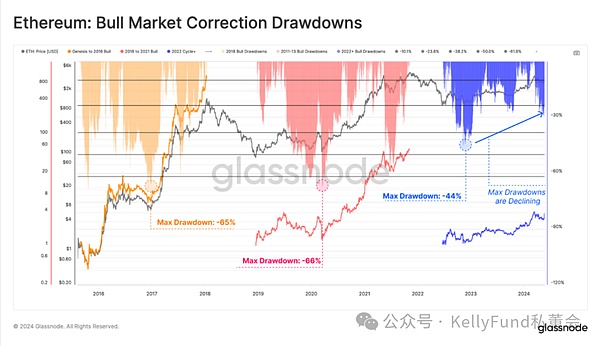

FTX 폭락으로 인해 최저치가 발생한 이후 이더 이전 주기보다 훨씬 적은 양의 수정을 가했습니다. 이러한 시장 구조는 각각의 연속적인 하락 사이에 시장 회복력이 어느 정도 구축되고 있는 동시에 하락 변동성도 감소하고 있음을 시사합니다.

하지만 이더 의 회복 속도가 비트코인에 비해 느리다는 점은 주목할 만합니다. 지난 2년 동안 ETH는 다른 상위 암호화폐 자산에 비해 크게 저조한 성과를 보였으며 이는 주로 상대적으로 약한 ETH/BTC 비율에 반영됩니다.

그럼에도 불구하고, 미국 이더 현물 ETF의 승인은 더 강한 ETH/BTC 비율을 촉진하는 데 필요한 촉매제를 제공할 수 있는 전반적으로 예상치 못한 발전입니다.

그림 2: 이더 불장(Bull market) 조정 되돌림

'다이아몬드 핸즈'가 시장을 장악하다

(참고: "다이아몬드 손"은 변동성이 매우 높은 금융 자산을 보유하고 극도로 높은 매도 압력에도 불구하고 이를 보유하려는 투자자를 의미합니다.)

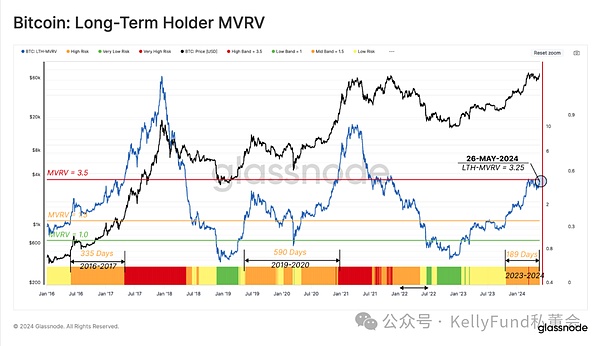

새로운 구매자 압력에 대응하여 가격이 상승함에 따라 장기 보유자의 판매자 압력의 중요성도 커집니다. 따라서 장기 보유자 집단의 미실현 이익 평가를 통해 무엇이 매도 동기를 부여하는지 측정하고, 실현 이익을 통해 매도자의 실제 상황을 평가할 수 있습니다.

첫째, 장기 보유자의 MVRV 비율은 미실현 이익의 평균 배수를 반영합니다. 역사적으로 베어장 (Bear Market) 과 강세장 사이의 전환 단계에서 장기 보유자의 거래 이익은 1.5 이상 3.5 미만이며, 이 단계는 1~2년 동안 지속될 수 있습니다.

시장의 상승 추세가 지속되어 결국 새로운 역사적 가격 정점을 형성한다면 장기 보유로 인한 미실현 이익이 확대될 것입니다. 이는 판매 욕구를 크게 증가시키고 궁극적으로 시장에 나타나는 수요를 점차적으로 소진시키는 판매자 압력으로 이어질 것입니다.

그림 8: 장기 비트코인 보유자의 MVRV<span yes'; mso-bidi-font-size:10.5000pt;mso-font-kerning:1.0000pt;">

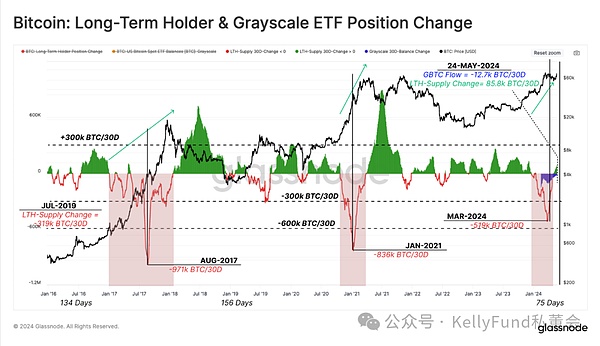

이 분석을 마무리하기 위해 우리는 장기 보유자 공급량 의 30일 순 포지션 변화를 통해 장기 보유자 소비율을 평가할 것입니다. 비트코인이 3월에 새로운 사상 최고치를 향해 나아가면서 시장은 장기 보유자로부터 첫 번째 주요 자산 배분을 경험했습니다.

지난 두 번의 불장(Bull market) 동안 장기 보유자에 대한 순 할당량은 월 836,000~971,000BTC였습니다. 현재 이들의 순매도 압력은 3월 말 월 519,000BTC로 최고조에 달했으며, 약 20%가 그레이스케일 ETF 보유자에게서 나왔습니다.

이러한 "낭비" 상태 이후 시장은 냉각 기간을 맞이했으며, 현지 자산 축적으로 인해 장기 보유자의 총 공급량 매월 약 12,000비트코인씩 증가했습니다.

그림 9: 장기 보유자의 ETF 포지션 변화 및 그레이스케일 <span yes'; mso-bidi-font-size:10.5000pt;mso-font-kerning:1.0000pt;">

요약하다

비트코인이 역대 신고점 인 73,000달러를 기록한 후, 대량 장기 보유자가 비트코인 보유 자산을 재분배하기 시작하면서 판매자 압력이 크게 감소했습니다. 이후 장기 보유자들은 2023년 12월 이후 처음으로 비트코인을 재축적하기 시작했습니다. 이 외에도 현물 비트코인 ETF에 대한 시장 수요도 크게 증가하여 시장에 긍정적인 유입이 이루어졌고 상당한 구매자 압력이 반영되었습니다.

게다가 SEC가 미국 이더 현물 ETF를 승인하면서 비트코인과 이더 간의 경쟁이 공평하게 이루어졌습니다. 이를 통해 디지털 자산은 기존 금융 시스템 전반에 걸쳐 그 존재감을 더욱 심화시킬 수 있으며 업계에 있어 중요한 진전입니다.