기사 작성자: TheiaResearch 기사 편집: Block unicorn

나는 우리 산업의 미래에 대해 낙관적이지만, 4년 전과 같은 거품이 다시 나타날 것이라고는 예상하지 않습니다. 나는 훌륭한 자산(그리고 많은 훌륭한 자산이 있음)이 향후 몇 년 동안 좋은 성과를 낼 것으로 기대하고 그 기대에 내 모든 자본을 걸었습니다. 그러나 심지어 가치 없는 자산이라도 4년마다 천문학적인 가치로 거래되어야 한다는 이상한 생각이 업계 구조에 내재되어 있습니다. 이 현상은 이미 두 번(2017년에 한 번, 2021년에 한 번) 발생했기 때문에 논리적으로는 2025년에 다시 발생해야 한다고 제안합니다. 저는 이러한 생각이 잘못된 것이며 우리 산업의 성장을 방해한다고 생각합니다.

세상을 두 가지 패러다임, 즉 기본 패러다임과 순환적 조증 패러다임으로 나눕니다. 근본적인 패러다임은 업계의 장기적인 비전을 믿지만 토큰이 본질적인 가치 이상으로 거래될 것이라고 기대하지 않는다는 것을 의미합니다. 펀더멘털 패러다임 하에서 투자자는 훌륭한 팀과 협력하여 대규모 시장에서 수익성 있는 업무 구축하려는 동기를 부여받는 반면, 건설업자는 제품, 고객 및 업무 의 근본적인 경제성에 집중하도록 동기를 부여받습니다. 반면에 순환 조증 패러다임은 투자자들이 4년마다 거품이 발생한다고 믿고 있으며 그 어느 것도 중요하지 않다는 것을 의미합니다. 자연스러운 인센티브는 시장의 타이밍을 맞추고 광란이 시작될 때 내러티브 가치가 있는 토큰에 투자하는 것입니다. 기본 사항이나 팀이 장기적으로 작업하는지 여부에 대해 생각할 필요가 없습니다. 모든 자산의 가격이 내재 가치를 훨씬 초과하는 경우 이러한 질문은 중요하지 않습니다.

순환 매니아 패러다임 내에서 운영하는 많은 투자자들이 기본 전략은 좋은 성과를 내고 내러티브 토큰은 성과가 저조하기 때문에 향후 몇 년 동안 실망하게 될 것이라는 것은 놀라운 일이라고 생각합니다. 판매자는 너무 많고 구매자는 너무 적고, 2020~2021년 같은 상황은 다시는 일어나지 않을 것입니다.

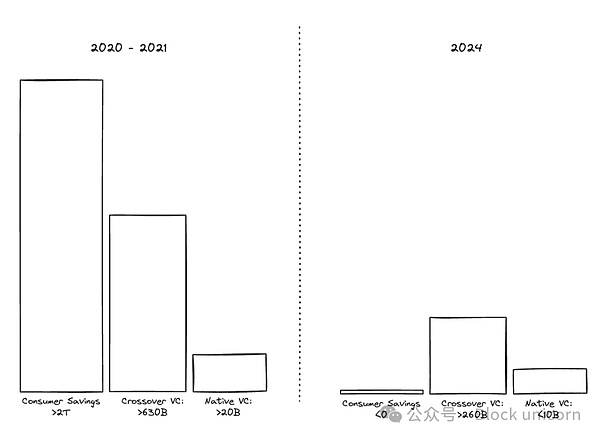

우리는 2021년에 공급이 거의 없는 시장에서 여러 비탄력적인 구매자 그룹이 만나 거품을 경험했습니다. 우리는 현지 리스크 캐피탈 펀드가 2021년에 200억 달러 이상을 모금하고 이러한 자금을 가능한 한 빨리 시장에 적극적으로 투입하는 것을 보았습니다. 크로스오버 펀드는 2010년부터 2020년까지 기술 불장(Bull market) 에서 10년 이상 좋은 성과를 거두고 암호화폐 시장에 적극적으로 투자하면서 2020년부터 2021년까지 6,300억 달러를 모금했습니다. 약 8,150억 달러의 경기부양 수표를 손에 쥐고 있는 개인 투자자 투자자들은 업계에 자신감을 갖고 있습니다. 슈퍼캡은 또한 BTC, ETH 및 SOL 가격의 급격한 상승(이러한 이익을 복제하려는 다른 Tier 1 토큰과 함께) 덕분에 1조 5천억 달러의 새로운 자본을 보유하고 있습니다. 이 그룹에 속한 사람들은 업계가 단기적으로 약속을 이행할 것이라고 믿습니다. 그들은 온체인 금융이 향후 몇 년 안에 Goldman Sachs를 혼란에 빠뜨릴 것이며, 이 중간쯤에는 모든 것이 블록체인 생태계에 구축될 것이라고 믿습니다. 세기.

이 수요를 채워줄 판매자는 없었고, 창업자와 소수의 초기 리스크 투자자만이 대량 토큰을 보유하고 이 기간에 들어섰습니다. 그들은 매각할 수 없었습니다. 부분적으로는 락업 기간 때문이었고 부분적으로는 이야기를 믿었고 투자할 새로운 자본이 있었기 때문입니다. 시총 의 논리를 기억하십시오. 토큰의 90%가 잠겨 있고 토큰의 10%만이 두 배의 가격으로 거래된다면 전체 시총 도 두 배가 됩니다. 따라서 지난 버블 동안 시총 증가한 것은 주로 너무 많은 구매자가 소수의 판매자로부터 매우 적은 양의 토큰을 구매했기 때문입니다.

오늘날 시장의 구조는 완전히 달라졌고, 지역 자금이 새로운 자본을 조달하는 것이 훨씬 더 어려워졌습니다. 2023년 모금 규모는 85% 감소했으며 2024년에는 거의 회복되지 않았습니다(예: Paradigm은 2021년 25억 달러에 비해 2024년 8억 달러를 모금했습니다). 크로스오버 펀드는 천천히 돌아올 것이며, 소비자 저축이 2021년 2조 달러 이상에서 2024년 마이너스 수치로 떨어지면서 소매 개인 투자자 크게 사라졌습니다. 나머지 개인 투자자 업체들은 리스크 잠금 해제한 복잡한 인프라 내러티브를 내장하는 것보다 밈 코인(밈 코인 또는 쓰레기)에 투자하는 것을 선호합니다. 대형 플레이어들은 내러티브 토큰보다는 BTC, ETH, SOL과 같은 핵심 자산에 대한 수익을 선호하는 경향을 보이고 있습니다. 토큰을 구매하려는 방향성 유동성 풀이 있지만 전체 시장에 비해 규모가 작으며 우리는 높은 가치로 품질이 낮은 자산을 구매하고 싶지 않습니다.

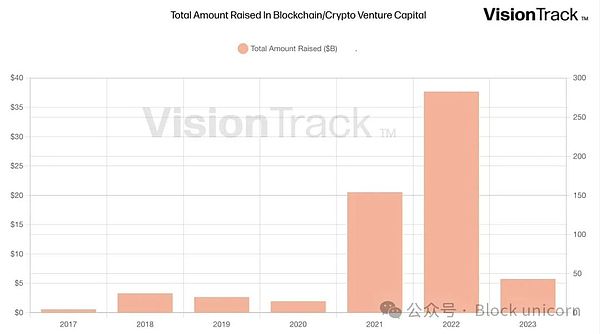

시장에는 약간의 강제 판매 역학이 있습니다. 리스크 캐피털(VC)에는 두 가지 핵심 수익률 지표가 있습니다. 즉, 지불 자본금에 대한 총 가치("TVPI")와 지불 자본금에 지불된 분배금("DPI")입니다. TVPI에는 귀하가 매각한 자산에 대한 실현 이익과 태그 되었지만 아직 매각되지 않은 미실현 이익이 포함됩니다. DPI에는 투자된 각 달러에 대해 반환된 금액을 반영하여 반환된 현금만 포함됩니다. 2019년 이전에 모금된 리스크 캐피탈 펀드는 TVPI와 DPI 측면에서 상당히 좋은 성과를 거두었지만 대부분의 수익은 여전히 장부에 기록되어 있습니다. 이러한 대규모 펀드는 법적 수명주기의 끝에 도달하고 있습니다. 즉, 펀드 투자자에게 자본을 반환하기 위해 남은 포지션을 판매해야 함을 의미합니다. 2019년 이후 모집된 리스크 캐피탈 펀드는 여전히 펀드 수명이 넉넉하지만, 대부분의 경우 DPI 수익률이 높지 않고(<0.10x), 펀드 투자자들은 다음 펀드에 배정하기 전에 DPI 수익률을 확인하라고 요구하는데, 이는 업계 최대 보유자가 될 가능성이 높습니다. 앞으로 몇 년 안에 순매도자가 될 것입니다.

2023년 말과 2024년 초에 많은 투자자들이 또 다른 열광을 앞서려고 노력했고, 이로 인해 내러티브 토큰 가격이 상승했습니다. 문제는 대부분의 사람들이 누군가가 더 높은 가격에 사주길 바라면서 실제로 믿지 않는 자산을 구매한다는 것입니다. 멍청한 돈은 결코 나타나지 않았으며 시장은 내러티브 토큰의 진정한 불장(Bull market) 시도를 거부했습니다. 이러한 구매자는 나타나지 않을 것이며 내러티브 토큰은 앞으로도 계속 저조한 성과를 낼 것입니다.

우리는 근본적인 사고를 향한 전환의 직전에 있으며, 인터넷 기반 금융 시스템의 비전을 믿는 사람들은 우리가 자본주의 역사상 가장 큰 현금 흐름 기회 중 하나의 초기 단계에 있다는 것을 이해합니다. 그 혜택을 누리려면 열심히 일하고 기본에 집중하면 됩니다.

2001년 이후 실리콘밸리처럼 우리 산업도 발전했으면 좋겠다. 업계 전체는 향후 수십 년 동안 번성했지만 이는 노력, 제품 시장 적합성 및 적절한 리스크 평가를 통해서만 가능했습니다. 시장이 첫 번째 원칙과 기본 경제에 기반한 가치 평가로 이동함에 따라 "클릭을 통한 가치 평가" 및 "눈알 가치 평가"와 같은 마법 같은 가치 평가 기술은 사라졌습니다. 이 기간 동안 Amazon, Apple, Google과 같은 회사는 세계에서 가장 수익성이 높은 업무 구축했으며, 열심히 일하고 기본에 집중한 거의 모든 사람이 성공했습니다.