미국 상장 회사인 마이크로스트레티지(MicroStrategy)가 비트코인을 기업 자산 준비금으로 도입해 큰 성공을 거둔 이후, 점점 더 많은 기업들이 같은 전략을 채택하고 있다. 비트코인을 구매하는 이들 회사의 성과는 어떻습니까? 투자자들은 이들 기업의 가치를 어떻게 평가해야 할까요?

목차

비녀장비트코인 개발 회사 MicroStrategy

마이 상장 트레티지(MicroStrategy)는 2020년 비트코인 시장에 진출한 이후 자체 현금, 부채 발행, 신주 등을 사용해 지속적으로 비트코인을 매입해 현재 244,800개의 비트코인을 보유하고 있다. MicroStrategy는 올해 2월 브랜드를 변경하여 '비트코인 개발 회사'로 자리매김했습니다. 창립자 Michael Saylor는 최고의 Bitcoin Hodler 대변인입니다. Saylor는 Bitcoin 구매 전략이 회사의 명성을 높일 수 있으며 회사의 소프트웨어 수익 증가로 인해 미시 전략을 통해 더 많은 Bitcoin을 구매할 수 있다고 믿습니다. 그는 “비트코인을 지속적으로 구매하는 것이 출구 전략”이라고 강조했다. 그의 눈에는 비트코인을 지속적으로 구매하고 보유하는 것이 유일한 방법이라고 강조했다.

( MicroStrategy 창립자 Michael Saylor: 비트코인을 지속적으로 구매하는 것은 출구 전략입니다 .)

마이크로 전략의 "비트코인 수익률"은 무엇을 나타냅니까?

MicroStrategy는 Bitcoin 전략에 대한 새로운 핵심 성과 지표 "Bitcoin Yield"를 도입했습니다. 올해 현재까지 '비트코인 수익률'은 17%이며, 향후 3년간 연평균 4~8% 성장을 목표로 하고 있다.

"비트코인 수익률"에 대한 이해를 돕기 위해 2020년 말 이후 미시 전략으로 보유하고 있는 비트코인 수와 미시 전략의 희석 발행 주식 수(보통주의 실제 주식 수와 전체 주식 수)를 합산합니다. 전환을 통한 전환사채, 모든 스톡 옵션의 행사와 모든 제한 및 성과 주식 단위의 정산으로 인한 추가 주식은 주당 보유하는 비트코인 수 계산에 포함됩니다. 그 값이 2020년 말 0.00566에서 2024년 9월 12일 0.01066으로 증가한 것을 확인할 수 있습니다. 즉, 2020년 말에 MicroStrategy 주가의 한 주를 구매했다면 보유한 비트코인 수가 거의 두 배(거의 90% 증가)가 된 것입니다.

MicroStrategy에서 사용하는 "비트코인 수익률"은 비트코인의 가격 변동을 고려하지 않은 것이며, 이는 순전히 MicroStrategy 주주의 관점에서 고려된 것입니다. MicroStrategy는 이 KPI가 비트코인 수익에 대한 투자자의 관심을 보완하는 데 사용될 수 있다고 믿습니다. 추가 보통주 또는 전환사채 발행을 통해 투자자가 비트코인 구매에 대해 이해하고 결정을 내릴 수 있도록 돕는 보통주 도구입니다. MicroStrategy의 마지막 재무 보고서에서 MicroStrategy는 향후 3년 동안 연평균 4~8% 성장을 목표로 삼고 있다고 밝혔습니다. 즉, 마이크로 전략 주주들이 보유하는 비트코인의 수가 매년 4%에서 8%씩 증가할 것입니다.

"비트코인 수익률"은 비트코인 가격과 미시 전략 주가의 변동을 제외합니다. 이 KPI를 순전히 호들러의 관점에서 보면 "비트코인을 지속적으로 구매하는 것은 출구 전략"이라는 말을 그대로 반영하는 것 같습니다.

참고 1: 2024년 이후 BTC 수익률은 2023년 말을 기준으로 계산되었으며 YTD(Yield To Date) 값입니다.

참고 2: MicroStrategy는 2024년 8월 7일에 10:1 주식분할을 실시할 예정이므로, 9월 12일 실제 총 주식수는 229,732천주로 통일을 위해 저자는 이를 22,973천주로 제시합니다.

비트코인을 구매하는 기타 상장 회사

광산 회사인 Marathon Digital은 포괄적인 HODL 전략을 채택했습니다.

채굴 회사 Marathon Digital은 상장 기업 중 두 번째로 많은 비트 코인을 보유하고 있는 회사입니다 . 채굴된 비트코인을 완전히 보유하는 것 외에도 Marathon Digital은 마이크로 전략을 따르고 비트코인을 구매하기 위해 미화 2억 5천만 달러의 전환사채를 발행했습니다.

( 광산업체 마라톤은 1 억달러 추가로 구매한 뒤 전환사채를 발행하는 HODL 전략을 발표했다 .)

블록, 비트코인 DCA 계획 출시

트위터 창업자인 잭 도시(Jack Dorsey)가 소유한 결제 플랫폼 블록(구 스퀘어)은 4월부터 비트코인 제품 총 수익의 10%를 매달 비트코인 구매에 투자할 것이라고 발표했다. 현재 8,211개의 비트코인을 보유하고 있으며 상장 중 7위를 차지하고 있습니다.

( 블록은 비트코인 DCA 플랜을 출시하고 매달 총 수익의 10%를 BTC 구매에 투자합니다 .)

일본 MicroStrategy Metaplanet

호텔(Web3 컨설팅 사업 포함)로 출발한 일본의 멀티 비즈니스 기업인 메타플래닛(Metaplanet)은 올해 수익 창출을 위해 소라 벤처스(Sora Ventures), 210k 캐피탈(210k Capital) 및 기타 자본 기관과 개인이 투자한 후 비트코인 구매를 시작하기로 결정했습니다.

( 10억 엔으로 BTC를 구매하면 일본 주식 Metaplanet이 매일 거의 90% 상승했습니다! Sora Ventures가 인수하여 "아시아 마이크로 전략"을 만들었습니다 .)

메타플래닛은 현재 398.8개의 비트코인을 보유하고 있으며 상장 중 27위를 차지하고 있습니다.

또한, 일본의 조세 제도도 메타플래닛을 조세 회피 수출로 만들고 있는데, 그 이유는 일본의 통화 구매에 대한 소득세가 최대 45%(연간 소득 기준 5%부터 시작)에 달하지만, 주식 구매에 대한 최대 세금은 20%에 불과하기 때문입니다. %는 일본이 성공적으로 투자자를 유치한 이유 중 하나인 Metaplanet이 있는 곳이기도 합니다.

( 일본의 암호화폐 세제가 메타플래닛 주가에 좋은 이유는 무엇인가요? )

이들 기업의 가치를 어떻게 평가할 것인가?

회사 시총 대비 비트코인 비율

순전히 비트코인 보유의 관점에서 이들 기업을 살펴보면, 가장 공정한 벤치마크는 해당 기업의 시총 에 대한 비트코인의 비율이 되어야 합니다. 다음 표는 오늘(9/16) 마감 전 비트코인 가격 US$58,700, USD/JPY 환율 140.50을 기준으로 산출한 것이며, 2016년 9월 16일의 주가와 총 발행주식수를 기준으로 산출하였습니다. 아래 표와 같이 CNBC 웹사이트와 각 Bitcoin Treasures 회사의 비트코인 보유량을 확인할 수 있습니다.

이 표에서는 업종이 다른 4개 회사만 선택했습니다. 저자는 각 회사마다 고유한 특성이 있다고 생각합니다. 그 중 회사의 시총 대비 비트코인 비율이 가장 높은 회사는 당연히 MicroStrategy이며, 그 비율은 50%에 달합니다. 채굴업체 마라톤디지털(Marathon Digital)이 32.4%로 2위를 차지했고, 메타플래닛(Metaplanet)이 13.17%, 블록(Block)은 1.22%에 그쳤다.

저자는 이 데이터가 그의 회사 업무 에서 비트코인의 중요한 부분을 나타낸다고 믿습니다.

직업에 집중해야 할까요, 아니면 스스로 부활해야 할까요?

MicroStrategy는 비즈니스 인텔리전스, 데이터 분석, 모바일 소프트웨어 개발 및 클라우드 컴퓨팅을 제공하는 미국 회사입니다. 1989년에 설립되어 1998년에 상장. 주요 경쟁업체로는 Salesforce, IBM의 Cognos 및 Oracle의 BI 플랫폼이 있습니다.

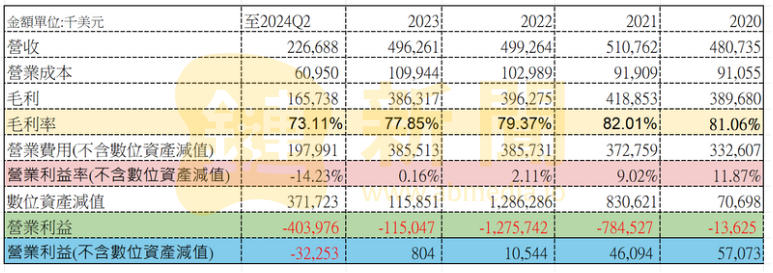

Lian News는 2020년부터 현재까지 MicroStrategy의 재무 보고서를 정리했습니다. MicroStrategy의 소프트웨어 사업이 수익성이 있는지 살펴보겠습니다. 다음 표에는 2021/2022/2023년 전체와 2024년 상반기의 수익 및 비용 분석이 요약되어 있습니다. MicroStrategy의 소프트웨어 총 이익은 항상 70% 이상을 유지하여 꽤 수익성이 높은 회사입니다.

MicroStrategy는 비트코인 매입을 회사 발전을 위한 중요한 전략으로 간주하고 있기 때문에 재무제표에는 비트코인 시세 평가 손익 과 관련된 디지털 자산의 손상도 비트코인 운영비에 기재되어 있는 것으로 추정됩니다. 구매, 보관 등 수수료도 운영비 중 관리비에 포함됩니다.

하지만 디지털 자산 손상 영향을 제외하더라도 마이크로스트레티지의 올해 상반기 영업이익률은 2020년 11.87%에서 마이너스로 떨어졌다. 소프트웨어 산업이 계속해서 쇠퇴하고 있음을 알 수 있습니다.

아니면 MicroStrategy가 이미 "비트코인 개발 회사"로의 전환을 발표했으며 소프트웨어 업무 에 너무 많은 관심을 기울일 필요가 없습니까?

한때 '좀비 기업'으로 불렸던 또 다른 두 기업은 일본 호텔 업계 메타플래닛(Metaplanet)과 미국 건강 기술 기업 셈러 사이언티픽(Semler Scientific)이다. 올해 미시 전략 비트코인 전략을 채택해 주가가 상승 뒤 점차 위기에서 벗어났다. . 이들 회사의 경영진은 또한 테네시에서 열린 비트코인 컨퍼런스인 비트 코인 2024 에서 혁신 경험을 공유했습니다.

( 기업은 시체를 빌려 영혼을 되살립니다! 비트코인은 Metaplanet과 Semler Scientific의 재탄생을 가져옵니다 )

예를 들어, 채굴업체인 마라톤 디지털(Marathon Digital)은 자체적으로 비트코인을 채굴하는데, 이 회사의 사업은 비트코인과 밀접한 관련이 있으며, 결제 제공업체인 블록(Block)도 비트코인 결제를 운영하고 있으며, 그 제품도 비트코인을 중심으로 존재합니다.

회사 가치를 높이기 위해 비트코인 가격에만 의존하고, 관심을 끌기 위해 비트코인을 사용하는 기업의 경우, 비즈니스의 지속적인 성장 여부도 투자자가 신중하게 고려해야 할 중요한 요소입니다.