작성자: 감독

MSTR(MicroStrategy)은 연초 $69에서 지난주 최고 $543까지 상승하여, 비트코인(BTC)을 크게 상회하는 상승률을 기록했습니다. 감독이 인상 깊었던 점은 비트코인(BTC)이 대선 여파로 조정을 받을 때도 MSTR은 계속 상승했다는 것입니다. 이를 통해 MSTR의 투자 논리를 다시 생각해보게 되었습니다. MSTR은 단순히 비트코인(BTC) 개념에 편승하는 것이 아니라 자체적인 전략과 논리를 가지고 있습니다.

MSTR의 핵심 전략: 전환사채 발행으로 비트코인(BTC) 매입

MSTR은 원래 BI(비즈니스 인텔리전스 보고 시스템) 사업을 하고 있었지만, 이는 이미 노쇠한 산업이 되었습니다. 현재 MSTR의 핵심 전략은 전환사채 발행을 통해 자금을 조달하고, 이를 활용하여 대량의 비트코인(BTC)을 매입하여 회사 자산의 중요한 부분으로 삼는 것입니다.

1. 전환사채란 무엇인가?

간단히 말해, 회사가 채권을 발행하여 자금을 조달하고, 투자자는 만기 시 원금과 이자를 받거나 약정된 가격으로 회사 주식으로 전환할 수 있습니다.

주가가 크게 상승하면 투자자는 주식 전환을 선택하여 지분이 희석됩니다.

주가가 오르지 않으면 투자자는 원금과 이자를 받고, 회사는 일정한 자금 비용을 부담해야 합니다.

2. MSTR의 운영 논리:

전환사채 발행으로 조달한 자금으로 비트코인(BTC)을 매입합니다.

이를 통해 MSTR의 비트코인(BTC) 보유량이 지속적으로 증가하고, 주당 비트코인(BTC) 가치도 상승합니다.

예를 들어, 2024년 초 데이터에 따르면 100주당 비트코인(BTC) 보유량이 0.091개에서 0.107개로 증가했고, 11월 16일에는 0.12개로 늘어났습니다.

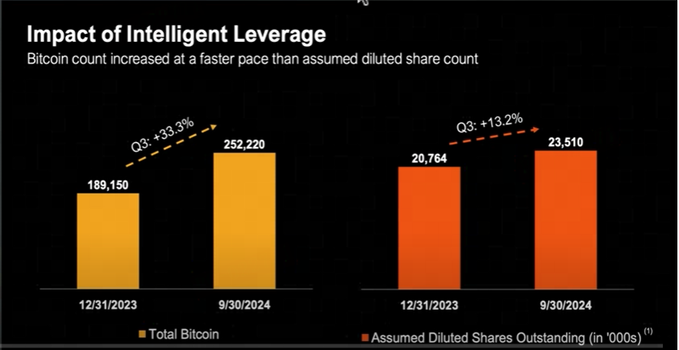

아래 그림을 통해 더 잘 이해할 수 있습니다. MSTR은 2024년 전 3분기 동안 전환사채 발행을 통해 비트코인(BTC) 보유량을 18.9만 개에서 25.2만 개(33.3% 증가)로 늘렸지만, 주식 총수는 13.2%만 희석되었습니다.

2024년 전 3분기 동안 MSTR은 전환사채 발행을 통해 비트코인(BTC) 보유량을 18.9만 개에서 25.2만 개(33.3% 증가)로 늘렸지만, 주식 총수는 13.2%만 희석되었습니다.

100주당 비트코인(BTC) 보유량은 0.091개에서 0.107개로 상승했습니다. 연초 기준으로 계산하면 100주 MSTR 주식 가치($6,900)가 0.091 비트코인(BTC)($3,822)보다 45% 낮아 보이지만, 이 모델을 통해 지속적으로 채권을 발행하면 주당 비트코인(BTC) 보유량이 계속 늘어날 것입니다.

3. 최신 데이터:

11월 16일 MSTR은 46억 달러를 투자하여 5.178만 개의 비트코인(BTC)을 추가 매입하여 총 33.12만 개의 비트코인(BTC)을 보유하게 되었습니다. 이 추세라면 100주당 비트코인(BTC) 가치는 이미 0.12개에 근접했습니다. 비트코인(BTC) 기준으로 볼 때 MSTR 주주들의 비트코인(BTC) '지분'이 계속 늘어나고 있습니다.

MSTR은 비트코인(BTC)의 '금 삽'

운영 방식 면에서 MSTR의 전략은 월스트리트의 레버리지를 활용하여 비트코인(BTC)을 '채굴'하는 것과 유사합니다:

지속적으로 채권을 발행하여 비트코인(BTC)을 매입하고, 주식 희석을 통해 주당 비트코인(BTC) 보유량을 늘립니다.

투자자 입장에서는 MSTR 주식을 매입하는 것이 간접적으로 비트코인(BTC)을 보유하는 것과 같으며, 비트코인(BTC) 상승에 따른 레버리지 수익도 얻을 수 있습니다.

여기까지 보면 똑똑한 분들은 이 전략이 포니지 스킴과 유사하다는 것을 알 수 있을 것입니다. 새로 모집한 자금으로 기존 주주의 지분을 보조하는 식으로 계속해서 자금을 모집하는 것입니다.

4. 이 모델이 언제까지 지속될 수 있을까요?

자금 조달 어려움 증가: 주가가 오르지 않으면 향후 전환사채 발행이 어려워져 이 모델을 유지하기 힘들 수 있습니다.

과도한 희석: 주식 발행 속도가 비트코인(BTC) 매입 속도를 초과하면 주주 지분이 축소될 수 있습니다.

모델 동질화: 점점 더 많은 회사들이 MSTR의 모델을 모방하면 MSTR의 독특성이 사라질 수 있습니다.

MSTR의 논리와 미래 리스크

MSTR의 논리는 포니지 스킴과 유사한 면이 있지만, 장기적으로 볼 때 미국 대자본이 비트코인(BTC)을 보유하는 것은 전략적 의미가 있습니다. 비트코인(BTC) 총량은 2,100만 개에 불과하지만, 미국의 국가 전략 비축량이 300만 개에 달할 수 있습니다. 대자본에게 '코인 보유'는 단순한 투자가 아니라 장기 전략적 선택입니다.

하지만 현재 MSTR의 위험이 수익보다 크므로 주의가 필요합니다!

비트코인(BTC) 가격이 조정되면 MSTR의 레버리지 효과로 인해 주가가 더 큰 폭으로 하락할 수 있습니다.

향후 높은 성장 모델을 유지할 수 있을지는 자금 조달 능력과 시장 경쟁 환경에 달려 있습니다.

감독의 반성과 인식 제고

2020년 MSTR이 처음 비트코인(BTC)을 매입할 때, 감독은 당시 비트코인(BTC)이 3,000달러에서 5,000달러로 반등했을 때 비싸다고 생각해 사지 않았습니다. 그런데 MSTR은 1만 달러 때 대량 매입했습니다. 이때 감독은 그들이 너무 바보라고 생각했지만, 결과적으로 비트코인(BTC)이 2만 달러까지 상승하면서 오히려 감독이 바보가 되었습니다. MSTR을 놓친 이번 경험을 통해 미국 대자본가들의 운영 논리와 인식 깊이를 진지하게 배워야 한다는 것을 깨달았습니다. MSTR의 모델은 단순하지만, 그 뒤에는 비트코인(BTC)의 장기 가치에 대한 강력한 믿음이 자리 잡고 있습니다. 기회를 놓치는 것은 두렵지 않습니다. 중요한 것은 이를 통해 교훈을 얻고 자신의 인식을 업그레이드하는 것입니다.