다음은 제가 작성한 최신 Messari 보고서의 핵심 내용입니다.

HYPE 토큰(총 공급량 10억 개)의 최신 추정 FDV(완전 희석 가치)는 약 130억 달러이며, 적절한 시장 여건에서는 300억 달러를 초과할 수 있습니다.

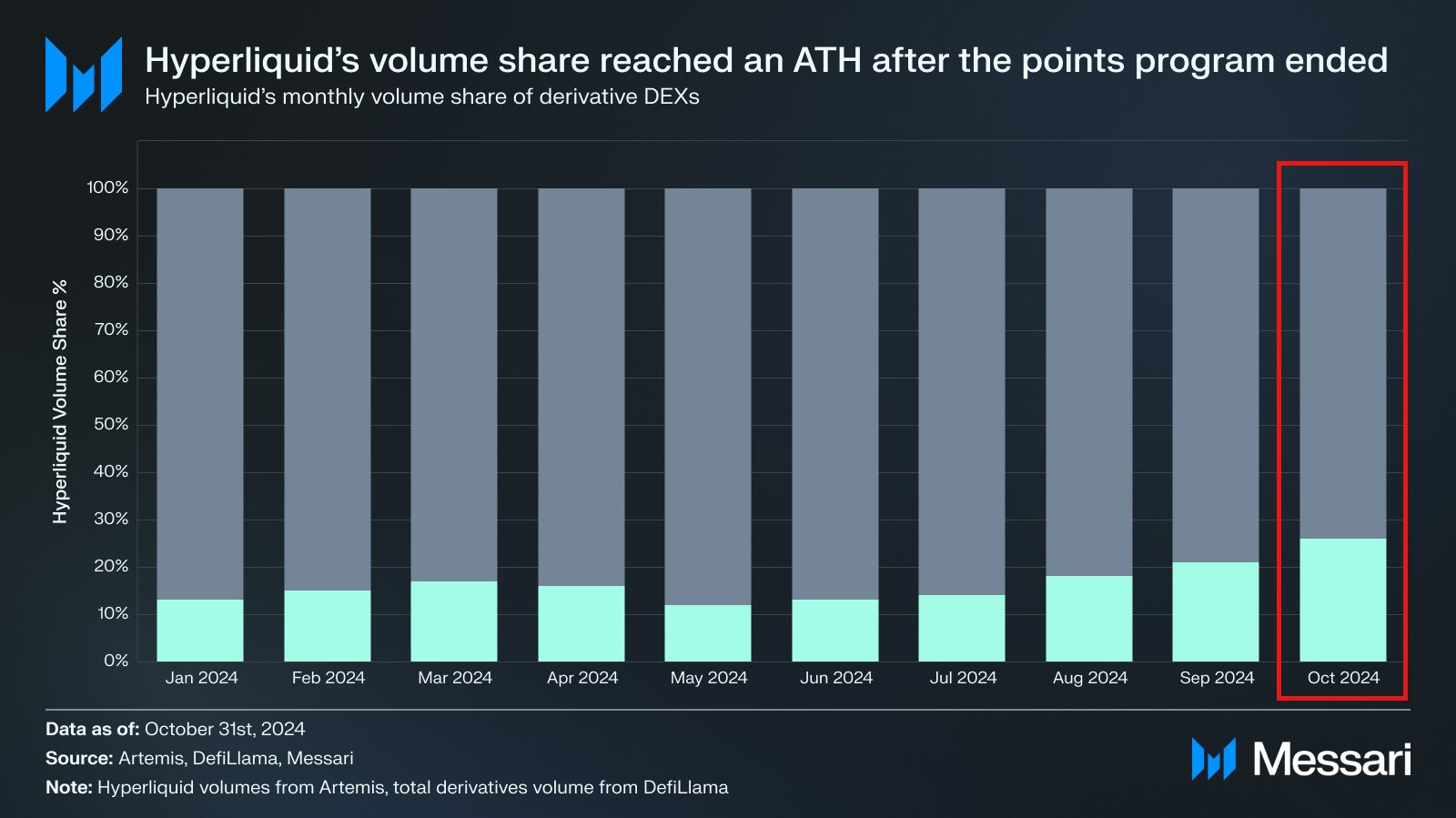

인센티브 종료가 Hyperliquid의 성장 동력을 막지 못했습니다. 10월에는 역대 최고 시장 점유율을 기록했고, 미결제 계약 규모도 15억 달러를 넘어섰습니다.

Hyperliquid는 TGE를 통해 HyperEVM을 출시할 예정이며, 35개 이상의 팀이 이 새로운 생태계에 참여할 계획입니다. 이를 통해 Hyperliquid는 애플리케이션 체인에서 벗어나 범용 L1로 발전할 것입니다.

다음은 제가 작성한 시장 차트입니다:

새로운 Hyperliquid에는 전혀 다른 평가 프레임워크가 필요합니다. 일반적으로 킬러 애플리케이션과 해당 L1 네트워크는 독립적인 실체입니다. 애플리케이션 수수료는 애플리케이션 토큰에, L1 수수료는 네트워크 검증자에게 귀속됩니다. Hyperliquid는 이러한 수익 흐름을 통합했습니다.

따라서 Hyperliquid는 암호화폐 세계의 선도적인 perp DEX와 그 기반 L1을 모두 보유하고 있습니다. 우리는 이 프로토콜의 수직 통합을 더 잘 반영하기 위해 분류 합산 평가 방법을 선택했습니다. 먼저 perp DEX 부터 살펴보겠습니다.

다음은 핵심 동인에 대해 자세히 설명하겠습니다.

우리의 전반적인 파생상품 시장 전망은 Multicoin Capital과 ASXN의 견해와 크게 다르지 않습니다. 다만 Hyperliquid의 시장 점유율에 대해서는 의견이 다릅니다.

perp DEX 시장은 승자독식 시장이라고 생각합니다. 그 이유는 다음과 같습니다:

* perp DEX는 어떤 영구 계약이든 상장할 수 있어 블록체인 파편화 문제가 없습니다.

* 중앙화 거래소와 달리 DEX 사용에 허가가 필요하지 않습니다.

* 주문 흐름과 유동성 면에서 네트워크 효과 선순환이 존재합니다.

Hyperliquid의 주도적 지위는 더욱 강화될 것이라고 믿습니다. 기본 시나리오에서 Hyperliquid가 온체인 시장 점유율의 약 절반을 차지할 것으로 예상합니다.

이는 2027년에 5.51억 달러의 수익을 가져올 것입니다. 현재 거래 수수료는 커뮤니티로 흘러가므로 실제 수익으로 간주했습니다.

DeFi 표준을 15배 확대하면 perp DEX의 독립 사업 가치는 83억 달러로 도출됩니다. 기업 고객이라면 완전한 모델을 확인하실 수 있습니다. 이제 L1을 살펴보겠습니다:

일반적으로 DeFi 애플리케이션 프리미엄을 사용하여 L1을 평가합니다. Hyperliquid의 네트워크 활동이 증가함에 따라 그 가치도 지속적으로 상승할 것입니다.

주목할 만한 기회가 여기 있습니다:

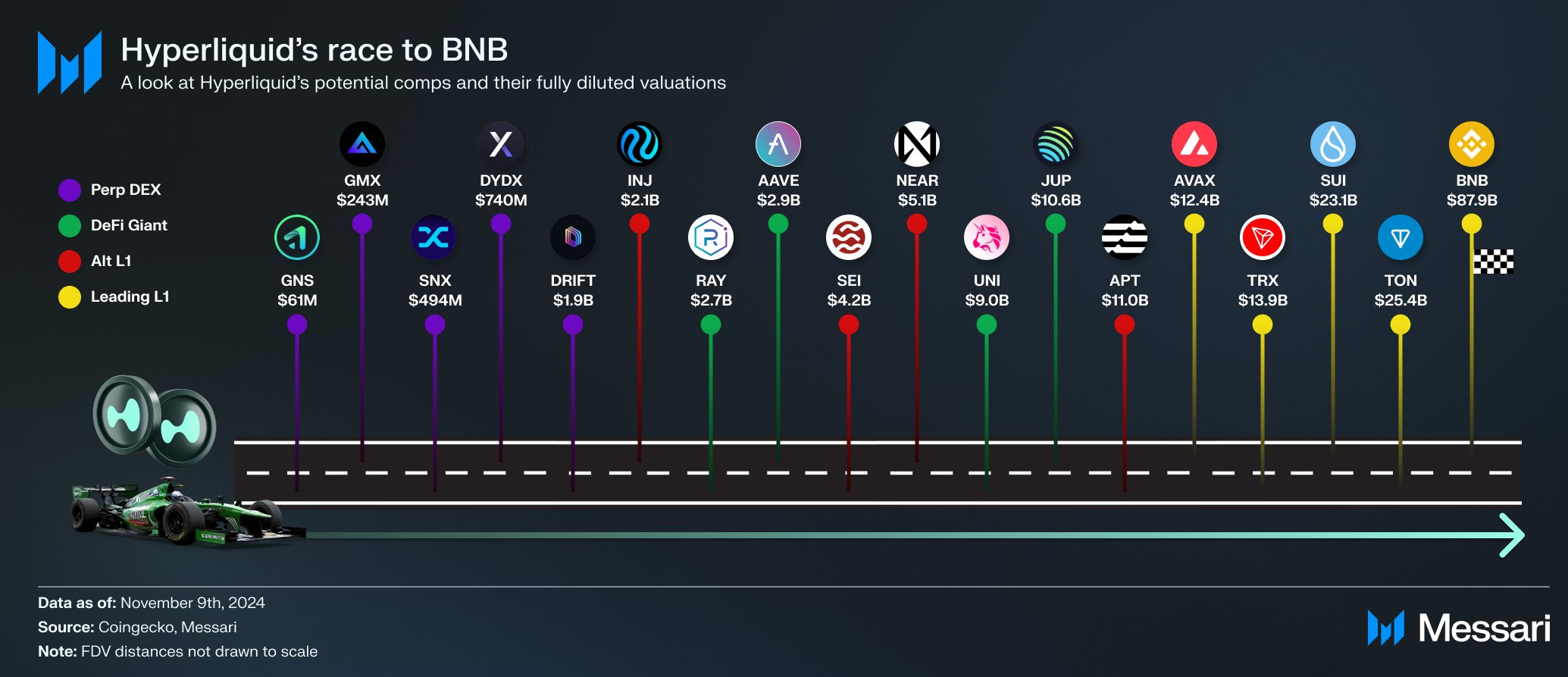

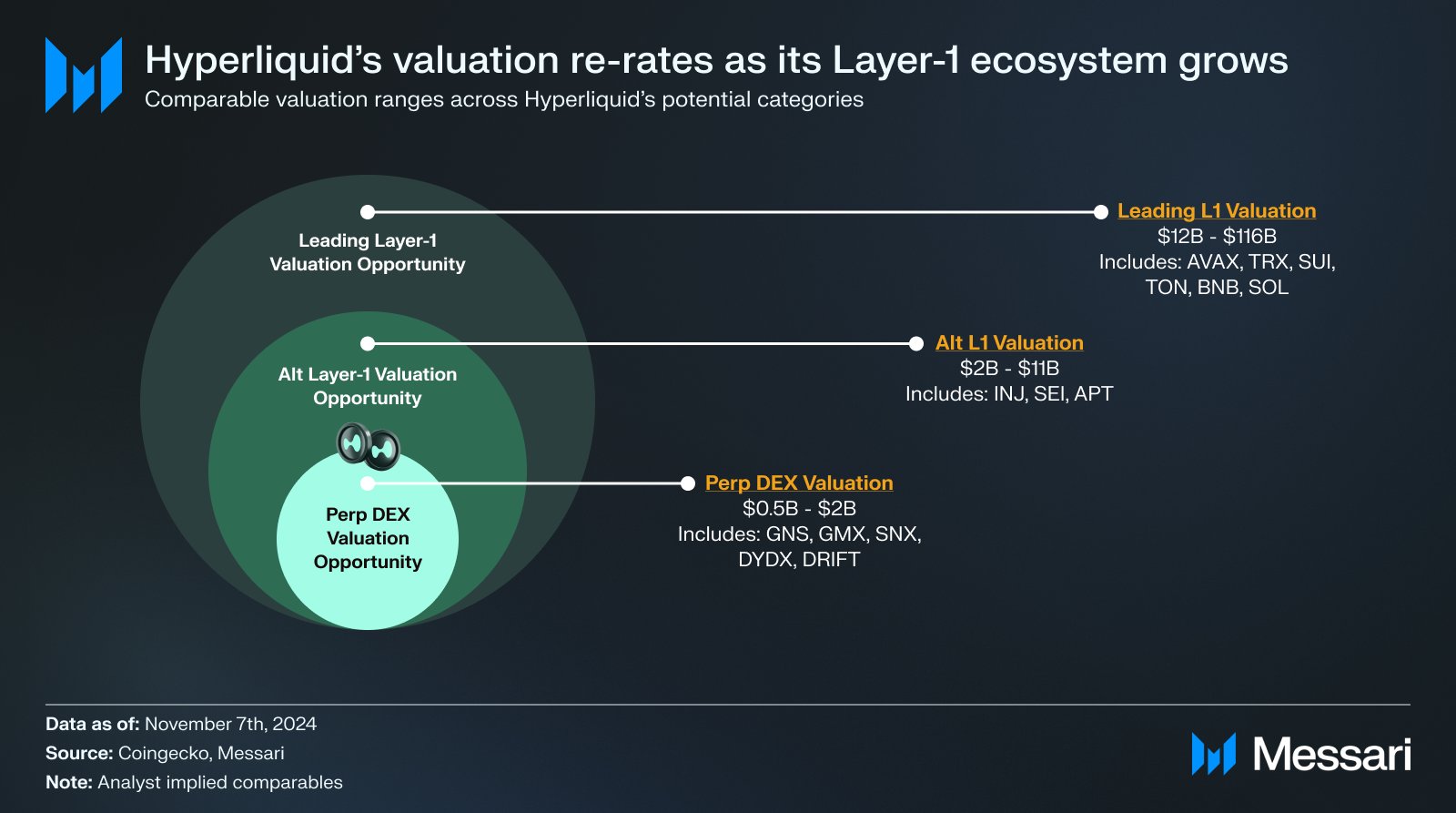

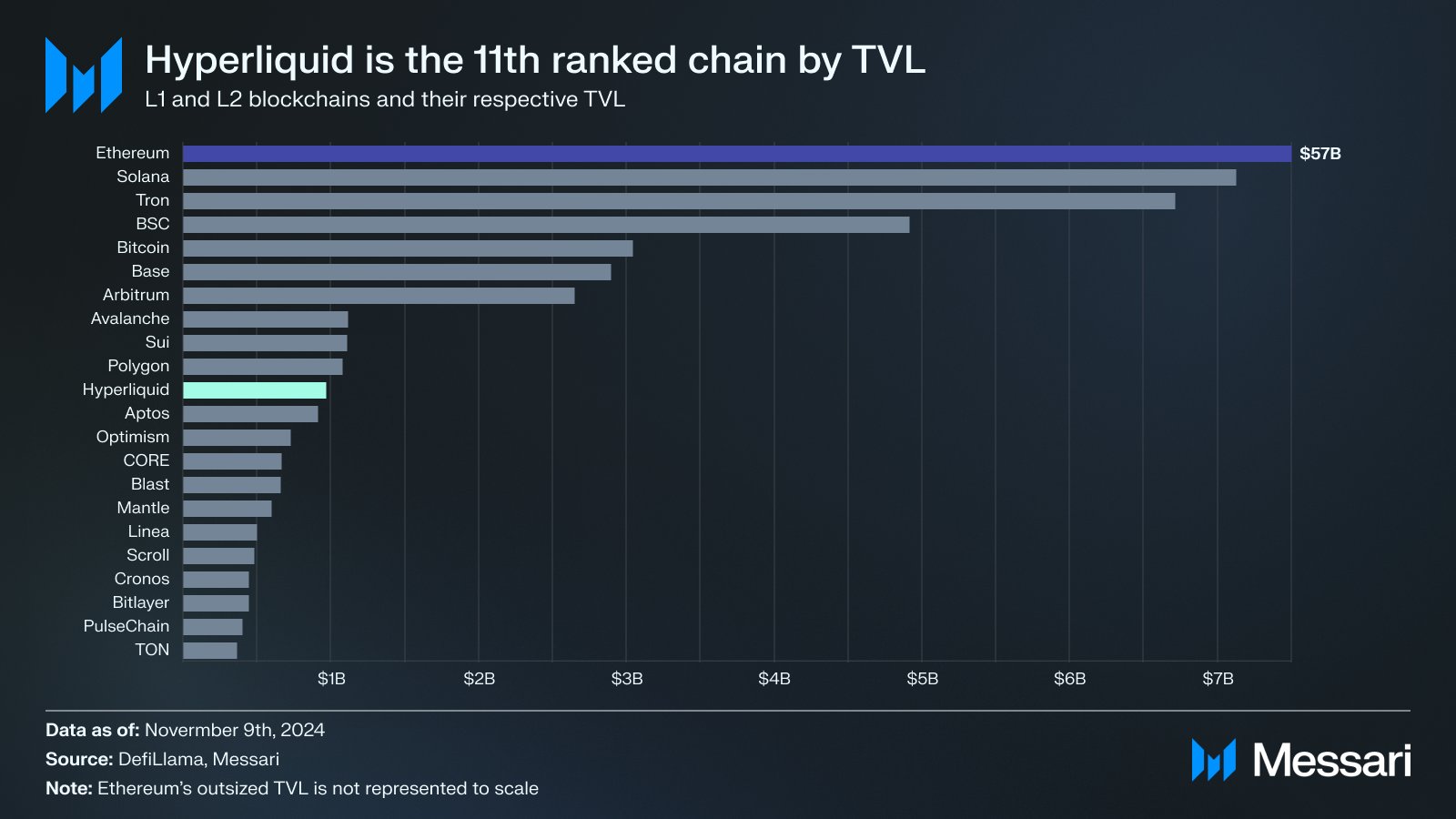

Hyperliquid는 이미 11위 TVL 체인이 되었습니다. Sei와 인젝티브와 같은 소규모 네트워크의 가치는 각각 50억 달러와 30억 달러입니다. 수이와 앱토스와 같은 유사 규모의 고성능 병렬 네트워크는 각각 300억 달러와 120억 달러로 평가됩니다.

HyperEVM이 아직 출시되지 않았기 때문에, Hyperliquid의 L1 프리미엄을 보수적으로 50억 달러로 평가했습니다. 실제로는 현재 시장 가격으로 L1을 평가하면 100억 달러 이상이 될 수 있습니다.

따라서 기본 시나리오는 다음과 같습니다:

Hyperliquid의 perp DEX 가치는 83억 달러, 기반 L1 가치는 50억 달러입니다. 기본 시나리오의 FDV는 133억 달러입니다. 베어 마켓에서는 약 30억 달러, 불장에서는 약 340억 달러로 추정됩니다. 강조하고 싶은 점은 선도적인 암호화폐 애플리케이션이 고성능 초기 alt-L1과 수직 통합을 이루는 사례를 아직 보지 못했다는 것입니다.