比特币究竟是独立于传统体系的「风险 - 避险混合体」,还是已逐渐被纳入主流资产的定价框架?

撰文:ChandlerZ,포어사이트뉴스(Foresight News)

2025 년 伊始, 全球资本市场陷入冰火两重天. 近期, 现货黄金价格屡破新高. 截至 2 月 16 日, COMEX 黄金期货价格一度冲高至 2968 美元 / 盎司, 年內最大涨幅接近 10%, 距 3000 美元大关仅一步之遥.

而比特币在突破 10 万美元高点后, 持续在 9-11 万美元区间震荡, 年內疲态与新晋避险资产的身份相悖而行. 这一波动既暴露了目前两类资产的定价逻辑差异, 更指向全球资本在「特朗普 2.0 时代」下对风险尺度的重新标定.

比特币 VS 黄金: 从避险叙事到功能分化

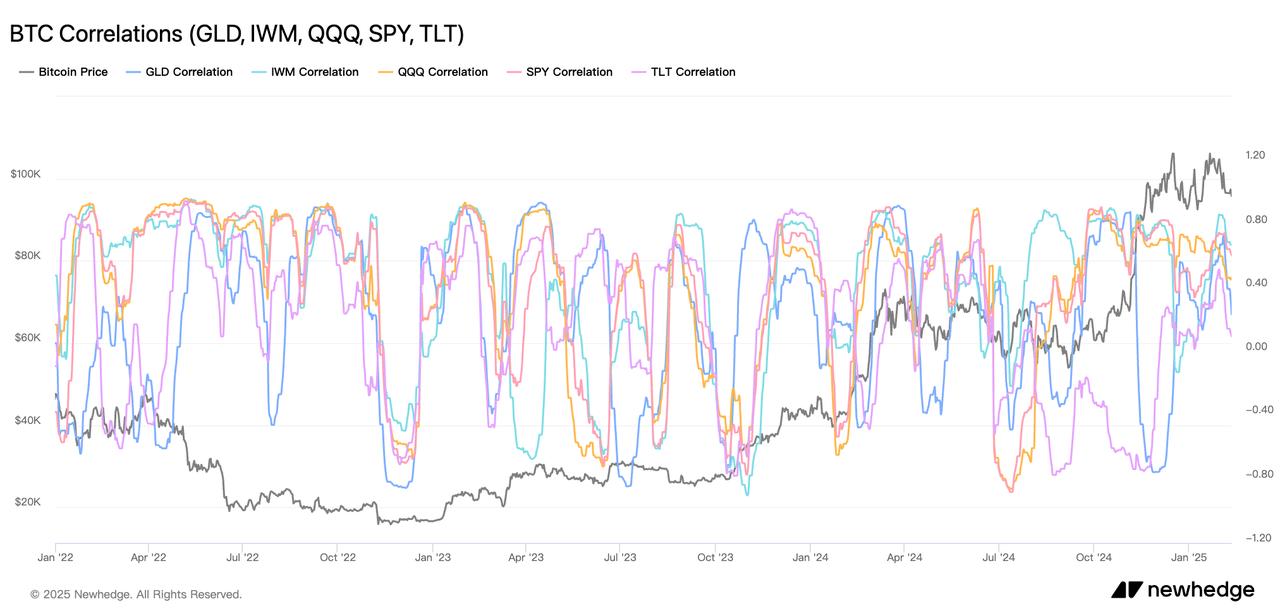

比特币与美股、黄金的联动性演化, 实质是其金融化进程中身份认知的漂移过程. 以比特币与传统资产之间的相关系数衡量, 其相关性呈现出显著的动态变化特征.

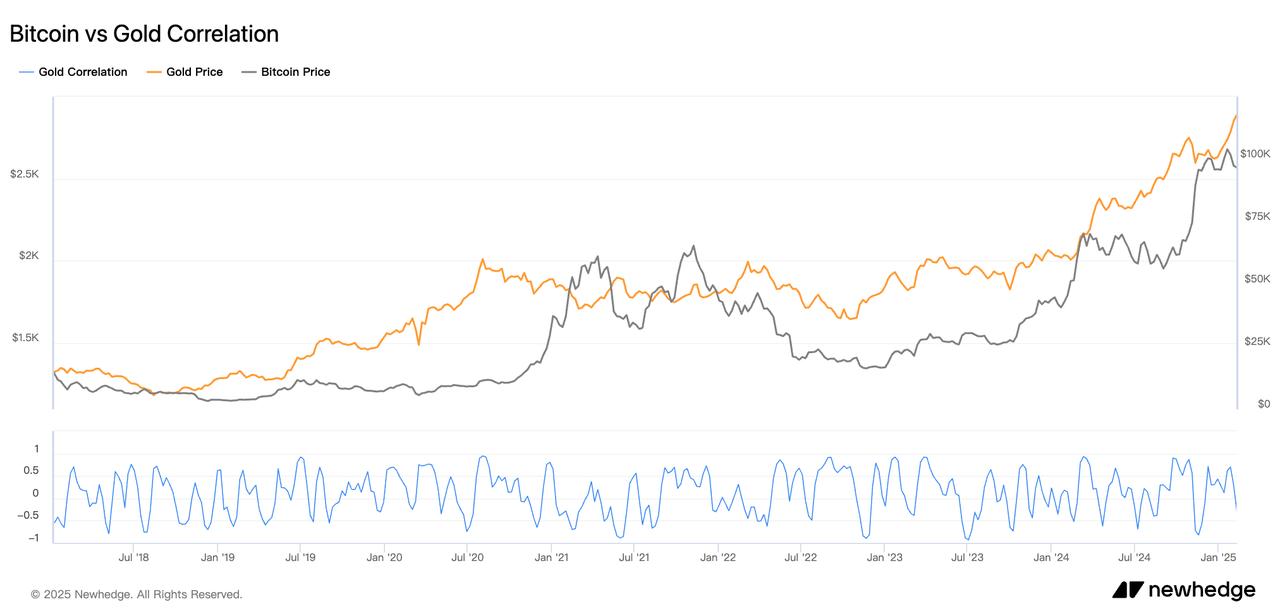

黄金作为传统避险资产, 与比特币的关系相对复杂. 从长期数据来看, 比特币与黄金的相关性表现出明显的不稳定性, 频繁在正负区间波动, 早期二者的相关系数多呈负相关, 彼时比特币被视为黄金的「数字替代品」. 但 2022 年后的市场动荡中, 二者多次出现同步行情. 2024 年后期相关性趋于正值, 但波动仍然明显.

这种矛盾性源于两者属性的差异: 黄金的避险功能依托于其物理属性与历史共识, 而比特币数字黄金叙事更多依赖市场情绪与技术预期. 2021 年比特币创历史新高时, 黄金价格处于阶段性低谷. 2024 年开始, 二者各自因为央行购金潮与比特币 ETF 获批等因素同步上涨. 可见, 二者的关联性受阶段性事件驱动, 而非内在价值逻辑的必然联系.

美股联动, 流动性虹吸下的双螺旋结构

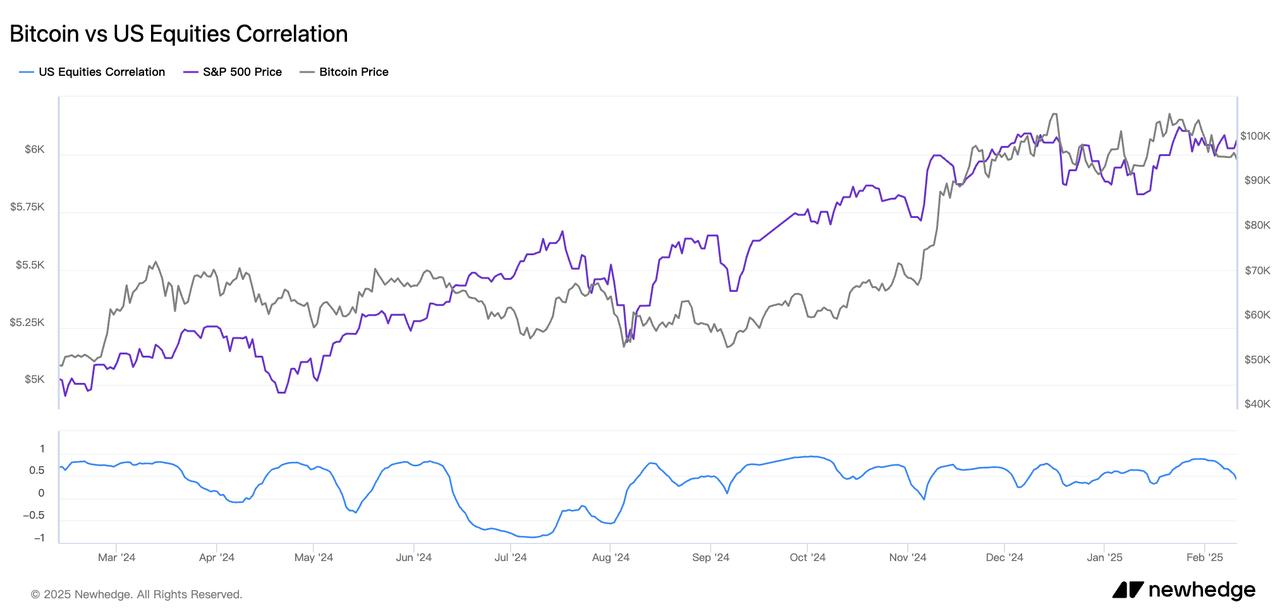

在美股方面, 比特币常被归类为「风险资产」, 其价格走势与科技股为主的纳斯达克指数呈现显著的正相关性. 这种关联性在 2021 年达到高峰, 二者同步创下历史高点后回调, 2022 年底又同步触底反弹, 显示出风险偏好驱动的市场行为一致性.

比特币与标普 500 指数的相关性呈现出较为温和的正相关特征, 相关系数多数时候维持在 0 到 0.5 之间, 比特币涨幅显著大于 S&P 500, 价格协同性在高点区域较为清晰. 这种关系在 2024 年后期表现得尤为明显, 当时随着美联储转向鸽派立场的预期升温, 风险资产普遍获得提振.

在美联储释放降息信号期间, 这种协同性甚至超过传统科技股与债券的负相关强度. 两者的关联强度已超过传统科技股间的组团效应, 暗示加密货币正系统性嵌入成长股估值体系. 但值得注意的是, 这种正相关性呈现显著的非对称性: 在市场下行周期, 比特币与美股的跌幅相关系数并不高, 揭示其高波动性背景下的超额风险溢价特征.

这一现象可从市场心理与流动性角度解释, 当全球经济预期向好时, 投资者风险偏好提升, 资金同时涌入美股与比特币; 而市场避险情绪升温时, 两者均可能承压. QUICK FactSet 的数据显示, 全世界以美元计价的股票总市值比 2023 年末增加了 13.6 万亿美元, 达到 121.8 万亿美元, 比特币同期涨幅超 150%, 印证了流动性宽松与风险偏好对二者的共同推动. 不过, 美股的高估值也隐含回调风险, 若股市修正, 比特币或面临同步压力, 而黄金可能因避险需求受益.

金融属性的重塑

比特币与美股、黄金的联动性变化, 折射出加密市场参与主体的结构性转变. 早期比特币主要由散户和极客社群持有, 其价格独立于传统金融体系. 但 2020 年后, 机构投资者的介入加速了其金融化进程, 使之更易受美股情绪传染. 芝加哥商品交易所(CME)比特币期货未平仓合约量的增长进一步强化了这一路径. 此外, 美国 SEC 对比特币现货 ETF 的审批准入、各国监管政策差异等制度性变量, 亦对比特币的资产属性定位产生长期影响.

比特币在突破 10 万美元历史新高后出现的高位震荡, 源于多重市场力量的交互作用. 一方面, 早期入场的投资者在高位逐步兑现获利, 而 ETF 等机构渠道带来的新增资金则形成有力承接, 这种买卖双方力量的此消彼长导致价格在区间内剧烈波动.

另一方面, 当前市场仍处于宽松预期酝酿期, 大规模放水尚未实质展开, 市场主要由存量资金在不同价位间轮动, 缺乏持续性的增量资金入场也限制了突破新高后的上行动能. 同时, 期货、永续合约等杠杆工具的使用更为活跃, 高杠杆放大了价格波动幅度, 频繁的强制平仓更进一步加剧了市场波动.

但总的来说, 技术创新的反身性也在孕育新的可能. 当前比特币正在被纳入主权财富基金的资产负债管理框架, 适当的加密资产配置, 能在保持夏普率稳定的前提下提升尾部风险防御能力. 这种功能进化预示着, 加密资产与传统资产的关联性将呈现更复杂的层级结构, 在宏观稳定期作为风险资产波动, 在系统性危机时刻释放非线性关联, 最终发展出独立的资产类别定位.

在诺亚方舟的神话里, 洁净生物成双而入, 不洁生物独行其道. 比特币与传统资产的相关性困局, 恰似数字文明洪水中找不到同伴的「金融怪物」. 或许这种相关性缺失才是它的本来面目, 既不需要对标千年硬通货, 也无须附会科技泡沫, 而是作为区块链原生的异类资产重新定义价值坐标.