작성자: 테크플로우(TechFlow)

"누구든지 가진 자는 더 받게 되고 없는 자는 그 가진 것까지도 빼앗기게 될 것이다."

---마태복음

온체인에서 강자가 더 강해지는 마태 효과는 멈추지 않고 있다.

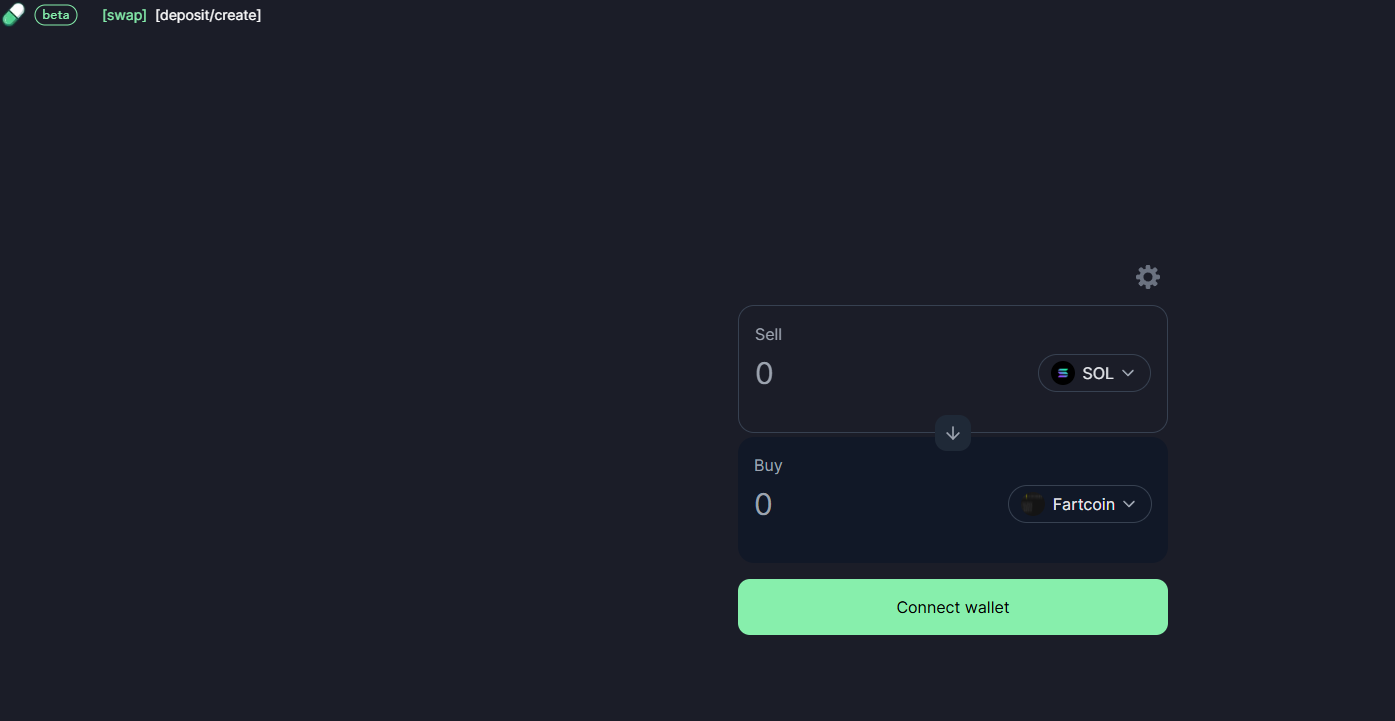

예를 들어, Pump.fun이 quietly Raydium의 일을 하기 시작했습니다: 오늘 그들은 자체적인 AMM 풀을 조용히 출시했고, Raydium의 유동성 수익을 가로채려 시도하고 있습니다.

현재 이 자체적인 AMM(http://amm.pump.fun) 페이지는 매우 간단하며, 다른 DeFi 제품과 마찬가지로 임의의 토큰을 스왑할 수 있습니다.

그러나 이 제품 뒤에 숨겨진 의도는 그렇게 단순하지 않을 수 있습니다.

모두가 알다시피, Pump.fun은 독특한 내부외부 거래메커니즘과 밈코인 문화로 많은 디젠(Degen)을 끌어들였습니다.

사용자의 거래는 먼저 Pump.fun의 내부 거래소에서 체결되며, 플랫폼의 유동성으로 거래를 완료합니다; 내부 거래소가 가득 차면 거래는 외부 거래소로 라우팅되는데, 실제로 외부 거래소는 Raydium의 유동성 풀에 의존하고 있습니다.

이러한 모델에서 Pump.fun은 계속해서 Raydium의 "트래픽 제공자"였지만, 이에 따라 Raydium의 규칙에 종속되어 왔습니다. 거래가 외부 거래소로 흘러갈 때마다 Pump.fun은 일부 거래 수수료를 지불해야 했고, 이 수익은 결국 Raydium의 유동성 공급자(LP)에게 흘러갔습니다.

Raydium 자체는 솔라나 생태계에서 가장 중요한 AMM 플랫폼 중 하나이며, DeFi 사용자들이 유동성을 확보하는 중요한 인프라입니다. 또한 솔라나의 많은 프로젝트에 유동성 풀 서비스를 제공하고 있으며, TVL(총 잠금 가치)이 솔라나 생태계에서 오랫동안 선두를 차지해 왔습니다.

솔라나의 "유동성 중심"으로서 Raydium은 생태계에서 매우 중요한 위치를 차지하고 있습니다. 그러나 Pump.fun의 새로운 움직임은 이러한 구도에 도전하고 있습니다:

Pump.fun은 더 이상 Raydium의 "트래픽 제공자"에 만족하지 않고, 유동성의 "통제자"가 되려 시도하고 있습니다.

자체 AMM 풀 뒤에 숨겨진 비즈니스 전략

자체 AMM을 구축함으로써 Pump.fun은 외부 거래소의 유동성을 Raydium에서 자신의 플랫폼으로 옮길 수 있으며, 거래 수수료 배분을 완전히 통제할 수 있게 됩니다.

Pump.fun의 전략이 성공하면 Raydium은 유동성 공급원의 일부를 잃게 될 뿐만 아니라, 수익 모델과 생태계 내 지위에도 타격을 받게 될 것입니다.

그렇다면 이 계산은 어떻게 이루어지고 있을까요?

Raydium의 수익 모델: Pump.fun의 "숨겨진 비용"

현재 모델에서 Pump.fun의 외부 거래는 Raydium의 유동성 풀에 의존하며, 각 거래에서 일정한 수수료가 발생하고 이 수수료는 최종적으로 Raydium 생태계로 흘러갑니다.

Raydium의 표준 수수료: 각 거래에서 0.25%의 수수료를 부과하며, 이 중:

0.22%는 Raydium의 유동성 공급자(LP)에게 분배됩니다.

0.03%는 $RAY 토큰의 재구매와 생태계 지원에 사용됩니다.

Pump.fun의 거래량: 가정하기로 Pump.fun의 일일 거래액이 1억 달러이며, 이 중 5%(약 500만 달러)가 Raydium의 외부 거래소로 라우팅됩니다.

Pump.fun의 숨겨진 비용: 0.25%의 수수료 기준으로 Pump.fun은 Raydium에 매일 1만 2,500달러, 연간 약 456만 2,500달러를 지불해야 합니다.

빠르게 성장하는 플랫폼에게 이 비용은 이전보다 낮아졌지만, 여전히 외부 플랫폼에 대한 의존이라는 점에서 부담이 될 수 있습니다.

자체 AMM 구축의 잠재적 수익

자체 AMM을 구축함으로써 Pump.fun은 외부 거래소의 유동성을 Raydium에서 자신의 플랫폼으로 옮길 수 있으며, 거래 수수료 배분을 완전히 통제할 수 있게 됩니다. 그렇다면 이 한 수로 얻을 수 있는 잠재적 수익은 얼마나 될까요?

새로운 수익 모델: Pump.fun이 자체 AMM의 수수료 기준을 Raydium과 동일하게 (0.25%) 유지한다고 가정하면, 모든 수수료가 플랫폼에 귀속됩니다:

일일 외부 거래액은 여전히 500만 달러입니다.

0.25%의 수수료 기준으로 Pump.fun은 매일 1만 2,500달러의 수익을 직접 얻을 수 있습니다.

연간 누적 수익은 약 456만 2,500달러입니다.

LP 비용을 제외한 순수익: Pump.fun의 AMM이 외부 LP에 의존하지 않고 플랫폼 자체가 유동성을 제공한다면, 이 수익은 전액 플랫폼에 귀속되며 다른 유동성 공급자에게 분배할 필요가 없습니다.

Pump.fun이 노리는 것은 돈 이상의 것

자체 AMM 구축은 직접적인 수익 증가 외에도 Pump.fun의 생태계 장악력을 크게 높일 수 있어, 미래 발전의 기반을 마련할 수 있습니다.

현재 모델에서 Pump.fun의 외부 거래는 Raydium의 유동성 풀에 의존하므로, 사용자의 거래 경험과 유동성 안정성은 Raydium이 통제하고 있습니다.

자체 AMM을 구축하면 Pump.fun은 유동성 풀의 규칙과 수수료 배분을 완전히 통제할 수 있게 되어, 사용자에 대한 통제력을 높일 수 있습니다.

유동성을 장악하면 Pump.fun은 영구 계약, 대출 프로토콜 등 더 많은 DeFi 제품을 출시하여 폐쇄형 생태계를 구축할 수 있습니다.

예를 들어 Pump.fun은 자체 AMM 풀을 통해 밈코인의 발행과 거래를 직접 지원하여 해당 커뮤니티에 더 많은 활용 사례를 제공할 수 있습니다.

관련 토큰 가격 변화

Pump.fun이 자체 AMM 출시를 발표한 후 Raydium의 $RAY 토큰 가격이 하락하여 현재 일일 하락률이 20%에 달하고 있습니다.

이는 시장이 Raydium의 미래 수익과 지위에 대해 우려하고 있음을 반영하는 것일 수 있습니다.

Pump.fun의 전략은 Raydium에 장기적인 위협이 될 수 있으며, 특히 유동성 이동과 수수료 수익 측면에서 그렇습니다.

그러나 다른 한편에서 Pump.fun이 자체 AMM 풀을 테스트하기 위해 사용한 MEME 토큰 Crack의 가격은 급등하여 최고 시총이 400만 달러에 달했습니다.

CA:

CitRGsrgU7NjaXsxdMFc7sfsxtSnPdtkhHJqbPvhpump

드물게 나타나는 시장 핫스팟 중 하나로, AMM 풀 테스트 토큰이 잠시 날개를 펴고 있습니다.

도전의 의지가 명확히 드러나

자체 AMM을 구축하고 순조롭게 운영된다면 Pump.fun은 외부 거래소의 유동성을 완전히 장악하고 수익을 크게 높일 수 있습니다.

내부와 외부 거래소의 유동성을 통합함으로써 Pump.fun은 완전히 자체적인 체인 상 밈 DeFi 생태계 폐쇄 고리를 구축할 수 있습니다.

주목도 흐름을 빼앗는 것에서부터 자금의 흐름을 장악하는 것까지, Pump.fun은 명백히 "외부 유동성에 의존"에서 "자체 유동성"으로 전환하고 있습니다.

혁신적인 플랫폼이 더 많은 사용자 기반을 확보한 후에는 전략 조정을 통해 기존 DeFi의 지위와 체인 생태계 구도를 흔들 기회가 있습니다.

그러나 Pump.fun이 Raydium의 지위를 실제로 흔들 수 있을지는 유동성 전략과 사용자 성장의 균형 능력에