저자: Frank, PANews

미국 주식의 블록체인 상장이 최근 침체된 시장의 핫 토픽이 되고 있다.

3월 8일, 스위스 토큰화 발행사 Backed가 Base 체인에서 Coinbase 주식 토큰 wbCOIN을 출시했다. 사용자들은 CoWSwap을 통해 USDC로 거래할 수 있으며, 이 토큰은 $COIN 주식 가치와 1:1로 연동되어 있고 법적 청구권을 가지고 있다고 한다. Backed는 Coinbase와 공식적인 관련이 없다고 강조했지만, 이 조치로 인해 커뮤니티에서 많은 논의가 일어났다: 미국 주식 토큰화가 새로운 성장 주기를 맞이할 것인가? 시장이 지속적으로 침체되는 상황에서 주식 토큰화라는 "새로운 술을 담은 낡은 병"이 바닥을 다지는 새로운 내러티브가 될 수 있을까?

내러티브 선행, 가치 후행: 미국 주식 토큰화의 냉온 온도차

암호화폐에 우호적인 트럼프 정부가 들어서면서 미국 SEC와 Coinbase의 소송 관계도 종료되었다. 2025년 초, Base 프로토콜 책임자 Jesse Pollak은 X에서 Coinbase가 Base 네트워크에 $COIN 주식 토큰화를 도입하여 미국 사용자들에게 제공하는 것을 고려하고 있다고 밝혔다. 하지만 Coinbase가 이 사업을 합법적으로 출시하려면 시간이 더 필요할 것으로 보인다.

Backed의 신속한 행동은 이를 앞서간 것으로 보인다. 공식 자료에 따르면 Backed는 2021년에 설립되었으며, 초기에 Gnosis와 Semantic 등 기관의 투자를 받았다. Backed의 본사와 운영은 주로 글로벌 시장을 대상으로 하며, 유럽연합 규제 프레임워크 하에서 발행되어 MiFID II 규정을 준수하고 유럽연합의 증권 발행 승인을 받았다.

그러나 wbCOIN은 Backed의 첫 번째 주식 토큰화 제품이 아니다. 2024년 7월 Backed는 INX와 협력하여 NVIDIA 주식 토큰화 거래를 출시했다. 또한 Backed는 S&P 500, Tesla 등 다양한 주식 자산의 토큰화 제품을 출시했다. 다만 이러한 제품들이 출시될 당시에는 증권 토큰화에 대한 관심이 시장의 초점이 아니었지만, 현재 시장은 합리적인 내러티브 재구축을 절실히 필요로 하고 있다.

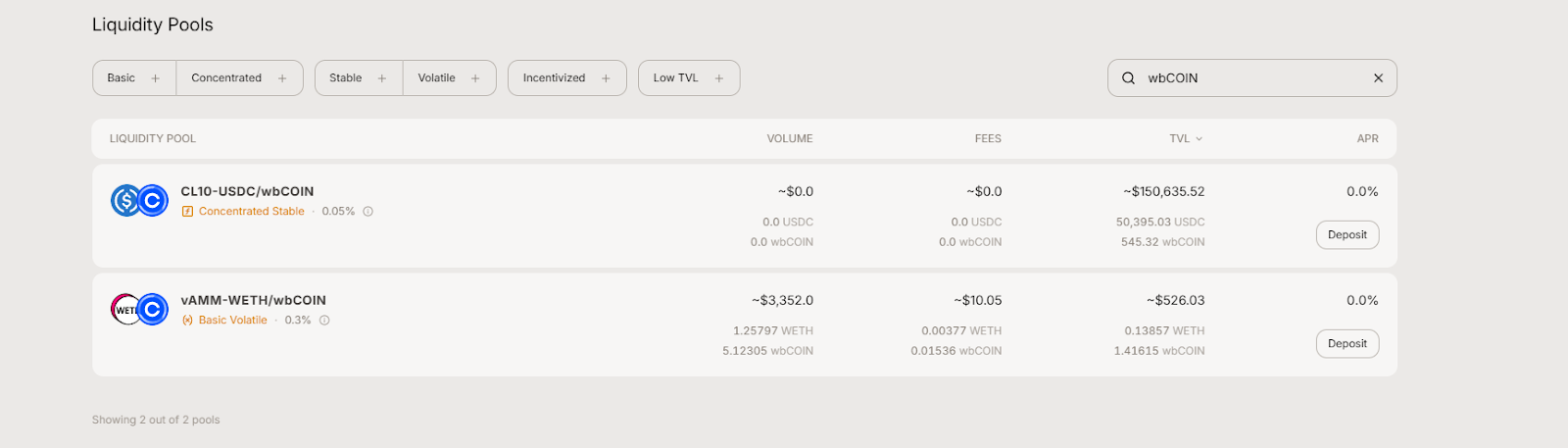

그러나 Backed의 제품이 미국 시장을 대상으로 하지 않거나 시장 침체가 유일한 이유는 아니다. wbCOIN 상장 후 거래 열기는 화제 열기에 비해 크지 않다. 3월 11일 기준 wbCOIN의 TVL은 약 442만 달러 수준이다.

Aerodrome의 데이터에 따르면 거래량도 3,352달러에 불과하다. 심지어 새로 발행된 밈 코인보다도 거래 열기가 낮다.

이러한 저조한 성과는 wbCOIN 상장 시기가 짧아서만은 아니다. 더 이른 시기에 상장된 다른 제품 BNVDA의 거래량도 113달러에 불과해 역시 관심을 받지 못하고 있다.

개념은 뜨겁지만 현재 미국 주식 토큰화 시장은 초기 단계로, 규모와 활성도가 매우 제한적이다. 아마도 Coinbase의 토큰화 제품이 더 큰 거래 열기를 불러일으킬 수 있을 것이다.

미국 주식 토큰화: 낡은 술병에 새 술, 규제 준수가 최우선 과제

실제로 미국 주식을 블록체인에 올리는 것은 새로운 아이디어가 아니다. 최근 이번 시도 이전에도 암호화폐 업계와 전통 금융 기관이 이를 탐색했지만 대부분 실패로 끝났다.

한때 큰 주목을 받았던 FTX 거래소도 2020-2022년 사이 테슬라, 게임스톱 등 미국 주식 토큰화 거래 서비스를 제공했다. 그러나 FTX의 2022년 붕괴로 이 사업은 중단되었다. 이후 FTX의 주식 토큰이 해당 주식을 충분히 보유하지 않았다는 소문이 돌면서 거래소가 발행한 토큰화 주식에 대한 시장의 신뢰를 더 떨어뜨렸다.

2021년 바이낸스도 테슬라, Coinbase, 애플 등 미국 주식에 대응하는 토큰화 주식 제품을 출시했다. 사용자들은 이 주식 토큰의 분할 지분을 구매할 수 있었다. 그러나 각국 규제 당국의 압박으로 바이낸스는 주식 토큰을 출시한 지 몇 주 만에 영국과 독일 금융 감독 기관으로부터 이 제품이 증권법을 위반할 수 있다는 경고를 받았다. 3개월도 채 지나지 않아 바이낸스는 모든 주식 토큰을 철수했다.

또한 토큰화 주식 거래를 특징으로 했던 거래소 Bittrex Global도 규제 압박과 SEC 소송 끝에 거래 플랫폼을 폐쇄하고 파산 청산 절차를 밟았다.

이를 통해 볼 때, 이전 시도에서 규제 장벽이 거래소의 미국 주식 토큰화 실패의 주요 원인이었다는 것을 알 수 있다. 그런데 이번에 시장이 다시 미국 주식 토큰화를 제기하는 데에는 다음과 같은 요인이 작용했다:

1. 암호화폐에 우호적이었던 트럼프 정부로 인해 암호화폐와 규제의 긴장 관계가 완화되었다.

2. 시장이 침체기에 접어들면서 실제 가치를 지지하는 새로운 내러티브가 필요해졌다.

3. 기술과 규제 솔루션이 더 성숙해졌다. 이전의 무분별한 성장과 달리 현재의 암호화폐 시장은 규제 설계와 기술 보장에 더 주력하고 있다. Backed의 경우 각 토큰 발행 전 유럽연합의 증권 발행 승인을 받고, 토큰 보유자의 기초 주식에 대한 권리를 명확히 하고 있다. 기술적으로도 오라클과 공공 체인의 성능이 한 단계 향상되었다.

0.1% 점유율과 수조 달러 전망: 주식 토큰화의 현실적 어려움

성장세가 두드러지지만, 주식 토큰화 시장 규모는 기관 전망과 큰 격차를 보이고 있다. 본질적으로 미국 주식 토큰화든 다른 증권 상품 토큰화든 모두 RWA(Real World Asset) 자산 유형에 속한다. 다만 암호화폐와 미국 주식은 모두 높은 변동성과 유동성을 가진 금융 자산이지만, 미국 주식의 거래 규모와 자금 규모, 그리고 미국 주식 자산의 우수한 기본 면모는 암호화폐 세계가 갈망하는 바이다.

업계는 주식 토큰화의 미래에 대해 극도로 낙관적인 전망을 내놓고 있다. 일부 권위 기관은 2030년 무렵 토큰화 자산 시장이 수조 달러 규모에 이를 것으로 예측하고 있다: 예를 들어 BCG는 2030년 전 세계 토큰화 자산이 16조 달러에 달할 것으로 추정했다. Security Token Market 보고서는 심지어 2030년 30조 달러의 자산이 토큰화될 것으로 전망했는데, 그 중 주식, 부동산, 채권, 금 등이 주요 동력이 될 것이라고 했다.

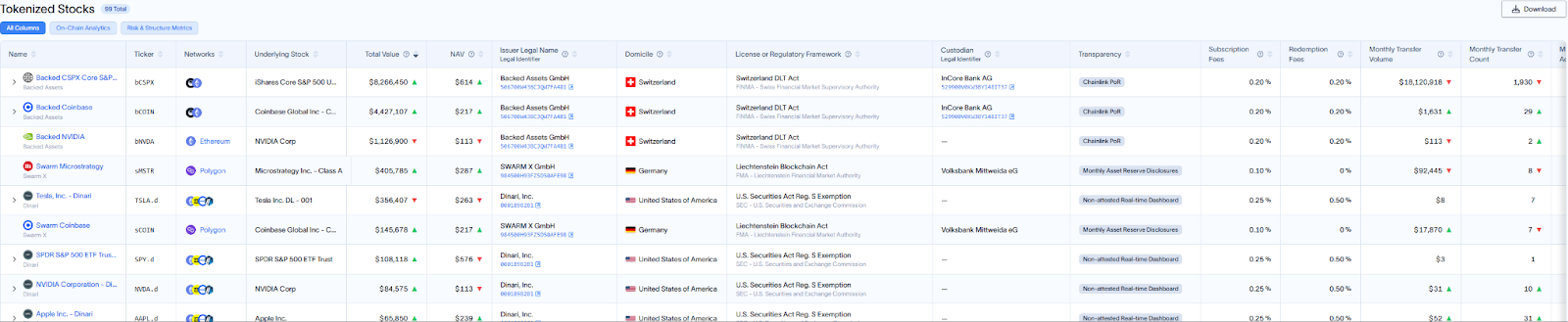

3월 11일 기준, 전 세계 RWA 총 온체인 자산은 약 178억 달러이며, 그 중 주식 자산의 총 가치는 약 1,543만 달러로 0.1% 미만을 차지한다. 이 달의 거래 금액도 1,800만 달러에 불과하다. 즉, RWA 시장에서 주식 토큰화는 아직 성숙하지 않은 시장이다.

그러나 성장 속도와 내구성 측면에서 주식 토큰화는 여전히 경쟁력을 가지고 있다. 2024년 7월 주식 토큰화 온체인 총 가치는 약 5,000만 달러 수준이었는데, 6개월 만에 약 3배 증가했다. 이 성장 속도는 같은 기간 다른 대체 자산 자금 증가율을 크게 웃돈다.

최근 암호화폐 시장이 큰 폭 조정을 겪었다. 비트코인이 8만 달러 아래로 떨어졌고, 전체 암호화폐 시장 가치는 2024년 상반기 수준으로 회귀했다. 지난 3개월 간 30% 가까이 하락했다. 그러나 같은 기간 주식 토큰화 자산은 역사적 고점을 유지하며 훨씬 나은 성과를 보였다. 이는 미국 주식 시장 전체 변동성이 특정 자산의 영향을 크게 받지 않고, 자산 유형별 변동 패턴이 비동기화되어 전체적으로 더 안정적인 모습을 보이기 때문이다. 이는 주식 토큰화에 새로운 가치 앵커를 제공한다.

현재 투자자들에게 미국 주식 토큰화는 곰market의 구원투수도, 일회성 개념도