최신 미국 핵심 소비자 물가 지수(CPI)(인플레이션 지표)가 예상보다 낮은 3.1%를 기록했으며, 전반적인 인플레이션 데이터도 0.1% 하락했습니다.

VX: TTZS6308

인플레이션 데이터 하락은 올해 연준의 금리 인하 가능성을 높였고, 시장에 필요한 유동성을 공급하며 위험자산 가격을 상승시켰습니다.

금리 인하 기대감이 급등했습니다. 시장은 5월 금리 인하 가능성을 31.4%로 보고 있으며, 이는 지난달보다 3배 이상 높아졌습니다. 연말까지 3차례 금리 인하 기대는 5배 이상 늘어난 32.5%이며, 4차례 인하 가능성도 1%에서 21%로 급등했습니다.

인플레이션 데이터가 예상보다 양호했지만, 거시경제 불확실성으로 인해 비트코인 가격은 일일 개장가 84,000달러 이상에서 현재 83,000달러 수준으로 하락했습니다.

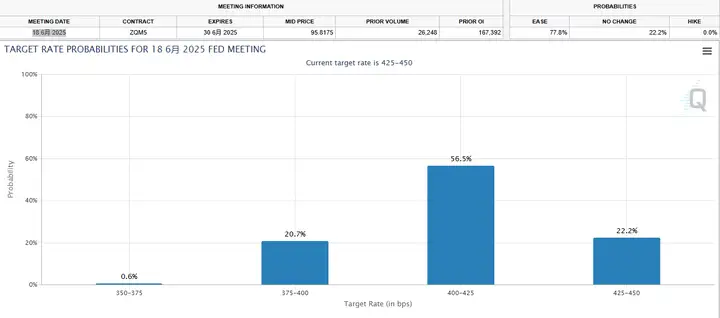

대부분의 시장 참여자들은 연준이 2025년 6월 이전에 금리를 인하할 것으로 예상하고 있습니다.

트럼프가 시장 파괴를 통해 금리 인하를 강요할까?

연준 의장은 여러 차례 연준이 금리 인하에 급급하지 않으며, 인플레이션이 하락할 때까지 금리 인하를 중단해야 한다고 밝혔습니다.

이러한 발언은 시장의 우려를 불러일으켰습니다. 금리 인하가 이루어지지 않으면 베어장이 발생하고 자산 가격이 폭락할 수 있습니다.

트럼프가 의도적으로 금융 시장을 붕괴시켜 연준에 금리 인하를 강요하고 있다는 추측이 있습니다.

오랫동안 트럼프와 연준은 대립해왔습니다. 연준은 점진적인 금리 인하를 원하지만, 트럼프는 신속한 금리 인하를 요구해왔습니다. 관세 인상과 구조조정은 트럼프가 연준에 압박을 가하는 수단이며, 일시적으로 미국 경제를 침체시켜 주가 하락을 유발함으로써 연준에 금리 인하 압력을 가하고자 하는 것으로 보입니다. 이후 주가가 반등하면 자신의 업적으로 내세울 수 있습니다.

미국의 국가 부채는 약 9.2조 달러에 달하며, 이 중 2025년에 만기가 도래합니다.

이 부채를 낮은 금리로 재융자하지 못하면 현재 36조 달러를 넘어선 국가 부채가 증가하고 이자 지출이 급증할 것입니다.

이러한 이유로 트럼프는 금리 인하를 최우선 과제로 삼고 있으며, 이는 단기적으로 자산 시장과 기업에 피해를 줄 수 있습니다.

연준의 정책 전환이 임박했고, 자본 시장의 반응이 강합니다. 데이터 발표 후 미국 3대 주가 지수가 일제히 상승했고, 달러 지수는 하락했으며 미국 국채 수익률도 크게 하락했습니다. 시장은 이미 연준의 정책 전환 기대를 반영하고 있으며, 위험자산의 평가 조정 기회가 열렸습니다.

그러나 인플레이션 반등 위험에 주의해야 합니다. 지정학적 긴장, 노동 시장 타이트, 서비스 수요 강세 등의 요인이 인플레이션을 높일 수 있습니다. 연준은 정책 전환 시 신중을 기하여 조기 완화로 인한 인플레이션 반등을 방지할 것입니다.

전반적으로 미국의 인플레이션 하락 추세가 확립되어 연준의 정책 전환 여건이 마련되었습니다. 그러나 인플레이션의 지속성을 고려할 때 금리 인하 시점과 속도에 여전히 불확실성이 존재합니다. 투자자들은 향후 경제 지표와 연준 정책 신호에 주목하며 리스크 관리에 힘써야 합니다.