编译:深潮TechFlow

抱歉最近消失了一段时间。我刚刚完成搬到纽约市的事情,同时还在面临一些健康问题。一个要告诉大家的近况是:我将在3月27日开始休息一周,进行门诊手术后的恢复。不过,现在让我们进入正题。

市场正在迅速依据即将到来的经济衰退调整定价,这部分是由于特朗普政府的政策以及对美元的重大压力。我将从宏观经济的角度进行一个休闲的总结,并讨论半导体行业以及我感兴趣的领域。让我们从宏观视角开始,然后进入深入探讨。

"人为制造"的经济衰退与10年期国债收益率

最近的评论表明,比起关注股市水平,当前政府更加重视10年期国债收益率——这与过去的策略(如所谓的"特朗普保护")有所不同。在福克斯新闻的一次采访中多次提到"调整期",这表明政府的关注点从股市表现转向了债券市场信号。

衡量这一点的主要指标是10年期国债收益率。10年期国债收益率是美国政府支付的借款利率,通过降低这一关键利率,可以提升住房的可负担性或消费者购车的能力。然而,"操作"10年期国债收益率并不像调整利率那样直接。利率调整主要是由美联储决定的隔夜银行拆借利率,而10年期国债的价格则是通过向愿意购买政府债券的投资者拍卖来确定的市场驱动型价格。

问题在于:10年期国债收益率并不是一门精确的科学。没有人真正知道10年期国债如何波动,其价格由交易决定,被认为反映了通胀和发行债券国家的实际GDP增长。

这带来了挑战。关税可能在短期内引发通胀压力,而如果10年期国债收益率降至3%(正如一些人,比如Bessent所预测的那样),这可能反映出对实际增长预期的下调。在这种情况下,市场可能将经济衰退视为必要的调整。

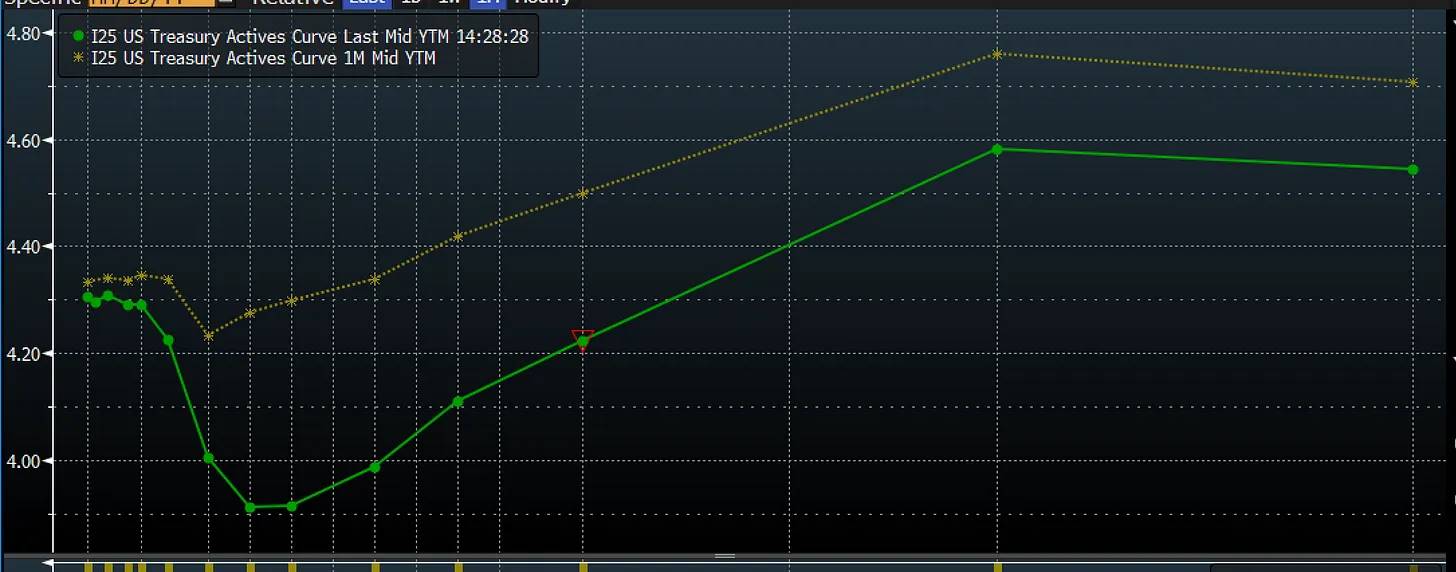

目前市场正是这样预期的。这是一个月前和现在的收益率曲线。具体来说,曲线的短端开始下降。这意味着市场正在迅速定价更低的短期利率和更低的联邦基金利率。在这种情况下,这可能并不是通胀下降的表现,而是经济疲软以及市场认为美联储的降息速度不够快的体现。

来源:彭博社

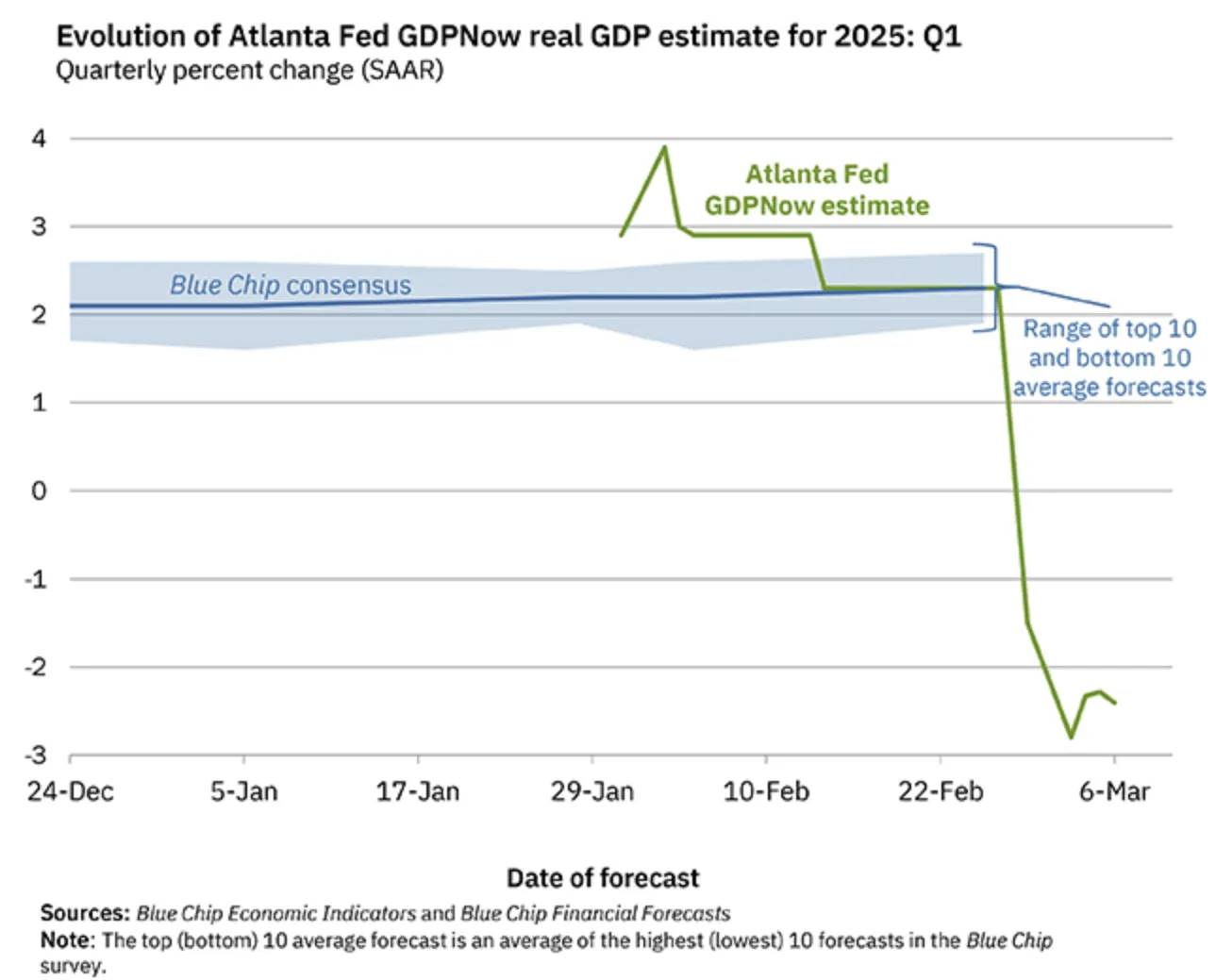

我们正在实时经历这一切。GDPNow(一种实时经济预测工具)现在预测经济将在第一季度出现显著收缩,这背后有技术性的原因,但整体趋势仍在走弱。

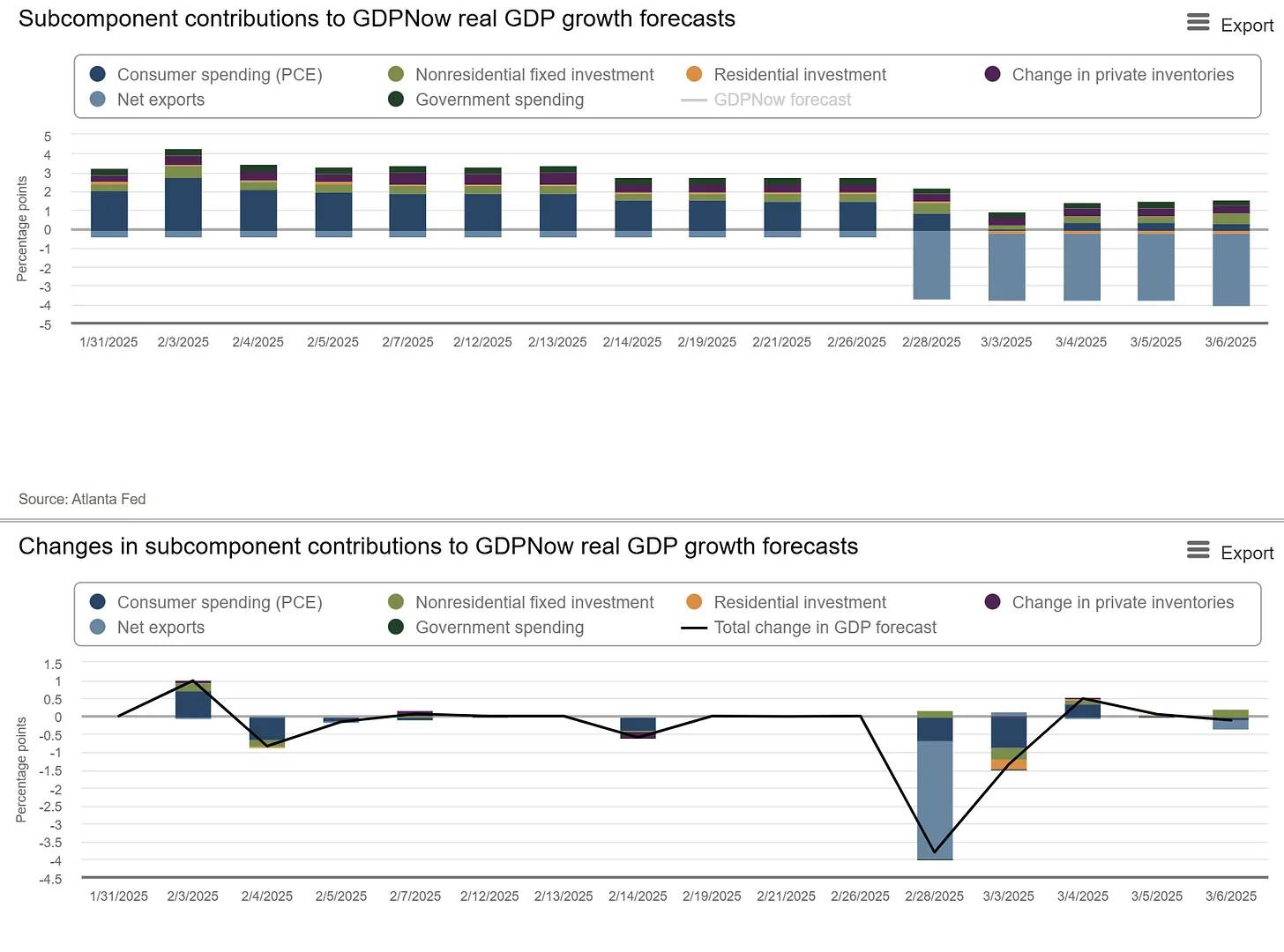

其中一个重要因素是净进口对GDP计算的影响。净进口在GDP计算中被扣除,这部分是对关税的提前反应。但在此表象之下,经济正在全面走弱。上图显示了增长贡献的变化趋势及其估算值。进口拖了很大的后腿,但更重要的是,大多数其他类别的变化率也在恶化。

来源:GDPNow

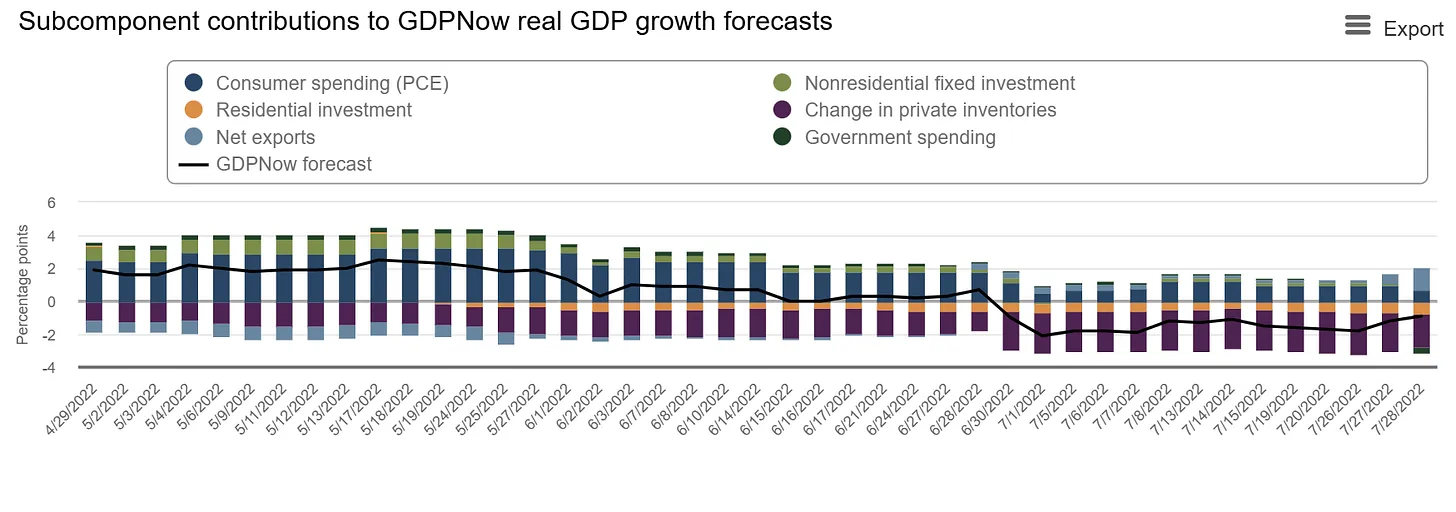

第二张图进一步显示了进口的疲软,同时住宅投资、政府支出(预期中的)和消费者支出也在减弱。与2022年第二季度经济收缩时期的情况类似,变化率正在急剧恶化。以下是2022年增长贡献的图表,当时经济受到库存大幅减少的冲击。

这种情况后续随着库存的正常化迅速反转。那么,这次的关税提前效应是否会像疫情后库存调整那样(一次性)迅速恢复,还是会导致消费者和商业信心的螺旋式下降?

问题在于,消费者信心正在开始下降,一些领先指标(如消费者信心指数和领先经济指数)也开始下滑。令人担忧的是,这种下降正在加速。大多数经济指标和消费数据似乎都指向进一

출처: 모건 스탠리 《시장 가이드》

또 다른 불확실성 요인은 "서방"이 더 이상 단결되어 있지 않다는 것입니다. 《파이낸셜 타임스》는 대서양 횡단 파트너십을 의문시하고 있습니다. 자산을 동맹국의 금융 시장에 보관하는 것은 한 가지 문제이지만, 더 이상 강력한 동맹국이 아니라면 상황은 완전히 달라집니다. 미국이 철수하고 스무트-홀리법과 유사한 상호주의 관세(실질적으로는 일방적 관세이지만 결국 캐나다와의 양자 관세 전쟁으로 발전)를 시행하면서, 그들의 동맹 관계가 여전히 견고한지 말하기 어렵습니다.

무역의 분열은 동맹의 분열을 의미합니다. 이러한 상황이 지속되면 자산이 유출될 것입니다. 보복적인 미국 정부는 유럽의 무역을 세계 최대 제조 기지인 중국으로 밀어낼 수 있습니다. 과거의 세계 질서가 위험에 처해 있으며, 모든 것을 미국이라는 바구니에 담는 것은 더 이상 현명한 전략이 아닙니다. 그렇다면 자산은 어디로 흘러갈까요? 지금까지 유럽이 가장 큰 수혜자로 보입니다.

유럽과 미국의 역할 전환

역설적인 패턴은 미국과 EU가 이상하게 역할을 바꾸고 있다는 것입니다. 대규모 인공지능 투자 발표와 새로운 잠재적 국방 지출 계획의 추진으로 유럽은 오랫동안 무시되어 온 일을 하고 있습니다 - 재정 적자 지출.

동시에 관세를 높여 수입을 늘리고 비용을 대폭 줄이는 것이 긴축 정책의 정의라고 할 수 있습니다. 이는 유럽이 금융 위기 이후 채택한 전략이었지만, 이제 역할이 바뀌고 있습니다. 긴축 정책의 기록은 참담했지만, 재정 적자 지출은 금융 위기 이후 미국의 경제 주도권과 차별화를 창출했습니다.

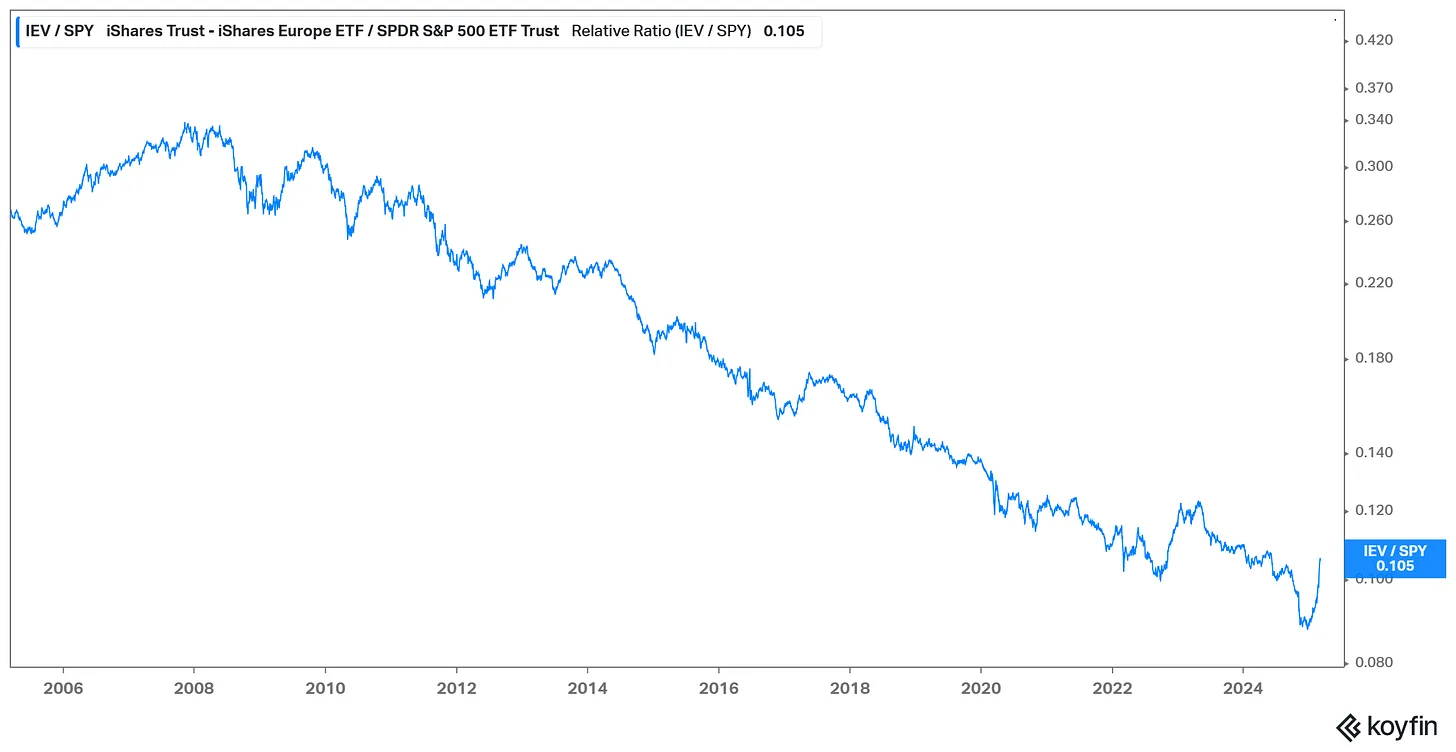

이것이 자산이 유출되기 시작한 부분적인 이유일 수 있습니다. 선진국 자산의 가장 큰 분화가 유럽으로 흘러가고 있습니다. 과거 미국으로 흘러갔던 거대한 자금이 이제 역류하고 있으며, 단기적으로는 유럽의 대형 유동성 자산 또는 유사한 언어권 시장으로 먼저 흘러갈 것입니다. 이러한 추세를 보여주는 한 가지 방법은 IEV(유럽 ETF)와 S&P 500 ETF의 비율입니다. 2025년에는 미국의 상대적 우수 성과 추세가 깨지고 유럽으로의 자금 유입 추세가 두드러질 것입니다.

이는 장기적인 추세가 될 것입니다. 왜냐하면 미국 예외주의의 많은 거래가 무너지고 있기 때문입니다. 이 추세를 가속화시키는 또 다른 요인은 미국 자산 가격이 급락하는 반면 다른 지역의 성과가 상대적으로 양호한 것입니다.

솔직히 말하자면, 이것은 거시경제가 아닌 반도체에 관한 통신입니다. 여기서 언급된 대부분의 동학은 기본적으로 일관된 거시경제 관점이며 시장에서 빠르게 가격이 책정되고 있습니다. 현실은 시장에서 눈에 띄는 변화가 시간이 지나면서 최종 결과에 접근하고 있다는 것입니다. 이는 격렬한 과정이 될 수 있습니다.

시장 동향과 반도체

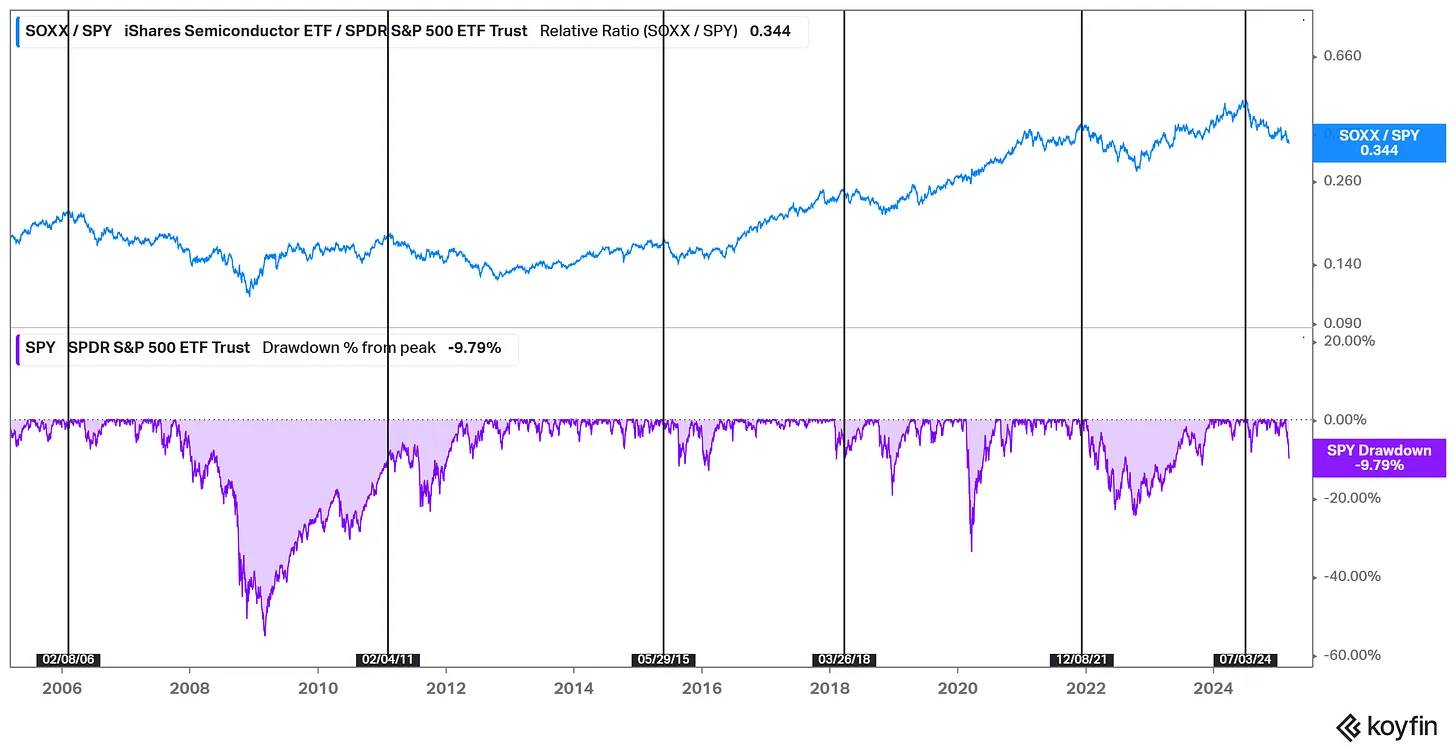

마지막으로 제가 좋아하는 반도체 산업으로 돌아가겠습니다. 몇 가지 관찰을 하고 싶습니다. 첫째, 시장이 정점에 도달한 것처럼 보이는 상황은 대부분의 시장 하락과 연관되어 있습니다. 오래된 속담에 따르면 반도체 산업이 시장을 선도한다고 하는데, 제 경험상 이 말이 사실이라고 생각합니다.

아래 차트는 반도체 섹터가 상대적 강세를 멈출 때 시장이 향후 몇 개월 내에 상당한 조정을 겪는다는 것을 보여줍니다.

하지만 반도체 산업은 순환적입니다. 우리는 이미 하락을 경험했습니다. S&P 500이 10% 하락한다면 반도체 산업은 보통 20%, 심지어 40%까지 하락할 수 있습니다. 시장은 경제 건강이 좋지 않다는 것을 우리에게 알려주고 있으며, 이는 반도체 기업의 주문과 미래 수익 성장의 변화를 반영하는 선행 지표입니다.

이번 하락이 얼마나 클까요? 우리는 방금 10% 하락 수치를 보았는데, 이는 역사적으로 일관됩니다. 하락은 일반적으로 더 많은 시간이 필요하며 더 격렬할 수 있습니다. 2022년의 성장 공포가 시장을 20% 하락시킬 만큼 충분했다는 점을 고려할 때, 이번 성장 공포가 2022년보다 훨씬 더 심각할 것이라고 생각하면 이번 하락도 그 범위 내에서 끝날 것 같습니다.

이것이 경기 침체를 초래할까요? 이것은 제가 예측할 수 있는 범위를 벗어납니다. 하지만 분명한 것은 지금 경제에 불확실성을 주는 요인들, 즉 무역 역풍과 미국 이외 지역으로 흘러갈 수 있는 자금 흐름이 존재한다는 것입니다. 최소한 우리는 체제 또는 환경의 전환기에 있다고 말할 수 있습니다. 이 조정 기간은 단순한 시장 조정과 경기 수축일 수 있습니다.