어제 바이낸스는 바이낸스 알파 2.0을 업데이트했습니다. 이를 통해 CEX 사용자들이 CEX에서 직접 DEX 토큰을 구매할 수 있게 되었습니다. CZ는 "다른 CEX들도 이를 따라할 것이며 DEX의 거래량도 증가할 것"이라고 언급했습니다. 이어서 코인베이스의 움직임도 있었습니다.

어젯밤 코인베이스는 '검증된 풀(Verified Pools)'을 출시한다고 발표했습니다. 이는 엄격한 심사를 거친 유동성 풀로, 코인베이스 인증서를 보유한 사용자들이 온체인 거래를 할 수 있게 해줍니다. 기존 유동성 풀의 불투명성 문제를 해결하기 위해 코인베이스 프라임 온체인 지갑, 코인베이스 지갑 또는 기타 제3자 지갑과 코인베이스 인증서를 연결하여 거래할 수 있습니다.

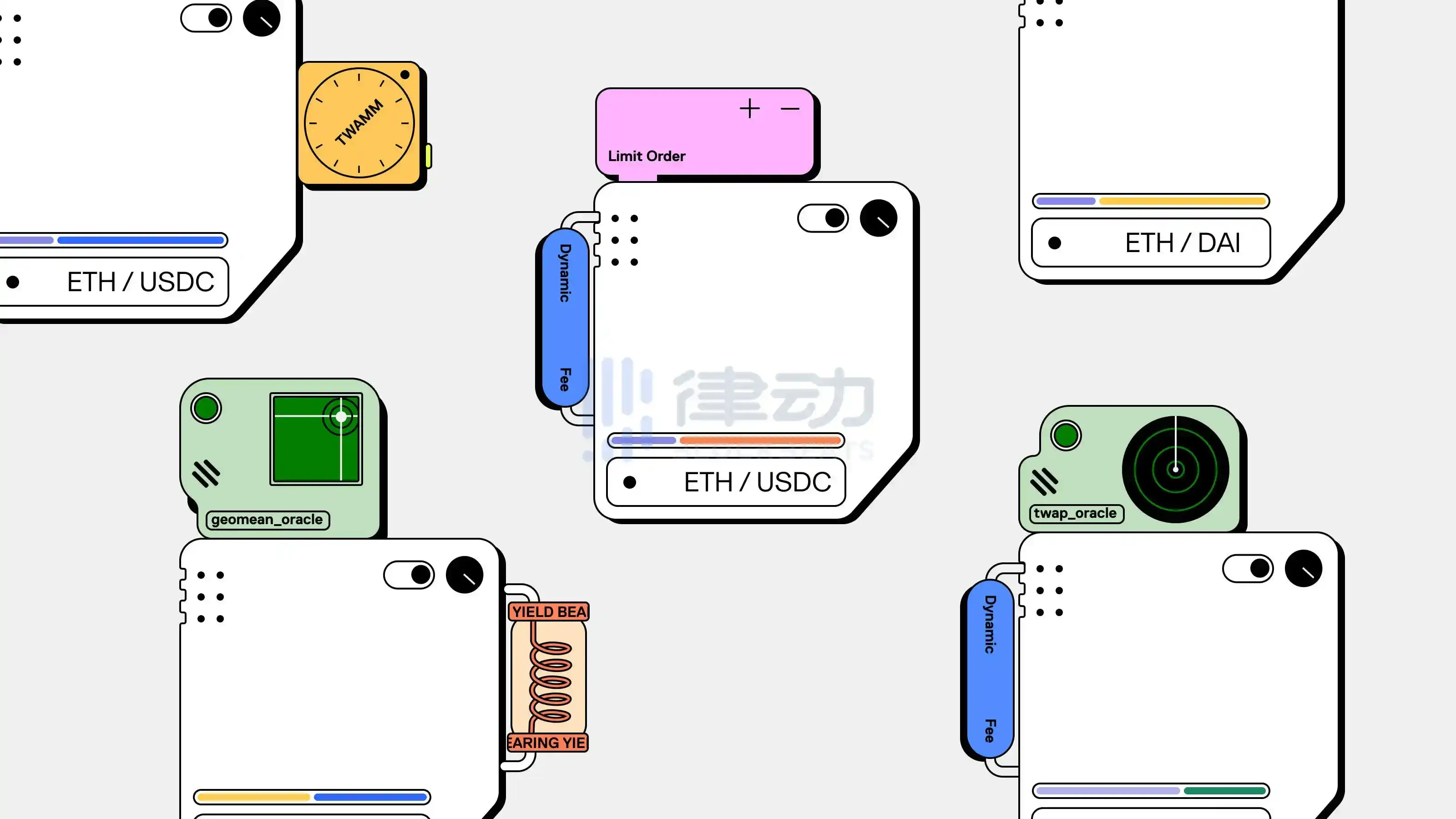

검증된 풀은 베이스 네트워크에서 유니스왑 v4 프로토콜을 기반으로 하며, hooks 메커니즘을 활용하여 맞춤형 스마트 컨트랙트 기능을 구현했습니다. 또한 DeFi 연구 및 리스크 관리 기업 Gauntlet과 협력하여 유동성 풀의 구성을 최적화하고 전체 유동성 풀의 건전성을 보장합니다.

공식 발표에 따르면, 검증된 풀은 코인베이스가 체인상 애플리케이션 보급을 추진하는 또 다른 중요한 조치로 정의되었습니다. 그러나 베이스 커뮤니티에 관심을 가진 사용자들에게는 검증된 풀이 베이스 체인의 최대 DEX 애플리케이션인 에어로드롬이 아닌 유니스왑 v4를 기반으로 한다는 점이 매우 놀라웠으며, 심지어 일부는 이를 '에어로드롬에 대한 배신'이라고 표현했습니다.

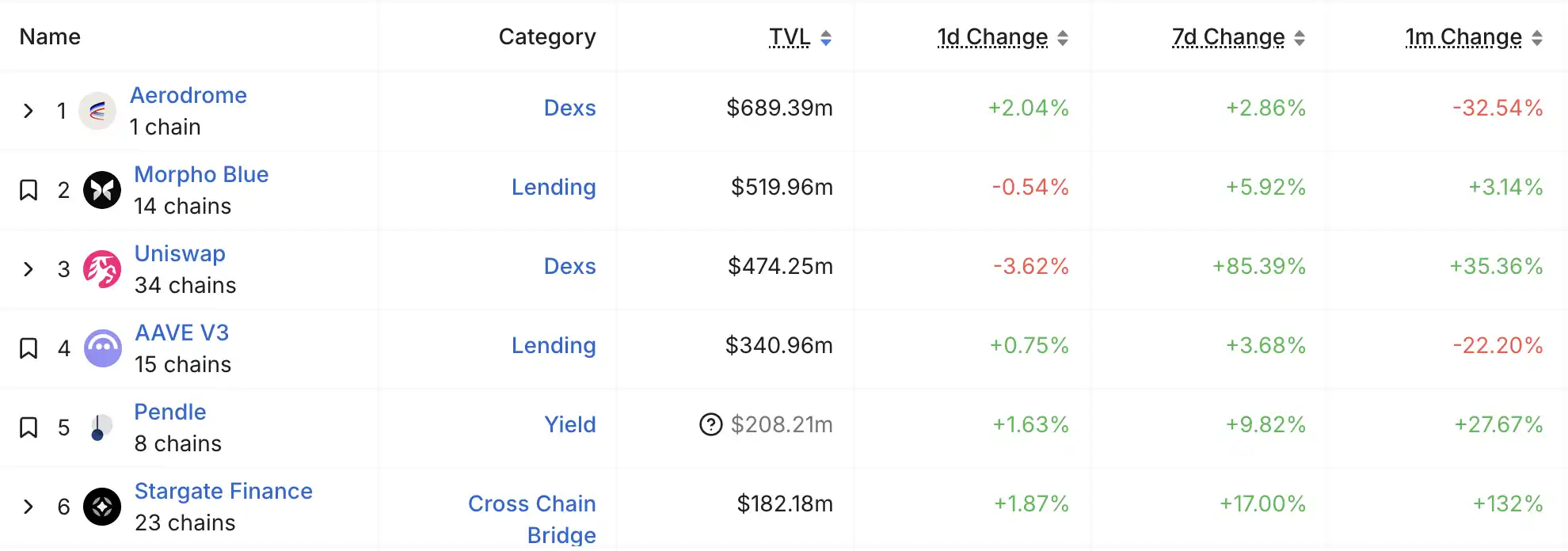

에어로드롬은 베이스 체인의 TVL 순위 1위; 출처: DeFiLlama

그렇다면 왜 코인베이스의 검증된 풀은 에어로드롬이 아닌 유니스왑을 선택했을까요?

규제 준수가 최우선, 유니스왑이 더 나은 선택

코인베이스의 행동에 대해 이해하지 못하는 사람들이 많았고, 심지어 소닉 창립자 Andre Cronje도 "에어로드롬과 Alex가 베이스의 가장 열정적인 지지자와 옹호자였는데, 이를 활용할 수 있었을 텐데 정말 이해가 가지 않는다. 건설자를 지원하는 것이 구호가 아닌가?"라고 의문을 제기했습니다.

이에 대해 에어로드롬 공동 창립자 Alexander Cutler는 "초기 개발 단계부터 그들과 이야기했었고, 동일한 기능을 추가할 능력도 있었지만, 당시에는 우선순위가 아니었다. 우리는 이용 현황을 지켜볼 것"이라고 밝혔습니다.

그는 코인베이스가 지난 여름 에어로드롬과 검증된 풀 협력을 논의했지만, 검증된 풀의 PMF(Product-Market Fit)에 여전히 해결해야 할 문제가 많아 에어로드롬이 더 큰 기회에 집중했다고 말했습니다.

코인베이스 검증된 풀의 핵심은 체인상 자격증명(Credential) 시스템과 KYC 인증의 연동입니다. 유니스왑 v4의 hooks 메커니즘을 통해 코인베이스 KYC 인증을 받은 LP만 참여할 수 있도록 맞춤 설정할 수 있어, 규제 준수 문제를 직접 해결할 수 있습니다.

유니스왑 v4의 hooks는 본질적으로 스마트 컨트랙트의 '플러그인 시스템'으로, 개발자가 자금 풀의 생성 규칙, 수수료 구조 및 권한 관리를 사용자 정의할 수 있습니다. 이러한 유연성을 통해 코인베이스는 자사의 규제 프레임워크에 부합하는 화이트리스트 접근 메커니즘을 신속하게 구현하고, 체인상 자격증명 시스템으로 LP 신원을 강력하게 결합할 수 있습니다.

반면 베이스 체인의 네이티브 DEX인 에어로드롬은 비록 '유동성 허브'로 포지셔닝되어 있지만, 기본 코드 라이브러리에 이러한 복잡한 권한 계층 설계가 내재되어 있지 않습니다. 향후 포크 또는 개조를 통해 구현한다 하더라도, 개발 기간과 테스트 비용이 성숙된 유니스왑 솔루션을 채택하는 것보다 크게 높을 것입니다.

코인베이스는 상장 기업으로서 규제 리스크에 대한 허용 수준이 매우 낮습니다. 에어로드롬이 베이스 체인의 네이티브 DEX이긴 하지만, 그 무허가, 고도로 자율적인 프로토콜 특성은 코인베이스의 규제 프레임워크와 근본적으로 충돌합니다. 에어로드롬을 직접 통합할 경우, 코인베이스는 프로토콜 취약점, 자금세탁 리스크, 나아가 규제 조사의 연대 책임까지 부담해야 합니다. 반면 유니스왑 v4의 모듈식 설계를 통해 코인베이스는 통제 가능한 KYC 격리 풀을 점진적으로 시험할 수 있어, 규제 위험 지대를 회피하면서도 유니스왑의 브랜드 신뢰도와 유동성 네트워크를 활용할 수 있습니다.

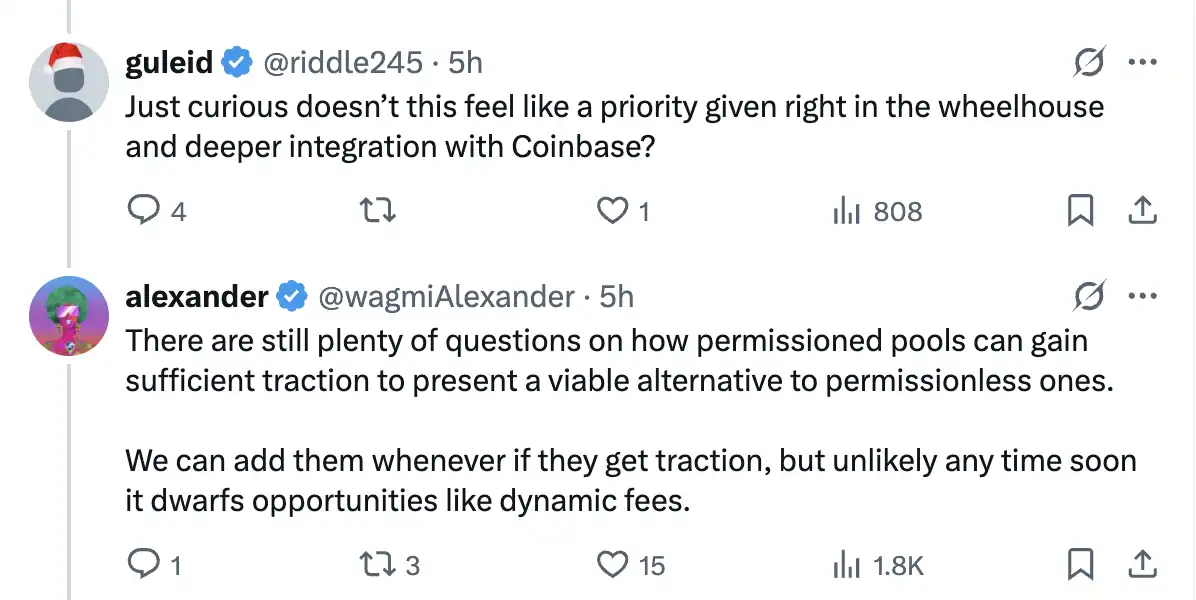

Alexander Cutler도 "기술적으로 가능하다"고 인정했지만, 동적 수수료 최적화 등 무허가 풀 기능을 더 높은 우선순위에 두겠다고 밝혔습니다.

그는 다른 사람의 트윗에 답변하며 "허가된 풀(permissioned pools)이 어떻게 충분한 매력을 얻어 무허가 풀(permissionless pools)의 실질적인 대안이 될 수 있는지에 대해서는 여전히 많은 의문이 있다. 만약 시장에서 인정받게 된다면 언제든 지원할 수 있지만, 단기적으로는 동적 수수료(dynamic fees) 같은 기회보다 앞서기는 어려울 것"이라고 말했습니다.

이러한 선택은 에어로드롬이 기존 DeFi 원주민 사용자들을 더 중요하게 여기는 반면, 코인베이스는 검증된 풀을 통해 체인상 규제 준수 거래 시나리오를 탐색하고 CEX 사용자를 점진적으로 체인상으로 이전시키는 것을 목표로 한다는 것을 보여줍니다. 이 경로에는 즉시 사용 가능성과 낮은 규제 리스크가 필요하며, 유니스왑 v4는 이에 적합한 기술 인터페이스를 제공합니다.

PMF보다는 실험적 성격이 더 크다

어떤 이들에게는 화이트리스트 자금 풀이 유니스왑 v4의 응용 시나리오 중 하나로 이미 예상되었던 것이며, 코인베이스의 검증된 풀은 이 개념의 구현 사례일 뿐이라고 생각됩니다. 가장 직접적인 모순은 목표 사용자의 높은 중복성 - 코인베이스 주문장부의 기관 LP와 규제 준수 구매자들은 이미 중앙화 거래 플랫폼의 저마찰 환경에 익숙합니다.

체인상 집중 유동성이 CEX 주문장부 기능을 단순 복제한다면, 사용자들은 이동할 동기를 갖기 어려울 것입니다. 체인상 거래의 Gas 비용, 가격 슬리피지, 조작 복잡성은 여전히 CEX보다 높고, 전통 사용자들은 CEX의 즉시 결제, 법정 통화 채널, 고객 지원에 더 의존하기 때문입니다. 심지어 검증된 풀이 약간 더 높은 조성 수익을 제공한다 하더라도, 유동성 분할로 인한 자금 효율성 저하로 '규제 프리미엄이 이전 비용을 커버하지 못하는' 딜레마에 빠질 수 있습니다.

더 근본적인 도전과제는 유동성 할당의 역설에서 비롯됩니다. 검증된 풀이 코인베이스 미상장 자산에 초점을 맞춘다면, '닭과 달걀' 순환에 빠질 수 있습니다. 미심사 자산의 높은 위험 속성과 규제 준수 풀의 보수적 포지셔닝은 본질적으로 충돌하며, 알파 추구 펀드는 일반적으로 무허가 풀의 초기 자산에 더 경도됩니다. 이로 인해 검증된 풀이 단순히 시장 조성자의 '규제 완충지대'로 전락할 수 있습니다 - 자산 가치 상승 수익보다는 수수료 수익을 추구하게 될 것입니다.

미상장 자산의 진입을 허용한다 하더라도, 이것이 '상장 전환 통로'가 될 수 있을지는 불확실합니다. 코인베이스는 상장 기업으로서 자산 심사 기준을 체인상 풀의 존재로 인해 완화하지 않을 것이며, 오히려 규제 압박으로 인해 더욱 엄격해질 가능성이 있습니다.

코인베이스가 체인상 자격증명을 통해 KYC 신원을 결합했지만, ZachXBT가 밝힌 바와 같이 범죄자들이 KYC 정보를 구매/도용하여 '규제 준수 신원'을 위조하고 불법 자금을 유입시킬 위험은 여전히 존재합니다. 해커가 시장 조성자를 통해 불법 ETH를 검증된 풀에 유입시킨다면, 체인상 익명성과 CEX 리스크 관리 능력의 격차로 인해 전체 풀이 '오염된 자산 풀'로 낙인찍혀 규제 조사를 받을 수 있습니다. 더 미묘한 점은 아비트라지 봇이 여전히 시장 조성자 채널에 의존하여 가격을 균형화해야 하지만,