이 기사는 기계로 번역되었습니다

원문 표시

@이더리움(ETH)나 랩스는 단일 합성 달러 발행자에서 기관 디파이 체인으로 진화하고 있습니다.

이 스레드에서는 이더나의 진화에 대한 보고서를 자세히 살펴보고 새로운 시장 수요를 충족시키기 위해 제품군을 어떻게 확장하고 있는지 탐구할 것입니다 🧵

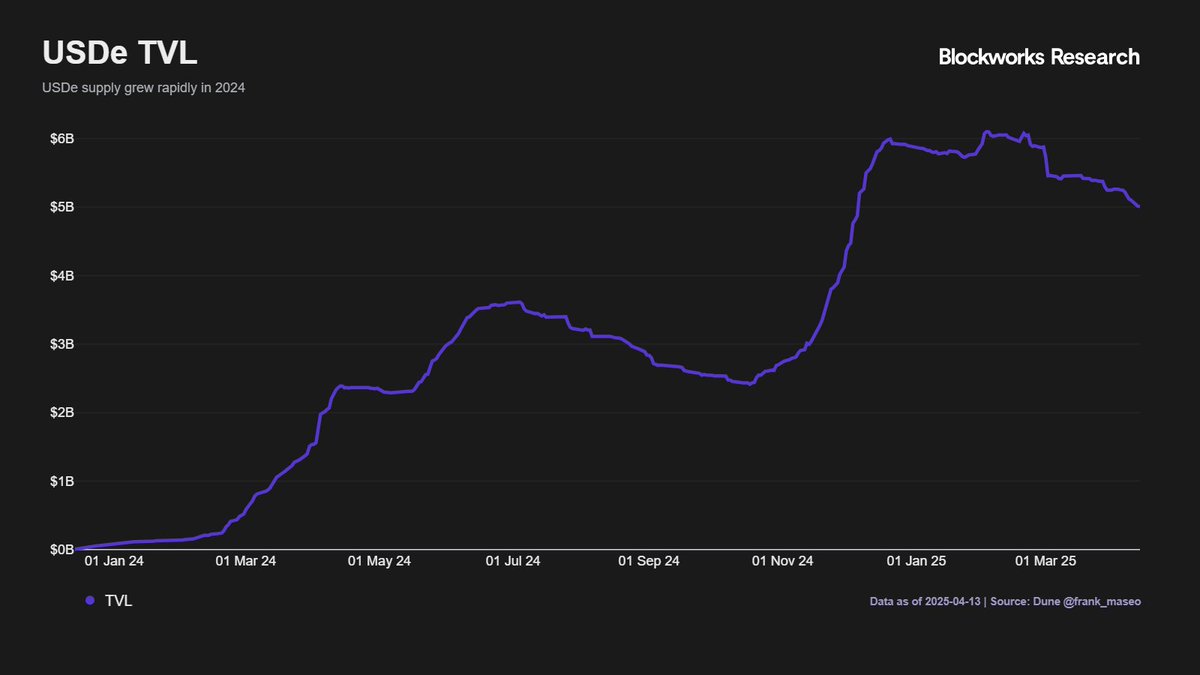

2/ USDe, sUSDe, 그리고 곧 출시될 iUSDe는 Ethena의 핵심 제품입니다.

iUSDe는 TradFi 참여자가 Ethena의 델타 중립 수익 엔진에 액세스할 수 있도록 고객 확인 절차(KYC)/KYB, 이체 제한, 허가 발행을 통합한 기관 규정 준수를 도입할 예정입니다.

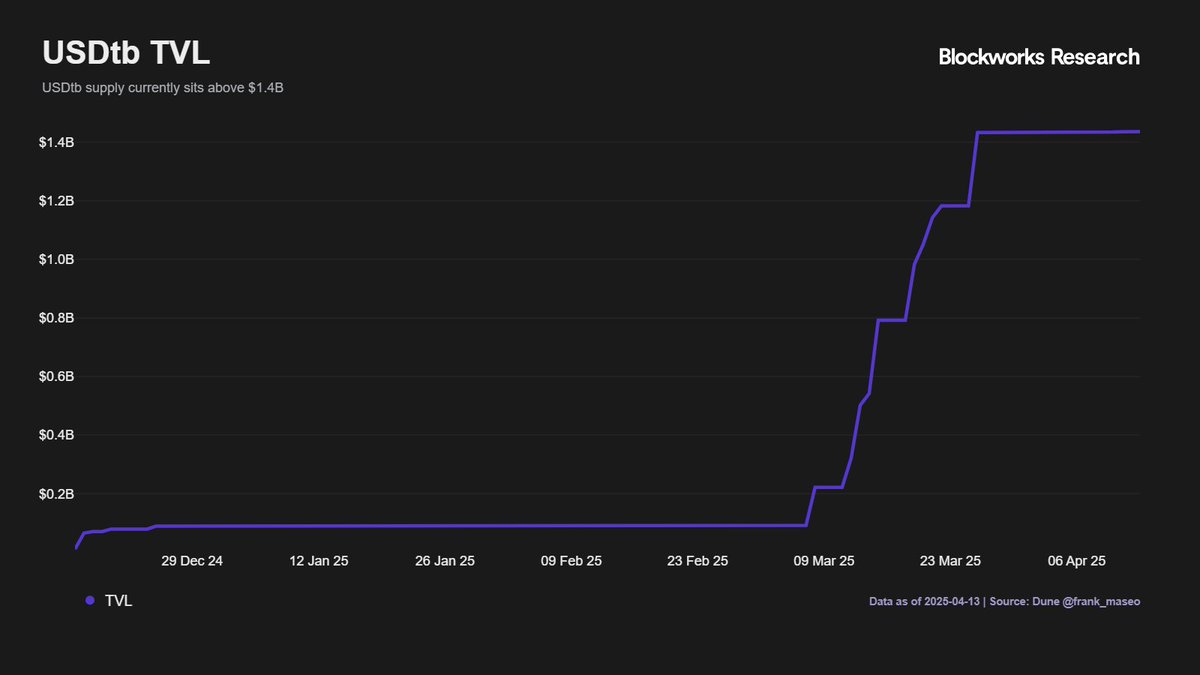

3/ USDtb는 2024년 12월에 Ethena의 재무부 지원 스테이블코인으로 출시되었으며, 빠르게 성장하는 법정화폐 스테이블코인 시장을 타겟으로 합니다.

USDtb는 주로 BlackRock의 비들(Buidl) 펀드를 비롯한 미국 국채로 토큰 공급을 지원하여 강력한 보안과 경쟁력 있는 수익률을 갖춘 온체인 달러를 제공합니다.

4/ @convergeonchain은 2025년 2분기에 출시 예정인 EVM 호환 아비트럼(Arbitrum) 오르빗 체인(Orbit Chain) , RWA 토큰화 및 기관 결제를 위해 구축되었습니다.

TradFi를 온체인으로 가져오기 위해 하이브리드 허가형/ 비허가형(Permissionless) 모델과 기본 고객 확인 절차(KYC) 래퍼가 특징입니다.

5/ Ethena의 미래는 세 가지 고성장 벡터에 달려 있습니다.

• 스테이블코인 공급(2,200억 달러 이상, 전년 대비 두 배 증가)

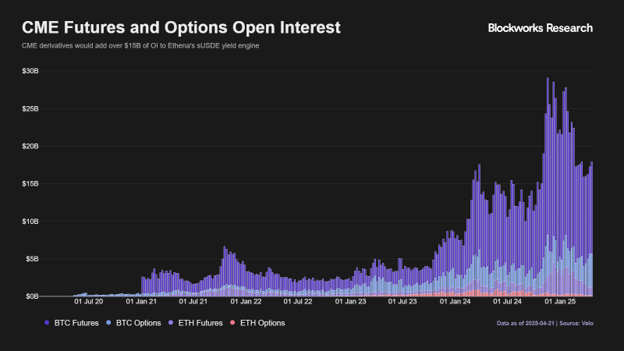

• 암호화폐 파생상품 미결제약정(약 530억 달러)

• RWA 토큰화 시장 규모(수조 달러 규모의 기회)

Ethena는 바로 이러한 핵심 축에 자리 잡고 있습니다.

6/ 스테이블코인은 빠르게 성장하고 있으며, 많은 예측에 따르면 향후 몇 년 안에 시가총액 1조 달러에 도달할 것으로 예상됩니다.

만약 이전 연간 성장률(약 101%)이 지속된다면, 이는 이더나에 유리한 호재가 될 것입니다.

7/ 비트코인(BTC) 와 이더리움(ETH) 미결제약정의 상당 부분은 CME와 ETF 파생상품(선물과 옵션)에 있습니다.

에테나가 이러한 시장에 진출할 수 있다면 USDe 공급을 크게 확대할 수 있습니다.

8/ 제안된 미국 법안(GENIUS 및 STABLE 법안)은 규제의 명확성을 제공하여 정의된 프레임워크 하에서 합성 달러와 수익률 발생 토큰을 합법화할 수 있습니다.

반대로, 불리한 조항은 sUSDe/iUSDe를 증권으로 분류하여 시장 접근성을 제한하고 증가시킬 수 있습니다.

9/ 기타 위험은 다음과 같습니다.

• 경쟁자가 해당 분야에 진입하면서 수익률 압축이 발생합니다.

• 담보 해제 또는 수탁인/거래소 실패

• ENA의 스테이킹 유틸리티가 부족합니다.

10/ Ethena의 다양한 제품 로드맵과 기관 지향성은 상당한 DeFi 및 RWA 시장 점유율을 확보할 수 있는 위치에 있으며, 2025년 2분기 Converge 출시는 이를 위한 중요한 촉매제가 될 것입니다.

@_dshap의 전체 보고서를 읽으려면 Blockworks Research를 구독하세요.

섹터:

Twitter에서

면책조항: 상기 내용은 작자의 개인적인 의견입니다. 따라서 이는 Followin의 입장과 무관하며 Followin과 관련된 어떠한 투자 제안도 구성하지 않습니다.

라이크

즐겨찾기에 추가

코멘트

공유