작성자: 다이

오늘 비(B가 시만 러 달러를 돌파,파하며 시장 정서가조 소셜 미디어에는 "황소장이 돌�아왔다"는 환호성이 가득합습니다. 하지만 8만 때 여여전망설 기회를 � �친 투자자들에게는이 이 순간이 더욱 내면의 고문 같습니다: 내가 또 늦을까? 조정 시 과감하게 매수야 는할까후? 앞으로 내게 기회가 있을까?

[이하 생략 - 전체 텍스트를 동일한 방식으로 번역]베어장에서 FUD(공포, 불확실성,의심)가 전체 네트워크를 가득 메우고, 투자금 회수 소리가 사방에서 들리며,격 �지 두리 짓밟려졌다.

이러러한 정서가 확대되는 순환은 비트코인(BTC)이 자주 "가격이 실제 가치와 심각하게 괴리된" 상태에 빠지게 만든다.리고이것이로치 자 대칭적 기회�찾상의 온상가이.

한 문장으로 요약하자면: 시장은 단기적으로는 투표 기계이고, 장기적으로는 무게 재는 기계이비다. 비트코인(BTC)의 비대칭적 기회는 바로 무게 재는 기계가 아직아작 가동되지 그지 >

메커니즘 2: 가격 변동� 폭이크지만 사망 확률은 극히 낮다

만약 비트코인(BTC)이 정말 미디어에서 묘사하는 것처럼 "언제든 제로로 떨어질" 수 있다면, 그것은 분명 어떤 투자 가치도 없을 것이다. 하지만 현실은 그렇지 않다. 그것은 매번 위기 이후에 "살아남았고", 심지어 이전보다 더 강해졌다.

2011년, 가격이 2 달러로로 붕괴된 후에도 비트코인(BTC) 네트워크는 정상적으로 작동했했,래 평소와 이루어� 있다p2014년 Mt.Gox gox가 파산한 후, 새로운 거래소들이 빠르게 공백을 메웠고사용자 속했다.

2년TX 사태에도 비인� 블록체인은 여전 10분마다 안정적으로 블록을 다.

비트코인(BTC)의 기본 네트워크는 거의 중단 역사가으며스템 강건성은 대부분 사람들의 인식을 훨�어선다.

즉, 가격가이 반으로 떨어지더라도, 트코인( B 기술적 기반과 네워크 효과가 여전히 존재한다면, 그것은 "제로로 떨어질" 실제 위험이 없다. 그래서 우리는 매우 매력적인 구조를�� 된다: 단기 하락 공간은 제한적 이지만, 장기 상승 공간은 열려 있다.

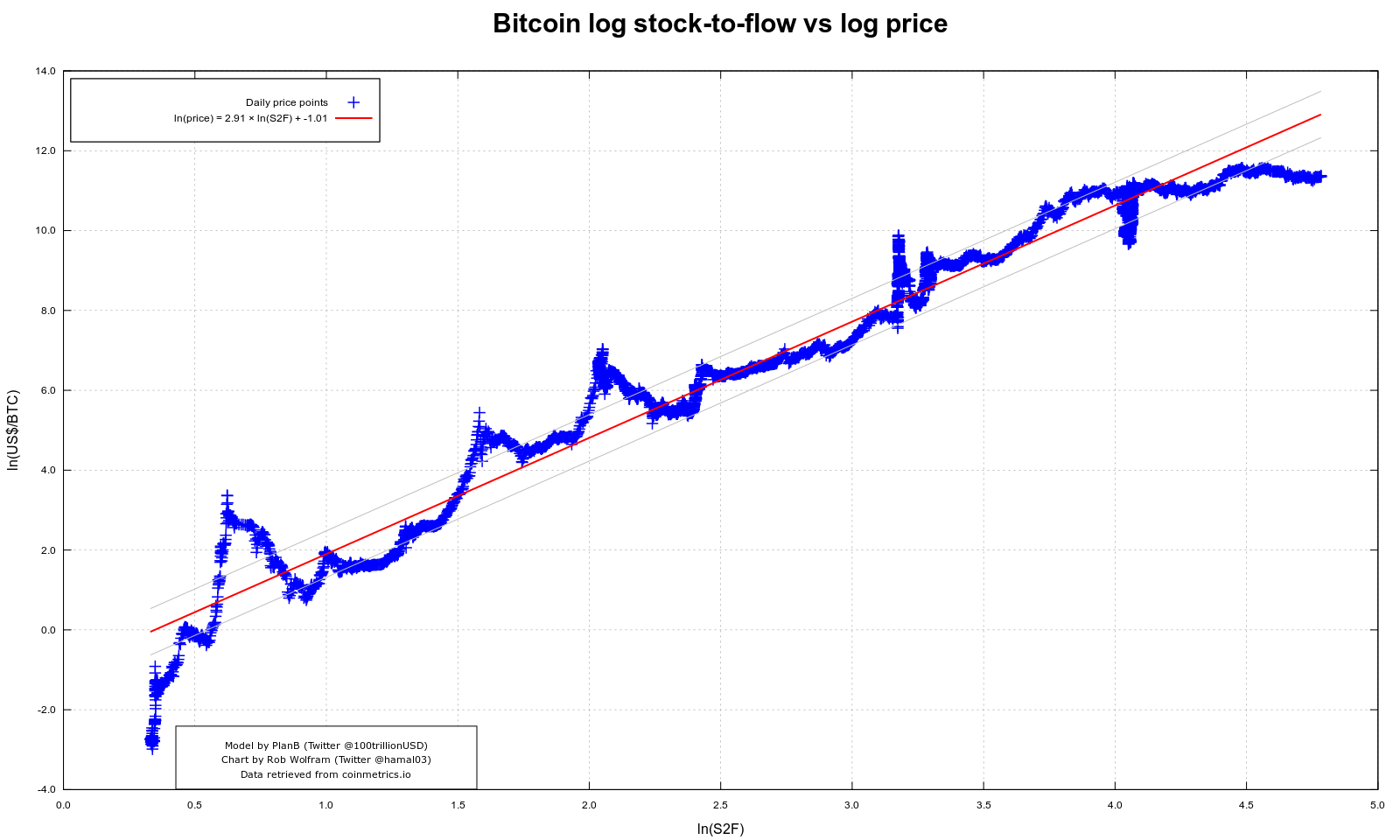

< p>것이것이 비대 대칭이다.이하 생략):问我是否需要将全文翻译完成황금은 매우 높은 S2F 비율(약 60 정도)을 가지고 있으며, 이는 가치 저장 수단으로서의 중요한 기반 중 하나입니다. 비트코인(BTC)의 S2F 비율은 각 반감기마다 계속 높아집니다. 예를 들어, 2020년 5월 세 번째 반감기 이트B�)의 S2F 비율은 약 56으로 상하여 황금의 수준에 매우 가까워�. �. 2024년 4월 네 번째 반감기 이후는2율 배로 증가하여 100을 초과하여 희소성 측면에서 황금을 넘어섰습니다. 위 그림의 물음표 오른쪽 좌표를 참조하세요.

코인업계에서 가장 유명한 그림 중 하나는 비트코인(BTC) S2F 모델 피팅 그래프로,아 아래와 같습니다. 이는 시각적으로 간결하고 직관적일 뿐만 아니라, 그 뒤의 로직이 한때 '비트코인트B의 장기 가격 상승'의 가장 강력한 증거 중 하나로 여겨졌습니다.

< p>

위 그림에서 가로축은 S2F의 자연 로gar그이고, 세 세 비트B� 가격의 자연 로그입 log-log 공간에서 우리의 거곧은 빨간색 회귀선을 � 볼 � 수� 있으며, 이는 비트코인(TC) 의역사의 모든 반감기를 관통하며 놀라운 피팅 효과를 보여줍니다.

이 그림은 비트코인(BTC)이 새로운 반감기에 들어갈 때마다 유통 중인 신규 생산량이 '반으로 줄어들고고S2F 비율이 상승하며,델이 예측한 장기 가격도 동시에 상승한다는 을 모든게 알려주려고 합니다니 이 모델은 앞선 세 번의 반감기를 정확하게 예측했지만, 네 번째는 아직 정확성이 미지수입니다.

그러나 어떤 모델이든 한계가 있으며, S2F도 예외는 아닙니다. 이공급 측면에만 초점을 맞추고�고 있어 수요 변화를 완전히 무시하고 있습. 이. 이이는 초기 비트코인(BTC) 사용자가 적고 수요가 아직 '형성되지 않았을' 때는 여전히 성립할 만 수있었습니다.다 하지만 2020년 이후에는 시장 구조, 자금 규모, 기관 참여도가 급격히 성장하면서 가격 결정권이 점점 더 수요 측면으로 이했습니다. 즉, 채택(adoption), 시장 기대, 거시적 유동성,성 제 정책, 심지어 소셜 미디어 정서까지 고려해야 합니다.

분명히, 단일 S2F 모델로는 우리를 설득할 수 없으며, 우리는 수요 요 측면의 모델도 필요로 합니다 니다.

(번역은 계속됩니다. 전체 텍스트를 번역하겠습니다.) Human p: 请继续翻译많은 사람들이 가치 투자를 보수적이고, 둔하고, 정 저변동성으로 오해하지만, 사실 그 반대입니다. 진정한 가치투자는 "저수익, 저위험"을 의미하지 않으며, 통제 가능한 리한 위험 으로 높은 대� 수익 공간을 확보하는 것을 의미합니다. 아마존의 초기 주주이든 비트코인(BTC) 약세장에서 조용히 매수한 장기투 질 같은 일을 하고 있습니다습: 대부분의 사람들이 어떤 자산의 미래를 저평가하고 가격이 감정, 정책 또는 오해로 극단적인 구간으으로 압박받었을 때,, 그들들들은 조 용히 포 배치하고고고 있습니다습니다.

이런 관점에서 보면:

가치투자는 과거의 "저렴하게 사서 배당금으로 안정적으로 가져가는" 고대 전략이 아니라, 비대�칭적 수구조를 하는하 모든 투자자들 의통어입니다.

이는 인 인지 능력뿐만 아니라 감정 제어력, 위험 인식, 그 간에 대한 신념을 강조합니다. 다른 사람보다보다 더 리하할 필요는 없으며, 다른 다 이 칠 때 냉정을 유지하고 다른 사람들이 도망갈 때 베팅할 수 있는 용기만만 있으면 됩니다.

< p>치문에, 가치투자와 비대칭성의 깊은 관관계를 이면 트코B이 전통적인 자산과 다형태를 가지고 있지만 여전히 진지한치 투자 방법으로 포용될 수 있는 이유를 이해할 수 있습니다. 그의 변동성은은 적이 아니라 니물이선물; 그의고 공포는 위험이 아 아니가라 가격 책정 실수; 그의 비대칭성은 시대의 희소한 자산 재평가 기회입입니다. 진정한 가치 투자자들 은 바로 이러한 다음 기회를 기다리고 있으며, 고요한 물 물결서 조용히 배치하고 있습니다.4. 비트코인(BTC)에 비대칭적으로 투자하는 방법

비트코인(BTC)의 내재적 가치의 원천을 이해하고 시장 변동이 가치보다 낮은 가격의 기회를 만들어 낸 수 있음을 인식한 후음 단계는는 다음과 같습니다: 일반 투자자로서 우리는 어떻게 비트코인(BTC)의 가치 투자를 실천할 수 있을까p요?

(이하번 생략, 전체 번역은 매우 길어 일부만표시했습니다)