저자: CoinMarketCap

편집자: 테크 플로우 (techflowpost)

시장 개요

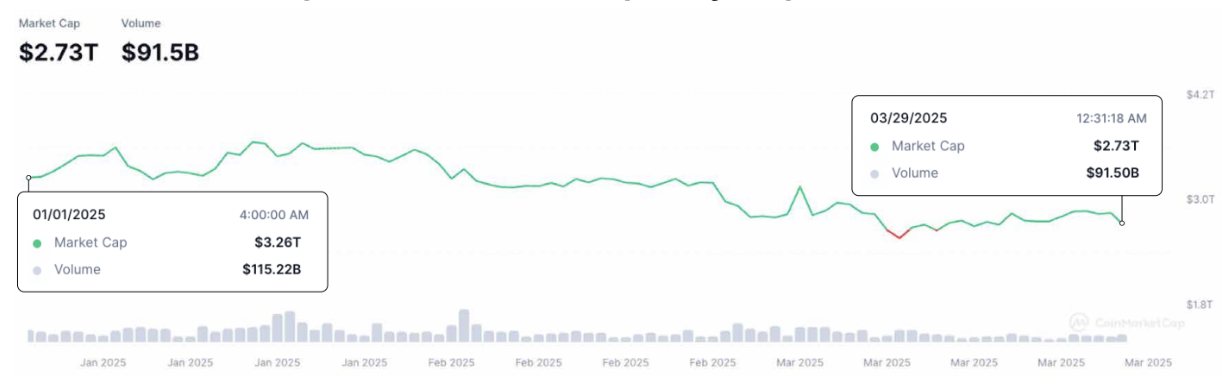

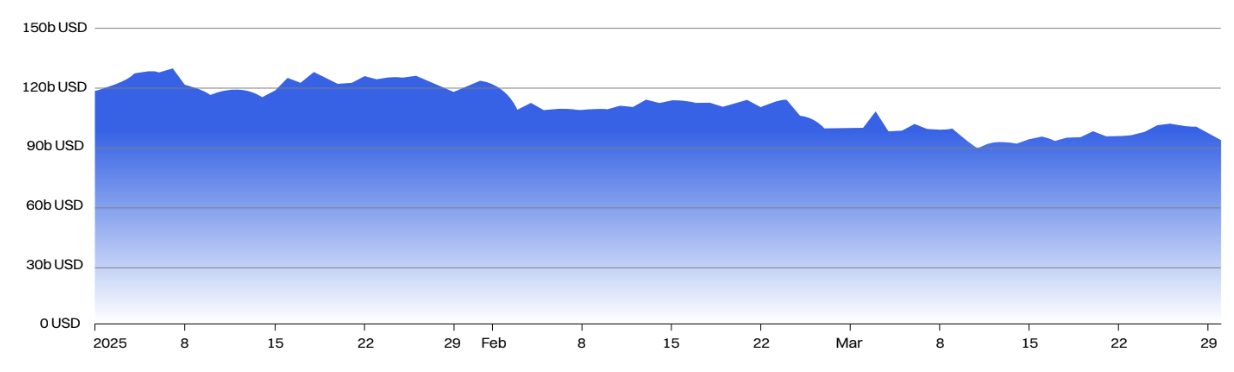

전 세계 암호화폐 시장 시총 1분기에 약 16% 감소하여 2조 7천억 달러에 달했습니다.

동시에, 암호화폐 시장의 일일 거래량은 1분기에 약 20% 감소하여 총 900억 달러에 달했습니다.

전체 시총 16.2% 감소했습니다. 유동성이 약화되었다

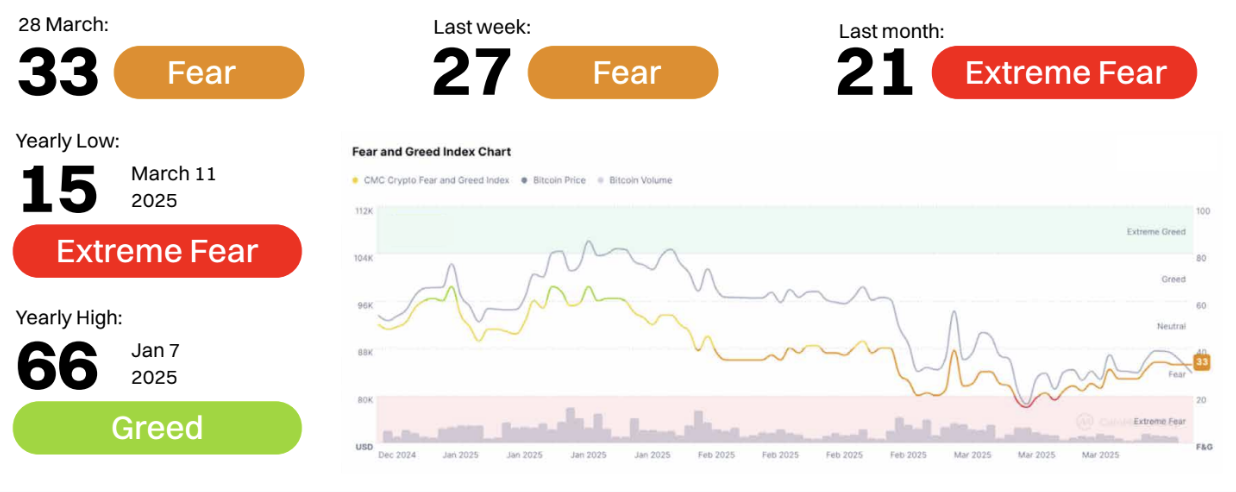

2025년 1분기: 두려움이 지배적이며 공황이 두드러짐

정서 동향: 2025년 1분기

3월 초: 비트코인 가격이 84,000달러를 넘는 지역적 고점으로 올랐음에도 불구하고, 정서"극심한 공포" 구역으로 급락하여 최저 15까지 떨어졌습니다.

3월 중순~후반: 비트코인 가격과 거래량이 어느 정도 회복세를 보였지만, 정서 거의 회복되지 않고 21~33 사이에서 맴돌며 여전히 "두려움" 범위에 머물렀습니다. ETF 유입과 비트 시총 점유비율 에도 불구하고, 1분기 내내 시장 정서'중립'이나 '탐욕' 영역에 진입하지 못했습니다.

주요 통찰력:

가격 정서 차이: 비트코인 가격은 78,000~80,000달러 범위에서 비교적 강세를 유지하고 있지만, 시장 정서 비정상적으로 부정적입니다. 이는 거래자 자신감이 부족하고 가격 하락이나 조정을 예상하고 있음을 시사합니다.

변동성과 불확실성이 지배적입니다. 높은 변동성(BTC 변동성은 51.88, ETH 변동성은 68.30), 유동성 감소, 알트코인에 대한 관심 감소가 정서 에 영향을 미치는 주요 요인이 될 가능성이 높습니다.

"극도의 공포"는 누적 범위인가요? 역사적으로 "극심한 공포"는 종종 매수 기회를 알리는 신호였습니다. 거시경제적 정서 개선된다면 3월 11일의 저점은 그러한 순간으로 볼 수 있습니다.

비트코인의 상대적 강세에도 불구하고 2025년 1분기는 여전히 두려움 정서 휩싸일 것입니다. 공포와 탐욕 지수는 분기 내내 40 미만으로 유지되었고, 투자자 신뢰도는 여전히 취약했습니다. 거시경제적 또는 규제적 측면에서 긍정적인 촉매가 나타나지 않는 한, 2분기에는 알트코인과 같은 리스크 자산으로의 자금 이동이 제한될 수 있습니다.

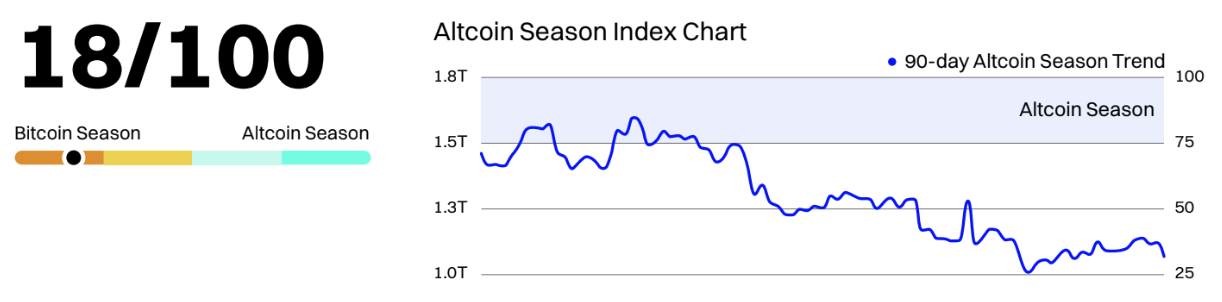

2025년 1분기: 알트코인 겨울이 심화되고 비트코인 시즌이 시장을 지배합니다.

1분기 말에 CMC 알트코인 계절성 지수는 18에 불과해 "비트코인 계절성" 영역에 깊이 들어갔습니다. 해당 지수는 3월 내내 25 미만을 유지하다가 3월 12일에는 연간 최저치인 17을 기록했습니다. 이러한 추세는 비트코인에 대한 시장 선호도가 크게 높아진 반면, 리스크 회피와 거시경제적 불확실성 속에서 알트코인은 전반적으로 부진한 성과를 보였다는 것을 시사합니다.

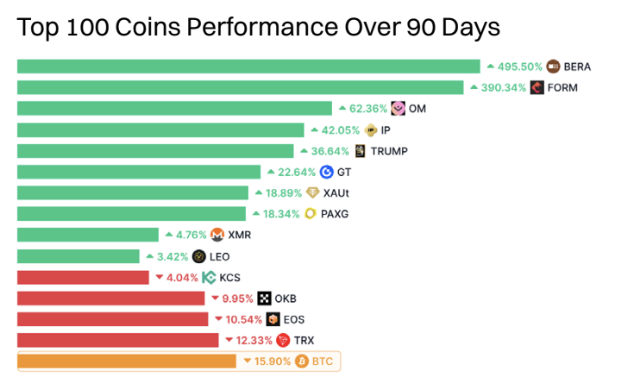

"지난 90일 동안 상위 100개 코인" 차트는 이를 더욱 뒷받침합니다. 단지 몇몇 알트코인만이 큰 폭의 상승을 이루었으며, BERA(+745.98%), FORM(+447.06%), PIP(+89.20%)는 예외적인 경우였습니다. 대부분의 알트코인은 두 자릿수 하락을 보였습니다. SOL(-31.55%), LINK(-34.71%), TON(-30.09%) 등 대형 알트코인의 실적은 이번 주기의 극심한 상황을 반영했습니다. ETH(-6.02%)와 BNB(-14.64%)와 같이 전통적으로 회복력이 강한 토큰조차도 발판을 마련하는 데 어려움을 겪고 있습니다.

2025년 2분기 전망: 자본 회전의 초기 징후?

비트코인의 지배력은 61%로 여전히 높은 수준을 유지하고 있지만, 알트코인 계절성 지수는 3월 최저치에서 약간 회복되어 암호화폐로의 초기 단계 회전이 시작될 수 있음을 시사합니다. 많은 알트코인이 심하게 매도 과열되었고 비트코인이 85,000달러의 심리적 저항 수준에 접근하는 상황에서 비트코인의 침체나 통합은 거래자 저점매수 (바텀피싱) 알트코인을 찾아 나서게 만들 수 있습니다.

그러나 2분기에 "알트코인 시즌"을 본격적으로 시작하려면 두 가지 조건이 충족되어야 합니다. 1) 비트코인 가격 안정(급격한 하락 없음), 2) 거시경제적 또는 규제적 촉매(예: 이더 현물 ETF 승인 또는 L2 확장 성공)입니다. 비트코인 대비 알트코인 시총 상승 과, 선행 지표인 알트코인 계절 지수가 25를 상회하는 모습을 살펴보세요.

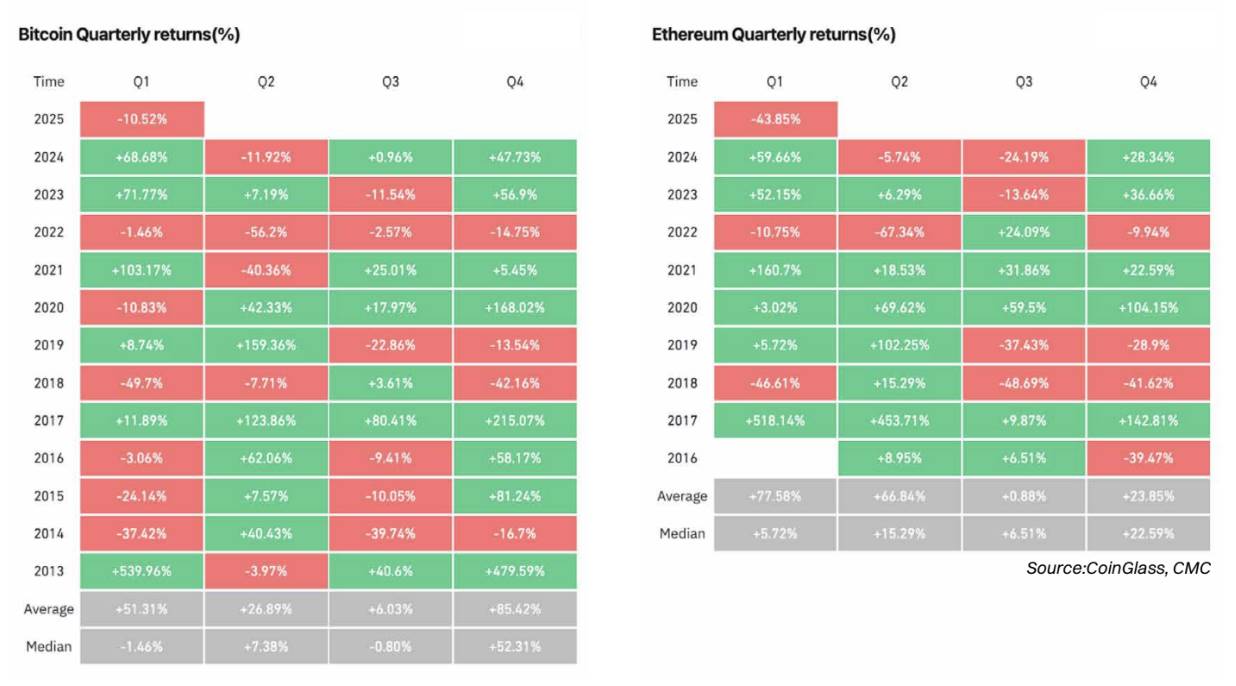

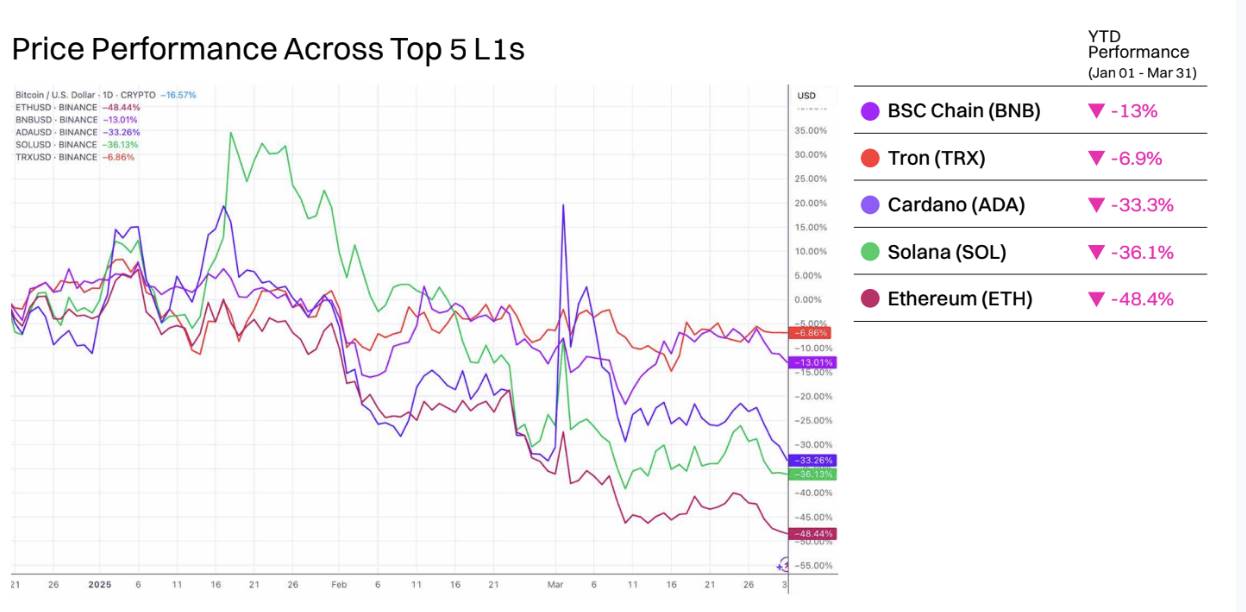

2025년 1분기 리뷰: 비트코인과 이더 모두 하락했지만 이더 더 큰 타격을 입었다

비트코인(BTC)은 2025년 1분기에 10.52% 하락하여 2023년(+71.77%)과 2024년(+68.68%)의 강력한 1분기 실적이 깨졌습니다. 1월에는 강력한 성과(+9.29%)를 보였으나, 2월의 급격한 하락(-17.39%)으로 인해 그 상승세가 모두 사라졌고 3월에도 상승세를 회복하지 못했습니다. 이러한 하락세는 거시경제 불확실성, ETF 포화, 소매 활동 감소로 인해 시장에 대한 정서 높아졌음을 시사합니다.

이더(ETH)은 1분기에 43.85% 폭락하며 상당히 부진한 성적을 보였습니다. 이는 2018년 이후 가장 큰 분기별 하락폭입니다. 이러한 조정은 2024년 후반의 과열된 상승세에 따른 것이며, 높은 변동성, 불행한 Bybit 해킹 사건, 새로운 성장 스토리의 부재에 영향을 받았습니다. 비트코인 대비 이처럼 엄청난 저조한 성과는 Altcoin Seasons Index의 급격한 하락을 다시 한번 반영하는 것이며, 시장 자본이 상대적 안전성을 위해 비트코인으로 눈을 돌리는 이유를 보여줍니다.

2025년 2분기 전망: 비트코인의 회복력, 이더 의 반등 가능성?

비트코인은 역사적으로 4월에 보통 낮은 수익률(중간 수익률 +5.04%)을 보였지만, 5월과 6월은 약한 경향을 보입니다. 비트코인이 8만 달러 위에서 현재 지지선을 유지한다면, 특히 금리가 낮아지거나 스테이블코인 수요가 개선되는 등 거시적 조건이 개선된다면 2분기에 돌파가 발생할 수 있습니다. 상승 관점 돌파의 초기 신호로 ETF 흐름과 변동성 압축을 살펴보세요.

이더 1분기 매도 이후 안도 랠리를 준비하고 있을 수도 있습니다. 이더 의 2분기 중간 수익률은 +15.29%였으며, 이더리움의 저조한 성과는 특히 이더 현물 ETF나 레이어 2 성장 수익에 대한 이야기가 퍼질 경우 순환적 자금 유입을 유발할 수 있습니다. 하지만 기술적 요인과 정서 여전히 취약하기 때문에 상승세를 기대하려면 비트코인이 기반을 안정화해야 합니다.

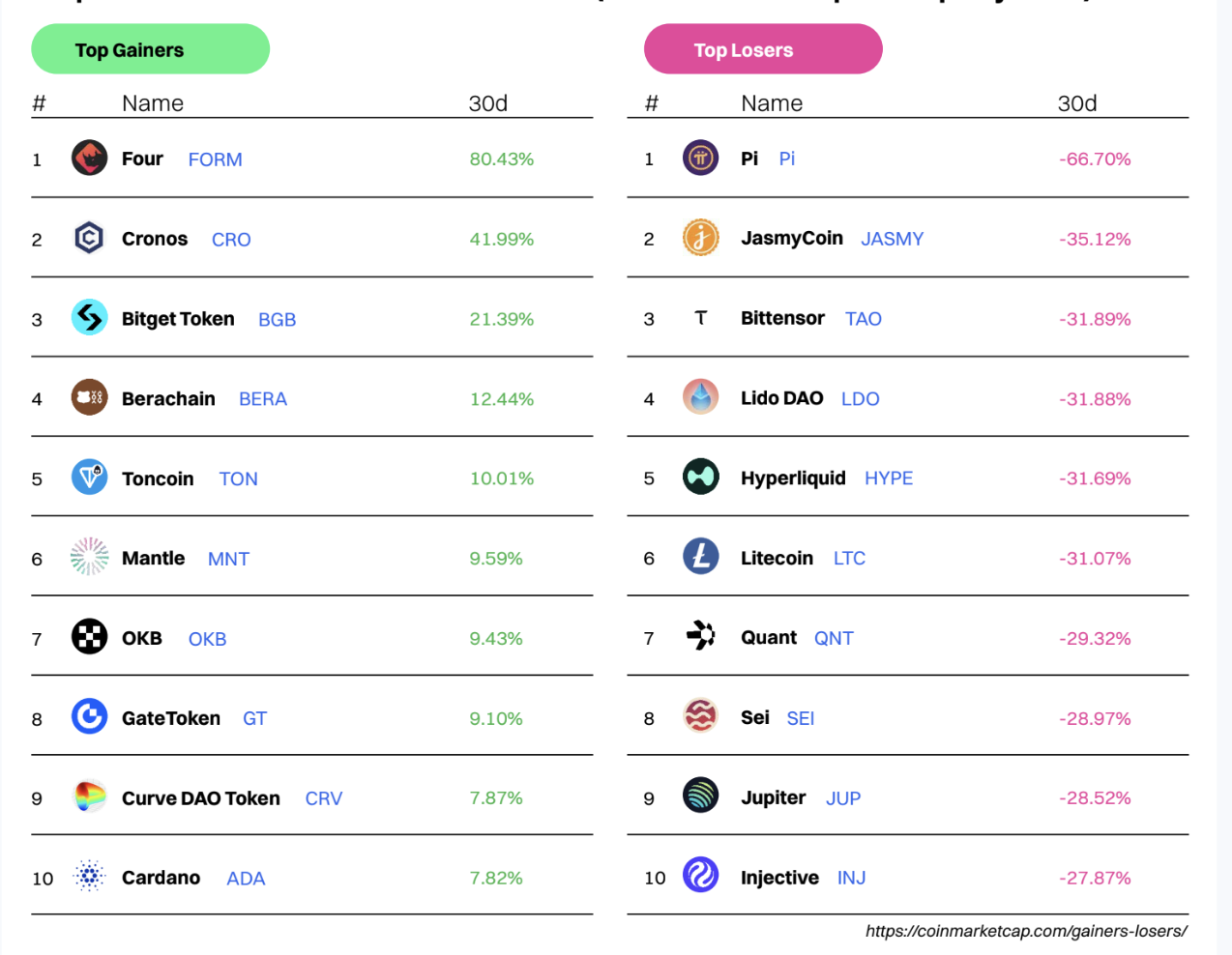

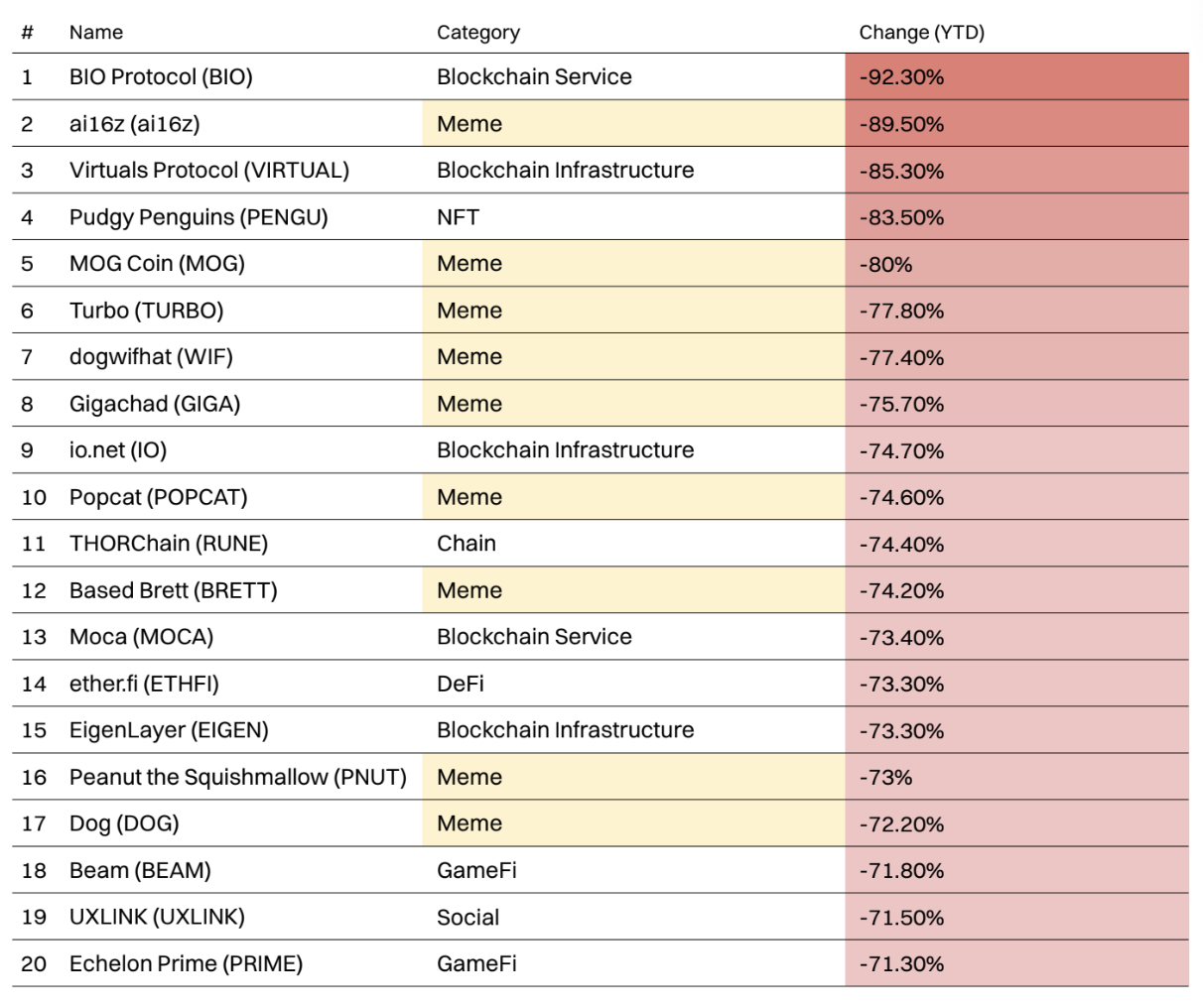

이번 달 가장 큰 이익/손실을 기록한 프로젝트(CMC 상위 100개 프로젝트 기준)

시장 정서: CMC의 고유한 데이터 발굴

CoinMarketCap은 세계에서 가장 많이 방문하는 암호화폐 웹사이트이자 암호화폐 데이터, 통찰력, 커뮤니티의 주요 소스입니다. 수백만 명의 사용자의 일반적인 검색 패턴을 관찰함으로써, 우리는 글로벌 암호화폐 커뮤니티 내에서 새로운 추세와 변화하는 우선순위를 감지할 수 있습니다.

이 섹션에서는 다음을 포함하는 독점적인 CMC 데이터를 공개합니다.

가장 인기 있는 CMC 카테고리

각 카테고리별 최고 코인

글로벌 CMC 사용자 배포

지역별 가장 인기 있는 통화

가장 인기 있는 CMC 섹션

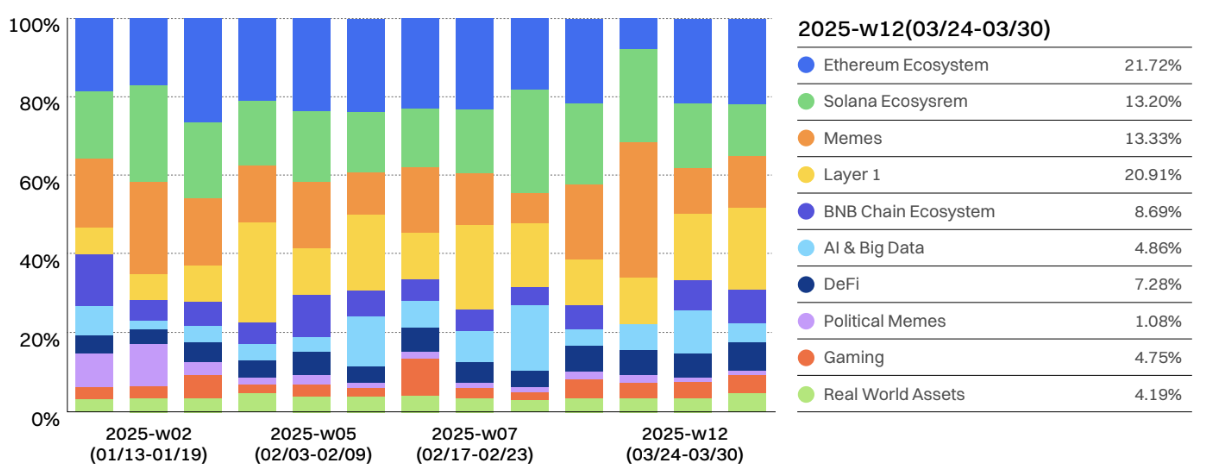

열풍에서 기본으로: 암호화폐 시장의 초점이 밈 코인과 AI에서 DeFi와 레이어 1로 이동

시장은 2025년 초반에 강력한 투기 활동(밈 코인, AI, 과대광고 기반 이야기)을 보였고, 3월 말에는 인프라(BNB 체인, 솔라나, DeFi)로의 복귀가 이어졌습니다. 이는 투자자들이 호황기를 보낸 후 지속 가능한 기회를 찾아 검증된 생태계로 돌아오는 경향이 있음을 시사합니다.

2025년 1분기를 돌이켜보면 다음과 같은 사실을 알 수 있습니다.

밈 코인과 레이어 1 (1월 중순~2월)의 급증

시장 정서 높은 변동성(비트코인의 변동성은 51.88이고 이더 변동성은 68.30), 유동성 부족, 알트코인에 대한 관심 감소의 영향을 받을 가능성이 높습니다. 역사적으로 극심한 두려움은 종종 축적 기회를 나타냈습니다. 거시경제적 정서 개선된다면 3월 11일의 저점은 회고적으로 그러한 순간이 될 수도 있습니다. 비트코인 가격은 78,000달러에서 80,000달러 사이를 비교적 견고하게 유지하고 있지만, 정서 매우 부정적입니다. 이는 거래자 자신감이 부족하고 반전이나 조정을 예상하고 있음을 시사합니다.

AI 와 빅데이터 의 정점(2월 초)

5주차(2월 3일~9일)에는 AI와 빅데이터에 대한 관심이 상승, 이는 기술 및 암호화폐 분야에서 AI를 중심으로 한 더 폭넓은 담론에 따른 것으로 보입니다. 그러나 그 열정은 이후 몇 주 동안 약간 식어가는 듯했는데, 이는 암호화폐 논의에서 AI의 지배력이 지속적이기보다는 간헐적으로 나타나는 것으로 보입니다.

솔라나와 이더 생태계의 안정성

솔라나의 생태계는 여전히 강력하지만, 상대적 점유율 변동되었습니다. 이더 생태계는 Bybit ETH 해킹과 ETH의 성능 저하로 인해 대량 대량 뷰를 기록했습니다.

실물 자산(RWA) - 여전히 추진력을 얻기 위해 고군분투 중

실물 자산(RWA)을 장기적인 암호화폐 성장 분야로 논의하는 움직임이 지속되고 있음에도 불구하고, 실제 자산의 점유율 5% 미만으로, 기관의 도입이 아직 진행 중임을 시사합니다.

3월 말(12주차) - 기본으로 돌아가기?

12주차(3월 24일~30일)에는 BNB 생태계가 강력한 성장(8.69%)을 보였습니다. 레이어 1(20.91%)이 지배력을 공고히 했으며, 이는 시장이 단기적인 과대광고 주기보다는 보다 기본적인 암호화폐 인프라로 전환되고 있음을 나타냅니다. 밈 코인(13.33%)은 여전히 강세를 보이며 투기적 관심이 남아 있음을 보여주고 있지만, AI, 게임, RWA는 지속적으로 상당한 관심을 끌기 위해 여전히 어려움을 겪고 있습니다.

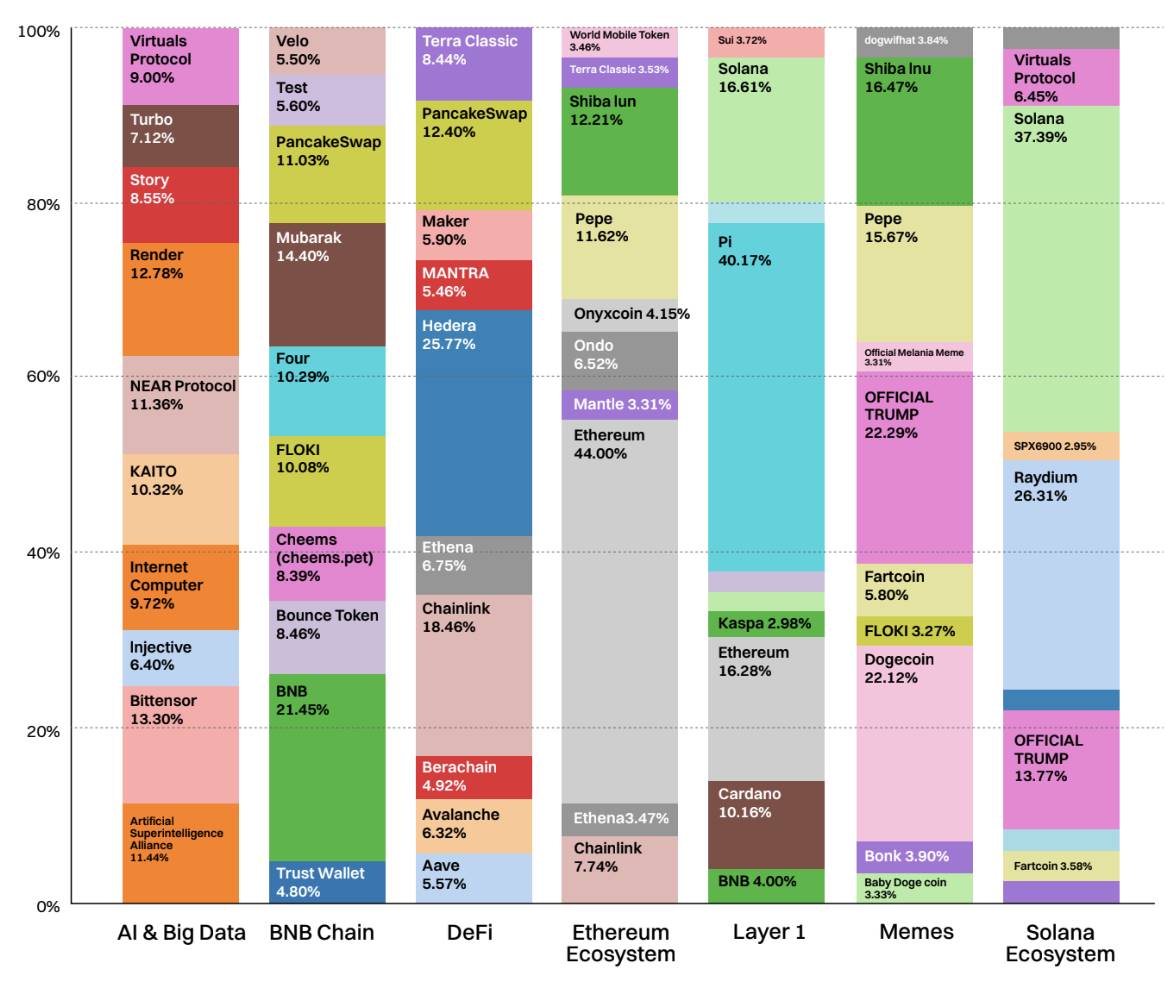

각 부문에서 가장 인기 있는 코인

트렌드 카테고리에서 가장 많이 시청된 상위 10개 코인

이 차트는 CoinMarketCap의 각 이슈 분야에서 가장 많이 조회된 상위 10개 코인을 강조하여 사용자 관심이 집중된 곳을 간략하게 보여줍니다. 주목할 만한 추세 중 하나는 BNB 체인 생태계가 DeFi, 인프라, 밈 자산 등 다양한 포트폴리오 덕분에 소매업체의 관심이 급증했다는 점입니다. 따라서 주의 깊게 지켜볼 만한 성장 스토리가 되었습니다. BNB는 전체 페이지 뷰의 21.5%를 차지하며 해당 카테고리를 선도했습니다.

그 뒤를 이어 Mubarak(14.4%), FLOKI(10.1%), Cheems(8.4%), Test(5.6%)와 같은 밈 중심 토큰이 뒤따랐으며, 이러한 토큰들은 유용성과 커뮤니티 중심의 열정이 결합되어 생태계의 가시성을 높였습니다.

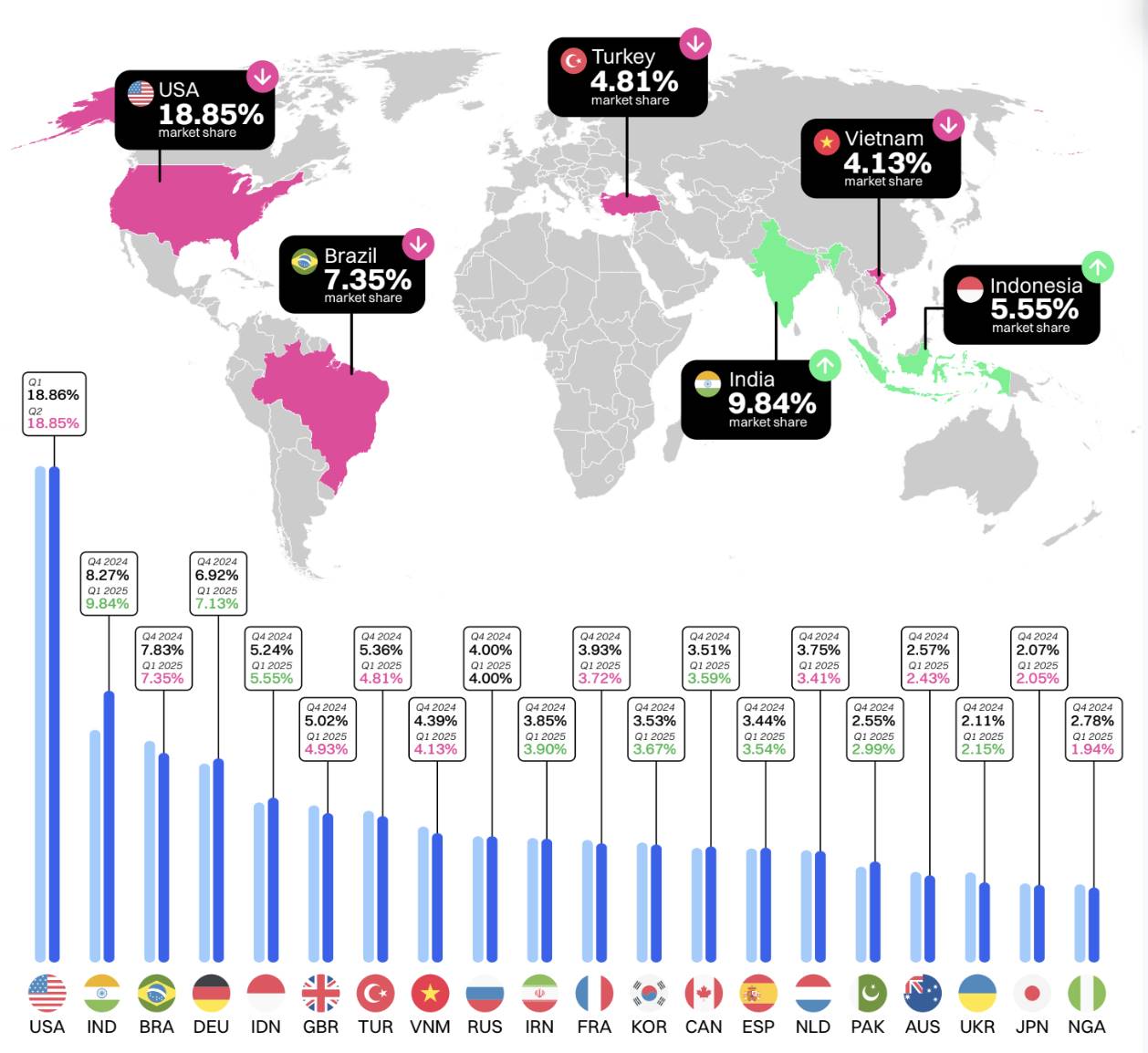

전 세계 CMC 사용자

2024년 4분기와 2025년 1분기 사이에 전 세계 암호화폐 사용자 분포는 비교적 안정적으로 유지되었으며, 미국이 약 18.8%로 1위를 차지했습니다. 그러나 인도는 AI 에이전트와 정치적 밈 트렌드에 힘입어 8.27%에서 9.84%로 상승 를 줄였습니다.

브라질, 인도네시아, 베트남, 터키 등 신흥 시장에서 암호화폐가 지속적으로 거래되고 있다는 사실은 경제가 불안정한 국가에서 암호화폐가 여전히 매력적인 금융 대안임을 보여줍니다. 전반적으로 1분기 추세는 개발도상국 시장으로 약간 이동하는 모습을 보이며, 전 세계적으로 탈중앙화 금융의 최전선에서 암호화폐의 역할을 더욱 강화하고 있습니다.

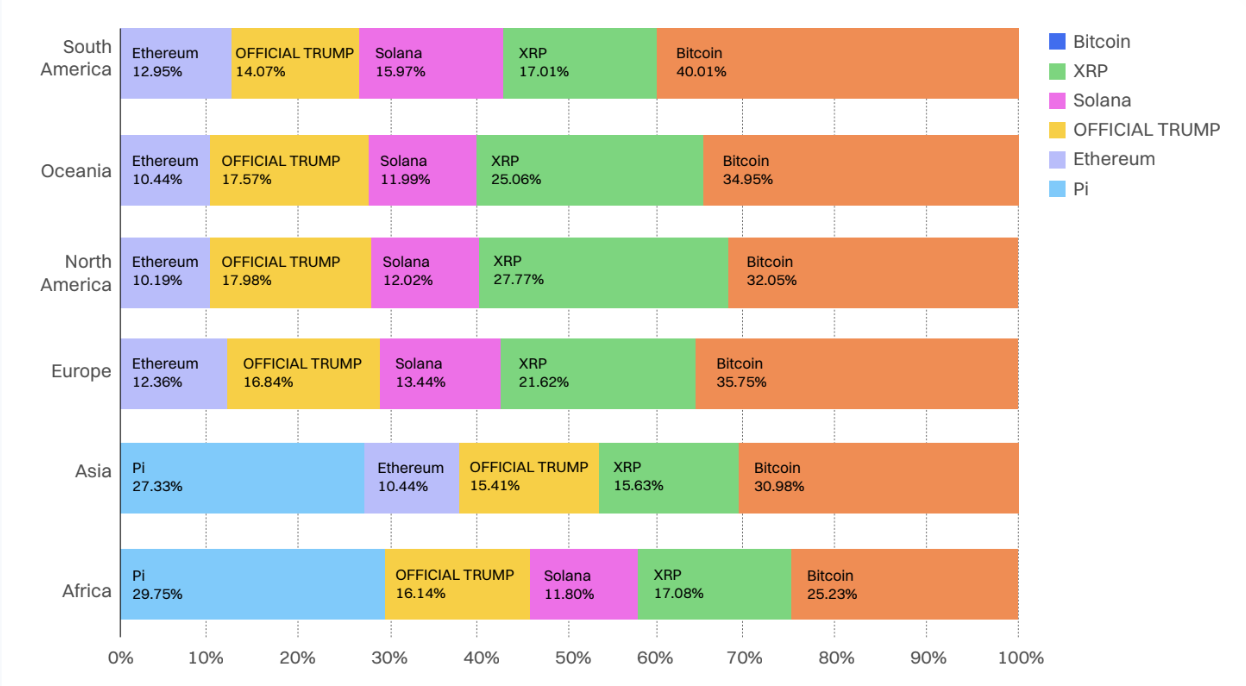

지역별 가장 인기 있는 통화

2025년 1월: 비트코인이 대부분 지역에서 선두를 달리고, 공식 트럼프가 북미와 아시아에서 급등. XRP, Solana, 이더 안정세를 유지했고, Dogecoin과 같은 새로운 토큰은 지역적으로 인기를 얻었습니다.

2025년 2월: Pi Network의 인기가 폭발적으로 증가하여 아시아(37.7%)와 아프리카(43%)에서 우위를 점했습니다. 비트코인은 특히 미국과 오세아니아 지역에서 전 세계를 선도하고 있습니다. XRP와 Solana는 모든 지역에서 계속해서 강세를 보이고 있습니다.

2025년 3월: 공식 트럼프가 서구 시장, 특히 북미와 오세아니아에 다시 진출합니다. 비트코인은 전 세계적으로 선두를 달리고 있습니다. Pi는 아시아와 아프리카에서 선두를 유지하고 있으며, XRP, Solana, 이더 여전히 핵심에 집중하고 있습니다.

현재 추세(2025년 3월): 비트코인은 전 세계에서 가장 많이 보이는 화폐입니다. Pi는 아시아와 아프리카에서 우위를 점하고 있으며, XRP와 Solana는 여러 지역에서 강력한 매력을 보여줍니다. 공식 트럼프 추세는 서방에서 상당한 수준이지만, 이제는 식어가고 있는 듯합니다.

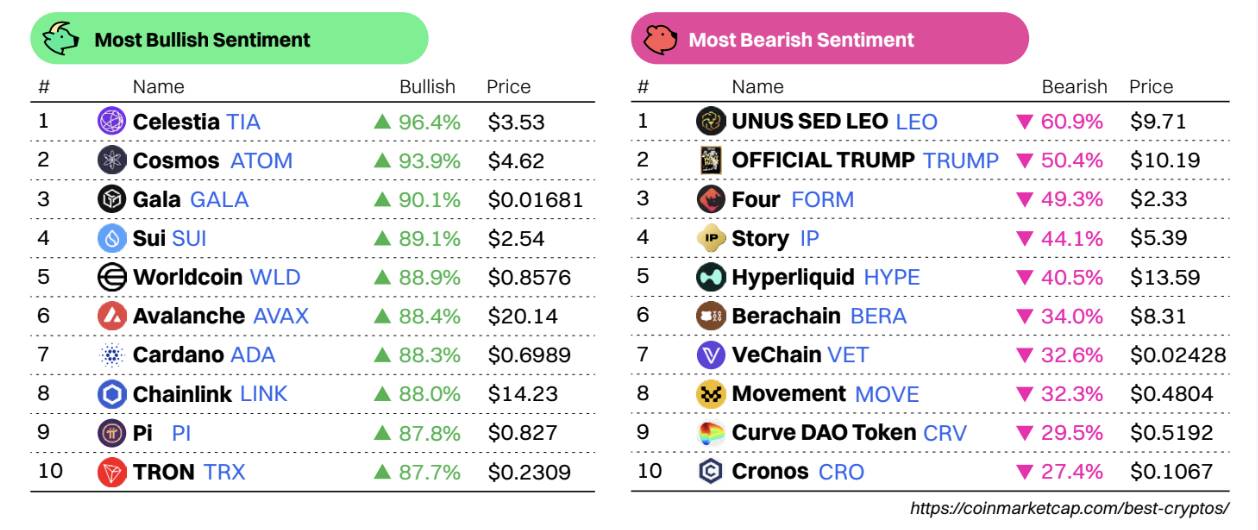

CMC 커뮤니티의 가장 상승 관점/ 하락 관점 정서 순위

가격 하락에도 정서 상승

셀레스티아(TIA), 코스모스(ATOM), 갈라(GALA), 수이(SUI) 등의 프로젝트는 많은 프로젝트가 5~10%의 가격 하락을 보였음에도 불구하고 CMC 커뮤니티에서 비정상적으로 강한 강세 정서(89% 이상)를 보였습니다. 이는 해당 커뮤니티가 이러한 하락세를 약세가 아닌 매수 기회로 보고 있음을 시사합니다. 월드코인(WLD)과 애벌랜치(AVAX)도 급격한 가격 하락에도 불구하고 높은 낙관론으로 인해 두각을 나타냈습니다.

정서, 트럼프와 Curve DAO (CRV) 공식 타깃

공식 트럼프는 지역 사회에서 극단적인 반응을 계속 불러일으키고 있으며, 정서 2위(50.4%)를 차지했으며, 일일 비관주의 추세에 다시 등장하여 열정의 상실이나 실망을 시사합니다. 한편, CRV는 일일 하락 추세에서 가장 높은 수준(-17.2%)을 기록했는데, 이는 DeFi 대형주의 가격 움직임에 대한 회의론이 커졌음을 반영합니다.

상승 관점 과 추세 코인 간의 강력한 중복

셀레스티아, 코스모스, 갈라, 트론과 같은 토큰은 "가장 상승 관점" 목록과 "일일 상승 관점 추세" 목록에 모두 나타납니다. 이는 정서 높을 뿐만 아니라 빠르게 상승 을 나타내며, 잠재적으로 가격 반전이나 내러티브 모멘텀을 나타냅니다.

주목해야 할 새로운 이야기

CMC 일간 상승 관점 추세 페이지는 빠르게 상승 관점 모멘텀을 얻고 있는 코인을 추적하는 데 유용한 도구입니다. 다음에 이슈 화제가 될 수 있는 코인을 주시하세요. 최근 일일 추세는 정서 놀라울 정도로 강해지고 있음을 보여주며, 지역 사회의 르네상스나 기술 집약적 프로젝트에 대한 새로운 관심을 암시합니다.

요약하다

가격 하락에도 불구하고 모듈 형 체인(Celestia), Layer 1(SUI, AVAX), 커뮤니티 주도 프로젝트(Pi, Gala)에 대한 정서 높아지고 있습니다. 한편, OFFICIAL TRUMP와 CRV와 같은 이전의 과대광고 토큰은 상승 정서 에 직면해 있으며, 이는 소매 투자자들이 기본 원칙과 장기 투자에 집중하고 있음을 시사합니다.

시장 동향

레이어-1

이더, 2025년 1분기 최대 손실 기록

시총 총액 기준 상위 5개 레이어 1 암호화폐는 모두 연초 이래 하락세를 보였으며, 이더(ETH)이 48.4% 하락하며 가장 큰 폭의 하락을 기록했습니다.

BNB는 13%의 소폭 하락으로 비교적 좋은 성과를 보였습니다. 이는 최근 온체인 밈 코인의 성공에 부분적으로 기인할 수 있는데, 1분기에만 Tutorial(TUT)과 CZ’s Dog(BROCCOLI)를 포함하여 주목할 만한 코인이 여러 개 출시되었습니다. 1억 달러 규모의 유동성 인센티브 프로그램 출시와 최근의 파스칼 하드 포크 로 인해 해당 체인에 대한 신뢰가 높아졌습니다.

TRX는 약한 시장 상황에도 불구하고 회복력을 보여주었습니다. 온체인 수수료 없는 스테이블코인 거래가 가능하며, 선두주자는 이더 으로부터 시장 점유율 빼앗으려 하고 있습니다. 온체인 DeFi 수익이 증가하고, 토큰 없는 지불 수수료 업그레이드와 2025년 수수료 없는 Meme 코인 거래가 계획되면서, Tron은 대체로 하락세를 견뎌냈습니다.

Cardano는 미국 디지털 자산 보유액에 ADA 자산이 포함되었다는 소식에 대한 기대감으로 상승세를 보였음에도 불구하고 모멘텀을 유지하지 못하면서 33.3% 하락했습니다. 솔라나의 가격은 올해 들어 36.1%나 하락했습니다. 이는 대량 토큰 언락 밈 코인 거래량이 크게 감소했기 때문입니다.

이더 2025년 1분기에 여러 가지 불리한 사건을 겪었는데, 2월 21일 암호화폐 거래소 Bybit에서 약 15억 달러 상당의 ETH와 이더 기반 토큰이 도난당한 사건이 그중 일부이며, 이 중 대부분이 비트코인(BTC)으로 세탁되었습니다. 또한, 이슈 ETH ETF에서 1분기에 자금 유출이 가속화되었으며, 순 자금 유출이 1주일 동안 여러 차례 관찰되었습니다. 1분기에 ETH ETF에서 총 2억 4천만 달러 이상의 ETH가 인출되었습니다. 오랫동안 기다려온 이더 의 Pectra 업데이트도 준비 문제로 인해 지연되었으며, 이제 2025년 4월 30일에 메인넷에 배포될 예정입니다.

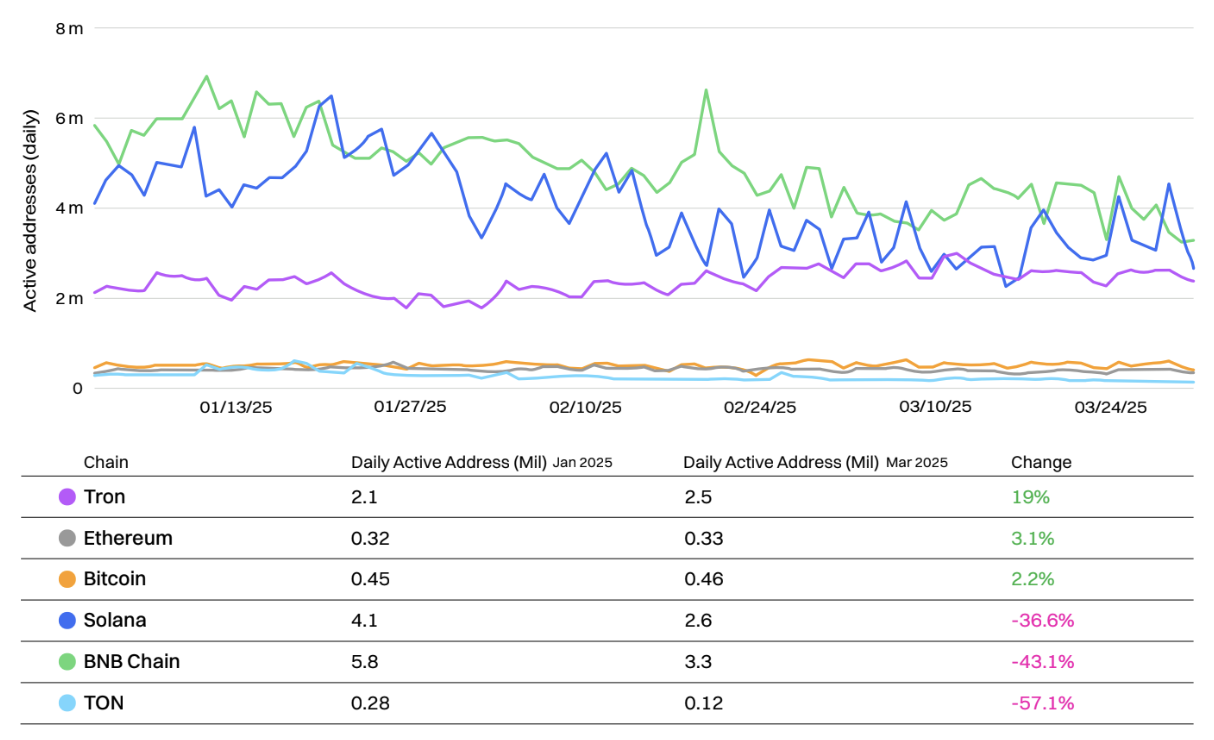

주요 Layer-1의 일일 활성 주소

많은 소규모 Layer-1은 2025년 1분기에 온체인 활동이 감소하는 모습을 보였습니다. 올해는 강세를 보였지만 2월부터 감소하기 시작했습니다.

절대적인 일일 활성 주소 측면에서 BNB 체인은 올해 초에 강력한 성과를 보이며 경쟁사보다 앞서 나갔지만, 점차 솔라나에게 추월당했고, 3월 말에 추월당했습니다. 솔라나에서 밈 코인에 대한 투기가 감소하고 2월에 잠시 서비스가 중단된 것이 가격 하락에 영향을 미쳤을 가능성이 있습니다. 곧 출시될 Firedancer 업그레이드는 사용자들에게 큰 기대를 모으고 있습니다.

BNB 체인은 2월에 온체인 활동이 잠깐 급증했는데, 특히 BNB 체인 2025 기술 로드맵과 Pascal 업그레이드가 출시되면서 급증했습니다.

비트코인, 트론, 이더 하락세를 성공적으로 견뎌냈으며, 올해 들어 활성 주소가 증가했습니다. 트론은 연초 대비 19%의 상승세를 보이며 이 분야를 선도하고 있으며, 이더 3.1%, 비트코인은 2.2%의 상승세를 보였습니다. 하지만 세 자산 모두 같은 기간 동안 가치가 하락했습니다.

TON의 온체인 활성 주소는 28만 개에서 12만 개로 50% 이상 감소했습니다. 대부분의 Telegram 미니 앱이 사용자를 잃었고, 농업 프로젝트에 대한 관심이 줄어들었기 때문입니다. 한때 플랫폼에서 가장 인기 있는 미니 앱이었던 햄스터 컴뱃은 올해 들어 활성 사용자의 3분의 2에 가까운 수를 잃었습니다.

그러나 주소가 반드시 사용자와 동일하지는 않다는 점을 알아두는 것이 중요합니다. 수수료가 낮은 블록체인은 일반적으로 온체인 봇 활동이 더 많고 스마트 계약으로 제어되는 주소가 더 많기 때문에 숫자가 다소 과장될 수 있습니다.

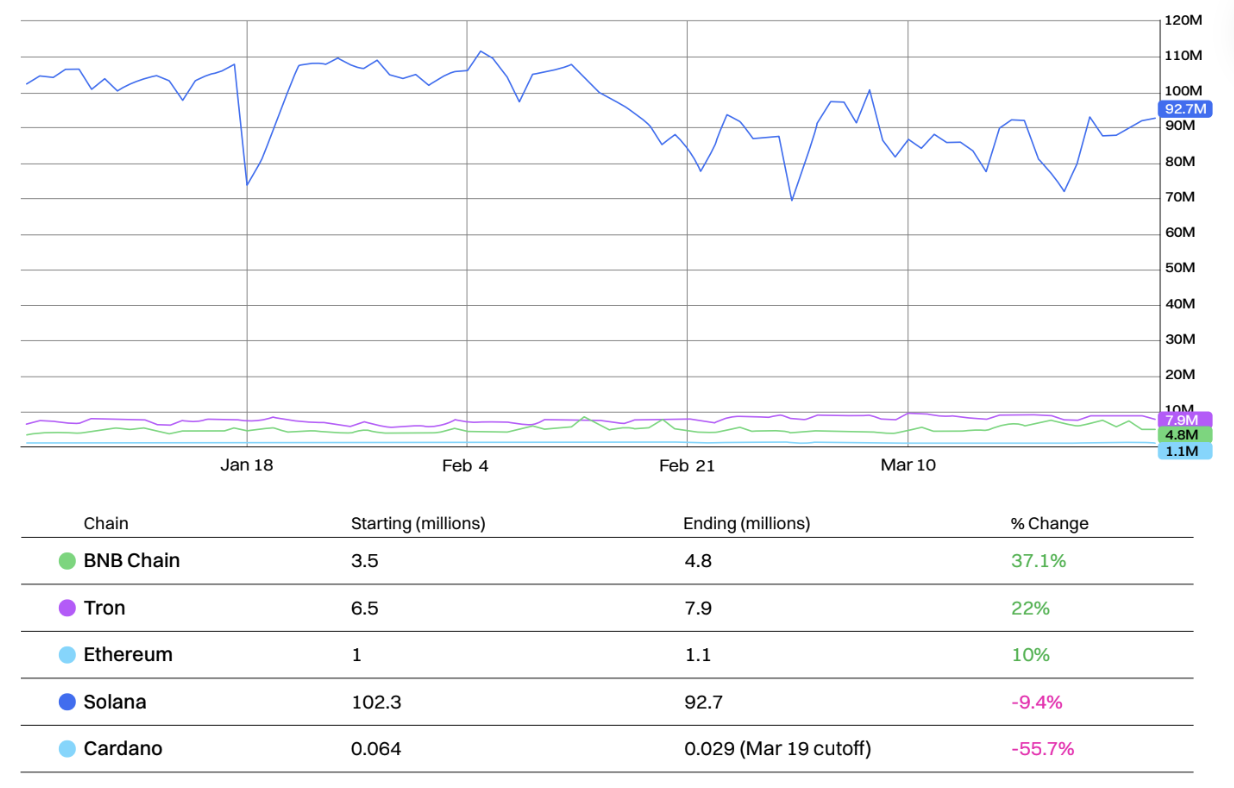

상위 5개 Layer-1의 일일 거래량

솔라나는 거래 수 측면에서 다른 모든 주요 레이어 1을 계속 앞서 나가고 있으며, 분명한 우위를 점하고 있습니다. 그러나 거래의 약 80%는 온체인 투표 활동에 기인하고, 나머지 상당 부분은 중재 봇 활동에 기인합니다.

이러한 상황에도 불구하고 솔라나의 일일 거래 건수는 연초 대비 9.4% 감소했습니다.

1분기 동안 BNB 체인은 일일 거래 수가 37.1%나 늘어나 가장 큰 폭으로 증가했는데, 이는 밈 코인 거래 활동이 증가한 데 따른 것입니다. 트론은 22%의 상승률을 기록하며 그 뒤를 바짝 쫓았는데, 이는 최근 스테이블코인 활동의 증가와 관련이 있습니다.

카르다노는 55.7%로 가장 큰 하락세를 보였습니다. 카르다노는 현재 주요 레이어-1 중에서 시총 비율이 0.00000118로 가장 높습니다.

특히, DeFi 활동이 온체인 활동을 계속 촉진하면서 이더 의 거래 수가 10% 증가했습니다.

레이어 2

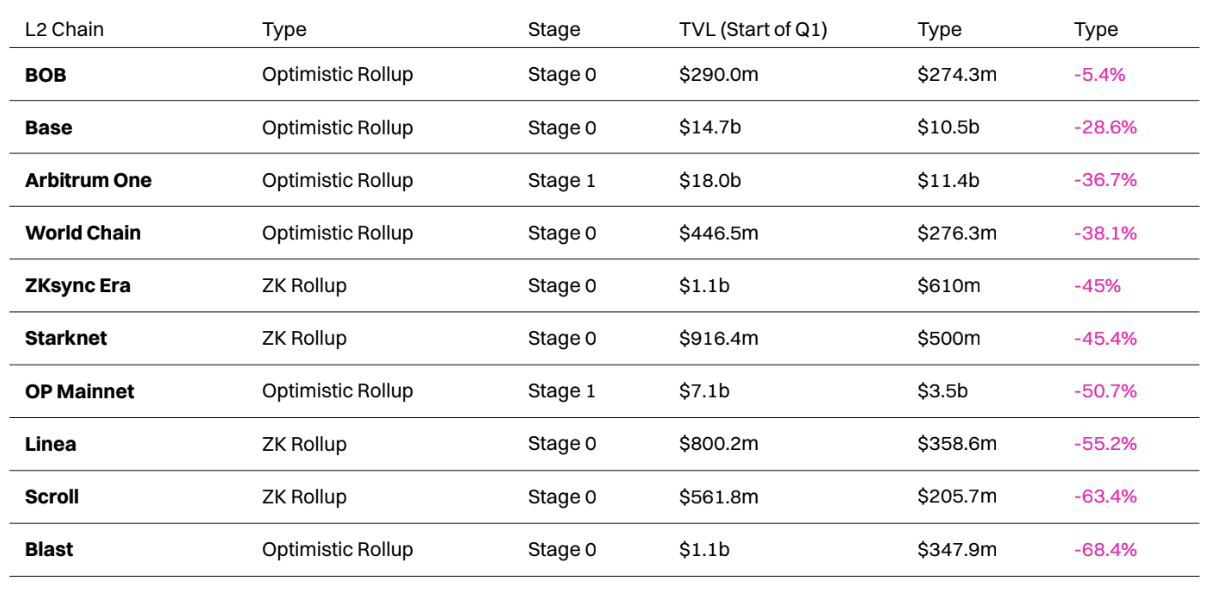

모든 주요 Layer-2 플랫폼은 1분기에 TVL이 감소했습니다.

1분기에 TVL(총 잠금 가치) 기준으로 순위가 매겨진 상위 10개 Layer-2는 모두 하락세를 겪었으며, 그 중 BOB는 TVL의 5.4%만 손실하여 양호한 성과를 보였습니다. 이는 부분적으로는 체인상 분산형 화폐 시장인 오일러(Euler)의 성공 덕분입니다.

Blast는 TVL이 11억 달러에서 3억 4,800만 달러로 68.4%나 감소해 가장 큰 폭의 하락을 보였습니다. 이는 에어드랍 이후의 매각과 사용자 이탈로 인한 것일 수 있습니다. 동시에 해당 플랫폼은 ETH와 스테이블코인의 수익을 놓고 벌어지는 경쟁에서 더 큰 압박을 받았으며, 이로 인해 하락세가 가속화되었습니다.

36.7% 감소에도 불구하고 Arbitrum은 여전히 최대 규모의 Layer-2 지위를 유지하고 있으며, 1분기에 TVL이 28.6% 감소하여 비교적 좋은 성과를 거둔 Base(2위)를 약간 앞지르고 있습니다. Arbitrum의 하락세는 플랫폼을 Stage 2 L2 상태에 더 가깝게 만든 2월 BoLD 업그레이드 이후에 나타난 반면, Base의 Coinbase Wrapped BTC(cbBTC) 통합은 새로운 고객을 유치하는 데 도움이 되었습니다.

Optimism의 TVL은 절반 이상 줄었지만 여전히 3번째로 큰 Layer-2의 지위를 유지하고 있습니다. Ink와 Unichain을 포함하여 여러 새로운 Layer-2가 Superchain에 가입했다는 사실에도 불구하고 그렇습니다.

월드 체인은 스크롤을 제치고 8번째로 큰 레이어-2가 되었는데, 이는 주로 스크롤의 TVL이 63.4%나 급락한 데 기인합니다. 스크롤의 "세션 원"에어드랍 프로그램이 종료된 이후 레이어 2에 대한 관심이 줄어들었기 때문입니다.

1분기에는 많은 레이어 2 프로젝트가 완전하고 완벽하게 기능하는 증명 시스템과 같은 요구 사항을 통합하여 1단계+ 상태를 달성할 것입니다.

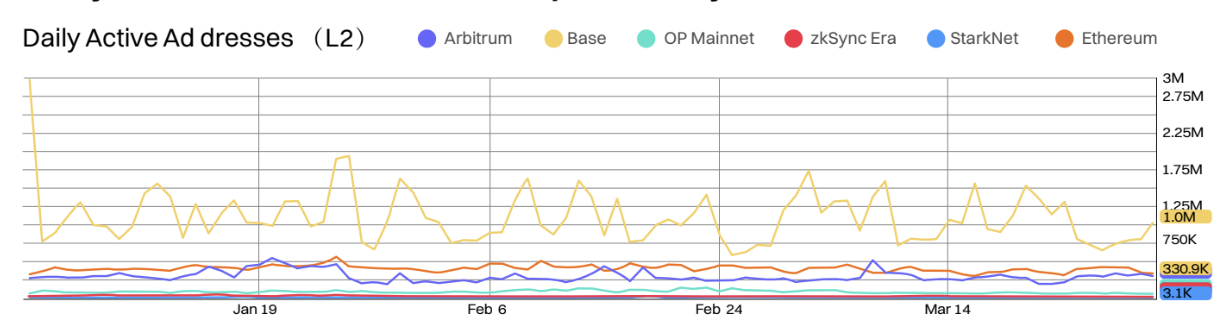

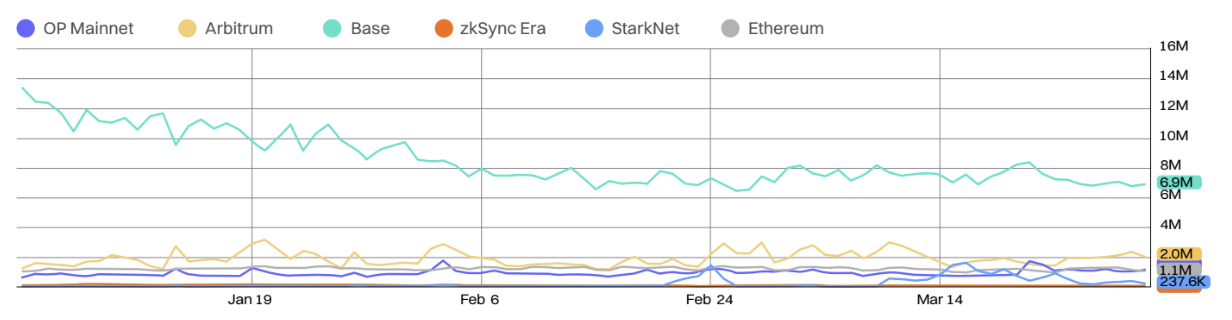

TVL 대비 이더(YTD) 상위 5개 Layer-2의 일일 활성 주소

Base는 현재 일일 활성 주소 측면에서 선두를 달리고 있으며, 2025년 1분기에도 확고한 선두를 유지하는 유일한 Layer-2입니다.

Base는 활성 주소 수에서 이더 지속적으로 능가하는 유일한 Layer-2입니다. 현재 개발 중인 여러 가지 새로운 업그레이드에는 Flashblocks와 Appchains가 포함되며, 이를 통해 가장 인기 있는 Layer-2로서의 입지를 더욱 공고히 하는 데 도움이 될 수 있습니다.

코인베이스 책임자 제시 폴락은 또한 레이어-2 네트워크에서 코인베이스 주식(SCOIN)의 토큰화된 버전을 도입할 가능성을 암시했습니다.

Arbitrum은 일일 활성 주소에서 일시적으로 이더 의 L1을 앞지른 유일한 L2 코인으로, Robinhood가 해당 자산을 상장 직후인 3월 초에 활동이 크게 증가했습니다.

Base는 활성 주소에서 가장 큰 폭의 감소를 보였으며, 일일 활성 주소가 3분의 2가 감소해 100만 개에 그쳤고, zkSync Era는 활성 주소에서 29.6% 감소했습니다.

TVL 대비 이더(YTD) 기준 상위 5개 Layer-2의 일일 거래량

Base, Arbitrum, Optimism은 이제 이더 Layer-1보다 더 많은 일일 거래량을 지속적으로 처리하고 있습니다.

Base의 일일 거래량은 1분기에 1,340만 건에서 690만 건으로 48.5% 감소했습니다. 이에 비해 zkSync Era와 Starknet은 각각 30.4%와 26.2% 하락했습니다.

이더 의 기본 계층을 잠식하고 있다는 주장에도 불구하고, 대부분의 주요 계층 2의 일일 거래량은 올해 들어 감소했습니다.

Base는 2월 중순부터 일일 거래량이 안정화되면서 경쟁사보다 확연히 앞서 나가고 있습니다.

Arbitrum은 영향력을 성공적으로 확대하여 일일 거래량을 130만 건에서 200만 건으로 늘렸고, 활동량을 54% 늘리고 Base와의 격차를 줄였습니다. 낙관론은 더욱 좋은 성과를 보였으며, 거래량은 65% 증가했습니다.

탈중앙화 금융(DeFi)

DeFi TVL(연초 대비)

3분기 DeFi TVL 시장 점유율:

이더 의 DeFi TVL 시장 점유율 3분기에 4% 하락한 반면, BNB Chain과 Berachain과 같은 소규모 플랫폼은 시장 점유율 확대했습니다.

스테이블코인 거래량이 증가했음에도 불구하고 트론의 시장 점유율 6.2%에서 5%로 하락하여 시장 점유율 하락폭이 가장 큰 체인이 되었습니다. 이와 대조적으로, 새롭게 출시된 베라체인은 2월에 출시한 후 두 달도 채 되지 않아 3.4%의 시장 점유율 차지했는데, 이는 강력한 에어드랍 전략과 수익 기회 덕분이었습니다.

비트코인의 TVL은 롬바드와 같은 BTC 유동 스테이킹 솔루션의 홍보에 힘입어 크게 성장하여 5.8%의 시장 점유율 기록했습니다.

TVL 대비 이더(YTD) 상위 5개 Layer-2의 일일 활성 주소

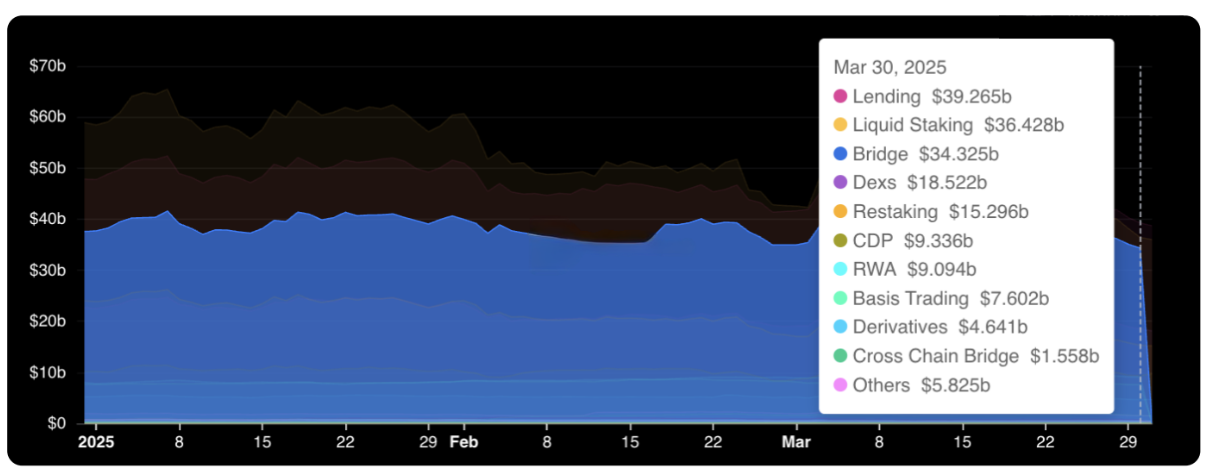

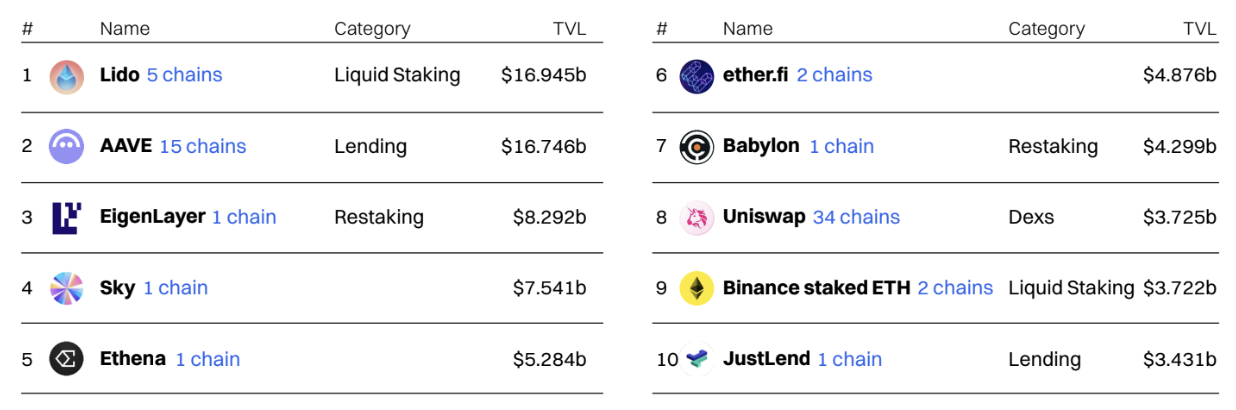

TVL에 따르면 대출은 현재 가장 큰 부문으로, Aave와 Compound와 같은 온체인 오픈 대출 플랫폼에 389억 달러 이상이 묶여 있습니다. 한때 1위를 차지했던 Liquid 스테이킹 솔루션은 현재 360억 달러의 TVL로 2위를 차지하며 그 뒤를 바짝 쫓고 있으며, 주로 Lido, Jito, Rocketrool과 같은 대형 업체들이 주도하고 있습니다.

대부분 부문에서 YTD 절대 TVL이 감소했지만, 물리적 자산(RWA) 부문은 예외였습니다. 이 부문은 BlackRock의 BUIDL 제품과 Ethena의 USDtb의 성공 덕분에 TVL이 증가했습니다.

TVL이 선정한 상위 10개 DeFi 애플리케이션

이더 유동적 스테이킹 프로토콜인 리도는 여전히 가장 큰 프로토콜이지만, 1분기에 AAVE에 여러 번 추월당했습니다.

리도는 1분기에 여러 가지 긍정적인 발전을 경험했는데, 여기에는 새로 라이선스를 받은 SSV 네트워크 모듈 의 승인과 DeFi에 대한 유동적 스테이킹 토큰(stETH 및 wstETH)의 추가 통합이 포함됩니다.

Aave는 자본 효율성을 높이기 위한 Liquid Mode 도입과 Celo 네트워크로의 확장을 포함하여 긍정적인 발전도 이루었습니다.

크로스체인

DeFi TVL(연초 대비)

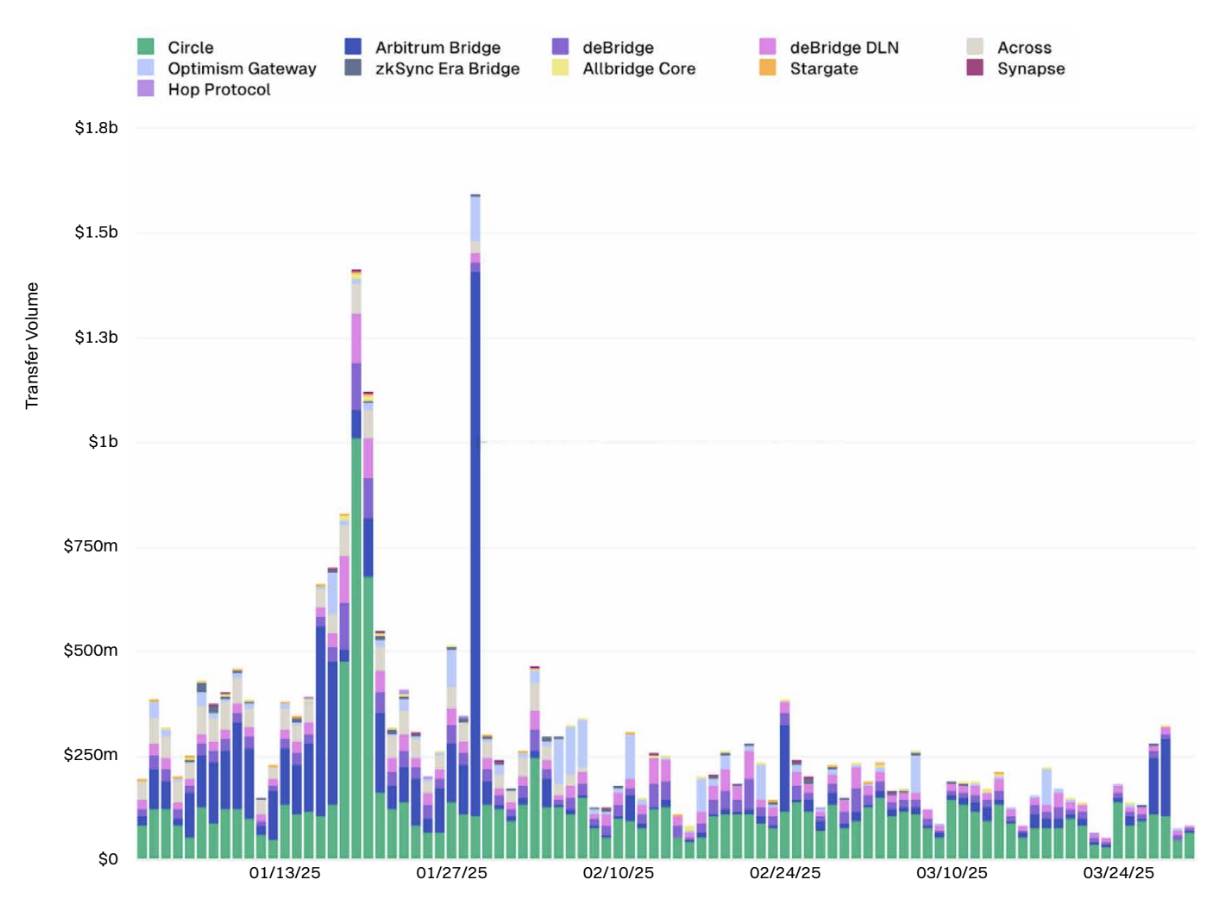

크로스체인 브릿지 부문은 여전히 3대 주요 업체, 즉 Circle의 CCIP, Arbitrum Bridge, deBridge가 주도하는 경쟁이 매우 치열한 분야입니다.

1분기 초부터 말까지 크로스체인 브릿지 거래량이 크게 감소했으며, 이 기간 동안 일일 거래량은 60% 이상 감소했습니다.

올해 지금까지 이루어진 가장 중요한 크로스체인 브리지 개발로는 페깅 메커니즘과 더 빠른 USDC 결제를 도입한 Circle의 CCTP V2 출시와 Stargate와의 통합이 있습니다.

실물 자산(RWA)

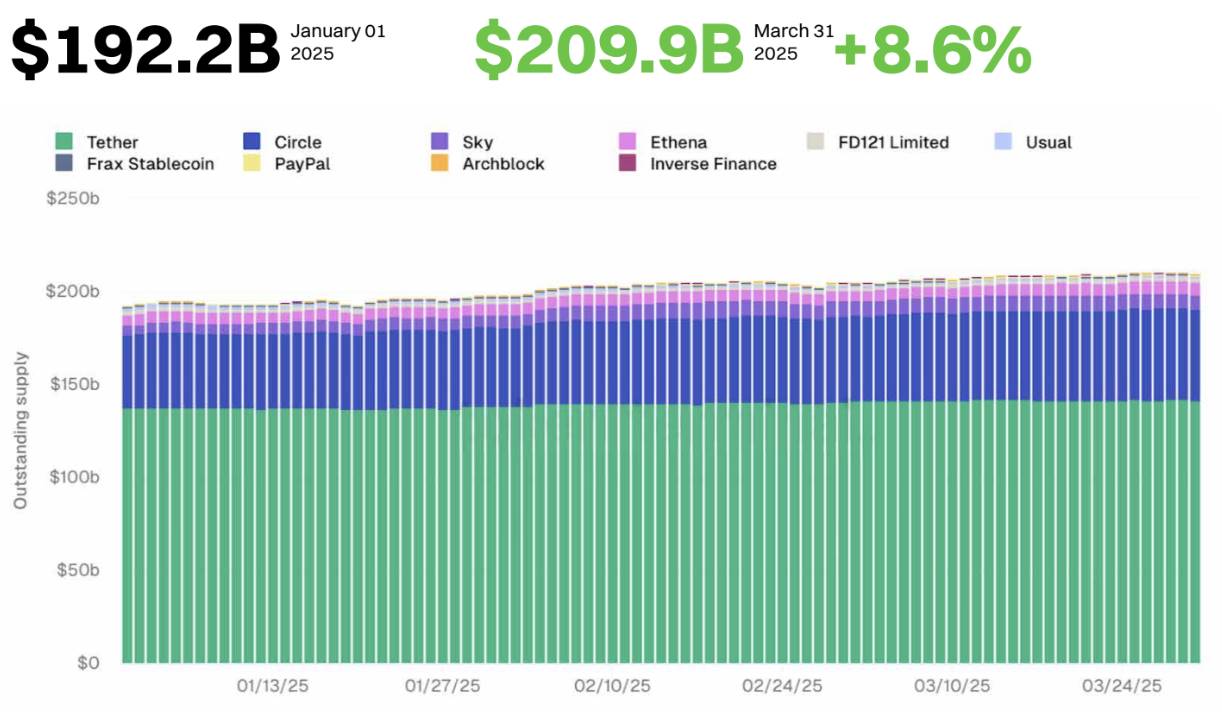

스테이블코인 시총 8.6% 증가: 역추세 확장 및 규정 준수 과제

시장 혼란에도 불구하고 스테이블코인 산업은 2025년 현재까지 계속해서 확대되어 시총 8.6% 증가했습니다.

현재 발행된 상위 10개 스테이블코인의 총 시총 2,099억 달러에 달했으며, 가끔은 2,100억 달러를 돌파하기도 했습니다.

테더는 2025년에도 가장 큰 스테이블코인 발행자 자리를 유지하지만, 시장 점유율 72.4%에서 67.3%로 감소합니다. 동시에 Circle의 USDC 시장 점유율 19.8%에서 23.4%로 확대되었습니다.

2025년에 여러 암호화폐 거래소 유럽연합의 암호자산 시장(MiCA) 규정을 준수하기 위해 테더(USDT)를 철수. 반면 USDC는 EU의 MiCA 프레임 에 따른 라이선스를 포함한 규제 승인을 받았습니다.

Ethena는 2024년 12월에 출시된 스테이블코인인 USDtb의 성공에 힘입어 2025년 1분기에 스테이블코인 시장 점유율 을 확대했습니다. USDtb는 주로 BlackRock의 BUIDL 펀드의 지원을 받았으며 전략적 파트너십과 Telegram 기반 결제 앱 출시로 강화되었습니다.

분기별 변화 측면에서는 Usual의 USDDO 공급량 가장 큰 감소세를 보이며 46.7% 감소했습니다. Paypal의 PyUSD는 가장 큰 성장을 보였으며, 지난 3개월 동안 공급량 두 배 이상 증가했습니다.

스테이블코인은 많은 온체인 에서 지속적으로 활동을 주도하고 있으며, 사용자들은 이를 활용해 국경 간 결제를 하고, DeFi 수익을 얻고, 탈중앙화 거래소 에서 거래하고 있습니다.

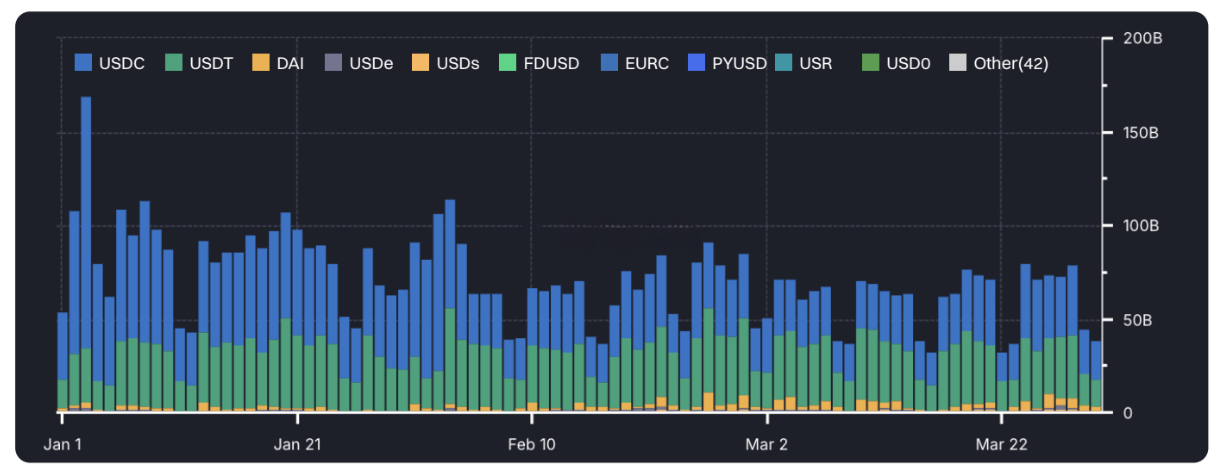

조정된 스테이블코인 전송량 사상 역대 신고점 경신: 시장 수요 급증

스테이블코인 전송량은 2025년 1분기에도 계속 증가하여 1월에 역대 신고점 기록했습니다.

Artemis 데이터에 따르면, ME 활동과 중앙화 거래소 내부 전송을 제외하면 USDT와 USDC가 가장 자주 전송되는 USD 스테이블코인으로 남아 있습니다.

일일 스테이블코인 이체량은 현재 꾸준히 720억 달러를 넘어섰으며, 이는 작년보다 두 배 이상 증가한 수치입니다.

이더 스테이블코인을 발행하는 가장 인기 있는 체인으로, 시장 점유율 55.8%를 차지하고 있으며, 올해 초부터 이 수치는 크게 변동이 없었습니다.

한편, 솔라나의 스테이블코인 공급량 연초 이래 140%나 늘어나 시장 점유율 2.7%에서 5.5%로 증가했습니다. 이는 주로 온체인 상의 USDC 확장에 기인합니다.

USDD 토큰 공급량 크게 감소했음에도 불구하고 Tron의 스테이블코인 공급량 여전히 역대 신고점 인 662억 달러를 기록했습니다.

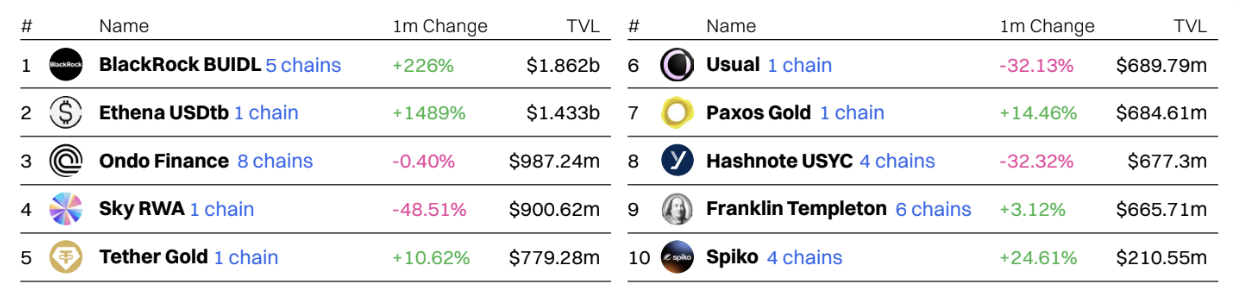

블랙록의 BUIDL 펀드, 더욱 선두를 차지하다

BlackRock의 USD 기관 디지털 유동성 펀드(BUIDL)는 현재 1분기 말 18억 달러 이상의 TVL을 기록하며 가장 큰 RWA 프로토콜이 되었습니다.

두 번째로 큰 것은 Ethena의 USDtb입니다. 이는 BlackRock의 BUIDL이 지원하는 미국 달러 스테이블코인입니다.

Ondo Finance와 Sky RWA를 포함한 여러 온체인 국채 발행자도 1분기에 TVL이 증가했습니다. 온도(Ondo)의 USDY 토큰과 스카이(Sky) RWA의 USDS 스테이블코인은 모두 미국 국채에 의해 지원되며, 1분기에 공급량 역대 신고점 기록했습니다.

이러한 플랫폼의 확장은 수익을 창출하는 스테이블코인을 포함한 저 리스크 수익 상품에 대한 시장 수요가 증가하고 있음을 보여줍니다.

AI 에이전트

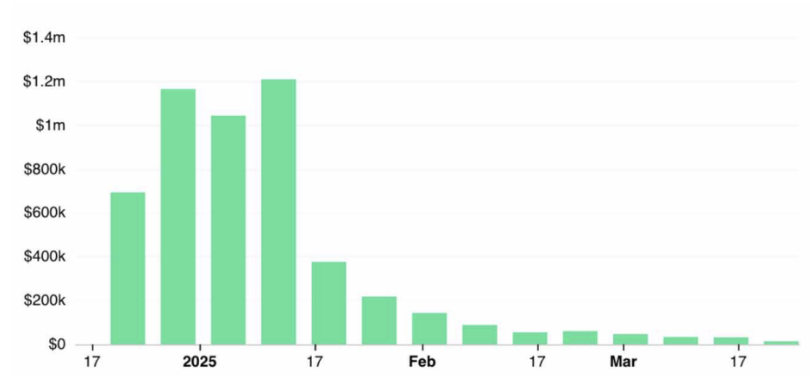

Virtuals Protocol의 주간 수익이 97.5% 급감했습니다.

Virtuals Protocol은 2025년을 강력하게 시작했음에도 불구하고 1분기 동안 온체인 수익이 점차 폭락하여 1월의 120만 달러의 최고치에서 3월 대부분 주당 3만 달러 미만으로 떨어졌습니다.

2월에 솔라나로 확장했지만 수익이 개선되지 않아 온체인 AI 에이전트의 관심이 크게 감소했음을 나타냅니다.

현재 Virtuals Protocol의 7일 수익은 약 22,100달러이며, 수익 창출 측면에서 상위 100개 프로토콜에서 탈락했습니다.

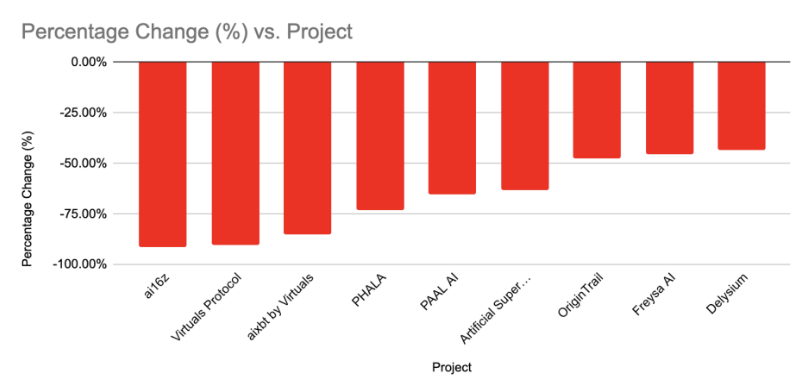

최고 AI 시총 시장 가치 폭락

최고 AI 에이전트 토큰의 시총 올해 들어 급격히 하락했으며, 순수 플레이 AI 에이전트 플랫폼/토큰이 가장 큰 손실을 입었습니다.

시총 총액 기준 상위 10개 AI 프록시 토큰 중 ai16z와 Virtuals Protocol은 3개월도 안 되는 기간에 가치의 90% 이상을 잃었습니다.

평균적으로 AI 에이전트 토큰은 연초 이래 가치의 67% 이상을 잃었는데, 이는 CoinMarketCap 100 지수가 18.6% 하락한 것과 비교됩니다.

밈 코인

Memecoin 은 여전히 올해 최고의 성과를 기록한 코인 중 하나로, 중대형 시총 에서 우위를 보이고 있습니다.

작년에 Meme 코인은 백분율 성장률 기준으로 가장 높은 성과를 낸 코인 목록을 장악했습니다. 올해도 이들은 중대형 시총 에서 가장 실적이 좋은 코인 중 하나로 남아 있지만, 등장 빈도는 줄었습니다.

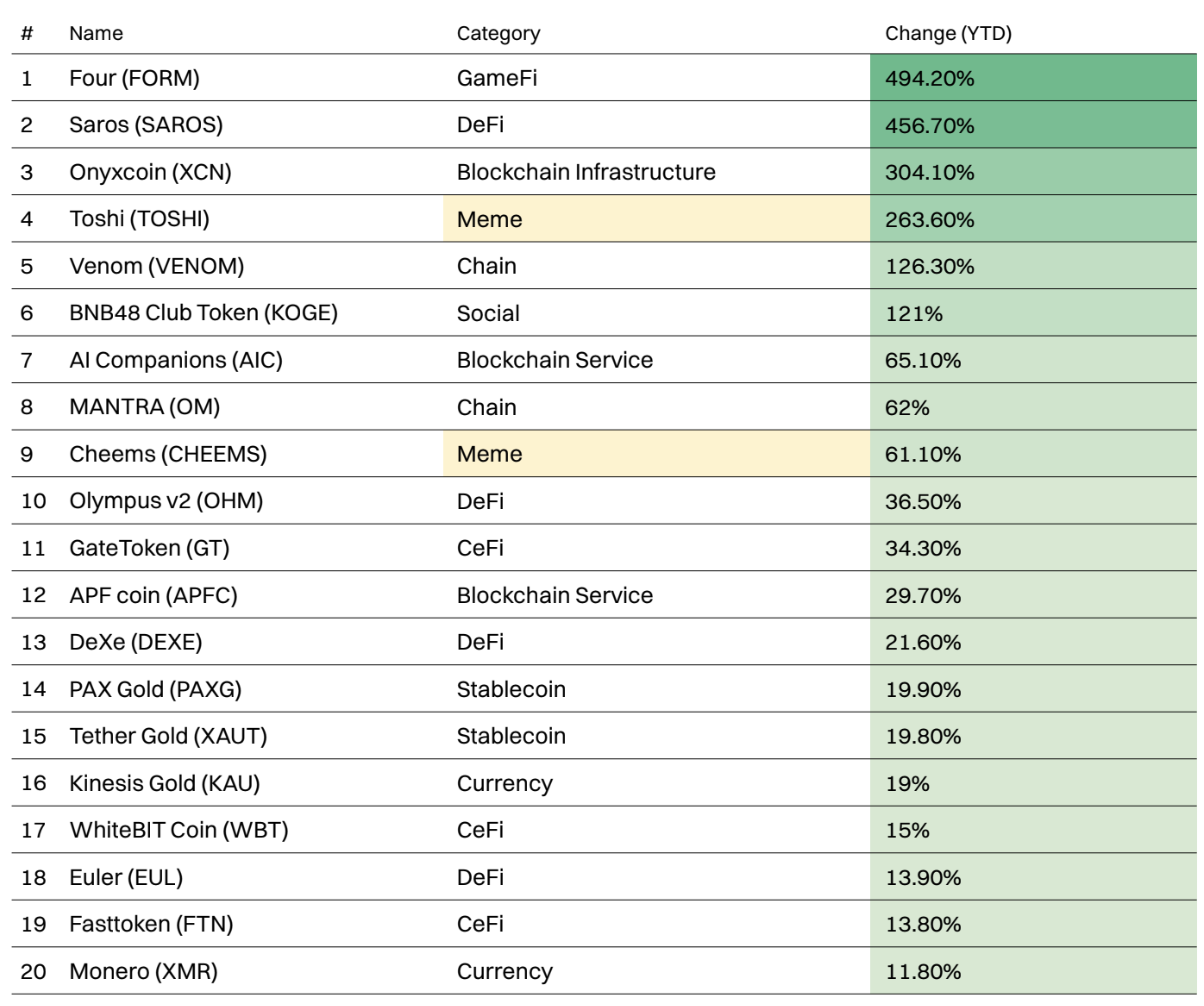

시총 1억 달러가 넘는 프로젝트 중 상위 20개 프로젝트 가운데 밈 코인은 단 두 개뿐입니다.

그 중 토시(TOSHI)는 올해 263.6% 상승하며 가장 좋은 성과를 거둔 시총 밈 코인입니다.

밈 코인은 올해 최악의 해를 보냈습니다.

1분기는 대부분의 암호화폐에 힘든 분기였습니다. 상위 100개 암호화폐 중 55개가 연초 이래 손실을 기록했고, 가장 큰 피해를 입은 암호화폐는 가치의 25% 이상을 잃었습니다.

1월에는 공식 트럼프(TRUMP)와 멜라니아 밈(MELANIA)을 포함하여 여러 개의 유명한 밈 코인이 출시되었지만, 시청자와 참가자들의 세심한 관심을 끌었습니다.

밈 코인은 가장 실적이 저조한 20개 코인 중 9개를 차지하며 가장 많은 손실을 기록했습니다.

ai16z(Al16Z)는 올해 지금까지 가장 실적이 저조한 밈 코인으로, 지난 3개월 동안 가치의 89.5%를 잃었습니다.

Pump.fun은 기세를 잃었지만 여전히 상위권에 머물러 있습니다.

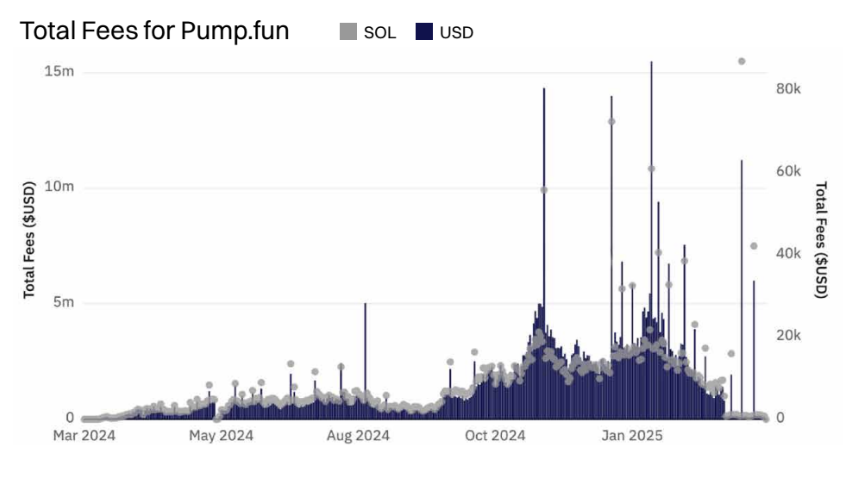

밈 코인에 대한 열광이 식으면서 Pump.fun의 매출은 급격히 감소했습니다. 이 플랫폼은 올해 초에 좋은 성과를 거두며 하루 수수료로 300만 달러 이상을 꾸준히 벌었지만, 2025년 3월 말에는 이 수치가 점차 떨어져 하루 수수료가 10만 달러 미만으로 줄었습니다.

매출이 약 98% 감소했음에도 불구하고 Pump.fun은 여전히 가장 수익성이 높은 탈중앙화 애플리케이션 중 하나이며 주간 매출 순위 상위 10위 안에 들었습니다.

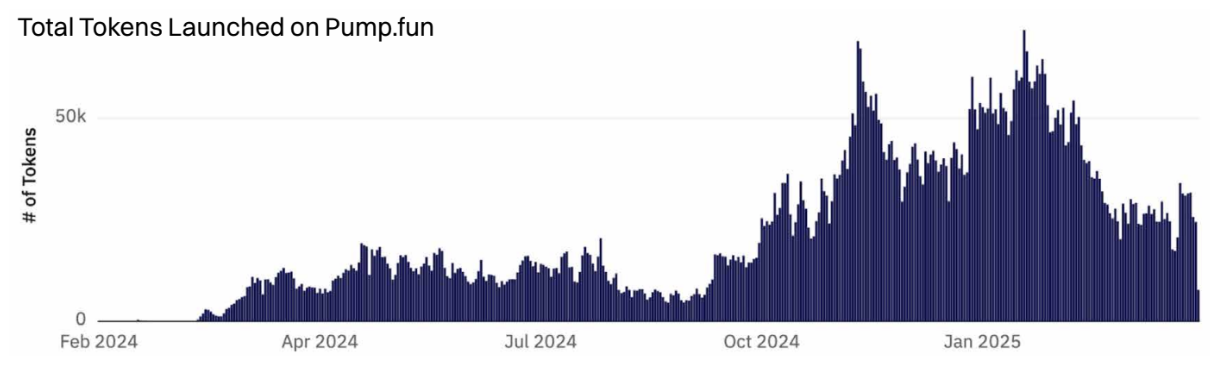

Pump.fun 창업 규모는 여전히 높은 반면 졸업률은 하락

Pump.fun은 2025년 1월 23일에 71,700개가 넘는 토큰이 발행되면서 역대 최고치를 기록했습니다. 그 이후로 신규 발행은 감소했으며, 3월에는 하루 평균 26,400개의 토큰이 발행되었습니다.

발행 건수는 여전히 높은 편이지만 졸업 기준을 충족하는 비율은 연초 대비 1.1%에서 0.64%로 급격히 떨어졌습니다.

Pump.fun의 성공은 유연한 본딩 곡선을 제공하는 Raydium의 LaunchLab과 Pulsechain 생태계를 위해 구축된 복제본인 PumpTires를 포함하여 수많은 복제 프로젝트를 탄생시켰지만, 그 중 어떤 것도 Pump.fun의 성공을 재현하지 못했습니다.

PumpSwap 탈중앙화 거래소(DEX) 출시와 크리에이터 수익 공유 계획 등 플랫폼에 대한 여러 가지 주요 업데이트에도 불구하고 관심은 계속해서 감소하고 있습니다.