최근 몇 년간, 크라켄(Kraken) 등 규제 준수 거래소들이 파생상품 거래 시장을 공략하고 있으며, 5월 8일 코인베이스는 기록적인 29억 달러 규모로 데리빗(Deribit)을 인수했습니다. 이는 3월 20일 크라켄(Kraken)이 15억 달러에 닌자트레이더 파생상품 플랫폼을 인수한 거래를 넘어 암호화폐 영역에서 가장 높은 금액의 단일 인수 거래가 되었습니다.

최근 코인베이스가 발표한 재무제표에 따르면 2025년 1분기 매출은 전년 대비 24% 성장했지만, 전분기 대비 10% 감소하여 시장 예상치에 미치지 못했습니다(21.05억 달러). 순이익은 전년 대비 94% 급감하여 6,600만 달러를 기록했습니다. 1분기 거래 수익은 19% 감소한 12억 달러, 거래량은 10% 감소했습니다. 이 소식 발표 후 코인베이스 주가는 일시적으로 6% 상승했습니다. Benchmark의 분석에 따르면, 이번 인수는 코인베이스 프라임 플랫폼과 기관의 매력도를 강화하고 암호화 옵션 가격 결정권을 점진적으로 확보할 것으로 보입니다. 이러한 인수가 코인베이스의 파생상품 사업의 폭발적 성장으로 이어져 장기 주가 전망을 구원할 수 있을까요?

미국 시장에서 코인베이스는 주로 현물 거래에 중점을 두고 있지만, 데리빗(Deribit)은 파생상품에 특화된 거래소로 대부분의 암호화 옵션 거래량을 차지하고 있습니다. CoinGecko 데이터에 따르면, 파생상품 거래에서 코인베이스와 크라켄(Kraken)은 각각 33위와 34위에 불과해 거래자들에게 충분한 매력을 제공하지 못하고 있습니다.

데리빗(Deribit)은 전문 파생상품 거래 플랫폼으로, 바이낸스와 코인베이스 같은 대규모 사용자 기반을 가진 암호화폐 거래소와 비교했을 때 핵심 사용자층이 전문 거래자와 기관에 더 집중되어 있으며 해당 그룹에서 높은 인지도를 보유하고 있습니다. 데이터에 따르면 2024년 거래량은 약 1.2조 달러에 달하며, 일일 파생상품 거래는 28억 달러를 기록했습니다.

시장 구조를 보면, 파생상품 거래는 이미 암호화폐 산업의 핵심 축이 되었습니다. Coinglass 보고서에 따르면 2024년 글로벌 암호화 파생상품의 일평균 거래량은 수천억 달러로 현물 시장 거래량을 크게 상회합니다. 각 거래소 간 시장 분포에도 뚜렷한 차이가 있어, 예를 들어 바이낸스의 일일 거래량은 1,100억 달러 규모로 코인베이스 국제 사이트 계약 총량을 크게 초과합니다. 따라서 코인베이스는 향후 암호화 시장의 파생상품 거래 수요를 수용할 플랫폼을 찾아야 합니다.

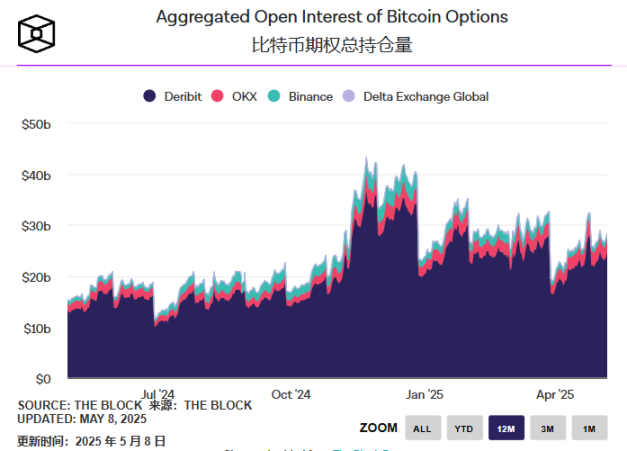

총 포지션 측면에서 데리빗(Deribit)은 연중 수백억 규모의 옵션을 보유하고 있으며, 전체 시장의 90% 이상을 차지하고 있습니다. 코인베이스가 주목한 것은 대규모 옵션 포지션이 가져다주는 자금 효율성(수천억 달러의 옵션 거래량)과 성장 잠재력입니다. 코인베이스는 데리빗(Deribit)이 "안정적인 수익 기록"을 가지고 있으며, 조정된 EBITDA가 지속적으로 긍정적인 성장 추세를 보이고 있고, 합병 후 수익성을 더욱 향상시킬 것으로 예상하고 있습니다.

이번 인수 거래는 7억 달러 현금과 1,100만 주의 코인베이스 보통주로 구성되어 있으며, 데리빗(Deribit)의 2024년 거래량을 기준으로 연간 수수료 수입은 약 4.2억 달러(0.035% 요율 기준)로 추정됩니다. 인수 시가총액은 동종 업계(예: Robinhood의 15배)에 비해 현저히 낮습니다. 분석가들은 데리빗(Deribit) 통합 후 코인베이스의 일일 파생상품 거래량이 40% 증가하고 거래 수익의 다각화를 촉진하여 2026년 파생상품 수익 비중이 30% 이상으로 상승할 것으로 예상합니다. 장기적 관점에서 이 거래는 실질적인 가성비를 지니고 있습니다.

이전 코인베이스의 전략적 인수 이력에는 Xapo(지갑 서비스 제공업체, 현 코인베이스 커스터디), Tagomi(브로커, 현 코인베이스 프라임), FairX(규제 준수 파생상품 플랫폼, 코인베이스 파생상품으로 전환), One River Digital(현 코인베이스 자산운용 서비스) 등이 포함됩니다. 이번 인수는 현물 시장 축소 상황에서 광활한 선물 시장이 코인베이스에 새로운 성장 동력을 제공할 수 있음을 보여줍니다.

또한 데리빗(Deribit)의 옵션 사업에 대한 장기적 의존은 경쟁사들이 높은 레버리지, 낮은 수수료, 다양한 파생상품(구조화 상품, 레버리지 토큰 등)을 제공하여 사용자를 유인하는 결과를 낳았습니다. 코인베이스의 인수와 통합을 통해 글로벌 사용자 기반(특히 코인베이스 프라임의 기관 고객)과 데리빗(Deribit)의 전문 파생상품 역량이 상호 보완적으로 작용할 수 있습니다.

이러한 사업 규모 성장의 유혹 속에서 코인베이스는 최근 사용자 측면에서 대대적인 '에어드랍' 마케팅을 펼치고 있습니다. 최근 2주 동안 에어드랍 커뮤니티에서 코인베이스가 새로운 파생상품 고객에게 200 USDC를 제공하는 이벤트가 화제가 되어 많은 사용자들이 거래소로 몰려들었으며, 특정 지역 참여 조건으로 인해 주소 증명을 위한 경쟁이 치열해졌습니다.

Bernstein 분석가에 따르면, 산업이 '원스톱' 다중 자산 플랫폼으로 발전함에 따라 암호화폐 거래소와 브로커들이 대규모 인수합병을 진행하고 있으며, 코인베이스도 지속적으로 규제 준수 거래소의 사업 경계를 확장하고 있습니다. 크라켄(Kraken)과 코인베이스 등 규제 준수 거래소의 파생상품 진출로 현물 거래에서 양방향 거래로 전환되면서, 우리는 유럽과 미국 시장의 암호화 사업 라인이 점진적으로 완성되어 가는 것을 기대할 수 있으며, 경쟁의 서막은 이제 막 시작되었다고 할 수 있습니다.