지난 에세이 이후 새롭게 Not Boring에 합류한 583명의 분들 을 환영합니다! 똑똑하고 호기심 많은 243,199명의 분들과 함께하려면 여기를 구독하세요.

오늘의 Not Boring은 Ramp 가 선사합니다.

오늘의 에세이는 기술 기업들이 기존 제품보다 훨씬 뛰어난 제품으로 기존 기업들을 대체할 것이라는 생각에 관한 것입니다. 이러한 변화는 불가피합니다. 램프(Ramp) 보다 더 좋은 사례를 찾기는 어려울 것입니다.

램프 는 단순한 기업 카드가 아닙니다(물론 훌륭한 기업 카드이기도 하지만요). 램프는 비즈니스의 지능적인 성장과 시간 절약을 위해 설계된 다양한 제품군으로 연결되는 포털과 같습니다.

Ramp를 사용하면 재무팀은 귀하를 대신하여 일하는 핀테크 분야 최고의 엔지니어를 확보하여 쓸데없는 업무 없이 필요한 통제력과 가시성을 확보할 수 있습니다.

램프 는 제가 세상에서 가장 좋아하는 회사 중 하나입니다. 제가 네 번이나 글을 쓰고, 세 번이나 투자했고, 지금까지 광고 촬영까지 함께한 유일한 회사입니다.

램프 는 다른 솔루션보다 훨씬 뛰어나서 결국 귀사 팀도 램프 를 사용하게 될 거라고 확신합니다. 지금 바로 시작해서 회사 운영을 개선해 주는 회사와 협력하여 얻는 이점을 더욱 극대화하세요. 램프로 전환하시면 이 이메일에 답장해 주세요.

팀을 램프 로 업그레이드하세요 : Not Boring의 공식 명함입니다.

안녕하세요 친구들 👋 ,

즐거운 화요일입니다! Not Boring을 한동안 읽어오셨다면, 제가 비즈니스에서 가장 중요한 변화는 현대 기술 기업들이 경직된 기존 기업들을 대체하고 있다는 것을 아실 겁니다.

저는 그 아이디어를 최대한 큰 소리로 외치고 있지만, 아직 완전히 이해되지는 않은 것 같습니다. 만약 이해했다면, 예를 들어 사람들은 VC 메가펀드가 왜 그렇게 중요한지 이해했을 겁니다. 저는 지금 이 순간에도 수십조 달러의 가치가 창출되고 있다고 믿습니다.

간단한 요약은 다음과 같습니다.

세상은 우리가 예상하는 것보다 빠르게 변하고, 그에 따른 결과도 우리가 예상하는 것보다 더 큽니다.

기술이 세상을 집어삼키는 데에는 두 가지 방법이 있습니다.

직접 대체 (예: 테슬라 대 기존 자동차)

시장 집계/창출 (예: 우버 대 택시)

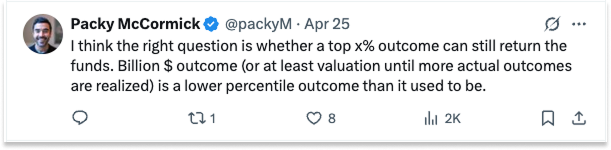

10억 달러의 출구는 이제 99번째 백분위수가 아니라 85번째 백분위수입니다. 10억 달러의 결과가 자금을 반환할 것이라고 기대해서는 안 되며, VC 대형 펀드가 멍청하지도 않습니다.

블랙스톤, 뱅가드 등 초기에 정권 교체를 감지한 자산 운용사들은 1조 달러 이상으로 규모를 확장했습니다. 메가펀드들도 같은 전략을 취하고 있습니다.

2025년에는 10억 달러 이상의 엑시트와 50억 달러 이상의 투자 유치가 이어질 것으로 예상됩니다. 향후 20년 동안 VC가 창출할 수 있는 가치는 수조 달러에 달할 것입니다.

모든 것이 기술입니다.

이는 지금까지 제가 숫자와 약간의 역사를 사용해 주장을 가장 간결하게 전달하려는 시도입니다.

시작해 볼까요.

모든 것은 기술이다

세상은 생각보다 훨씬 빠르게 변할 수 있습니다. 오늘날 우리가 당연하게 여기는 것들이 10년 안에 사라지고, 우리가 원한다는 사실조차 몰랐던 것들로 대체될 수도 있습니다.

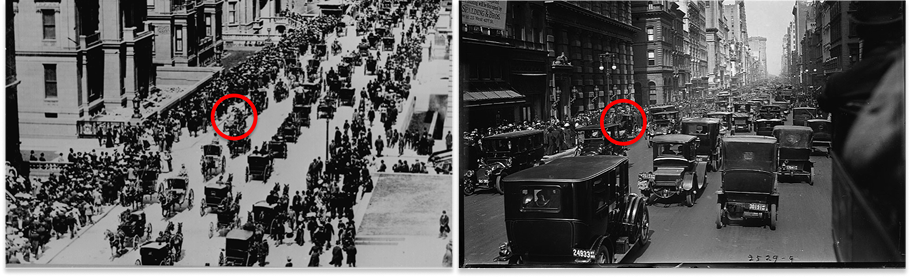

뉴욕 5번가에서 열린 부활절 퍼레이드를 촬영한 유명한 사진 두 장이 있는데, 하나는 1900년이고 다른 하나는 1913년입니다.

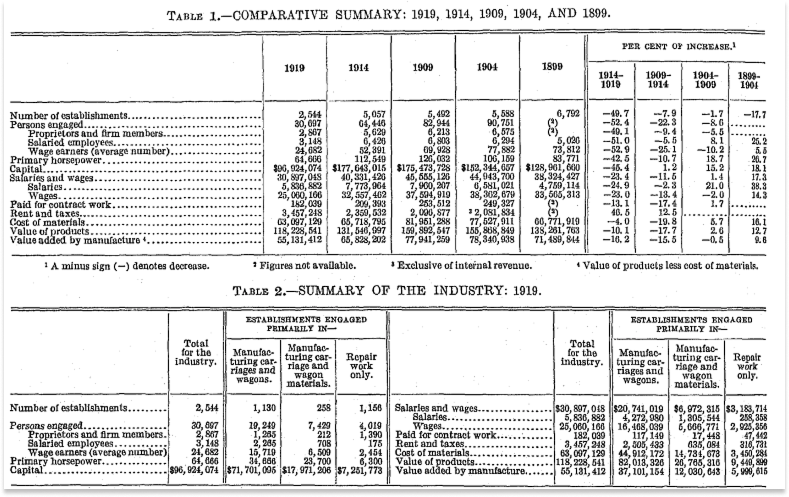

인구조사가 실시된 1919년, 인구조사에 따르면 마차 및 왜건, 자재 산업 전체에 걸쳐 2,544개 사업체가 총 1억 1,820만 달러의 "제품 가치"를 창출했습니다. 같은 해 포드는 모델 T를 대당 360달러에 90만 대 이상 판매하여 3억 2,400만 달러에 판매했는데, 이는 포드가 대체한 산업의 총 제품 가치의 두 배가 넘는 수치입니다.

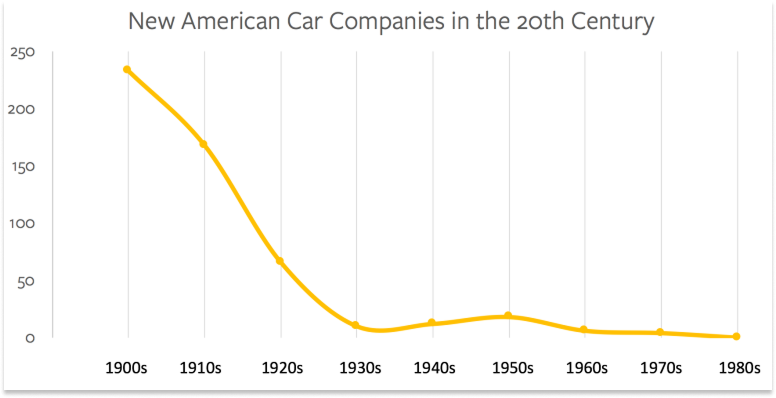

초기 실험 기간을 거쳐, 포드, GM, 크라이슬러로 구성된 "빅 3"가 미국의 자동차 산업을 지배하게 되었습니다.

벤 톰슨은 2020년 저서 'The Beginning of the End' 에서 1920년대에는 AMC의 짧은 도전을 제외하면 "'빅 3'는 1970년대에 수입품이 등장하기 전까지는 시장을 독점했다"고 썼습니다.

70년대에 수입이 본격화되면서 자동차 산업은 세계화되었습니다. 2003년 말까지 세계 12대 자동차 제조업체의 시가총액은 약 4,500억 달러에 달했습니다.

이들은 자동차 회사였고, 그것도 비교적 오래된 회사였기 때문에 그 4,500억 달러는 기술 기업 시가총액으로 간주되지 않았습니다. 벤처캐피털이 투자할 수 있는 기업의 총 가치와 같은 것으로 정의되는 VC 주소 가능 가치(VCAV)도 아니었습니다.

일론 머스크가 2003년에 고객에게 무엇을 원하는지 물었다면, 아마도 "더 빠른 ICE SUV"라고 대답했을 것입니다. 헨리 포드처럼 일론 머스크는 고객에게 묻지 않았습니다. 그는 전기차(EV)를 만들었습니다.

오늘날 테슬라의 기업가치는 1조 달러에 육박합니다. 이는 테슬라가 시장에 진출했을 당시 모든 대형 자동차 제조업체의 기업가치를 합친 것보다 두 배 이상 높습니다.

기술이 다시 승리했습니다.

이번에는 그 가치를 기술 기업 시가총액과 VCAV로 모두 끌어올리고 증가시켰습니다. 대부분의 상승은 공개 시장에서 이루어졌지만, 테슬라는 시가총액 약 15억 달러로 IPO를 했고 첫 거래일에 22억 달러로 성장했습니다. 반면, 일론 머스크가 그 무렵 설립한 또 다른 회사인 스페이스X는 아직 비상장 상태이며 기업 가치는 3,500억 달러입니다. VCAV는 누가 언제 상장했는지와 같은 세부적인 사항은 고려하지 않는 느슨한 지표입니다.

세상을 먹는 두 가지 방법

Not Boring의 핵심 주장 중 하나, 아마도 핵심 논지는 모든 것이 기술이라는 것입니다.

저는 이 주장을 여러 가지 방식으로 이전에도 한 적이 있습니다. 1. 다시 한번 말씀드리겠습니다. 아직 사람들이 이 주장을 완전히 이해하지 못한 것 같고, 기술 기업을 설립하거나 투자하는 사람이라면 이 주장을 이해하는 것이 가장 중요하다고 생각합니다.

예를 들어, 이는 VC 거대펀드가 단순히 탐욕스러운 수수료 횡령범이 아닌 이유를 설명합니다. 일반적인 여론은 그렇게 생각하는 듯합니다.

그래서 저는 주장을 최대한 명확하게 설명하려고 합니다. 간단히 설명하자면 다음과 같습니다.

벤처 자금 지원을 받는 기술 기업이 접근할 수 있는 시장은 전통적으로 기술로 간주되지 않는 산업의 기존 기업과 경쟁하고, 이전에는 분산되어 접근 불가능했던 시장을 접근 가능한 시장으로 전환함에 따라 최소한 한 자릿수 이상 성장할 것입니다.

다시 말해, 소프트웨어만으로 세상을 집어삼키는 것이 아니라 기술, 즉 소프트웨어, 하드웨어, 바이오(간단히 말해서 VC가 투자할 수 있는 거의 모든 것)가 세상을 집어삼키고 있으며, 이는 크게 두 가지 방식으로 이루어집니다. 다른 사람의 점심을 먹어치우거나, 자신만의 점심을 만드는 것입니다.

테슬라는 전자의 사례, 즉 자동차 산업의 밥그릇을 빼앗아 가는 사례입니다. 기술을 활용하여 더 나은 제품을 만들고 (핵심 기술을 활용하여 로봇이나 자율주행 택시와 같은 미래 제품을 약속하며), 테슬라는 설립 당시 자동차 산업 전체의 시가총액을 넘어섰습니다.

포드는 후자의 사례로, 분열된 마차 시장을 통합된 시장으로 탈바꿈시켰습니다. 새로운 기술(ICE)과 조립 라인 생산을 활용하여 기존 산업 전체가 감당할 수 있는 것보다 더 효과적으로, 더 많은 양으로 기존 수요를 충족하는 새로운 회사를 탄생시켰습니다.

자동차를 예로 들면, 이전에는 분산되어 접근 하기 어려웠던 시장을 접근 가능한 시장으로 전환한 현대적 사례가 바로 우버 입니다.

지금은 유명해진 2014년 블로그 게시물 "How to Miss By a Mile: An Alternative Look at Uber's Potential Market Size" 에서 벤치마크의 빌 거리는 뉴욕대 스턴 교수이자 가치 평가 모델링의 거장인 애스워스 다모다란의 우버 분석을 맹렬히 비판했습니다. 우버는 최근 170억 달러의 기업 가치를 평가받았습니다. 다모다란은 두 가지 가정에 근거하여 우버의 가치가 59억 달러에 불과하다고 판단했습니다. 첫째, "글로벌 택시 및 차량 서비스 시장"의 역사적 총 시장 규모(TAM)는 약 1,000억 달러이며, 둘째, 우버가 이 시장의 최대 10%를 점유할 수 있을 것이라는 가정입니다. 거리는 두 가지 가정 모두 터무니없다고 생각했습니다.

그는 실제 TAM은 연간 6조 달러 규모의 자동차 소유 비용 시장에서 차지하는 비중이라고 주장했습니다. 이 비중과 확대된 렌터카 시장을 합치면 약 4,500억 달러에서 1조 3,500억 원으로 추산됩니다.

훨씬 더 나은 제품을 제공하고, 규모가 커질수록 더 좋아지는 제품을 제공함으로써 Uber는 시장의 10% 이상을 차지할 수 있었습니다.

이 점을 유의하세요. 고객 이탈이 계속되고 새로운 기업이 기존 기업을 대체한다고 가정해 보세요. 현대 기술로 만들어지지 않은 새로운 기업이 기존 기업을 대체한다고 상상해 보세요.

기술 기업이 기존 산업을 잠식하는 데는 두 가지 방법이 있습니다.

역사는 두 가지 사례로 가득 차 있습니다. 한때 신생 기술 기업이었던 기업들이 오늘날에는 기술 기업 같지 않아 보일지라도 말입니다. 저는 ChatGPT의 심층 연구에 프레임워크를 제공하고 각 유형의 사례를 요청했습니다. 사례 연구가 포함된 보고서는 다음과 같으며, 이를 요약한 표는 다음과 같습니다.

메가펀드를 옹호하며

몇 주 전, 해리 스테빙스가 저를 트윗 에 태그하며 10억 달러의 수익이 시드 매니저들에게 펀드 수익을 돌려줄 수 있는지에 대해 이야기했습니다. 이는 SaaS 투자자 제이슨 렘킨과의 대화에서 나온 것이었는데, 렘킨은 10억 달러의 수익이 펀드 수익을 돌려줘야 한다는 기존의 경험칙이 더 이상 유효하지 않다고 지적했습니다. 댓글의 대부분은 펀드 규모와 지분 소유에 대한 것이었고, 10억 달러의 수익이 있는 시드 펀드를 수익으로 돌려주는 것은 정말 어렵다는 결론에 도달했습니다.

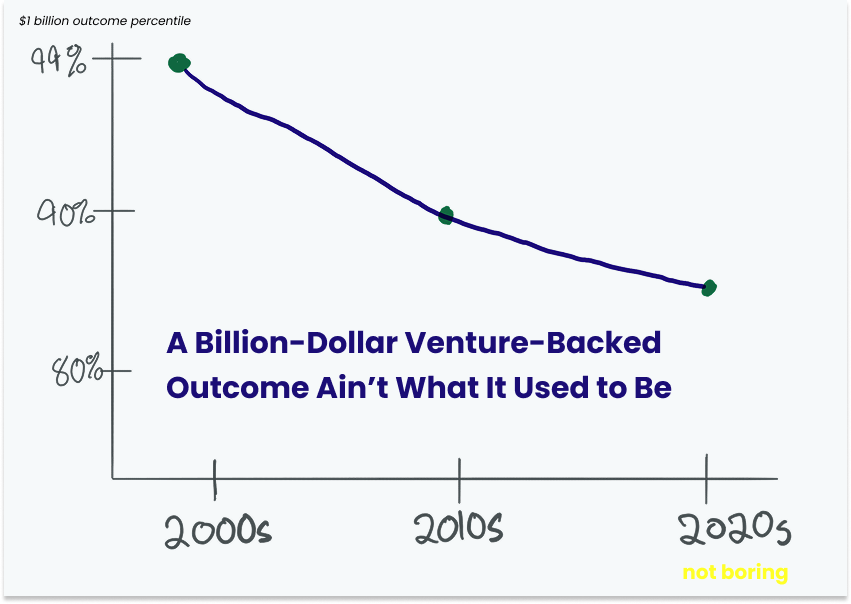

제 답변은 10억 달러에 집중되었습니다. 그건 더 이상 그렇게 큰 결과가 아닙니다.

10억 달러는 어림수입니다. 하지만 그렇다고 해서 의미가 있는 건 아닙니다. 벤처에서 중요한 건, 항상 중요했던 건, 상위 x%의 기업, 즉 멱함수의 법칙을 주도하는 기업에 투자하는 것입니다. 10억 달러라는 성과는 예전만큼 특별하지 않습니다.

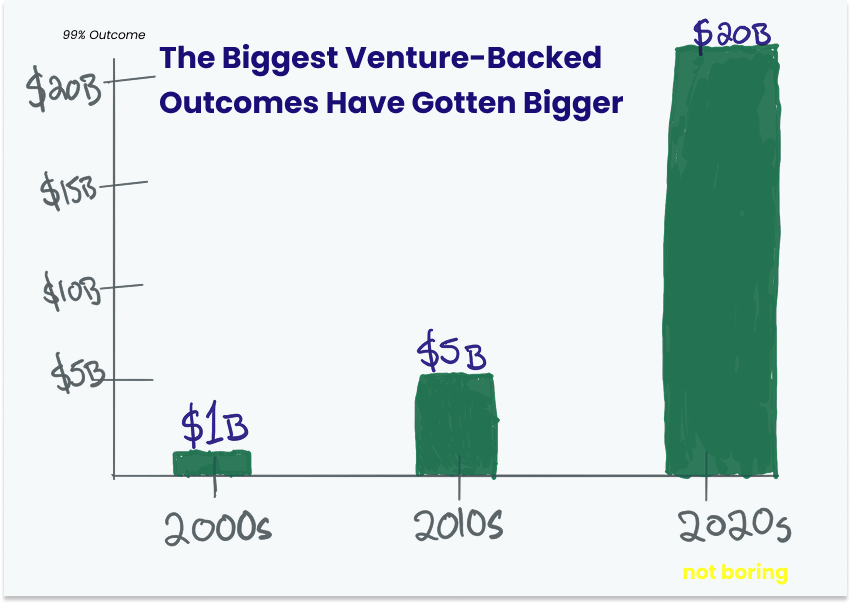

2000년대 초에는 10억 달러의 수익이 99%에 달했습니다. 2010년대에는 90%에 달했고, 현재는 약 85%에 달합니다.

다시 말해, 2000년대 초 99%의 수익은 10억 달러였습니다. 2010년대에는 50억 달러였고, 현재는 약 200억 달러입니다.

사람들이 거대펀드가 수익을 창출하기에는 너무 거대해지고 있다고 말할 때도 비슷한 논리가 적용됩니다.

예를 들어, 최근 Greenoaks가 Windsurf에 투자한 시드 투자는 OpenAI의 30억 달러 인수 소문이 사실이라면 100배가 넘는 수익률로 놀라울 정도로 인상적이지만, 펀드 수익률에는 턱없이 못 미친다는 지적이 있었습니다. Greenoaks의 Neil Mehta에 대한 Jeremy Stern의 훌륭한 프로필을 아직 읽어보지 않으셨다면 (먼저, 지금 뭐 하고 계신가요? 북마크해 두었다가 이 글을 다 읽으면 바로 읽어보세요), Neil Mehta는 매우 똑똑하며, 운용 수수료를 벌기 위해 이 일을 하는 것이 아니라는 점을 알 수 있습니다. 프로필에 따르면, 그는 Greenoaks의 최대 LP입니다.

Thrive는 최근 50억 달러 규모의 벤처 펀드 IX 외에도 Thrive Holdings를 출범시켰습니다. Founders Fund는 후기 단계 펀드로 46억 달러를 모금했습니다 . a16z는 200억 달러를 모금할 것이라는 소문도 있습니다. 이 소문은 끊이지 않고 있으며, 이와 관련된 논평은 다음과 같습니다. "그 많은 자금으로 의미 있는 배수를 만들어내는 행운을 빌어야 합니다!"

퍼스트 라운드의 조쉬 코펠만은 잭 알트만과의 훌륭한 인터뷰 에서, 비교적 작은 규모로 펀드를 운영하면서도 뛰어난 수익률을 달성한 바 있습니다. 그는 자신이 벤처 오만 점수(Venture Arrogance Score)라고 부르는 것에 대해 이야기했습니다. 펀드가 스타트업에서 창출한 총 가치 중 3배 또는 4배를 차지하기 위해 필요한 것은 무엇일까요? 70억 달러 규모의 펀드를 기준으로 볼 때, 이는 지난 10년간 연평균 스타트업 가치 창출액의 절반 정도에 해당합니다. 어떤 펀드도 10% 이상을 꾸준히 달성한 적이 없습니다.

조쉬의 주장은 "10억 달러는 펀드 수익으로 연결돼야 한다!"라는 주장보다 반박하기 어렵습니다. 과거를 되돌아보면 수학적으로는 맞지 않는 것처럼 보이기 때문입니다. "이번에는 다를 것이다"라는 위험한 믿음의 도약이 필요합니다.

하지만 실제로는 어느 쪽이든 주장하려면 그 주장을 내세워야 합니다.

메가펀드가 3~4배의 수익을 낼 것이라고 믿는다면 , 벤처 성과의 가치가 과거보다 향후 10년 동안 훨씬 더 커질 것이라는 점을 주장해야 합니다.

메가펀드가 3~4배의 수익률을 낼 수 없다고 믿는다면 , 지난 10년 동안 미래를 가장 잘 예측해 온 벤처캐피털들이 더 이상 그렇지 않다는 것을, 혹은 그들이 투자하는 기업의 미래는 잘 예측할 뿐, 자신이 속한 산업의 미래는 예측하지 못한다는 것을, 혹은 과거의 성공을 이용해 수수료를 챙기고 있다는 것을 주장해야 합니다. 이 모든 것이 한꺼번에 일어납니다.

그리고 수 세기 동안 발생해 온 일, 즉 새로운 기술 기업이 기존 산업을 대체하고, 창조하고, 능가하는 일은 더 이상 일어나지 않을 것이라고 주장해야 합니다. 기업가들이 활용할 수 있는 새로운 기술의 수와 힘이 그 어느 때보다 높은 시대에 말입니다 .

"맞아요, 하지만 그건 마차였죠. 우리는 방위, 에너지, 항공우주 분야의 거대하고 현대적인 대기업에 대해 이야기하고 있어요. 정부 지원 교육에 대해 이야기하고 있고, 대마불사 금융 기관에 대해 이야기하고 있죠."라고 생각하실지도 모르겠습니다. 하지만 당시에는 마차가 너무 영구적인 것처럼 여겨져서 고객들은 더 빠른 마차만 상상할 수 있었다는 점을 상기시켜 드리고 싶습니다.

이 글의 이 시점에서 저는, 어쩌면 놀랍지도 않게, 대형 펀드의 편에 서 있습니다. 그들은 모든 것이 기술이라는 것을 이해하고 있으며, 그에 따라 스스로를 포지셔닝하는 선두주자라고 생각합니다. 제 생각에는 모든 것이 기술이 되어가는 지금의 눈부시게 큰 펀드들은 몇 년 후면 낡아 보일 것입니다.

자산 관리자의 성장 방식

이 글은 대형 펀드에 대한 글이 아니지만, 글을 쓰면서 떠오른 생각 하나를 공유하고 싶습니다. 오늘날 대형 펀드가 하는 일은 Vanguard, Blackstone, BlackRock, Brookfield가 과거 자본 체제를 전환할 때 했던 일과 유사합니다. 즉, 초기에 무언가를 발견하고, 관련 기반을 구축하고, 그 기반을 여러 수단과 대규모 AUM에 적용하는 것입니다.

포드, 테슬라, 우버와 같은 기업들이 새로운 기술 혁신을 타고 자신들이 대체하거나 통합한 산업의 기존 기업보다 더 커진 것처럼, 자산 관리자들도 자신만의 변화를 통해 수조 달러 규모의 AUM을 축적했습니다.

여기서 너무 단순화해서 설명하겠습니다.

뱅가드는 1975년, 메이데이( May Day ) 법안으로 중개 수수료가 규제 완화되고 ERISA(직원퇴직소득보장법)로 확정기여형 연금 제도가 도입된 직후에 설립되었습니다. 뱅가드는 상호소유 구조의 초저수수료 인덱싱 모델을 활용하여 투자자들의 저렴한 시장 노출 수요를 충족시켰습니다. 수수료 민감도가 높아지면서 비용 절감이라는 핵심 강점을 ETF, 목표일자 펀드, 그리고 글로벌 자산배분 상품으로 확장했습니다. 현재 뱅가드는 9조 3천억 달러를 운용하고 있습니다.

1985년 ERISA(미국 연금법) 개정으로 미국 연금 기관들이 사모펀드 파트너십을 지원할 수 있게 되면서 설립된 블랙스톤은 거래 구조화 및 레버리지 전문성을 활용하여 기업 인수를 통해 막대한 수익을 창출했습니다. 1991~92년 부동산 상품 판매를 시작으로 2000년대 초 저금리, 고수익 환경 속에서 성장을 거듭하며, 동일한 인수 역량과 LP 네트워크를 부동산, 신용, 세컨더리, 기타 대체 자산군으로 확장했습니다. 현재 블랙스톤은 1조 달러를 운용하고 있습니다.

1988년 S&L(투자자 대차대조표) 위기 이후 정교한 채권 위험 관리 에 대한 수요가 급증하면서 설립된 블랙록은 알라딘(Aladdin) 분석 엔진을 활용하여 기관 투자자들에게 투명성과 저비용 베타를 제공했습니다. 2008년 이후 수익률이 희소해진 세계가 패시브 투자를 받아들이는 것과 마찬가지로, 블랙록은 동일한 퀀트 플랫폼을 ETF, 멀티 에셋 매도 포지션, 그리고 궁극적으로 대체투자 상품으로 확장했습니다. 현재 블랙록은 11조 6천억 달러를 운용하고 있습니다.

브룩필드는 1990년대 후반, 전 세계 정부가 전력, 부동산, 사회기반시설을 민영화하던 시기에 브라스칸(Brascan) 대기업에서 새롭게 태어났습니다. 이 부동산 투자 회사는 장기 유형자산 운용 전문성을 활용하여 연금에 인플레이션 보호 수익률을 제공했으며, 이후 동일한 전략을 전 세계 부동산, 재생에너지, 사회기반시설, 신용, 보험 플랫폼에 적용했습니다. 현재 브룩필드는 9천억 달러의 자산을 운용하고 있습니다.

각 회사는 큰 변화를 일찍 발견하고, 그 변화를 중심으로 차별화된 우위를 구축했으며, 그 우위(및 LP 관계)를 인접 자산으로 확장하여 여러 전략을 갖춘 수조 달러 규모의 자산 관리자로 거듭났습니다.

현재의 변화가 " 모든 것이 기술이다 "라면, 자금이 규모를 키우고 확장하는 것도 당연합니다.

오늘날 만들어지고 있는 회사 중 일부가 대체하는 기존 회사보다 규모가 더 클 것이라고 믿는다면(예: 방위 산업의 Anduril), 그리고 다른 회사들이 이전에는 접근할 수 없었던 시장을 창출할 것이라고 믿는다면(예: 지식 작업의 OpenAI), 그리고 이들이 더 오랫동안 비상장 상태를 유지할 것으로 보인다면(그리고 새로운 자금 조달과 인수 제안을 통해 더 오랫동안 비상장 상태를 유지할 수 있게 된다면), 더 큰 핵심 자금을 조달하는 것은 매우 합리적입니다.

AI와 같은 도구가 회계와 같이 이전에는 분산되어 있던 대규모 산업에 규모의 경제와 약간의 네트워크 효과까지 가져올 것이라고 믿는다면, 2025년 4월 29일 DealBook에 실린 Thrive Holdings에 대한 기사 에서 "이제 벤처 캐피털 회사는 다른 접근 방식을 취하고 있습니다. AI로부터 이익을 얻을 수 있다고 믿는 회사를 만들고 인수하고, 회계와 같이 훨씬 평범해 보이는 산업을 포함하여 장기간 보유합니다."라는 문장이 완벽하게 이해됩니다.

기사에서 지적했듯이, 제너럴 캐털리스트나 8VC 같은 회사들이 AI 기반 롤업에 투자하는 것도 충분히 타당합니다. 사모펀드 초기 시절 자본 비용 절감이 가장 큰 이점이었다면, 자본 비용 절감이 가능한 회사들은 구조적 우위를 점하게 됩니다. 만약 AI가 수익률에 더 큰 영향을 미친다면, AI 전문 지식(그리고 OpenAI와 같은 회사와의 관계)을 갖춘 회사들이 구조적 우위를 점하게 됩니다.

저는 기술이 세상을 집어삼키고 VCAV가 확대됨에 따라 메가펀드가 전통적인 초기 및 성장형 벤처 캐피털을 넘어 더 많은 신제품을 제공할 것으로 예상합니다.

내기는 이렇습니다. 모든 것이 기술이며, 기술 분야의 사람들이 금융 분야의 사람들이 기술을 얻기 전에 (아마도 AI의 도움을 받아) 금융 분야의 사람들이 먼저 금융을 얻을 수 있다는 것입니다.

모든 것은 기술이다

하지만 이 글은 대형 펀드에 관한 글이 아니라는 점을 기억하세요.

그런데 이 특정 투자자들은 역사적으로 미래를 예측하는 데 매우 능숙했고, 그 덕분에 미래가 어디로 갈지 좀 더 명확하게 보여줄 수 있는 최고의 회사에 접근할 수 있었습니다. 제가 말하고 싶은 것은, 그들이 탐욕스러운 바보가 아니라고 가정하고, 대신 그들이 동시에 내리는 움직임을 주목한다면 어떨까요?

기억하세요. 현재 거대하고 경직된 기존 기업들이 주도하고 있는 모든 산업은 기술 기업(일반적으로 수직 통합 기업 )에 의해 주도될 것입니다. 유사한 전환의 역사적 사례를 살펴보면, 이러한 전환은 놀라울 정도로 빠르게(10년 또는 20년 이내에) 발생할 수 있으며, 새로운 기업들은 대체하는 기존 기업들보다 규모가 커지고, 종종 전체 산업보다 더 커진다는 것을 알 수 있습니다. 고객에게 더 저렴하고, 더 좋고, 더 빠른 제품을 제공하면 시장점유율(TAM)이 확대되고, 더 높은 마진과 빠른 성장을 제공할 때 기업 가치도 상승합니다.

하지만 중요한 차이점이 있습니다. 우리가 논의하고 '디스플레이서/크리에이터' 표에 나열한 이전 전환들은 다양한 방식으로 자금을 조달했습니다. 리버풀-맨체스터 철도는 본질적으로 공공-민간 파트너십이었습니다. JP 모건은 토머스 에디슨에 자금을 지원했고, 조지 웨스팅하우스는 외부 자본을 일부 들여와 에어브레이크 사업에서 얻은 수익을 전기 사업에 사용했습니다. 리처드 시어스는 줄리어스 로젠월드로부터 자본을 유치하기 전에 자체적으로 자금을 조달했습니다. 헨리 포드는 다지 형제를 포함한 소규모 신디케이트로부터 2만 8천 달러를 조달하여 빠르게 수익을 냈습니다. 맬컴 맥린은 트럭 운송 사업에서 얻은 수익으로 시랜드 해운 사업에 상당한 자금을 투자했습니다. 보잉은 정부 계약과 유보 이익을 활용하여 707 개발에 자금을 지원했습니다.

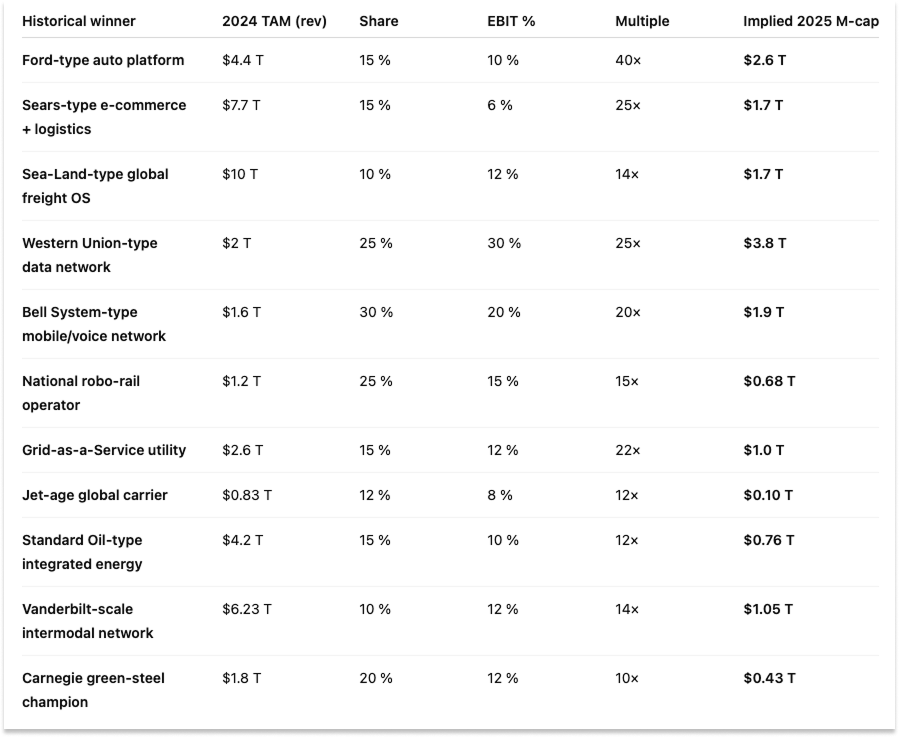

이러한 사업들은 당시의 최신 기술을 기반으로 구축되었지만, VC(벤처캐피털)가 없었기 때문에 VCAV(벤처투자자)는 아니었습니다. 창출된 가치를 간략히 확인하기 위해, 저는 ChatGPT에 이러한 디스플레이서와 애그리게이터들이 오늘날 설립되어 비슷한 성공을 거두었다면 어느 정도의 가치가 있을지 물었습니다.

이 목록에 빠진 게 꽤 있을 거예요. Arfur Rock을 팔로우하시면 실시간으로 발표되는 특가 상품을 확인하실 수 있습니다.

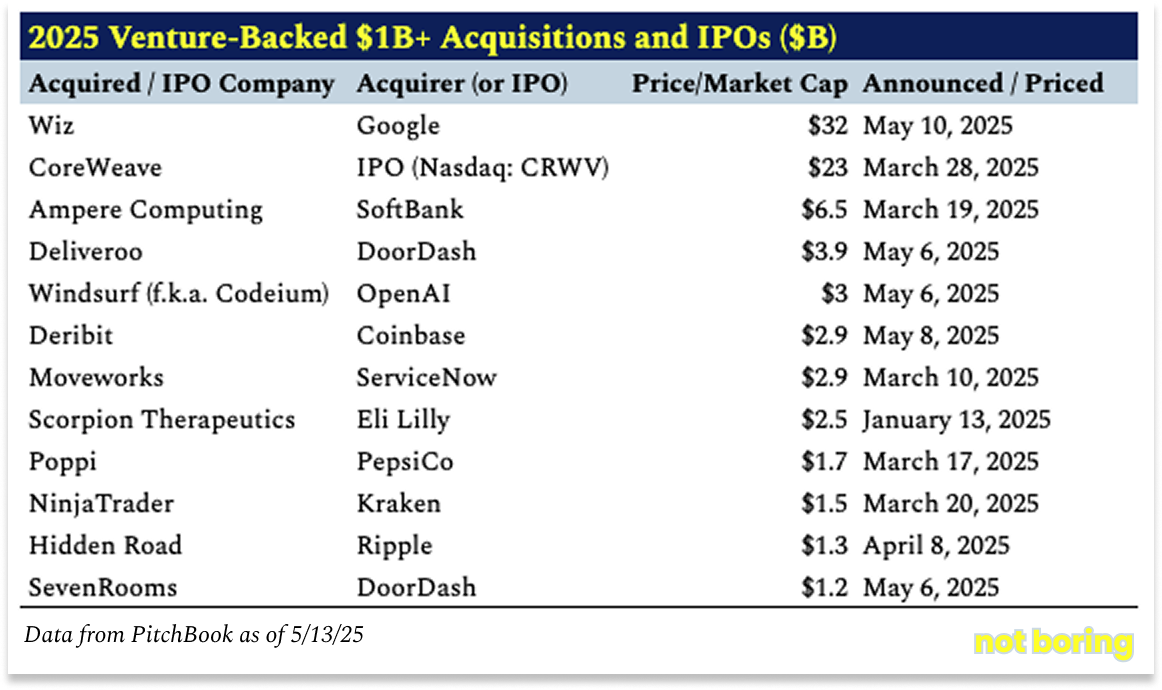

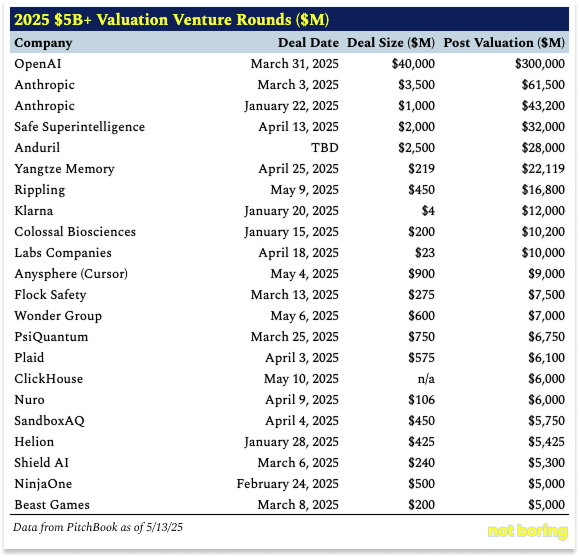

10억 달러 이상의 매각과 50억 달러 이상의 가치 평가는 비교적 자주 발생하고 있으며, 이는 시작에 불과하다고 생각합니다.

현재 운영 중이거나 곧 설립될 스타트업들이 있는데, 이들은 에너지, 의료, 국방, 제조, 교육, 주택, 금융, 항공우주 분야의 기존 기업들을 대체하고, 회계, 법률, 컨설팅, 노동 등 분산된 산업에서 더 넓은 범위로 접근 가능한 시장을 창출할 것입니다. 코인베이스는 어제 S&P 500에 합류했습니다. 저는 이러한 변화를 주도할 것으로 예상되는 여러 기업에 대해 이미 글을 썼으며, 앞으로도 계속 그럴 것이라고 생각합니다.

그렇게 믿는다면, 현직자로부터 수십조 달러의 가치가 이전되고 창출될 것이며, 이 모든 것이 VC가 처리할 수 있는 것이 될 것이라고 믿어야 합니다(VC가 처리할 수 있는 범위를 확대한다는 의미라도).

그걸 믿지 않는다면, 우리가 여기서 뭘 하고 있는 거지?

현재 비상장 시장에는 엄청난 가치가 묶여 있습니다. 이를 한 가지 관점으로 보면, 많은 유니콘 기업들이 사실은 좀비콘, 즉 2021년 호황기에는 결코 성장하지 못할 높은 가치로 투자금을 조달한 기업들이라는 것입니다. 하지만 방금 50억 달러에 달하는 신규 가치 평가 목록을 공유했습니다. 또 다른 관점은 이러한 기업들이 그저 종이 한 장일 뿐이라는 것입니다. DPI는 먹을 수 없으니까요! 이러한 기업들은 가치를 창출하고 사업 궤도에 오르려면 인수되거나 상장되어야 합니다. 아마도 그럴지도 모릅니다! 저는 정말 그렇게 되기를 바랍니다.

하지만 VC 메가펀드가 타당한 또 다른 이유는 Stripe나 SpaceX 같은 기업들이 더 오랫동안 비상장 상태를 유지하며 사모 시장에서 수익을 내고 있다는 점이라고 생각합니다. 이것이 일반 대중에게 좋은 일인지 아닌지는 (그리고 만약 그렇지 않다고 생각하신다면, 이 기업들에 투자하고 싶으시다면 Coatue에서 판매할 수 있는 펀드가 있습니다 ) 또 다른 이야기지만, 모든 것이 기술이라고 믿는다면, 그리고 제가 이 기업들이 이전보다 더 크게 성장할 것이라고 믿게 만들었다면, 메가펀드에게는 분명 좋은 일입니다.

그들은 대부분의 사람들이 생각하는 것보다 더 크고 가치 있다고 생각하는 기업의 소유권을 계속 매수하고, 새로운 금융 상품을 계속 제공할 수 있습니다. 세컨더리(Secondary)는 명확하고 흔히 사용되는 상품입니다. 저는 브렛 비븐스(Brett Bivens)의 생산 자본(Production Capital) 개념을 좋아합니다. 이는 벤처 캐피털 과 신용을 혼합한 것으로, 자본지출(CapEx)이 큰 기업이 성장함에 따라 가장 효율적인 자금을 제공합니다.

자금 조달 메커니즘, 역사적 사례 연구, 현대적 기술 역량, 그리고 벤처 분야의 가장 똑똑한 자본 배분자들은 모두 같은 말을 합니다.

모든 것이 기술입니다.

내가 이에 반대할 사람이 어디 있겠는가?

조사와 편집에 도움을 준 ChatGPT와 Claude에게 감사드립니다.

오늘은 여기까지입니다. 금요일에 Weekly Dose를 이메일로 보내드리겠습니다.

읽어주셔서 감사합니다.

패키

저는 『Tech is Going to Get Much Bigger』 , 『The Techno-Industrial Revolution』 , 『Better Tools, Bigger Companies 』, 『 Vertical Integrators Series』 ( 1 부, 2 부, 3부 , 4부 , 5부 )를 집필했으며, Base Power Company( 1장 및 2장 ), Meter , Astro Mechanica , Cuby , Earth AI , Primer ( 심층 분석 ), Fuse , Anduril , Varda , Wander 등 특정 기업에 대한 심층 분석도 포함하여 전반적인 논지를 뒷받침했습니다. 마지막 에세이 『 Chaos is a Ladder 』에서는 시장의 격변이 기존 기업에서 스타트업으로의 전환을 가속화한다고 주장합니다.

{kind=link}