작성자: 페어리, 체인캐처(ChainCatcher)

편집: TB, 체인캐처(ChainCatcher)

친절한 안내: 본문에서 나열한 "비트코인 생태계의 7가지 죄"는 순전히 농담이며, 의도적인 비방이 아니고 비트코인의 신념 속성을 훼손하려는 것도 아닙니다. 우리는 사토시 나카모토를 존중하며, 시간을 경외합니다. 만약 의견이 불편하다면, 생태계 건설자들의 너그러운 이해를 바랍니다.

피자데이가 14주년을 맞이하며, 비트코인(BTC)은 오늘 11만 달러를 돌파하며 새로운 최고치를 경신했습니다. 비트코인은 계속해서 상승하고 있지만, 비트코인 생태계는 오히려 하락하는 듯합니다.

비트코인은 한 장의 백서에서 글로벌 자산의 새로운 닻으로 성장했고, 비트코인 생태계의 이야기도 단순한 기술적 서사에서 인간성, 시장, 권력, 그리고 신념이 얽힌 복잡한 그림으로 변모했습니다. 하지만 모든 소음 아래에서 진정한 문제는 거의 언급되지 않았습니다.

피자데이는 기념할 만하며, 또한 성찰할 만합니다. 이 시점에서 우리는 더 명확한 시각으로 비트코인 생태계 뒤에 숨겨진 "7가지 죄"를 점검해 보겠습니다.

이상의 빛이 현실의 곤경으로 비치다

비트코인 시총은 2024년 초 다시 1조 달러 선을 회복했지만, 현재까지 약 1년 반이 지났음에도 불구하고 그 생태계의 활성화 정도는 자산 규모와 심각하게 불균형을 이루고 있습니다.

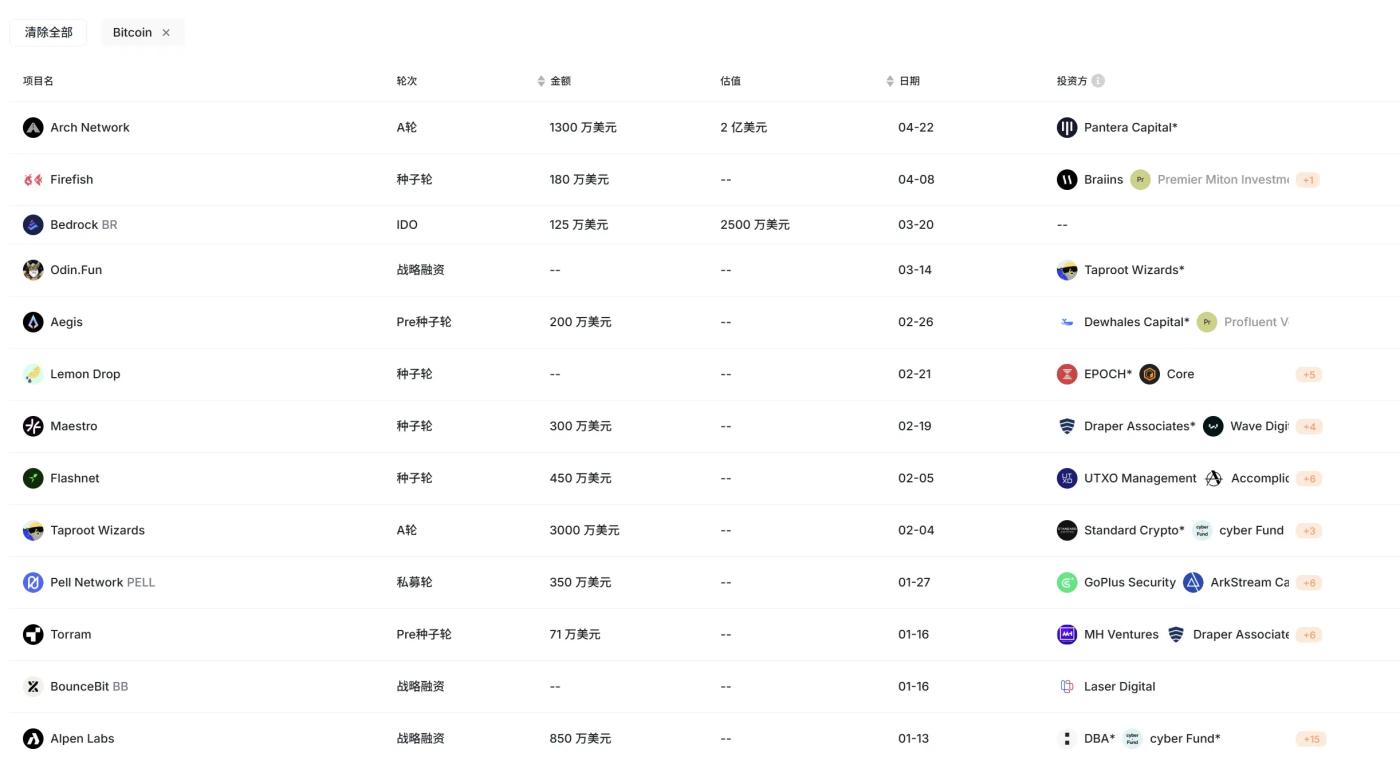

현재까지 2025년 비트코인 생태계에서는 단 13개 프로젝트만이 투자 유치에 성공했으며, 작년 같은 기간에는 72개, 연간으로는 126개였습니다. 투자 유치 수는 거의 반토막 났고, 자본의 열정은 빠르게 식어가고 있습니다.

이미지 출처: RootData

온체인 데이터를 보면, 디파이라마(defillama)에 따르면 현재 비트코인 생태계의 Total Value Locked(TVL)는 63억 달러로, 이더리움 생태계의 십분의 일(623억 달러)에 불과합니다. 그중에서도 Babylon이 50억 달러를 차지하여 80% 이상을 점유하고 있어, 생태계 구조가 극도로 집중되어 있습니다.

TVL과 토큰 시총을 비교해보면 문제는 더욱 두드러집니다: 비트코인(BTC)의 TVL/시총 비율은 겨우 0.2%로, 주요 퍼블릭 체인의 평균 수준에 크게 못 미칩니다. 이더리움, 솔라나(Solana), 트론(TRON) 등의 체인은 대체로 10% 이상을 유지하고 있어, 자금 활용 효율성이 비트코인보다 현저히 높습니다.

(이하 생략, 번역 계속됨)BIP177를 예로 들면, 단위 표시 방식에 대한 조정일 뿐이지만 커뮤니티에서 장기간 논쟁을 불러일으켰습니다. 반면 프로토콜 능력을 크게 향상시킬 수 있는 제안들, 예를 들어 비동기 결제와 선택적 결제 경로를 구현하는 CTV + CSFS 조합, 미래의 보안 도전에 대응하는 BIP360(양자 공격 방어)은 관심이 저조했습니다.

원래 비효율적이었던 비트코인 거버넌스 메커니즘의 BIP 제도는 이러한 주목 불균형으로 인해 더욱 경직되었습니다. 광범위한 테스트, 평가 및 협력 추진이 필요한 핵심 업그레이드는 담론 경쟁 속에서 조용히 사라졌습니다. 커뮤니티 멤버 @blapta는 "비트코인 커뮤니티 토론이 빨리 정상적인 토론으로 돌아가길 바랍니다. 이대로 계속되면 개발자들도 늙어버릴 겁니다"라고 말했습니다.

제6의 죄: 내러티브 폐쇄의 죄

암호화폐 산업의 빠른 속도 속에서 비트코인 생태계의 내러티브는 특히 단조롭게 보입니다. "디지털 골드" 내러티브는 안정적인 합의와 가치 전달에 기여했지만, 혁신과 상상력 확장을 제한하는 프레임워크로 변질되어서는 안 됩니다.

반면, 다른 블록체인 생태계는 리스테이킹, 밈, DePIN, AI 등의 방향으로 지속적으로 새로운 관심과 새로운 내러티브를 불러일으키며 커뮤니티 활력과 자금 관심도의 지속적인 흐름을 이끌고 있습니다.

Taproot Assets, 오디널스(Ordinals) 등이 잠시 상상력을 자극했지만, 지속적인 내러티브 추진과 체계적인 지원이 부족해 결국 안정적인 성장 곡선을 형성하지 못했습니다.

제7의 죄: 투자 가능성 부재의 죄

자본이 이익을 추구하는 시장 시스템에서 "투자 가능성"은 자금의 최종 흐름을 결정합니다. 투기는 온체인 자금의 가장 진실하고 정직한 흐름 논리입니다. 비트코인 생태계는 이 측면에서 특히 약점이 뚜렷합니다: 복잡한 배포, 얇은 유동성, 원시적인 거래 메커니즘 등의 문제로 인해 마켓 메이커, 차익 거래자, 핫머니가 효율적으로 진입하고 빠져나가기 어렵습니다.

데이터를 보면 더욱 분명해집니다: 2024년 오디널스와 Runes의 열풍으로 잠시 자본의 주목을 받은 것을 제외하고, 다른 해의 비트코인 생태계 자금 조달 성과는 형편없었습니다. 특히 주목할 만한 점은 1천만 달러 이상의 대규모 자금 조달 프로젝트가 매우 드물다는 것으로, 이는 주류 투자 기관들이 비트코인(BTC) 생태계의 "투자 가능성"에 의문을 제기하고 유보적인 태도를 취하고 있음을 직접적으로 반영합니다.

문제에 직면하여, 더 멀리 갈 수 있다

우리는 초심을 돌아보고 현실에 직면합니다. 오늘날의 비트코인 생태계는 기술 실험의 중간 점검이자 문화와 질서의 거울입니다. "일곱 가지 죄"라는 말은 단순한 농담일 뿐이며, 진정한 의도는 생태계가 생명력을 되찾고 지속적인 성장 방향을 찾기를 바라는 것입니다.