작성: 테크 플로우 (techflowpost)

한때 인기 있었던 암호화폐 지불 카드(U 카드) 사업이 현재 축소되고 있습니다.

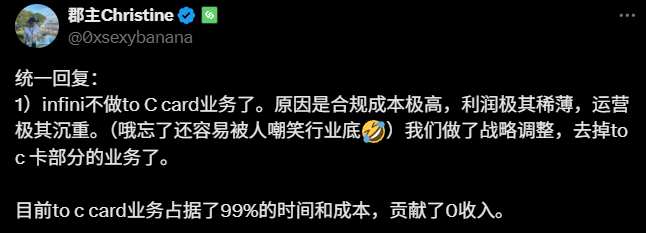

6월 17일, Infini 공동 창립자 Christine은 X에 게시물을 올려 소비자를 대상으로 한 암호화 U 카드 사업을 중단한다고 발표했으며, 그 배경에 대해 상세히 설명했습니다:

규제 비용이 높고, 수익은 미미하며 운영 부담이 무겁습니다.

그녀는 소비자 대상 카드 사업이 회사 시간과 비용의 99%를 차지했지만 거의 수익을 창출하지 못했다고 솔직히 말했습니다. 이 공지는 Infini가 소비자 대상 카드 사업에서 전략적으로 철수하고 자산 관리와 기업 서비스에 집중하겠다는 의미입니다.

[이하 생략]

카드를 발행하고 싶어하는 것은 분명하지만, 최종적으로 누가 성공할 수 있을지는 규제 자원과 리스크 관리 능력에 달려 있습니다. 현재 상황을 보면, U 카드 사업은 점차 과점화되고 있습니다.

종속에서 독립으로

한편으로는 암호화폐 기업들이 전통 사업에 어려움을 겪고 있고, 다른 한편으로는 전통 금융이 코인업계 관련 사업을 지속적으로 하고 있는 것이 추세입니다.

스테이블코인, RWA, 최근 화제인 미국 주식 상장 기업의 암호화폐 자산 보유 등 전통 금융은 기존 자원과 규제 축적을 바탕으로 코인업계에서 "기술을 훔치듯" 이익을 얻고 있습니다;

반면 코인업계 업무는 암호화폐 고유의, 거래와 온체인 자산을 중심으로 한 업무 외에 외부로 확장하려 할 때 점점 더 종속된 느낌을 받고 있습니다.

U 카드 사업의 어려움은 실제로 암호화폐 산업이 전통 금융 시스템과 상호작용할 때의 난감한 상황을 반영하고 있습니다. 전통 금융의 "부속품"으로서 암호화폐 산업은 지급 영역에서 항상 주도권을 잡지 못하고 있습니다.

법정화폐 전환에 대한 의존도를 줄이고, 지갑에서 직접 거래를 시작하여 온체인 결제를 통해 직접 거래하고, 전통 지급 네트워크를 우회하여 송금하는 것이 암호화폐 기술의 원래 형태일 수 있지만, 규제와 현실을 수용하는 전제 하에 이 방법은 너무 이상적으로 보입니다.

전통 사업에서 제약을 받아 산업 사슬을 장악하려고 은행, 지급 채널, 기술 제공업체 등을 인수하려 한다면, 이는 아마도 비즈니스 비용을 더욱 높일 것이며, 특히 얼마나 많은 사용자가 카드를 사용할지 알 수 없는 상황에서 더욱 그렇습니다.

더 나아가, U 카드 사업에서 드러나는 모순을 벗어나 보면, 이는 지급 영역에만 국한되지 않고 전체 암호화폐 산업의 외연 확장에도 관통하고 있습니다.

혁신과 열기가 암호화폐 고유의 영역에서만 지속될 때, 대중적이고 독립적인 암호화폐의 돌파구는 아직 오지 않았습니다.