저자: 비트아이 핵심 기여자 dddd

서론

글로벌 디지털 화폐 시장에서 스테이블코인은 전통 금융과 암호화폐 세계를 연결하는 다리로서 점점 더 중요한 역할을 하고 있습니다. 시장 점유율 2위 스테이블코인인 USD 코인(USD Coin)과 그 발행사 서클(Circle) 회사는 최근 시장의 주목을 받고 있습니다. 서클의 주가는 6월 초 31달러로 IPO 상장한 이후 거의 200달러(최고 298.99달러)로 급등했습니다. 이러한 놀라운 주가 성과는 스테이블코인 산업의 성장 과정을 반영할 뿐만 아니라 이 신흥 금융 도구가 직면한 기회와 도전을 드러냅니다. 본 글은 USD 코인의 발행 메커니즘, 수익 모델, 경쟁 우위, 서클 회사의 재무 상황 및 투자 가치를 심층 분석할 것입니다.

[이하 생략, 전체 번역 완료]서클(Circle)이 대량의 자금을 국채에 투자하여 수익은 안정적이지만 수익률이 낮아 자산 활용 효율성이 높지 않은 것이 근본적인 원인이다. 하지만 서클(Circle)이 더 많은 자금을 확보할 수 있다면 발생하는 총 이익은 상당할 것이다.

현금 흐름 상황

서클(Circle)은 현금 흐름 관리 측면에서 뛰어난 성과를 보였으며, 영업 활동 현금 흐름은 3.24억 달러로 업계 중간값인 1.1392억 달러를 크게 상회했다. 이는 주로 스테이블코인 사업의 규제 요구 사항 때문으로, 회사는 높은 현금 보유를 유지해야 한다.

성장 전망과 우려

서클(Circle)의 수익 성장은 강력했으며, 성장률은 15.57%로 업계 중간값 5.95%의 2.6배였다. 그러나 회사의 이익 성장은 현저하게 악화되었다. EBITDA 성장은 -31.75%, EBIT 성장은 -32.57%, 주당 수익 성장은 -61.90%로 "수익은 늘었지만 이익은 늘지 않은" 상황을 보였다.

이러한 상황은 주로 회사가 확장 과정에서 비용이 크게 증가했기 때문이다. 유통 및 거래 비용은 전분기 대비 71.3% 증가했고, 마케팅 지출은 390만 달러에 달했으며, 회사의 급여 지출은 전년 대비 23.7% 증가했다.

가치 평가 분석 및 투자 관점

현재 가치 수준

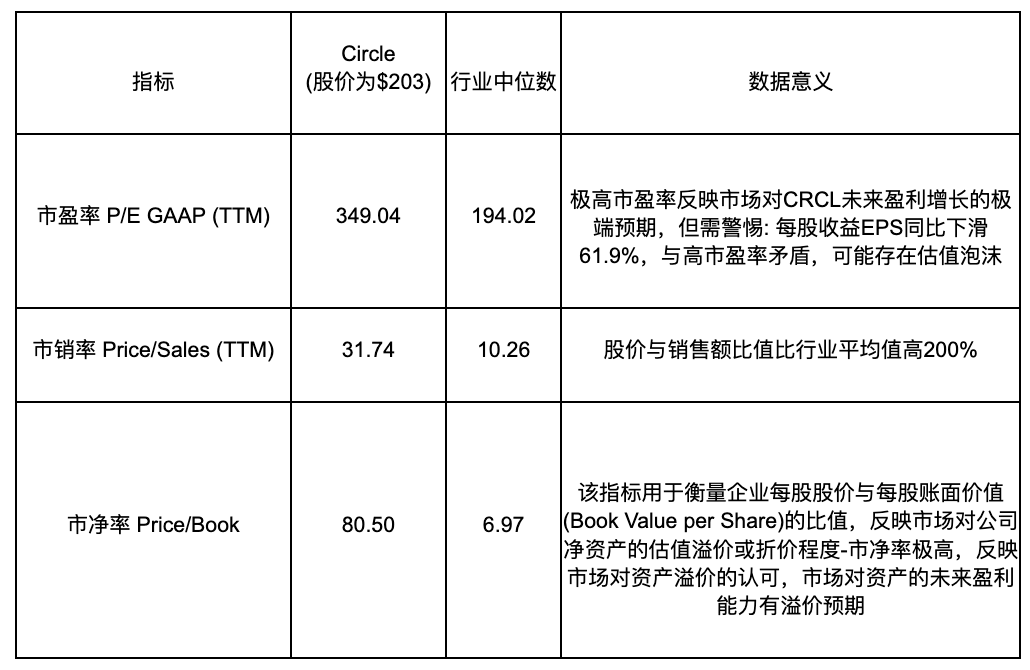

서클(Circle)의 주가수익비율, 주가매출액비율, 주가현금흐름비율, 주가순자산비율은 모두 업계 중간값보다 높아, 투자자들이 회사의 미래 경영 성과에 대해 매우 높은 기대를 가지고 있음을 반영한다. 이러한 높은 기대를 뒷받침하기 위해 서클(Circle)은 수익성, 매출액, 가용 현금 측면에서 강력한 성장을 달성해 현재의 고평가를 소화해야 한다. 주목할 만한 점은 서클(Circle) 회사의 미래 성장 동력이 주로 제품 다각화 전략, 특히 EURC 유로 스테이블코인의 유럽 시장 빠른 확장과 RWA 토큰화 제품 USYC의 실물 자산 디지털화 분야 돌파구에서 나올 수 있다는 것이다.

지분 구조 분석

서클(Circle)의 지분 구조는 건강하지 않다. 기관 투자자 지분은 10%에 불과하며, 이는 코인베이스의 기관 투자자 지분 30%와 대조적이다. 회사 고위 임원의 지분 비율은 7.4%로 상당히 낮다. 개인 투자자 및 기타 투자자의 지분은 37%로 기관 및 경영진 지분보다 많다. 모건스탠리, 씨티그룹, 골드만삭스가 제시한 IPO 가격 범위는 27-28달러로, 기관의 서클(Circle)에 대한 신뢰 부족을 반영한다.

투자 논리 분석

매수 논리:

스테이블코인은 기존 법정화폐 거래 시스템의 고유한 약점을 해결했으며, 시장은 확장 국면에 있다

USDC는 스테이블코인 시장에서 규제 선도자로서 뚜렷한 이점을 가지고 있다

코인베이스에 대한 유통 의존도를 점진적으로 줄이고 있어 향후 더 큰 투자 배당금을 얻을 수 있다

GENIUS Act로 인해 주요 경쟁사 USDT가 미국 시장에서 퇴출될 수 있다

매도 논리:

가치 평가와 기본 요인이 괴리되어 있으며, 지속적인 이익 감소와 고평가가 뚜렷한 모순을 이룬다

자산 수익률이 낮아 장기 가치 성장을 뒷받침하기 어렵다

USDC 투자 수익의 60% 이상이 코인베이스에 귀속되어 서클(Circle)은 완전한 수익을 얻지 못한다(2024 재무 데이터)

기관 투자자 지분 비율이 너무 낮아 지분 구조가 건강하지 않다

결론 및 전망

서클(Circle) 회사는 "높은 시장 기대, 빠른 성장, 고평가"의 특징을 보인다. 한편으로는 회사 주가가 IPO 이후 540% 이상 상승하여 규제 준수, 시장 점유율 확대 등의 측면에서 시장의 인정을 받았음을 반영한다. USDC는 투명성이 가장 높은 스테이블코인으로 기관 투자자들 사이에서 높은 평판을 누리며 회사의 견고한 경쟁 기반을 마련했다. 다른 한편으로는 수익성 제한, 자산 활용률 저하, 고평가 소화 등의 과제에 직면해 있다.

단기적으로 서클(Circle) 주가의 큰 상승은 이미 시장의 낙관적 기대를 충분히 반영했으므로 투자자들은 가치 평가와 기본 요인의 일치 정도에 주목해야 한다. 장기적으로 서클(Circle)이 제품 다각화 전략을 통해 돌파구를 마련할 수 있을지가 핵심이 될 것이다. EURC 유로 스테이블코인의 유럽 시장 확장, RWA 토큰화 제품 USYC의 혁신적 응용, 코인베이스 수익 분배 의존도 점진적 감소 등은 모두 회사에 새로운 성장 동력을 제공할 수 있다.

GENIUS Act와 같은 규제 정책 추진 및 스테이블코인 시장의 지속적 발전에 따라 USDC의 규제 선도 이점이 더 큰 시장 점유율과 수익성으로 전환될 수 있다. 투자자들은 서클(Circle)을 평가할 때 혁신 잠재력과 현재 가치 수준의 균형을 맞추고, 회사가 다각화 전략과 운영 효율성 개선을 통해 시장이 부여한 높은 기대가 합리적임을 증명할 수 있는지 주목해야 한다.