제목: 손에 쥐어진 스테이블코인 법안과 안절부절못하는 월가 은행가들

스테이블코인의 '정식 진입', 미국 암호화 금융의 '천장'이 다시 열렸습니다.

어제 새벽, 미국 하원은 공식적으로 'GENIUS 법안'과 'CLARITY 법안'을 통과시켜 스테이블코인 분야에 '정식 진입 체계'를 마련했고, 전체 디지털 자산 산업에 대해 명확한 규제 기조를 설정했습니다. 백악관은 이후 트럼프가 이번 주 금요일에 직접 GENIUS 법안에 서명할 것이라고 발표했습니다. 이제 스테이블코인은 더 이상 회색 지대의 실험품이 아니라, 곧 미국 법률에 명시되고 국가가 보증하는 '공식 화폐 도구'가 될 것입니다.

거의 같은 시기에, 연방준비제도(Fed), 연방예금보험공사(FDIC), 통화감독청(OCC) 등 3대 금융 감독 기관은 며칠 전 공동 지침을 발표하며 처음으로 미국 은행이 고객에게 암호화 자산 보관 서비스를 제공할 수 있음을 명확히 했습니다. 월가의 은행들과 기관들은 더 이상 가만히 있을 수 없게 되었습니다.

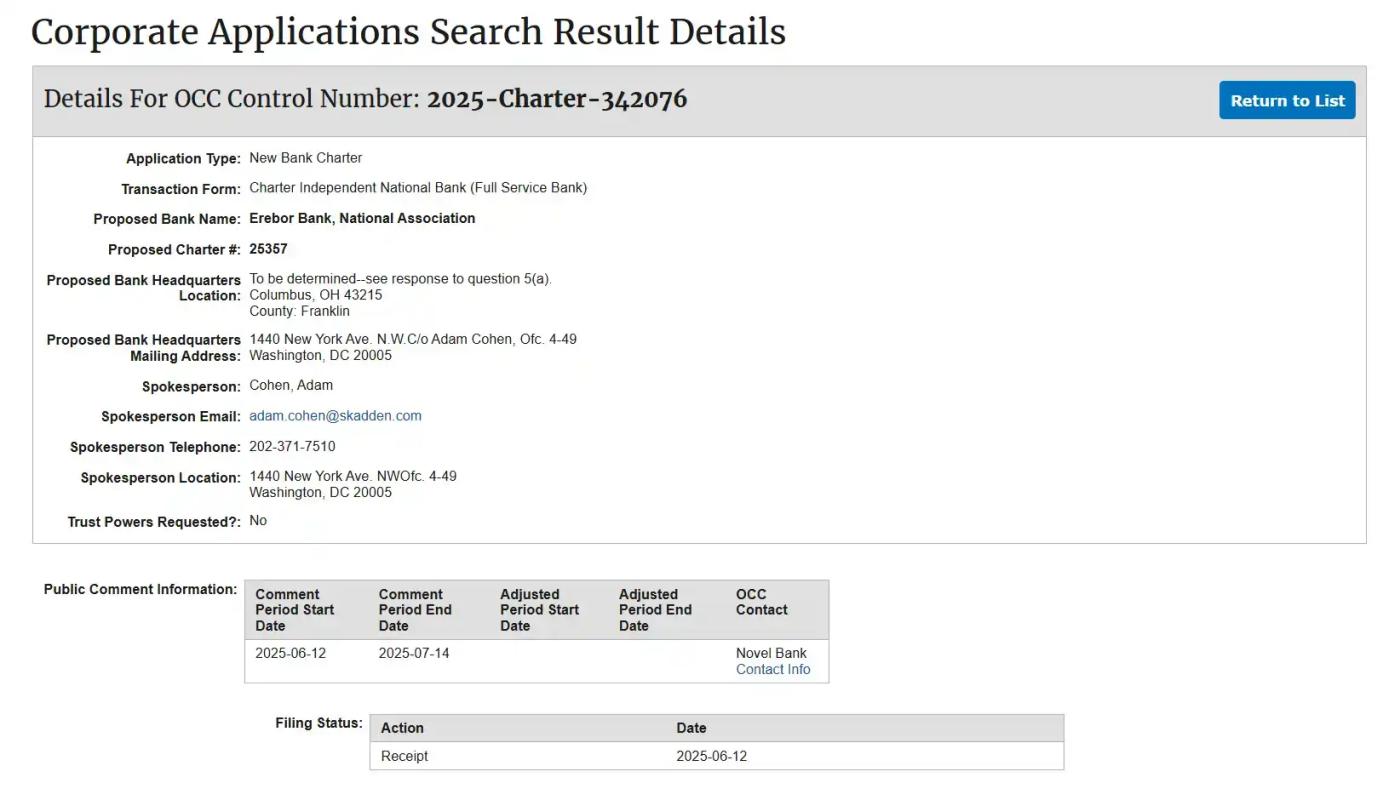

[이하 생략]여러 주요 재무 미디어에서 확인: 피터 틸(Peter Thiel)이 기술 부자 팔머 러클리(Palmer Luckey), 조 론스데일(Joe Lonsdale)과 함께 에레보르(Erebor)라는 새로운 은행을 설립하고 미국 연방통화감독청(OCC)에 국가 은행 라이선스를 공식 신청했습니다. 이 은행의 목표 고객은 "주류 은행이 서비스를 꺼리는" 암호화폐, AI, 국방 및 제조업 스타트업으로, 실리콘밸리 은행 붕괴 후 대체자가 되고자 합니다.

이 은행의 발기인들은 뚜렷한 "실리콘밸리 정치 자본 교차" 특징을 보입니다: 피터 틸(PayPal 및 팔란티어 공동 창립자, Founders Fund 대표), 팔머 러클리(Oculus 창립자, Anduril 공동 창립자), 조 론스데일(팔란티어 공동 창립자, 8 VC 창립자). 세 명 모두 2024년 미국 대통령 선거에서 트럼프의 중요한 정치 기부자이며, 현재 국회에서 추진 중인 'GENIUS Act'와 밀접한 관련이 있습니다.

에레보르의 미국 화폐감독청(OCC) 제출 신청서에 따르면, Founders Fund가 주요 자본 지원자로 투자에 참여하며, 세 명의 창립자는 일상 경영에 참여하지 않고 이사 자격으로만 지배 구조에 개입할 예정입니다. 은행 경영진은 서클(Circle) 전 고문과 규정 준수 소프트웨어 회사 Aer Compliance CEO가 맡아, 정치와 운영의 경계를 명확히 하고 제도화된 금융 기관 신청 위치를 강조하고자 합니다.

실리콘밸리 은행의 전철을 밟지 않기 위해, 에레보르는 1:1 예금 준비금 제도를 실행하고 대출/예금 비율을 50% 이하로 통제하여 만기 불일치와 신용 팽창을 근본적으로 방지하겠다고 명확히 밝혔습니다. 신청서에 따르면, 스테이블코인 서비스는 은행의 핵심 사업 중 하나로, USDC, 다이(Dai), RLUSD 등 규제 준수 스테이블코인의 보관, 민트 및 환매를 지원할 계획이며, "가장 규제 완비된 스테이블코인 거래 기관"을 만들어 기업에 합법적이고 규정을 준수하는 법정화폐 입출금 경로와 온체인 자산 서비스를 제공하고자 합니다.

(이하 생략, 전체 번역을 원하시면 추가로 요청해 주세요)연방준비제도(Fed)와 직접 결제, 청산, 송금, 예금을 하며 제3자 대형 은행에 의존하지 않습니다. 암호화폐 기업의 경우, 주 계좌 자격을 얻어 안정화폐 준비금을 중앙은행에 직접 예치하면 미국 금융 인프라를 완전히 개방하고, 더 이상 '외부인' 또는 '2등 시민'이 아니라 미국 금융 체계의 공식 인증을 받은 '정규군'이 됩니다.

업계에서는 이것이 진정한 의미의 '정식 승인'이며, 은행 시스템에서 외부인이나 2등 시민으로 취급되다가 한 걸음에 미국 금융 체계가 인정하는 정규군이 되는 것임을 잘 알고 있습니다. 그래서 서클(Circle), 리플(Ripple), 앵커리지(Anchorage), 팍소스(Paxos) 같은 암호화폐 스타들은 모두 연방 신탁 은행 라이선스를 확보하는 한편, 주 계좌 승인을 위해 노력하고 있습니다.

하지만 연방준비제도는 '주 계좌'가 암호화폐 기업에 의해 남용되어 금융 안정성 리스크(예: 위험 자산의 갑작스러운 대량 청산으로 시스템 유동성에 영향)를 초래할 수 있고, 자금 세탁, 불법 자금 흐름, 기술 보안 등의 규제 도전이 있을 수 있어 우려하고 있어, 지금까지 순수 암호화폐 기업 중 어느 곳도 연방준비제도 주 계좌를 승인받지 못했습니다. 가장 먼저 '시도'한 앵커리지조차도 연방 신탁 은행 라이선스는 받았지만 주 계좌는 여전히 승인받지 못했습니다.

그렇다면 누가 여전히 은행 라이선스를 추진하고 있을까요?

서클(Circle)은 2025년 6월 말에 가장 먼저 서류를 제출하고, First National Digital Currency Bank, N.A.라는 새 은행을 설립하여 USDC 준비금을 직접 관리하고 기관 수준의 보관 서비스를 제공할 계획입니다.

그 뒤를 이어 리플(Ripple)도 7월 초에 공식적으로 OCC에 신청서를 제출하고, 동시에 연방 주 계좌도 한 번에 신청하여 자사 안정화폐 RLUSD의 준비금을 중앙은행 시스템에 직접 예치하려는 매우 적극적인 자세를 보이고 있습니다.

오래된 보관 회사 BitGo도 뒤처지지 않고 OCC의 답변을 기다리고 있습니다. 공개된 정보에 따르면, BitGo는 '트럼프 USD1' 준비금 보관의 지정 서비스 제공업체 중 하나입니다.

이 세 가지 가장 대표적인 암호화폐 '정규군' 외에도, Wise(이전 TransferWise)는 비예금형 보관 은행을 목표로 하는 라이선스 신청서를 제출했습니다. Erebor Bank와 같은 기술 업계의 신흥 기업들은 AI, 암호화폐, 국방 등 새로운 경제 산업을 서비스 범위에 포함시키겠다고 공개적으로 선언했습니다. 첫 번째 블록체인 은행인 First Blockchain Bank and Trust는 바이든 시기에 시도했다가 나중에 규제 창구가 너무 엄격해 조용히 철회했습니다. 피델리티 디지털 자산(Fidelity Digital Assets)도 서류를 제출할 계획이 있다고 전해지지만, 아직 공식적으로 확인되지 않았습니다.

서클(Circle), 리플(Ripple), BitGo가 이 라이선스를 받으면 주 단위 규정을 우회하고 전국적으로 확장할 수 있으며, 심지어 연방준비제도 주 계좌에 접근할 수 있을 것입니다. 일단 성사되면 안정화폐의 미국 달러 준비금을 중앙은행 금고에 예치할 수 있고, 보관 및 청산 능력도 전통적인 월스트리트 거대 기업과 직접 경쟁할 수 있습니다.

보기에 규제 당국은 암호화폐 기업이 은행이 되려는 이 일에 대해 기대하면서도 경계심을 늦추지 않고 있습니다. 한편으로는 OCC 인사 교체와 정책 완화로 암호화폐 기업에게 '창구 기회'가 열렸지만, 다른 한편으로는 이러한 라이선스가 전체 은행 업무를 할 수 있다는 의미는 아니며, 여전히 당좌예금 수취와 대출은 불가능합니다.

새로운 창구가 열렸지만 문턱은 여전히 높습니다. 누가 처음으로 연방준비제도의 문을 두드릴 수 있을까요? 이는 월스트리트 은행가와 암호화폐 거물들 사이의 하반기 가장 흥미로운 대결이 될 것이며, 승자는 다음 10년의 금융 구도를 바꿀 수도 있습니다.

암호화폐 업계에게 안정화폐가 공식적으로 상륙하고 은행이 공식적으로 문을 열면, 원래 평행했던 암호화폐 세계와 월스트리트가 마침내 규제의 햇빛 아래에서 '합류'하게 됩니다. 한때 규제, 은행, 자본 시장에서 반복적으로 논란이 되었던 암호화폐 자산은 이제 '주류 자산'의 신분으로 모든 미국인의 일상 계좌와 모든 글로벌 금융 기관의 자산 부채 대차대조표에 들어가고 있습니다.