传统金融机构正在加速稳定币的采用,以保持竞争力、现代化支付系统并抓住全球金融包容性机遇。

像 GENIUS 法案和 MiCA 这样的法律提供了监管清晰度,降低了准入门槛,提高了机构发行合规稳定币的信心。

稳定币提供速度、低成本和全球覆盖,但也引发了对监管、安全性、金融稳定性和加密原生公司竞争的担忧。

近年来,稳定币市场以惊人的速度激增,成为数字经济和传统金融之间的关键桥梁。到2025年,传统金融机构对稳定币的热情持续增长,全球各地的银行和金融科技公司正在加速进入这一领域,以在数字金融浪潮中抢占先机。

稳定币繁荣和传统金融机构的积极参与

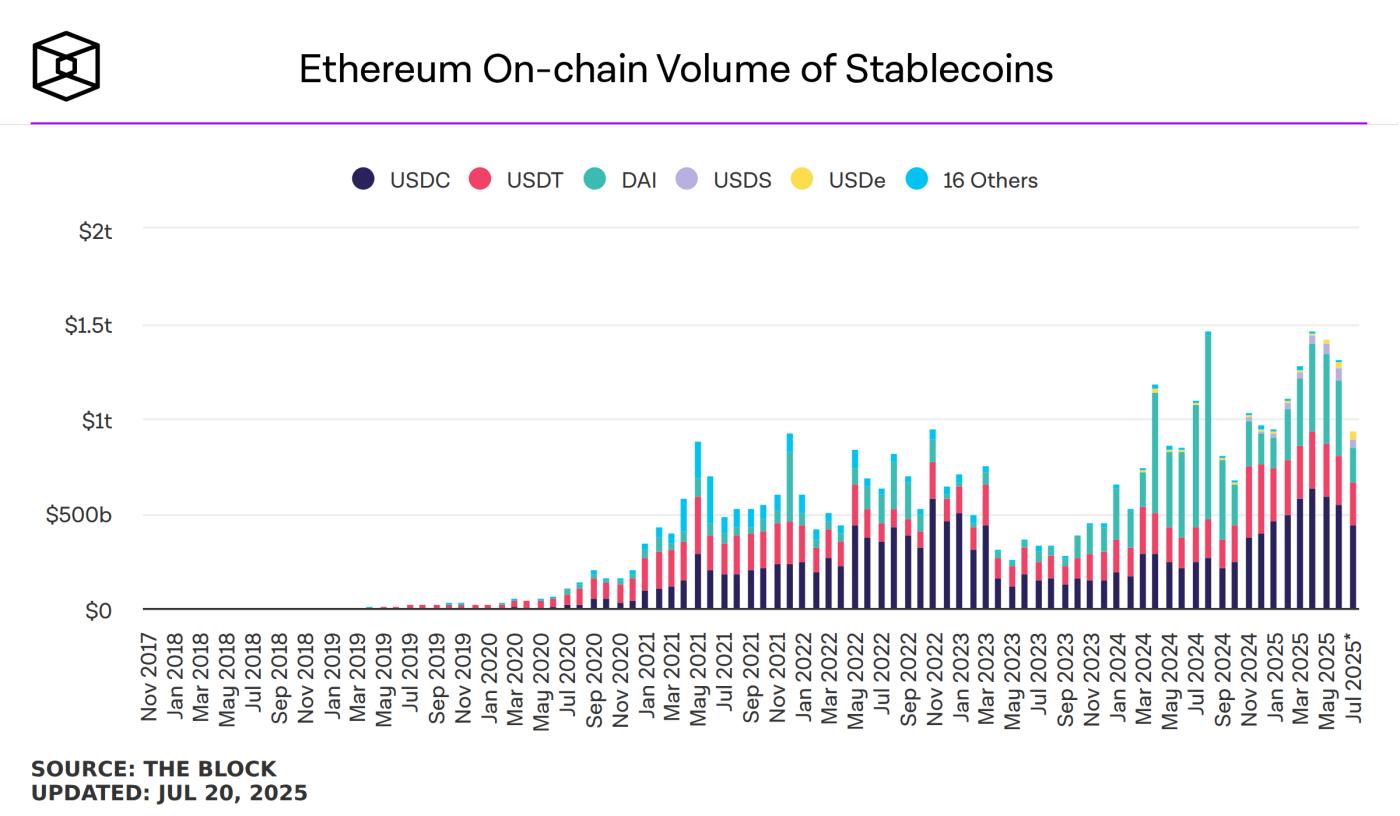

在2025年,稳定币市场的规模和影响力持续扩大。根据 Chainalysis 的最新数据,稳定币的月度交易量已飙升至万亿美元级别,占总加密货币交易的60%至80%。

这种爆炸性增长引起了传统金融机构的广泛关注,他们现在正通过发行稳定币、参与区块链网络和相关金融服务来加速融入数字经济。例如,美国金融巨头如摩根大通、美国银行、花旗集团和富国银行正在探索联合发行稳定币的可能性。

与此同时,金融科技公司也在加大努力。Stripe 在101个国家推出了稳定币账户,而 PayPal 正通过其 PYUSD 稳定币扩大全球业务,利用稳定币进行实时跨境支付,特别是在新兴市场表现出色。

这些发展表明,传统金融机构正在采取具体行动拥抱稳定币,旨在在数字金融景观中确立战略地位。

传统金融进入的深层原因

传统金融机构对稳定币的兴趣并非一时兴起,而是多重市场和技术驱动因素的结果。首先,由于稳定币通常与美元等法定货币挂钩,因此波动性较低,深受用户欢迎。

根据 ARK Invest 的数据,全球稳定币用户已达1.7亿至2.3亿,占非美元持有者的15%至20%。这个庞大的用户基础为金融机构提供了巨大的市场机会。通过发行稳定币,银行和金融科技公司可以满足客户对安全稳定数字资产的需求,同时加强品牌信任。

例如,摩根大通的 JPM Coin 已在其企业支付系统中广泛采用,展示了稳定币优化金融服务的潜力。

其次,区块链技术的效率优势是传统金融机构进入稳定币市场的关键驱动力。与传统的 SWIFT 系统相比,基于区块链的稳定币交易可以实现近乎即时的结算,成本显著降低。

富国银行的区块链试点项目显示其跨境转账效率远远超过传统系统。澳大利亚国民银行(NAB)还推出了与澳元挂钩的稳定币 AUDN,在养老金支付和碳信用交易中显示出类似优势。

此外,竞争压力也不容忽视。

随着 Tether (USDT) 和 Circle (USDC) 等稳定币主导市场,传统金融机构面临来自加密原生公司和新兴金融科技公司的威胁。Tether 和 Circle 共同持有1660亿美元的美国国债,成为债券市场的主要参与者。如果银行未能积极参与稳定币市场,他们可能会在支付和结算领域失去竞争力。

监管环境和全球市场机遇

日益清晰的监管环境为传统金融机构进入稳定币市场提供了坚实的合规基础。2025年7月,美国通过了 GENIUS 法案,建立了支付稳定币的首个联邦监管框架,要求发行方将100%的储备保持在流动资产(如美元或短期国债)中,并定期披露储备构成。

这项法案大大降低了银行进入市场的法律风险。欧盟在2024年中生效的 加密资产市场监管(MiCA)也为稳定币发行提供了明确的合规路径。同样,香港、新加坡和英国也推出了支持性政策。这些监管框架不仅提振了市场信心,还为传统金融机构进入市场提供了"安全港"。

与此同时,稳定币在全球金融包容性方面发挥越来越突出的作用,尤其是在新兴市场。像 Yellow Card 这样的公司正在使用稳定币帮助非洲企业进行实时跨境支付,绕过传统银行系统的延迟和高额费用。

通过发行稳定币,传统金融机构可以服务目前被传统银行忽视的超过10亿人口,拓展新市场并提高客户粘性。例如,Ripple 的 RLUSD 稳定币选择了纽约梅隆银行作为其储备托管人,强调了其企业级安全性和合规性,吸引了众多机构客户。

稳定币带来的机遇:重新定义金融生态系统

传统金融机构进入稳定币市场不仅是对市场趋势的响应,还带来了深远的发展机遇。首先,稳定币提供了现代化支付系统的潜力。通过区块链技术,稳定币可以取代传统支付网络如 SWIFT、Visa 和 Mastercard,显著降低交易成本并加快结算速度。

例如,亚马逊和沃尔玛正考虑采用稳定币以降低信用卡处理费用。银行反过来可以提供稳定币支付解决方案以吸引更多企业客户。

其次,稳定币为美元在全球金融中的主导地位注入新的活力。根据 ARK Invest 的数据,通过全球用户对 USDT 和 USDC 的需求,稳定币间接推动了对美国短期国债的需求,有效地充当了美元的"特洛伊木马"。

通过发行与美元挂钩的稳定币,传统金融机构不仅可以强化美元的国际地位,还能在数字经济中获得战略优势。

此外,稳定币的灵活性使其能无缝集成到资产代币化、流动性管理和贸易金融等金融服务中。

挑战与风险

尽管机遇广阔,但传统金融机构在进入稳定币市场时面临多重挑战。首先,监管合规的复杂性和成本是主要障碍。尽管 GENIUS 法案和 MiCA 等框架提供了指导,但发行方必须满足严格的反洗钱(AML)和了解你的客户(KYC)要求,并确保储备资产的透明度。

Chainalysis 的数据显示,约63%的非法加密交易涉及稳定币,这促使更严格的监管审查并增加了银行的合规负担。

其次,稳定币市场的快速扩张可能引发金融稳定性风险。美国联邦储备委员会警告,稳定币市场的"挤兑"——类似于2022年 TerraUSD 的崩溃——可能迫使发行方迅速出售美国国债,造成市场波动。TerraUSD 的崩溃曾一度抹去450亿美元的市场价值,突显了稳定币的潜在不稳定性。

此外,技术风险也不容忽视。稳定币所依赖的区块链基础设施需要强大的安全性和风险韧性,这要求传统金融机构在技术升级和网络安全方面进行大量投资。

最后,市场竞争和信任问题也至关重要。Tether 因储备透明度问题被罚4100万美元,凸显了银行通过严格审计和透明度来建立信任的必要性。同时,他们必须与已建立的稳定币发行方展开激烈竞争。

〈为什么传统金融机构正在加速进入稳定币市场?〉这篇文章最早发布于《CoinRank》。