작성자: 샘, IOSG

TL;DR

포지션 고도로 집중: MSTR은 상장 기업 비트코인(BTC) 총량의 2.865%를 차지하며, Top 10 외 포지션 점유율은 낮음

프로젝트 동질화 심각: 대부분의 준비 프로젝트는 지속 가능한 장점이 부족하며, 장기 NAV 프리미엄 또는 상대적으로 우수한 프로젝트의 감소가 예상됨

가치 평가 버블 현저: NAV 배수는 일반적으로 2배 이상(소수만 1배 미만), 주가는 공지에 쉽게 영향을 받으며 베어 마켓 리스크가 빠르게 프리미엄을 잠식할 수 있음

메타플래닛은 무이자 전환사채 + SAR 융자를 통해 20% 배당세와 55% 비트코인 거래세 차이를 활용하여 이익 창출

SPAC/PIPE/전환사채/현물 약속이 주류, 트웬티원과 프로캡은 다단계 합병을 통해 상장 즉시 준비 완료

샤프링크는 8.38억 달러 이상의 융자 규모로 거의 전액을 이더리움(ETH)에 질권 설정, 조셉 루빈이 이사회에 합류하고 이더리움 재단과 OTC로 10,000 ETH 인도

BTCS는 혁신적으로 아베(Aave)를 통해 테더 USDT(USDT)로 이더리움(ETH)을 구매하여 질권 설정하고, 동시에 대출 금리 및 온체인 유동성에 민감

암호화폐 펀드는 PIPE 등을 통해 전략적 준비 주식에 투자하고 전문 펀드를 설립; 업계 베테랑들이 전략 자문으로 실전 지원 및 전문 경험 제공

▲ 메타플래닛 투자자 데크

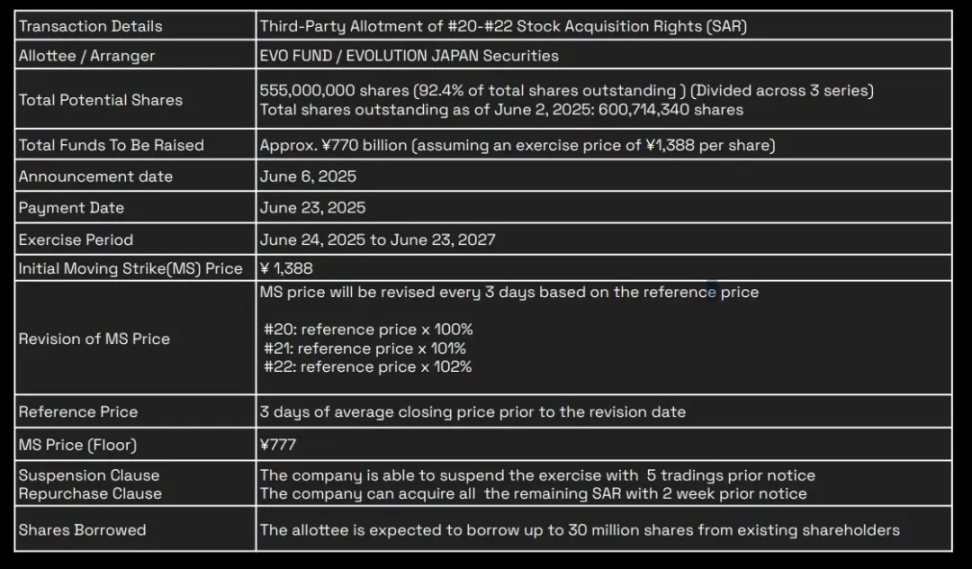

2025년 6월 6일에 시작된 "5.55억 계획"(주식 증가권 번호 #20-#22)은 메타플래닛의 지금까지 가장 큰 규모의 단일 자금 조달 방안입니다. 이번에는 총 5.55억 주의 주식 증가권(SARs)을 발행하며, 이는 유통 주식 6.007억 주의 92.4%에 해당하고, 행사 후 최대 7,700억 엔을 조달할 수 있습니다. 해당 권리의 초기 변동 행사 가격은 주당 1,388엔이며, 매 3거래일마다 전 3일 평균 종가의 100%/101%/102%로 재설정되지만, 최저 보장 가격인 777엔 미만으로 내려갈 수 없습니다.

EVO 펀드는 2025년 6월 24일부터 2027년 6월 23일 사이에 언제든 행사할 수 있으며, 이때 메타플래닛은 신주를 추가 발행하고 행사 자금을 확보합니다. 지분 희석과 시장 충격을 통제하기 위해 메타플래닛은 5거래일 전 공고를 통해 행사를 중단하거나 2주 전 미행사 물량을 환매할 수 있습니다.

세금 이점이 또 다른 핵심 가치를 구성합니다: 일본에서 주식 자본 이득과 배당금은 약 20%의 단일 세율이 적용되는 반면, 현물 비트코인 거래 수익은 잡수입으로 분류되어 5%-45%의 누진 국가 세율과 10%의 지방 주민세(및 추가 세금)가 적용되어 최대 55%의 종합 세율에 이를 수 있습니다. 고세율 계층의 비트코인 익스포저를 추구하는 투자자에게 메타플래닛은 매우 매력적인 대안이 됩니다. 현재 일본은 현물 비트코인 ETF 상장을 승인하지 않았습니다.

▲ 메타플래닛 투자자 데크

메타플래닛은 항상 높은 mNAV 배수로 거래되었으며 - 보통 5배를 초과하고 심지어 한때 20배까지 상승했습니다. 이는 다른 주요 보유자들보다 훨씬 높은 수준입니다. 이러한 프리미엄은 투자자들의 자금 조달 구조, 세금 이점, 최적화된 비트코인 수익에 대한 신뢰를 반영하지만, 더 높은 위험을 수반하고 주가가 과도하게 부풀려졌음을 의미할 수 있습니다.

(번역은 계속됩니다. 전체 텍스트를 번역하겠습니다.)블록(원래 스퀘어)은 2020년 10월에 처음으로 '투자'를 시작했습니다. 5,000만 달러로 4,709개의 비트코인(BTC)을 구매했으며, 당시 자산의 약 1%를 차지했습니다. 2021년 1분기에 1억 7,000만 달러(3,318개)를 추가로 투자하여 보유량을 8,000개 이상으로 늘렸습니다. 이후 블록은 계속해서 비트코인(BTC) 포지션을 유지했습니다. 2024년 4월, 블록은 기업 수준의 달러 평균 비용 계획을 출시했으며, 매월 비트코인 제품 매출 총이익의 10%를 장외 거래 유동성 제공업체를 통해 2시간 가중 평균 가격으로 체계적으로 매수하도록 했습니다.

코인베이스는 2021년 8월에 공식적으로 기업 비트코인(BTC) 전략을 확정했습니다. 이사회는 일회성으로 5억 달러의 디지털 자산 구매를 승인했으며, 분기별 순이익의 10%를 비트코인(BTC)을 포함한 투자 포트폴리오에 투자할 것을 약속했습니다.

2021년 1월, 테슬라 이사회는 15억 달러 규모의 비트코인(BTC) 구매를 승인했습니다. 그 이유는 "우리는 디지털 자산의 장기 투자 잠재력과 현금 흐름 대체재로서의 가치를 믿는다"는 것이었습니다. 몇 달 후, CEO 일론 머스크는 테슬라가 "유동성을 증명하기 위해" 비트코인(BTC)의 약 10%를 매각했으며, 2021년 1분기에 1억 2,800만 달러의 수익을 실현했다고 밝혔습니다. 2022년 2분기에 테슬라는 남은 포지션의 약 75%를 추가로 매각했으며, 머스크는 이를 "중국의 코로나19로 인한 생산 도전 중 현금 포지션을 최대화하기 위한" 조치라고 설명하면서 "이는 비트코인(BTC)에 대한 부정적인 판단이 아니다"라고 강조했습니다.

(이하 생략, 동일한 방식으로 번역됩니다)2025년 7월 7일. 원래 비트코인(BTC) 채굴에 집중했던 비트(Bit) 디지털은 이더리움(ETH) 저비용 전략으로의 전환을 완료했다고 발표했습니다. 해당 날의 보도 자료에 따르면, 비트 디지털은 공개 주식 발행을 통해 약 1억 7,200만 달러를 모금했으며, 보유하고 있던 280개의 비트코인(BTC)을 청산하고 그 자금을 이더리움(ETH)에 재투자했습니다. 이로 인해 회사가 보유한 이더리움(ETH) 총량은 약 100,603개에 달했습니다(2022년부터 스테이킹 업무를 통해 지속적으로 누적).

게임스퀘어 홀딩스(NASDAQ: GAME)

2025년 7월 10일. 디지털 미디어/게임 회사 게임스퀘어는 최대 1억 달러 규모의 이더리움(ETH) 저비용 계획을 출시했습니다. 당일 공지에서 게임스퀘어는 처음으로 500만 달러를 투입해 각각 약 2,749달러의 가격으로 약 1,818개의 이더리움(ETH)을 구매했다고 확인했습니다. 해당 회사는 7월의 공개 주식 발행에서 초기에 920만 달러(발행액)를 모금했으며, 이후 7,000만 달러 규모의 추가 투자 배정(최대 8,050만 달러까지 초과 배정 가능)을 발표하여 이더리움(ETH) 저비용을 더욱 확대할 계획입니다.

결어

기업의 암호화폐 자산 저비용 열풍은 비트코인(BTC)과 이더리움(ETH)의 범주를 훨씬 넘어섰으며, 많은 기업들이 솔라나(SOL), 바이낸스 코인(BNB), 리플(XRP), HYPE 등으로 저비용 배치를 확장하며 선점에 나서고 있습니다.

그러나 대부분의 프로젝트는 동질화가 심각하고 지속 가능한 경쟁 우위가 부족하여, NAV 프리미엄은 시간이 지남에 따라 더 전략적 우위를 가진 경쟁자들에 의해 침식될 가능성이 높습니다.

진정으로 우위를 가진 기업들은 대개 더 강력한 융자 구조와 전략적 파트너십을 보유하고 있습니다. 예를 들어, 메타플래닛은 일본의 주식에 대한 유리한 세금 대우와 비트코인(BTC) 현물 ETF가 없는 시장 환경의 혜택을 받고 있으며; 트웬티 원은 복잡한 융자 구조를 통해 모든 가용 채널을 활용해 비트코인(BTC)을 확보하고 - 테더(Tether), 비트파이넥스(Bitfinex), 소프트뱅크와 전략적 파트너십을 구축하여 일약 세 번째 보유자로 도약하며 규모의 이점을 최대화했습니다. 동시에 샤프링크는 컨센시스(ConsenSys)와 주요 암호화폐 VC의 주도로, 조셉 루빈이 이사회에 합류했으며, BTCS는 이더리움(ETH) DeFi 생태계에 진출했습니다.

공개 투자자들에게는 신중함이 매우 중요합니다: 엄청난 과장 속에서 많은 기업들이 여전히 NAV 배수가 높은 상태이며, 주가는 종종 공지에 따라 변동하지만 - 투자자들은 기업 변화를 평가하는 데 필요한 투명하고 실시간인 정보가 부족한 경우가 많습니다. 또한, 더 광범위한 시장 리스크, 특히 베어장(Bear Market)에서는 이러한 전략이 가져다주는 프리미엄을 빠르게 침식할 수 있습니다.

기관 영역에서는 점점 더 많은 암호화폐 펀드들이 암호화폐 저비용 주식을 배치하고, 심지어 전문 펀드까지 출시하고 있습니다. 동시에 경험 풍부한 업계 원로들이 전략 자문으로 참여하고 있습니다.